Amid profound transformations in the global steel industry landscape, Southeast Asia has emerged as the most prominent focal region. On one hand, there is an explosive surge in demand driven by an infrastructure boom and manufacturing relocation; on the other, urgent challenges posed by the EU's carbon tariff and the global decarbonization wave—a capacity race propelled by Chinese investment and followed by local enterprises is quietly unfolding. According to the latest SMM survey data, the region's planned additional steel capacity exceeds 100 million mt, which will fundamentally reshape Southeast Asia's steel market landscape.

Data sources: SEAISI, WSA

Data sources: SEAISI, WSA

Production Soars and Emerging Forces Rise: Reshaping Southeast Asia's Steel Industry Landscape

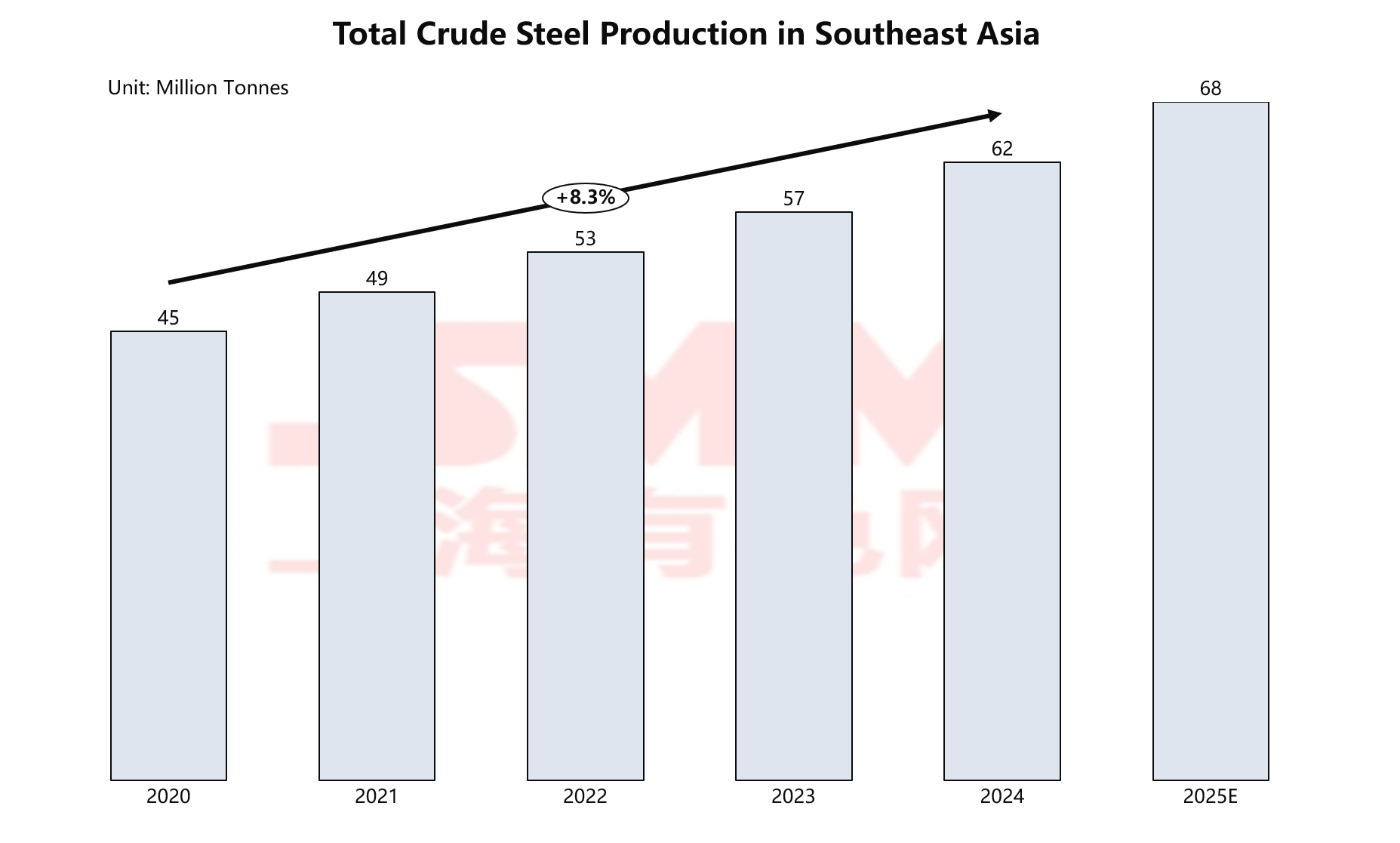

Over the past five years, Southeast Asia's steel industry has undergone a qualitative leap. The region's total crude steel production grew steadily from 45 million mt in 2020 to 62 million mt in 2024, achieving a compound annual growth rate (CAGR) of approximately 8%, and is expected to reach a historic high of nearly 70 million mt in 2025.

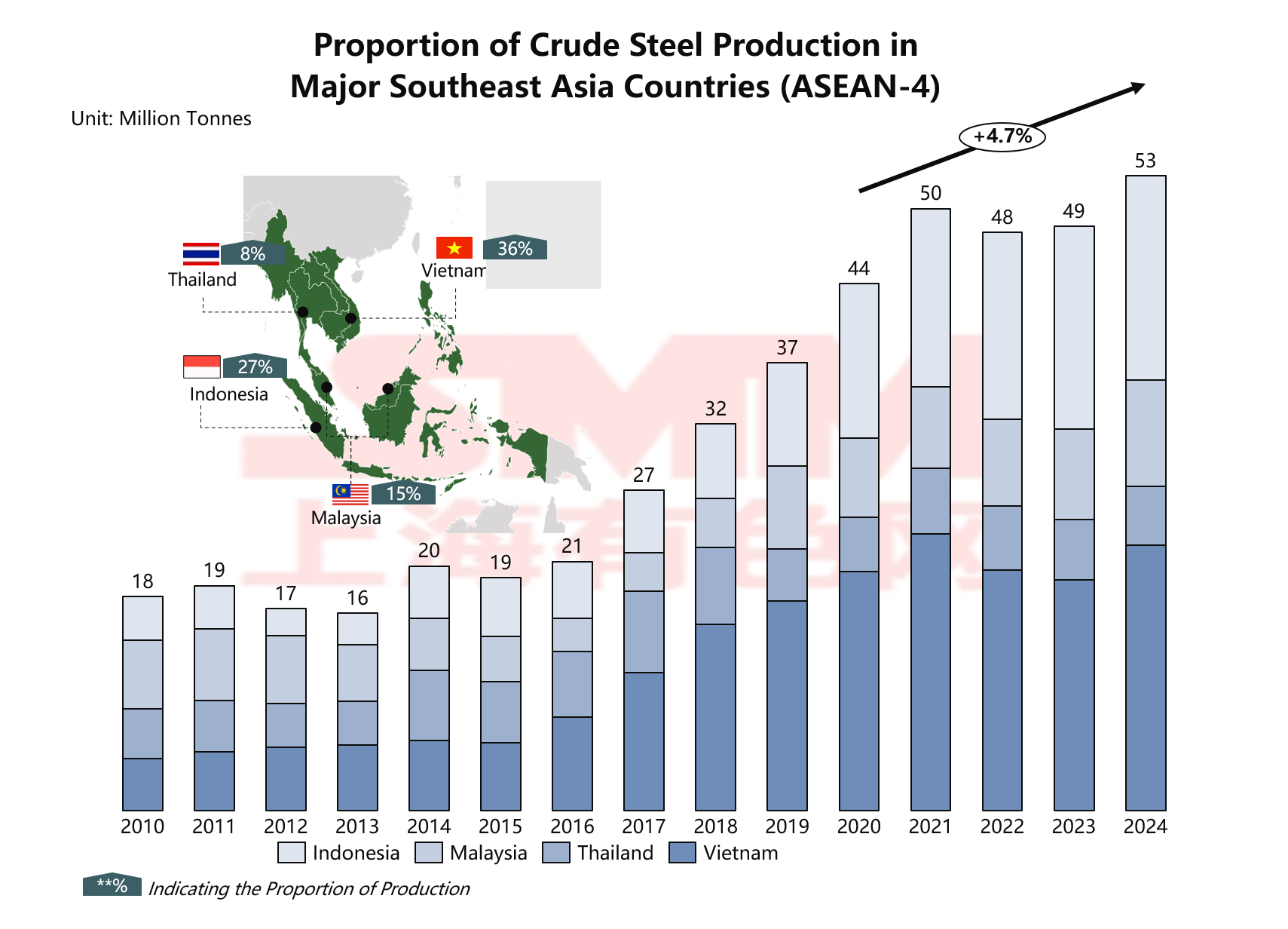

This growth is highly concentrated, long dominated by the "ASEAN Four," which contribute about 86% of the region's total production. However, countries like Cambodia and Myanmar, which previously had almost no steel industry, are experiencing capacity expansion driven by Chinese capital, signaling potential major changes in the regional industrial landscape.

Data sources: WSA, SMM

SMM statistics show that Vietnam alone accounts for 36% of Southeast Asia's production, making it the regional leader; Indonesia follows steadily in second place with a 27% share. Together, these two countries contribute about three-fifths of the region's total production, while Malaysia (15%) and Thailand (8%) form the second tier. Notably, the steel industries of the "ASEAN Four" have maintained a CAGR of about 5% over the past five years, serving as the main drivers of regional growth.

Emerging countries such as Cambodia, the Philippines, and Myanmar share common characteristics: a weak steel industry foundation but abundant natural resources, labor cost advantages, and urgent development needs. Under the alignment of China's Belt and Road Initiative and local industrialization strategies, Chinese enterprises bring not only capital but also advanced technology, management expertise, and market channels.

Demand Drivers and Consumption Differences: Infrastructure Boom Ignites New Engine for Steel Consumption

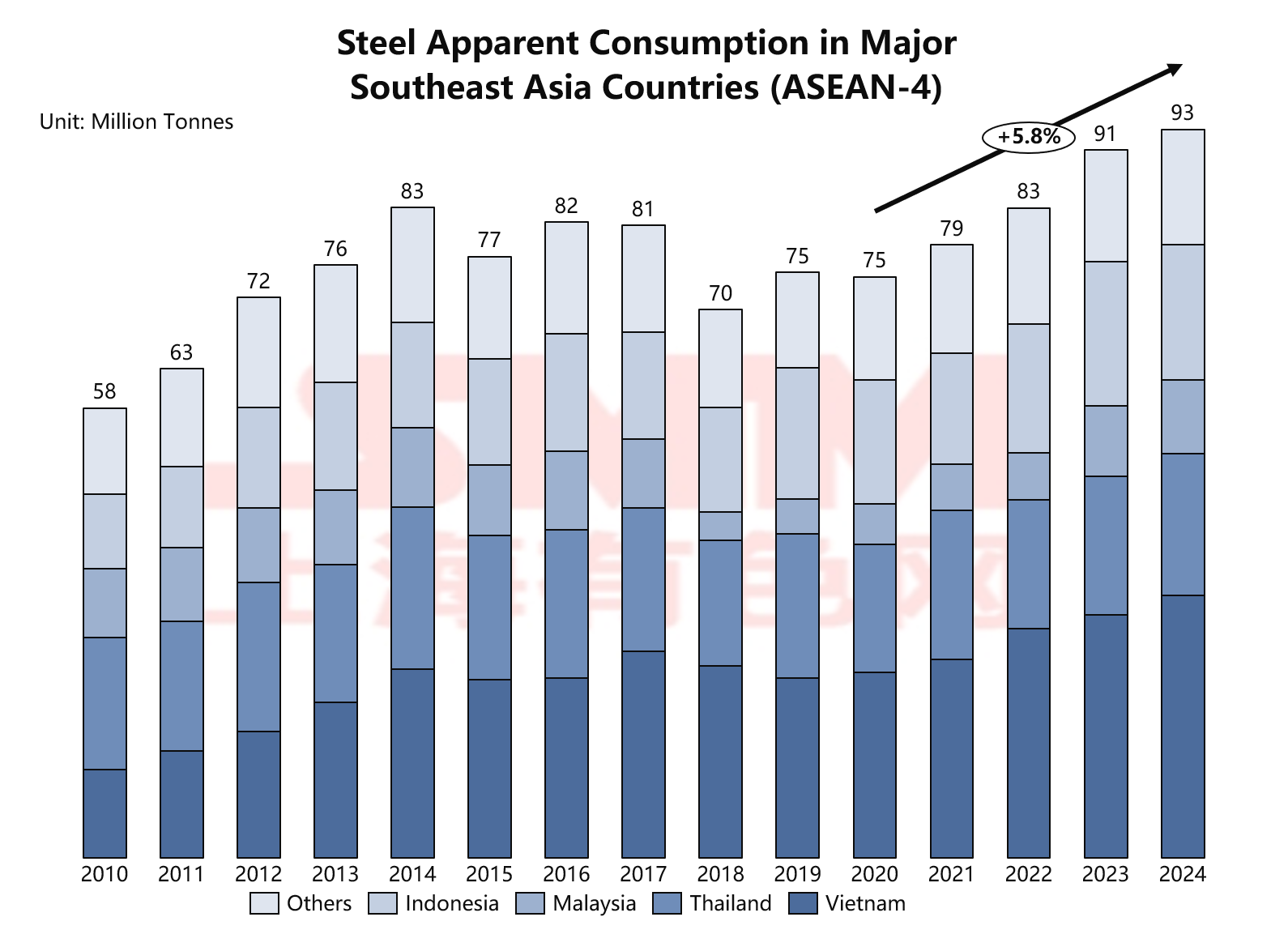

The explosion in Southeast Asia's steel demand is driven by three main engines: urbanization, large-scale infrastructure investment, and the relocation of manufacturing industry chains. In terms of apparent consumption, the total consumption of the four countries has shown an overall upward trend over the past five years, demonstrating strong growth resilience. According to SMM data analysis, the "ASEAN Four" have maintained a high CAGR of 5.8%, supported by ongoing national-level investment projects.

Data source: WSA, SMM

As the world's largest archipelagic country, Indonesia’s "Global Maritime Fulcrum" strategy is generating enormous infrastructure demand. More notably, the construction of the new capital Nusantara—an epic-scale project involving government office zones, transportation networks, housing facilities, and public utilities—is expected to continue for decades, providing long-term and stable demand for construction steel.

Vietnam’s demand growth is driven by more diversified factors. Major transportation infrastructure projects such as the North-South Expressway network, Long Thanh International Airport, and Hai Phong deep-water port are advancing comprehensively, while the development of multiple coastal economic zones and industrial parks is also accelerating. This combined development model not only boosts demand for traditional construction steel but also creates new market space for manufacturing-grade steel.

Thailand’s demand structure is unique in Southeast Asia. As a regional automotive manufacturing hub, Thailand accounts for nearly half of Southeast Asia’s total automobile production. This industrial characteristic drives particularly robust demand for high-end cold-rolled sheets, galvanized sheets, and silicon steel used in automobiles.

The Philippines represents another growth logic. With relatively weak infrastructure, its ongoing "Build, Build, Build" program covers roads, bridges, airports, ports, and other sectors, creating a substantial gap in steel demand.

Notably, these large projects not only generate immediate steel demand but also improve logistics conditions, reduce operational costs, and enhance industrial supporting capacity, thereby facilitating manufacturing relocation and deeper industrialization and forming a virtuous cycle.

Reshaping Trade Patterns: Export Hubs and Import Dependence Coexist

The steel trade landscape in Southeast Asia is showing unprecedented complexity: on one hand, expanding local capacity is driving rapid growth in exports; on the other, high-end manufacturing demand keeps imports at historically high levels. This phenomenon reveals deep-seated structural issues in the region’s steel industry development.

Data source: WSA, SMM

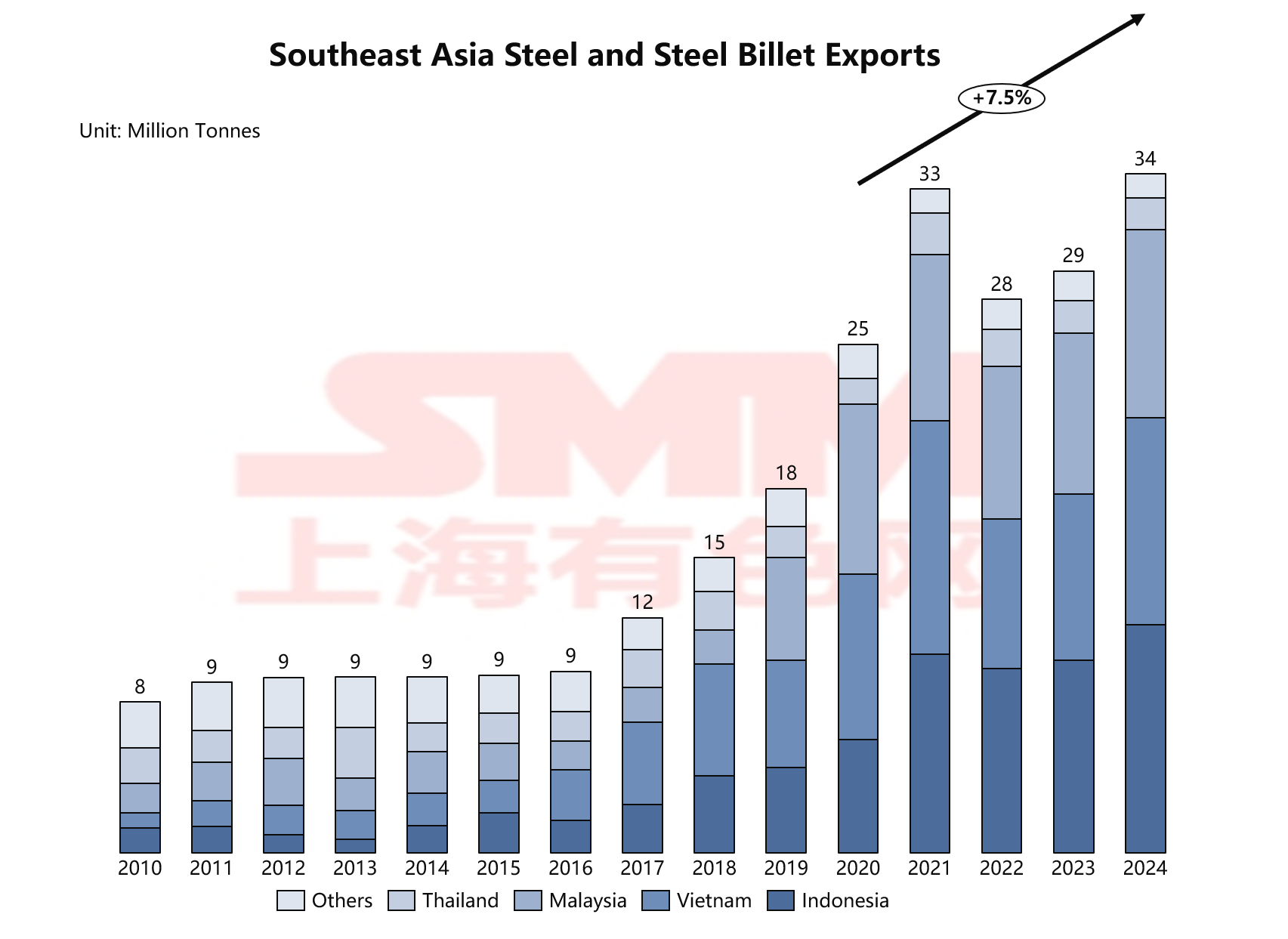

Vietnam was undoubtedly the biggest winner in this export wave. In 2024, Vietnam's steel exports are expected to exceed 13 million mt, an increase of nearly 72% compared to five years ago. The main export products include HRC, rebar, and wire rod.

Data source: WSA, SMM

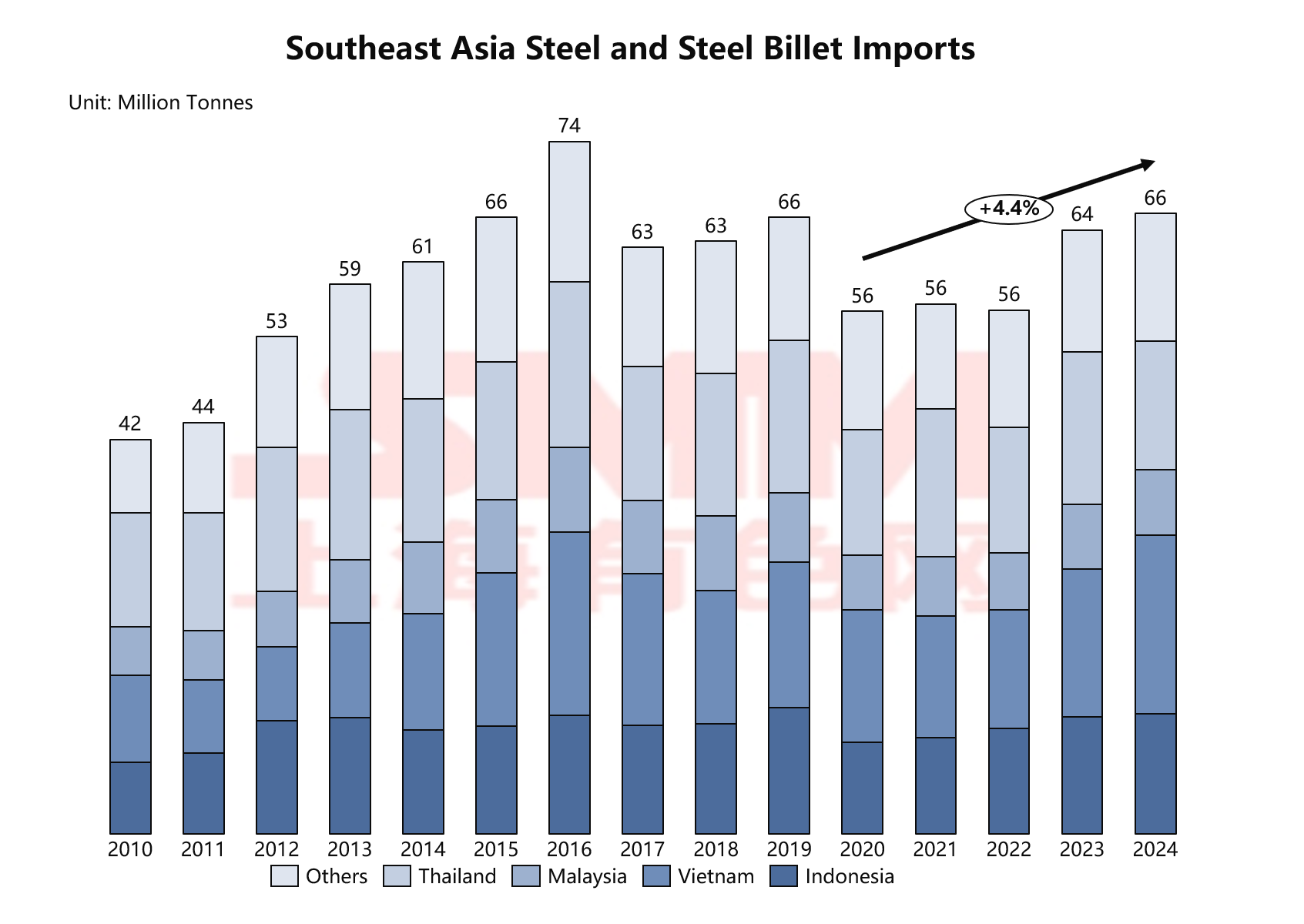

However, the rapid growth in exports has not fully replaced imports. In 2024, total imports across Southeast Asia remained as high as 66 million mt, with a compound annual growth rate of approximately 4.4% over the past five years. Behind this seemingly contradictory phenomenon lies a structural weakness in the regional steel industry:

There remains heavy reliance on high-end steel products. Although ordinary construction steel has achieved self-sufficiency or even surplus, specialty steels such as high-end cold-rolled sheets for automobiles, silicon steel, high-strength shipbuilding plates, and petroleum pipes still require substantial imports. Taking Thailand as an example, as a regional automotive manufacturing hub, it relies almost entirely on imports from Japan, South Korea, and China for high-end automotive steel sheets.

The industry chain supporting system is underdeveloped. In many Southeast Asian countries, downstream steel processing industries—such as automotive parts, home appliance manufacturing, and machinery processing—are more developed than steelmaking, leading to the need to import semi-finished steel products for further processing. Thailand is a typical example of an "import-processing" model, importing steel billets and HRC for processing before exporting finished products.

Gaps in product quality and consistency. Even within the same product category, there are still disparities between local and imported products in terms of quality consistency, surface treatment, and dimensional accuracy.

Imbalanced product mix. New capacity additions in Vietnam and Indonesia are mainly concentrated in bulk products such as HRC and rebar, while investment in specialty steels like stainless steel, silicon steel, and alloy steel remains relatively insufficient, failing to meet diversified demand.

This coexistence of import and export structures is expected to persist for a considerable time. On one hand, countries like Vietnam and Indonesia continue to expand their capacity for ordinary steel, which will further increase export pressure in the future. On the other hand, technological accumulation and talent development in the high-end steel sector require time, making breakthroughs difficult in the short term. It is worth noting that this trade structure also makes the Southeast Asian steel industry more vulnerable to international trade policies. In recent years, steel exports from Vietnam have faced anti-dumping and countervailing investigations in multiple markets, while imports of high-end steel are affected by fluctuations in the global supply chain.

Intensifying Capacity Race: Southeast Asia's Steel Expansion Wave Led by Chinese Investment

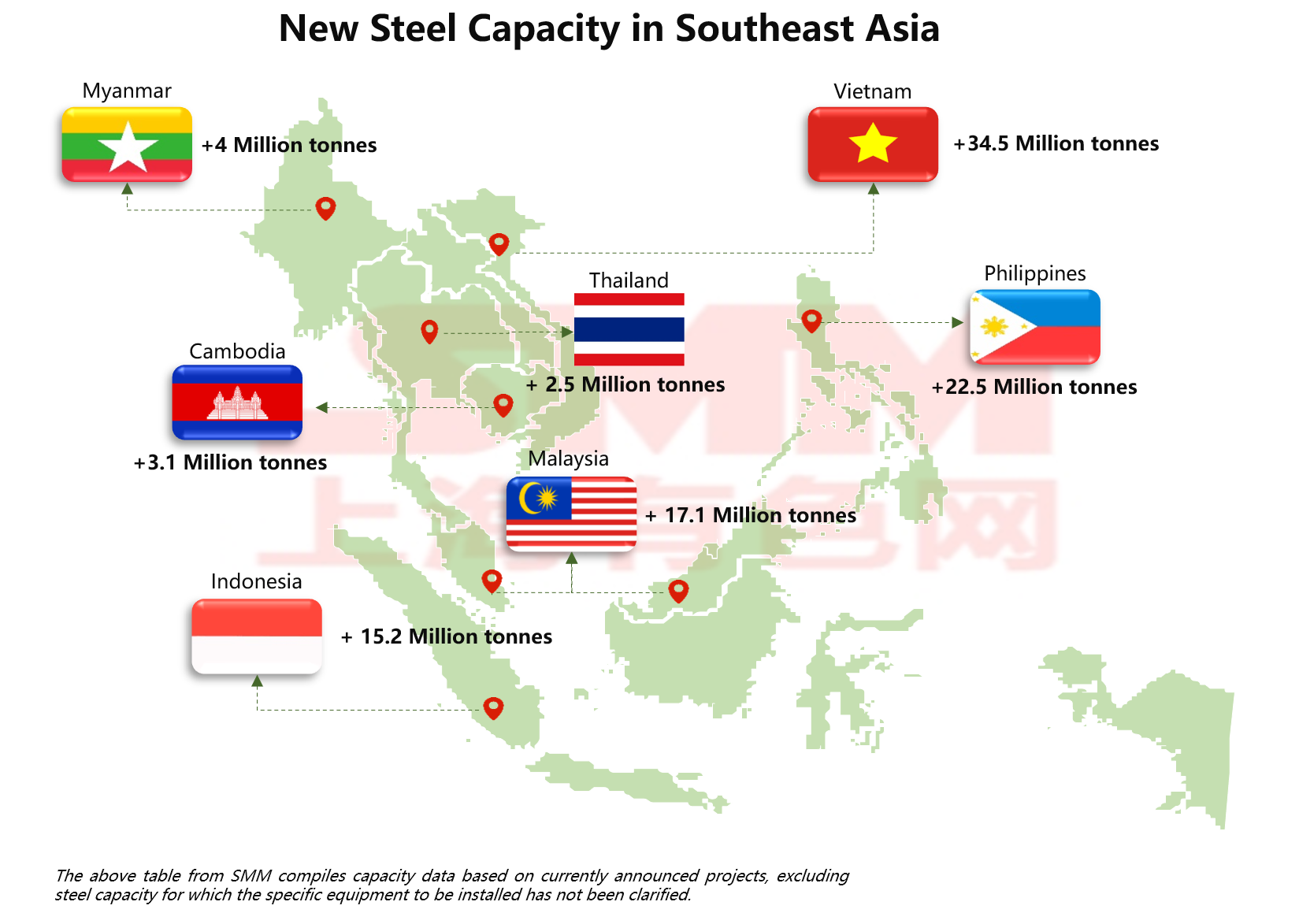

Southeast Asia is currently undergoing the largest wave of steel capacity expansion in its history. According to the latest data analysis from SMM, the total planned new steel capacity in Southeast Asia has reached a staggering 80 million to 100 million mt per year. This will not only completely reshape the regional supply landscape but also profoundly impact global steel trade flows.

Data source: SMM, GEM

Geographically, the new capacity is highly concentrated in Vietnam (+34.5 million mt), Malaysia (+17.1 million mt), and Indonesia (+15.2 million mt). Meanwhile, countries such as the Philippines, Cambodia, and Myanmar, which previously had little to no steel industry, have also joined the competition.

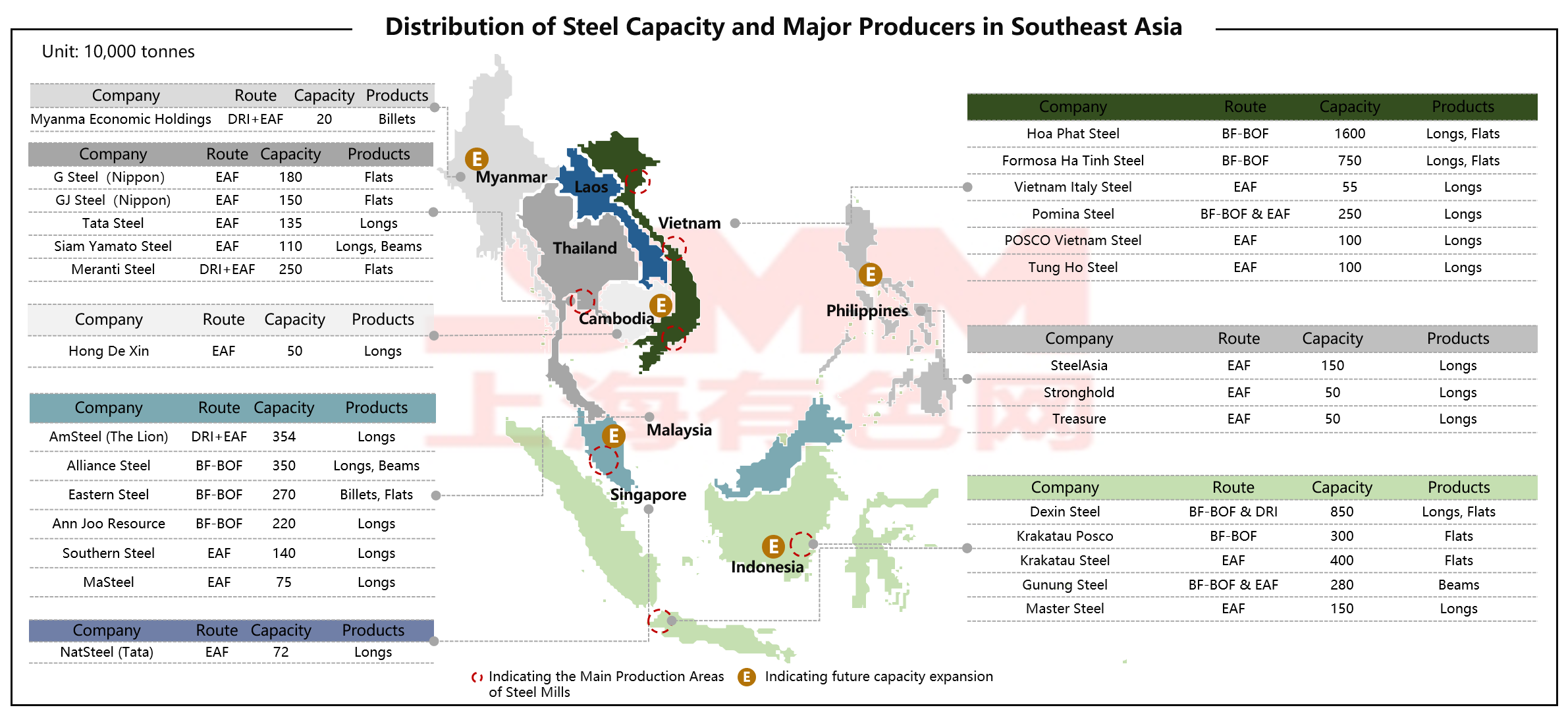

Chinese steel enterprises are deeply involved in Southeast Asia's capacity expansion through various means, including direct investment, technology transfer, and equipment supply. Major projects such as the second phase of Dexin Steel (7 million mt), the Panhua Philippines integrated project (10 million mt), and the Baowu Cambodia base (3.1 million mt) form the backbone of the new capacity. Chinese companies excel with their complete industry chain support, extensive operational experience, and highly competitive construction costs.

Data source: SMM, GEM

Data source: SMM, GEM

Facing external competition, local enterprises are expanding their capacity to consolidate their market positions. Vietnam's Hoa Phat Group has increased its capacity to 16 million mt and successfully upgraded its product mix from long steel to sheets & plates. Indonesia's Gunung Group is pursuing differentiated competition through green steel projects. These local companies maintain unique advantages in the competition, leveraging their deep understanding of local markets and government-business relationships.

Japanese and South Korean companies are participating in the market through joint ventures, such as the expansion project of Indonesia's KS Posco (3 million mt), which is being advanced via a South Korea-Indonesia partnership. Japanese and South Korean firms typically focus on the high-end sheets & plates sector, avoiding direct competition with Chinese companies in the common steel market.

Data source: SMM, GEM

Data source: SMM, GEM

The traditional blast furnace-converter (BF-BOF) route still dominates, particularly in large projects in Vietnam and Indonesia. This choice is based on mature technology, lower operational costs, and extensive operational experience, making it suitable for large-scale production of common steel. However, green metallurgy technologies are rapidly emerging: low-carbon technologies such as electric arc furnaces (EAF) and direct reduced iron (DRI) are also seeing a significant increase in their share among new projects. Despite the massive, planned capacity, actual implementation faces numerous challenges:

- Increasingly stringent environmental pressures: Large-scale steel projects face strict environmental impact assessment requirements, particularly with growing ecological protection restrictions in coastal areas.

- Uncertainty in market demand: Whether steel demand growth can absorb such a massive amount of new capacity remains questionable, with the risk of overcapacity continuing to accumulate.

- Lagging infrastructure development: Bottlenecks in infrastructure such as power supply, port conditions, and logistics networks hinder project progress.

- International trade barriers: Increasing trade protection measures targeting steel in various countries add uncertainty to export markets.

According to SMM data analysis, it is expected that within the next five years, the actual new annual capacity that will be implemented will be around 40–50 million mt, accounting for only about half of the total planned capacity.

Green Transformation and Raw Material Revolution: Restructuring the Industrial Ecosystem in the Low-Carbon Era

Under the dual pressures of the global carbon neutrality wave and the EU Carbon Border Adjustment Mechanism (CBAM), the Southeast Asian steel industry is undergoing a profound green transformation. Faced with impending carbon tariff barriers and increasingly severe overcapacity issues, green transformation has evolved from a differentiated competitive strategy for enterprises to an inevitable choice for survival.

Southeast Asian steel enterprises are actively exploring practical low-carbon transition pathways, with the technological combination of hydrogen-based direct reduced iron (DRI) + electric arc furnace (EAF) + renewable energy emerging as the most promising solution. Unlike the aggressive all-green-hydrogen approaches seen in Europe and elsewhere, Southeast Asian projects generally adopt a more pragmatic "phased and diversified" implementation strategy.

Thailand’s Meranti Green Steel project employs an innovative gradual green hydrogen replacement plan: initially using a mix of natural gas and green hydrogen, gradually increasing the hydrogen ratio, and ultimately achieving 100% green hydrogen production. This model not only reduces initial investment risks but also allows time for the development of hydrogen infrastructure and cost reductions. The project is expected to achieve a 70% reduction in CO2 emissions, which will provide its products with significant carbon cost advantages when exporting to the EU market. A dual-wing development pattern for Malaysia's green steel cluster is taking shape. In Sabah, East Malaysia, Green Esteel has launched a 2.5 million mt/year hot briquetted iron (HBI) plant using natural gas as a reducing agent; in Perak, West Malaysia, Maegma Minerals is collaborating with Primetals Technologies to plan a 2 million mt/year HBI plant. These projects follow a "midstream products first, then end-use products" development path, prioritizing HBI production to meet the emission reduction needs of existing steel enterprises and accumulate operational experience for the eventual production of green steel.

Southeast Asia's green transition is giving rise to a new industrial ecosystem. Japanese trader Hanwa's investment and acquisition of Esteel Group's HBI product sales rights indicate strong international interest in low-carbon steel raw materials produced in Southeast Asia. This model of cross-border cooperation not only brings in capital and technology but, more importantly, opens market channels, ensuring the economic feasibility of the projects.

Conclusion and Outlook: A Dual Symphony of Expansion and Transformation

The Southeast Asian steel industry stands at a critical historical juncture. On one hand, the region is experiencing an unprecedented wave of capacity expansion, with Chinese capital-driven investments planning to add over 100 million mt of new capacity, and a duopoly between Vietnam and Indonesia has already taken shape. On the other hand, the EU carbon border tax and global decarbonization requirements are compelling industry to undergo a green transformation, posing severe challenges to traditional development models.

Key trends indicate that a capacity race and green transformation are advancing in tandem; regional supply chains are being restructured, with self-sufficiency rates increasing, yet high-end products still rely on imports; national infrastructure projects provide solid support for demand, but the risk of overcapacity cannot be ignored.

The key to future competition lies in balancing scale expansion with quality improvement, traditional capacity with green transformation, and short-term gains with long-term sustainability. Enterprises that can achieve breakthroughs in low-carbon technologies, product structures, and market positioning will take the lead in the next round of industrial reshuffling. The major transformation in Southeast Asia's steel industry is not only reshaping the regional industrial landscape but also profoundly impact global steel trade and supply chains.

![[SMM Hot Rolled Coil Daily Transactions] Spot HRC trading narrows slightly](https://imgqn.smm.cn/usercenter/VhIgs20251217171719.jpg)