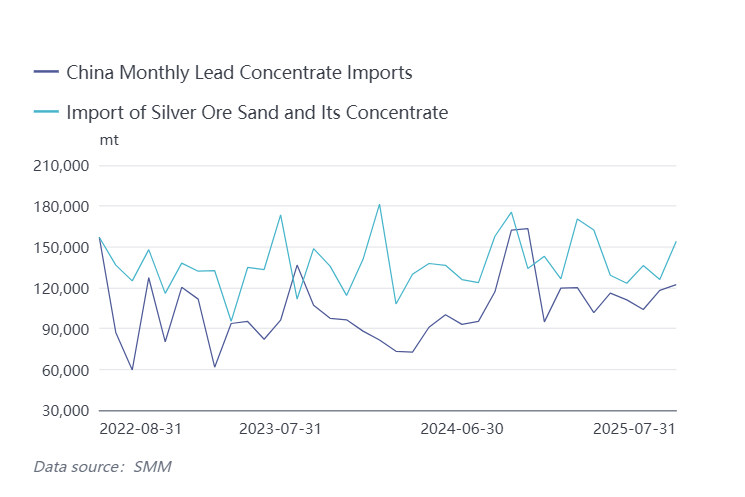

Theo số liệu hải quan, lượng nhập khẩu quặng chì trong tháng 7 năm 2025 là khoảng 122.300 tấn, tăng 3,6% so với tháng trước và 28,3% so với cùng kỳ năm ngoái. Tính đến tháng 7 năm 2025, lượng nhập khẩu tích lũy đạt khoảng 792.970 tấn, tăng 31% so với cùng kỳ năm 2024. Về nguồn gốc, Nga, Úc và Peru là những nguồn cung chính, với ba quốc gia này chiếm 52,7% tổng lượng nhập khẩu.

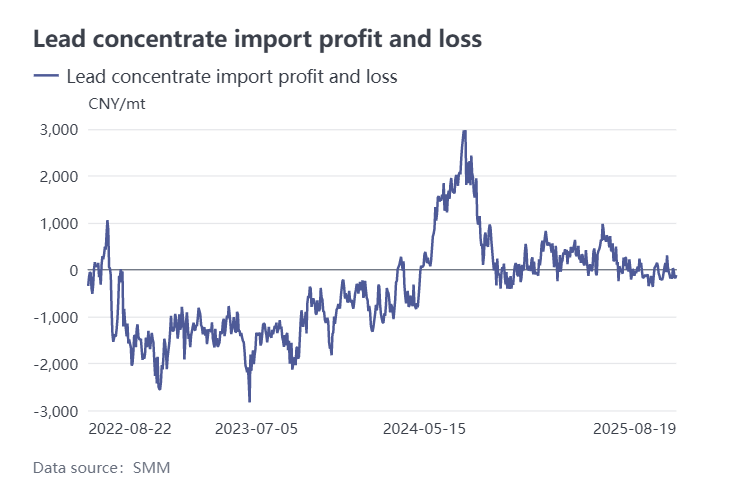

Về biên lợi nhuận nhập khẩu, không có sự thay đổi đáng kể trong tình trạng nhập khẩu quặng chì so với tháng trước, vẫn duy trì ở mức lỗ nhẹ. Mặc dù lượng, báo giá và lượng nhập khẩu thực tế của quặng chì đang lưu thông đã tăng từ tháng 7 đến tháng 8, nhưng phí chế biến không tăng tương ứng, chủ yếu là do kỳ vọng hoạt động của các nhà máy luyện kim cao. Ngoài ra, một số nhà cung cấp đã giảm giá TCs cho quặng chì-bạc một cách gián tiếp bằng cách điều chỉnh quy tắc định giá cho kim loại quý. Tuy nhiên, với giá kim loại quý đình trệ ở mức cao, một số nhà máy luyện chì, lo ngại về rủi ro giảm giá, đã giảm nhu cầu đối với quặng chì có hàm lượng bạc cao. Trên thị trường trong nước, do lợi nhuận từ các sản phẩm phụ cao hơn, các nhà máy luyện kim sẵn sàng trả mức chiết khấu TC thấp hơn cho quặng chì giàu bạc và các kim loại nhỏ khác, làm tăng thêm khoảng cách giá giữa các loại quặng chì khác nhau.

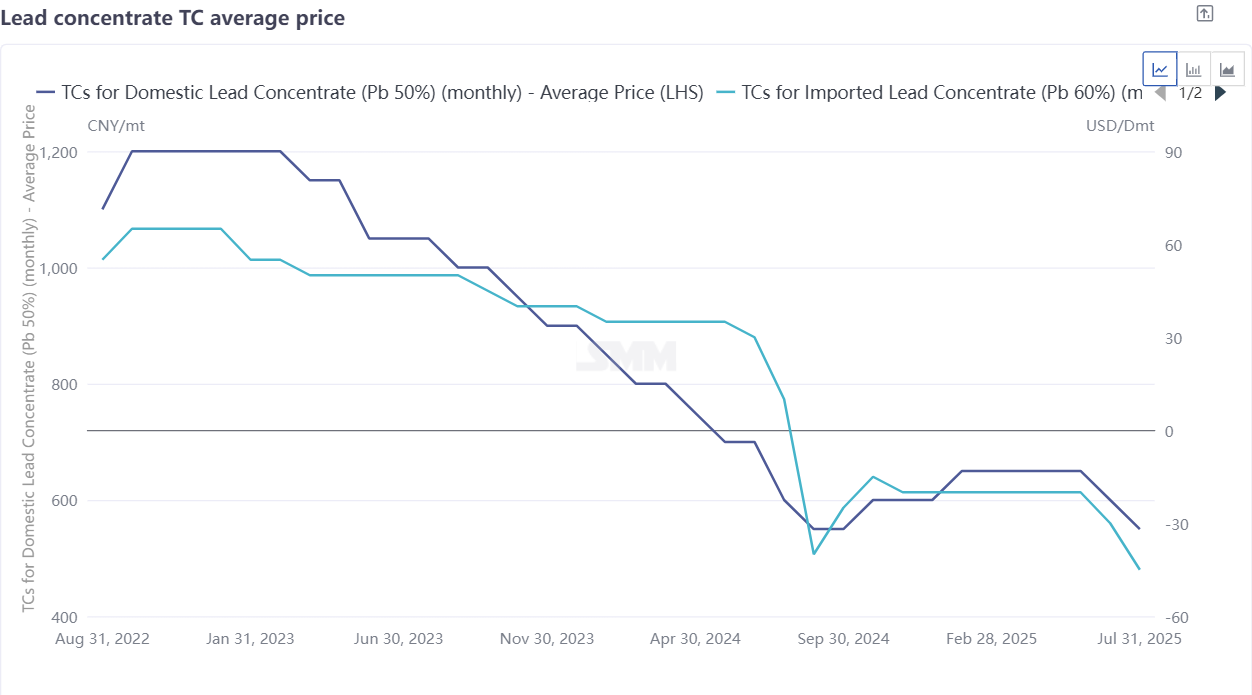

Bước vào quý 3, pb60TCs tiếp tục có xu hướng giảm nhẹ. Để bù đắp cho sự thiếu hụt nguồn cung quặng chì, các nhà máy luyện chì và kẽm trong nước đã chuyển sang mua nhiều quặng kẽm có hàm lượng chì cao hoặc các nguyên liệu có chì khác, hoặc kéo dài thời gian bảo trì định kỳ, do đó duy trì mức TC quặng chì trong nước ổn định trong ngắn hạn. Dự kiến trong nửa cuối năm 2025, TCs cho quặng chì nhập khẩu sẽ không tăng đáng kể và thị trường quặng chì trong nước sẽ tiếp tục duy trì cân bằng chặt chẽ.