Tin tức SMM ngày 9/8:

Tháng 7, thị trường vonfram toàn cầu tiếp tục tăng giá, giá trong nước và quốc tế đều lập đỉnh mới. Cụ thể, giá quặng tinh vonfram tăng 11,2%, amoni paratungstate (APT) tăng 13,7%, bột vonfram cacbua tăng 13,3%, bột vonfram tăng 13,8%, ferrotungsten tăng 13,6%. Tại châu Âu, natri paratungstate đóng cửa ở mức 460-490 USD/tấn-đơn vị cuối tháng 7, tăng 2,7% so với tháng trước. Ferrotungsten châu Âu đạt 55-59,6 USD/kg vonfram, tăng 10,7% so với đầu tháng.

Đầu tháng 8, các doanh nghiệp vonfram lớn trong nước lần lượt công bố đơn đặt hàng dài hạn cho 10 ngày đầu tháng. Cả giá đơn đặt hàng dài hạn quặng tinh vonfram và natri paratungstate đều tăng mạnh, củng cố niềm tin thị trường. Thị trường vonfram dự kiến duy trì xu hướng biến động ở mức cao trong tháng 8.

Phân khúc nguyên liệu: Nguồn cung thắt chặt đẩy giá lên

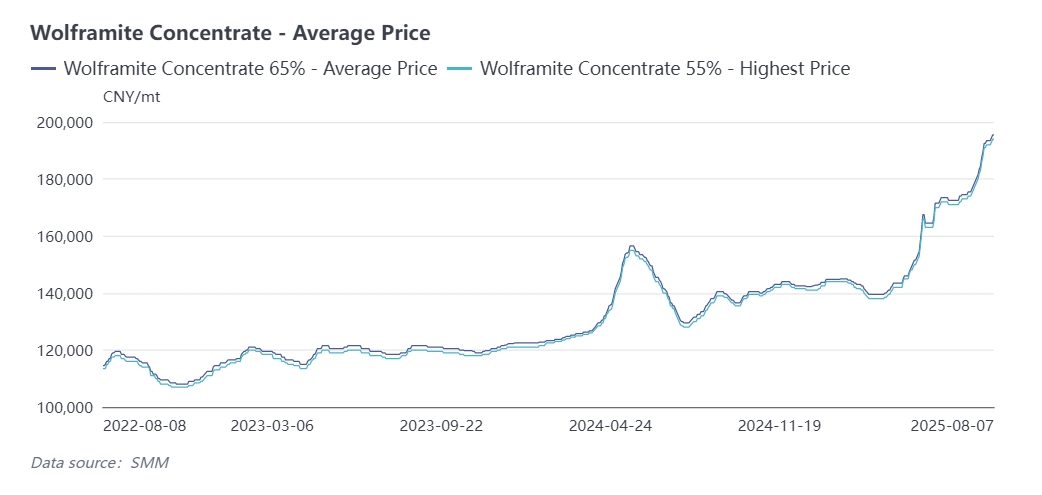

Đầu tháng 7, quặng tinh vonfram và các nguyên liệu thô khác tăng giá vừa phải, cung cầu thị trường cân bằng. Tuy nhiên, cuối tháng 7, việc bổ sung kho quặng tinh trong nước gặp khó khăn do các mỏ giữ hàng, kích hoạt đà tăng giá nhanh. Các doanh nghiệp lớn mạnh tay nâng giá đơn hàng dài hạn nửa cuối tháng 7, ổn định thị trường ở mức cao. Đến cuối tháng, quặng tinh wolfram 65% được niêm yết khoảng 193.500 nhân dân tệ/tấn, tăng tích lũy 35,6% từ đầu năm.

Tháng 7, các vùng sản xuất chính như Giang Tây, Hồ Nam chịu ảnh hưởng từ nhiều yếu tố: thanh tra môi trường, thời tiết mùa hè khắc nghiệt, kiểm tra an toàn. Một số mỏ Giang Tây bị yêu cầu tạm dừng sản xuất khắc phục do cơ sở bảo vệ môi trường không đạt chuẩn, làm giảm công suất. Cùng lúc, bão và mưa lớn mùa hè gây gián đoạn hoạt động khai thác, nhiều hồ chứa quặng đuôi Quảng Tây - Quảng Đông đóng cửa. Trong bối cảnh nguồn cung tài nguyên thắt chặt, chủ sở hữu quặng vonfram tỏ ra miễn cưỡng bán. Các doanh nghiệp khai thác nhìn chung lạc quan về giá tương lai, tích trữ hàng hạn chế giao dịch, khiến nguồn cung giá thấp khan hiếm trên thị trường. Điều này đã làm trầm trọng hơn tình trạng cung ứng khan hiếm và đẩy giá cả lên cao hơn.

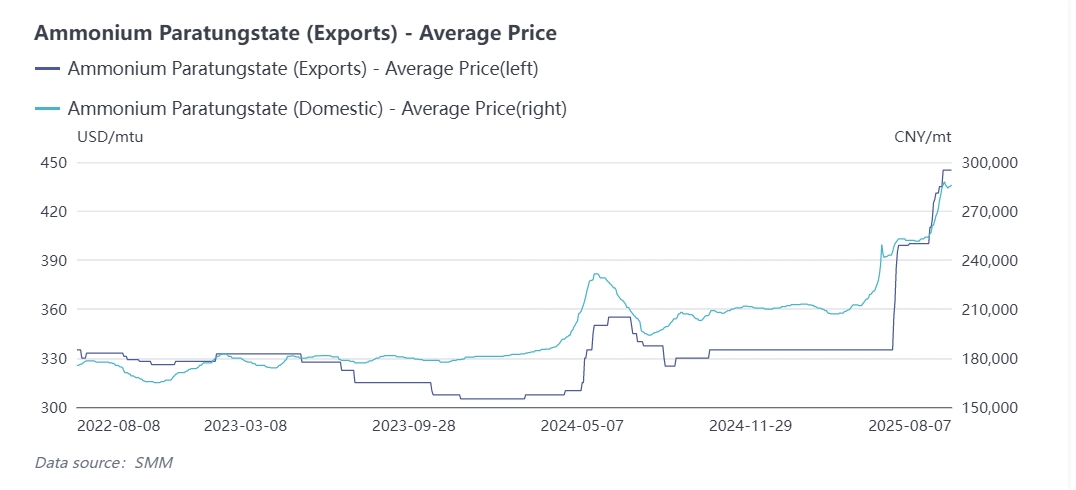

Thị trường APT (Ammonium Paratungstate): Tăng giá do chi phí và giao dịch chậm chạp

Thị trường APT theo sát mức tăng giá do chi phí, nhưng các doanh nghiệp gặp khó khăn trong việc bổ sung hàng tồn kho quặng vonfram, dẫn đến báo giá cứng nhắc. Các thương nhân và doanh nghiệp hạ nguồn áp dụng thái độ chờ xem, dẫn đến giao dịch giảm sút trong nửa cuối tháng Bảy. Về sản lượng, sản lượng APT của Trung Quốc trong tháng Bảy năm 2025 là 11.656 tấn, giảm 6% so với tháng trước nhưng tăng 3,8% so với cùng kỳ năm ngoái. Tỷ lệ hoạt động của ngành là khoảng 68%, với một số nhà máy quy mô nhỏ giảm sản lượng do lo ngại về giá cao.

Phân khúc bột: Áp lực chi phí và sự kháng cự của hạ nguồn tạo ra mâu thuẫn thị trường

Trong tháng Bảy, các doanh nghiệp sản xuất bột vonfram và bột cacbua vonfram hạ nguồn phải đối mặt với áp lực chi phí đáng kể, với một số doanh nghiệp gặp phải tổn thất rõ rệt do giá ngược và giá theo kịp chậm. Cuối tháng Bảy, sự biến động của thị trường nguyên liệu đã khiến các doanh nghiệp áp dụng thái độ chờ xem đối với các đơn hàng mới. Các doanh nghiệp cacbua vonfram hạ nguồn chỉ bổ sung hàng tồn kho dựa trên nhu cầu cứng nhắc, trong khi các sản phẩm cuối cùng như dụng cụ cắt gặp khó khăn trong việc chuyển giao chi phí một cách nhanh chóng. Nhiều doanh nghiệp cacbua vonfram đã ban hành một tuyên bố chung phản đối giá nguyên liệu cao.

Là các nhà sản xuất sản phẩm trung gian, các doanh nghiệp bột phải đối mặt với xu hướng thị trường mâu thuẫn: chi phí đầu vào cao kết hợp với nhu cầu hạ nguồn yếu. Các doanh nghiệp chủ yếu báo giá dựa trên đơn hàng, xem xét biến động giá nguyên liệu trong thời gian giao hàng. Đến cuối tháng Bảy, bột cacbua vonfram đã đạt mức cao nhất là 418 nhân dân tệ/kg và bột vonfram đạt 427 nhân dân tệ/kg. Thận trọng và thái độ chờ xem của ngành đã tăng cường, dẫn đến giao dịch thị trường chậm chạp.

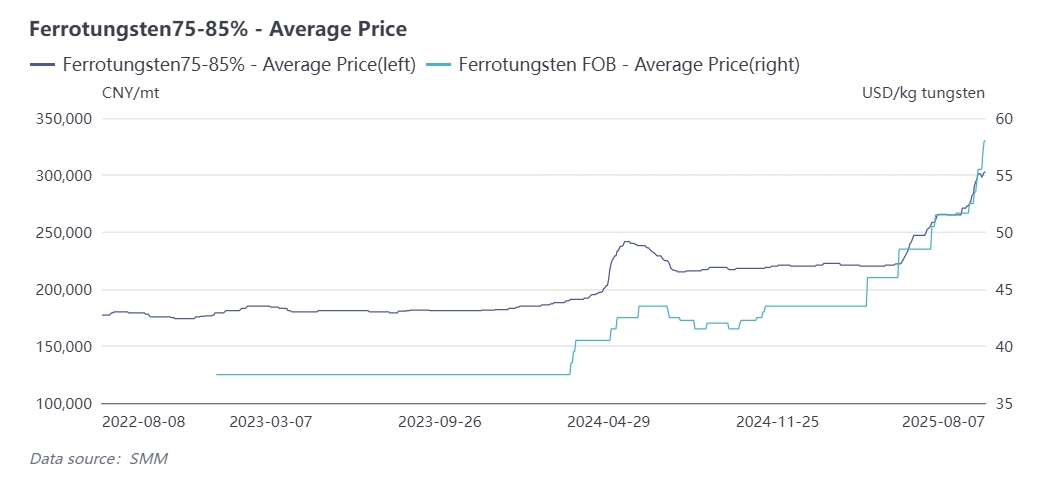

Ferrotungsten: Hạn chế cung ứng và sự lan tỏa của thị trường bên ngoài

Trong tháng Bảy, thị trường ferrotungsten chủ yếu theo sát mức tăng giá nguyên liệu. Việc tái chế sản phẩm vonfram phế liệu như vonfram tái chế ở đầu nguồn trở nên khó khăn, với giá cả vẫn ở mức cao và các doanh nghiệp ít có ý định bán với giá thấp, dẫn đến báo giá cứng nhắc. Các doanh nghiệp sản xuất ferrotungsten bằng quặng vonfram đã thấy tỷ lệ hoạt động giảm do khó khăn trong việc tìm nguồn cung cấp quặng có chất lượng cao và hạn chế điện năng nhiệt độ cao. Đến cuối tháng Bảy, giá ferrotungsten (≥75%) trong nước được niêm yết ở mức 301.000 nhân dân tệ/tấn, với mức tăng tích lũy từ đầu năm đến nay là 36,8%.

Ngoài ra, thị trường ferromolybdenum đã tăng vọt vào cuối tháng Bảy, khiến nhiều nhà máy thép phải ban hành một tuyên bố chung về việc tạm dừng mua ferromolybdenum. Hiệu ứng lan truyền này đã khiến một số nhà máy thép tạm dừng mua cả tungsten và molybdenum để chờ thị trường rõ ràng hơn.

Nhu cầu cuối cùng: Tăng trưởng ổn định trong các lĩnh vực then chốt

Vào tháng Bảy năm 2025, chỉ số quản lý mua hàng (PMI) của ngành công nghiệp chế tạo thiết bị và ngành công nghiệp chế tạo công nghệ cao lần lượt đạt 50,3% và 50,6%, cho thấy sự mở rộng. Theo dữ liệu của Cục Thống kê Quốc gia, sản lượng máy công cụ gia công kim loại trong nước đã tăng 13,5% so với cùng kỳ năm trước trong nửa đầu năm 2025. Là công cụ then chốt cho gia công cơ khí, dụng cụ cắt bằng cacbua xi măng đã thấy nhu cầu tungsten tăng lên phù hợp với sản lượng máy công cụ gia công kim loại ngày càng tăng. Dữ liệu hải quan cho thấy xuất khẩu dao và lưỡi cắt bằng cacbua xi măng của Trung Quốc đã đạt khoảng 1.775 tấn trong nửa đầu năm 2025, tăng 2,8% so với cùng kỳ năm trước.

Nhận xét ngắn gọn: Biến động ở mức cao sẽ tiếp tục trong tháng Tám

Thị trường tungsten dự kiến sẽ tiếp tục biến động ở mức cao trong tháng Tám, được hỗ trợ bởi nguồn cung quặng khan hiếm. Việc khai thác quặng tungsten bị hạn chế bởi hạn ngạch, với rất ít không gian để tăng sản lượng. Đợt hạn ngạch khai thác tungsten đầu tiên năm 2025 đã giảm 6,45% so với cùng kỳ năm trước, với hạn ngạch của Giang Tây giảm 2.370 tấn. Một số mỏ ở Giang Tây đang phải đối mặt với tình trạng thiếu hạn ngạch và tồn kho thấp. Mặc dù hạn ngạch đợt đầu tiên của Quảng Tây và Quảng Đông đạt 4.510 tấn, nhưng rất ít mỏ đang hoạt động ở các tỉnh này trong năm nay, dẫn đến tỷ lệ hoạt động thấp. Hơn nữa, hạn ngạch khai thác quặng tungsten trong nước không thể chuyển nhượng, dẫn đến tỷ lệ sử dụng hạn ngạch thấp và làm trầm trọng thêm tình trạng khan hiếm nguồn cung. Cần chú ý đến việc công bố phân bổ hạn ngạch khai thác quặng tungsten cả năm vào cuối tháng Tám hoặc đầu tháng Chín.

Trong tháng Tám, tỷ lệ hoạt động của cacbua xi măng hạ lưu dự kiến sẽ giảm do nhu cầu mùa vụ yếu và chi phí nguyên liệu thô cao. Trong trung và dài hạn, sự khan hiếm tài nguyên tungsten toàn cầu và nhu cầu ngày càng tăng trong các lĩnh vực mới nổi sẽ cung cấp hỗ trợ mạnh mẽ cho thị trường tungsten.