Thúc đẩy bởi “Sắc lệnh tích hợp lưới điện 531”, các cửa sổ thuế suất 90 ngày và các tình huống khẩn cấp của lưới điện châu Âu, tỷ lệ hoạt động của ngành công nghiệp đã vượt qua các mức chuẩn lịch sử, mặc dù có sự phân mảnh nghiêm trọng. Giá cả tăng trong bối cảnh tình trạng cung thiếu hụt sau cuộc cạnh tranh, tuy nhiên, động lực tăng giá bền vững vẫn còn khó nắm bắt.

Phân tích sản xuất nửa đầu năm:

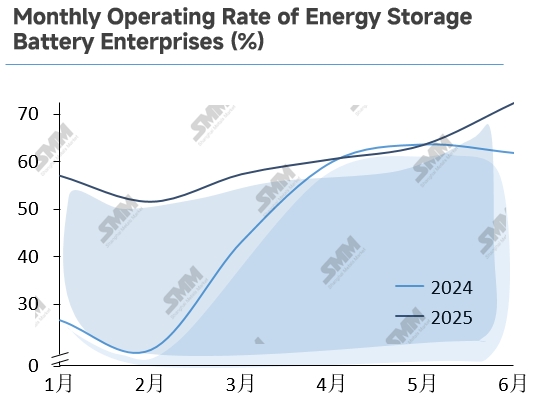

Quý 1 năm 2025 Sức mạnh ngoài mùa cao điểm phá vỡ quy tắc

Quý 1 năm 2025 đã chứng kiến thị trường lưu trữ năng lượng của Trung Quốc thể hiện sức mạnh ngoài mùa cao điểm không điển hình, với tỷ lệ hoạt động trong tháng 1 và tháng 2 vượt quá 50%. Trong khi tháng 2 giảm do mệt mỏi sau đợt vội vàng kết nối lưới điện và sự trầm lắng trong dịp Tết Nguyên Đán, việc bãi bỏ phân bổ lưu trữ bắt buộc theo Văn bản số 136 đã gây ra sự cấp bách cho các nhà phát triển. Các dự án đã đua nhau khóa thời gian trước khi các tính toán doanh thu phức tạp và sự không chắc chắn của thị trường thương mại có hiệu lực, gây ra sự tăng tốc sản xuất pin từ tháng 3 trở đi.

Động lực nhu cầu quý 2 năm 2025: Biến động giai đoạn ba trong bối cảnh tăng trưởng bền vững

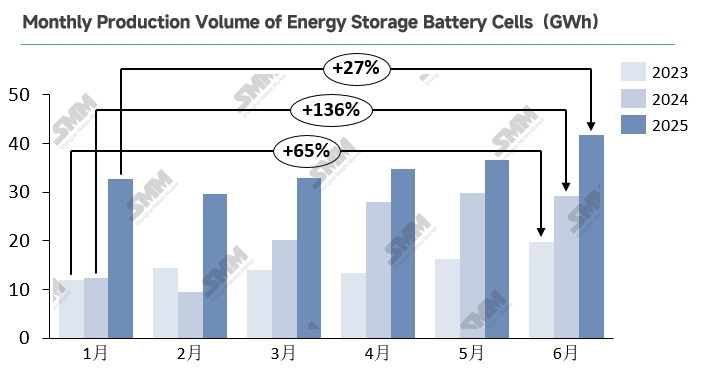

Nhu cầu lưu trữ năng lượng của Trung Quốc đã thể hiện một đường đi tăng-giảm-tăng trong quý 2. Từ tháng 4 đến giữa tháng 5, “Hạn chót tích hợp lưới điện 531” đã gây ra sự đưa vào sử dụng các dự án tập trung, đẩy nhanh sản xuất và giao hàng pin. Sau hạn chót (cuối tháng 5 - tháng 6), đơn đặt hàng giảm mạnh - giảm 38% so với tháng trước - tuy nhiên, việc gia hạn trợ cấp khu vực đã duy trì khả năng phục hồi của lưu trữ năng lượng thương mại và công nghiệp (C&I).

Ở nước ngoài, nhiều động lực đã xuất hiện: Thuế quan của Mỹ tăng từ 34% lên 125%, làm đóng băng xuất khẩu từ tháng 4 đến đầu tháng 5. Thuế quan 10% tiếp theo với cửa sổ 90 ngày đã gây ra sự tăng vọt vào cuối tháng 5 để tránh thuế quan, trở thành trụ cột chính của quý này. Các động lực nhu cầu song song bao gồm:

-

Úc: Sự vội vàng trước tháng 7 để nhận trợ cấp nhà ở trị giá 2,3 tỷ đô la Úc

-

Châu Âu: Sau khi giảm hàng tồn kho + sự phục hồi đơn đặt hàng do mất điện của Tây Ban Nha.

Tổng hợp lại, các yếu tố này đã duy trì động lực nhu cầu toàn cầu đặc biệt.

Đánh giá và triển vọng giá pin lưu trữ năng lượng nửa đầu năm 2025

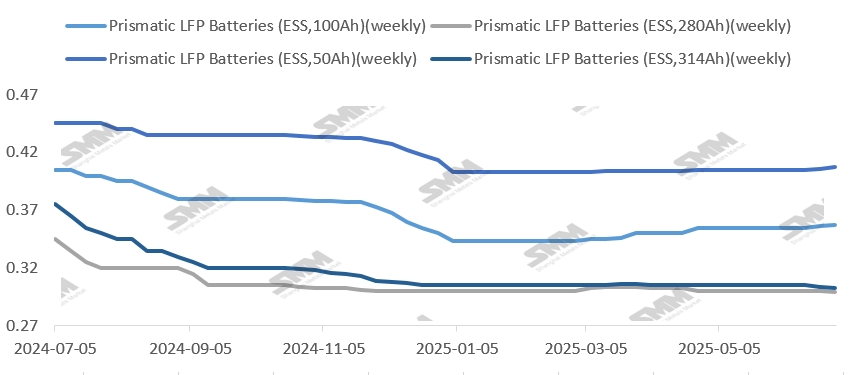

Biến động giá pin lưu trữ năng lượng đã giảm đáng kể trong năm 2025 so với năm 2024. Sau khi chạm mức thấp theo chu kỳ vào cuối năm 2024, “chiến tranh giá” trong nước đã tiếp tục trong nửa đầu năm và lan sang các thị trường Trung Đông. Chiến lược giá trị thị trường — mặc dù đòi hỏi lượng dự trữ vốn đáng kể — vẫn khả thi đối với một số nhà tham gia trong phạm vi bền vững.

Tháng 6 đánh dấu một bước ngoặt khi nhu cầu mạnh mẽ thúc đẩy sự ổn định giá cả rộng rãi. Tính đến ngày 18 tháng 7:

-

Pin LFP hình lập phương 314Ah chỉ giảm 0,33% so với đầu năm

-

Pin LFP hình lập phương 280Ah đã phục hồi về mức tháng 1 sau khi điều chỉnh tạm thời

-

Pin 100Ah và pin 50Ah tăng lần lượt 4,08% và 0,74%

Góc nhìn Phân khúc Sản phẩm

Từ góc độ phân khúc sản phẩm, pin lưu trữ năng lượng 314Ah đã hoàn thành quá trình chuyển đổi công suất sản xuất đầy đủ vào năm 2025, chiếm hơn 70% thị phần trong nước. Quy mô kinh tế đã giảm đáng kể chi phí, trong khi đơn đặt hàng nước ngoài tăng vọt và các lắp đặt phòng ngừa do "Hạn chót tích hợp lưới điện 531" thúc đẩy đã cùng tạo ra một tình trạng dư thừa vừa phải. Điều này đã đẩy giá pin 314Ah giảm nhẹ. Trong khi đó, pin 280Ah chủ yếu nhắm vào thị trường châu Âu và Úc nhạy cảm với an toàn (chiếm hơn 50% thị phần khu vực), nơi cân bằng cung - cầu ổn định hạn chế tác động tổng thể của chúng đối với giá cả. Mặc dù giá carbonate lithium tiếp tục giảm — về mặt lý thuyết giảm chi phí — nhưng những khoản tiết kiệm này đã không truyền tải hiệu quả đến giá cả sản phẩm cuối cùng, với ảnh hưởng nhỏ của nguyên liệu thô đối với biến động giá cả ngày càng suy yếu. Trong suốt nửa đầu năm, động lực cung - cầu vẫn là động lực chính của sự biến động giá cả lưu trữ quy mô lớn. Sự tăng giá của pin công suất nhỏ bắt nguồn từ hai yếu tố chính: thứ nhất, nhu cầu nhà ở ở nước ngoài bùng nổ — khoản trợ cấp lưu trữ nhà ở 2,3 tỷ đô la Úc của Úc có hiệu lực từ ngày 1 tháng 7, cùng với sự tăng trưởng bền vững ở thị trường châu Âu và các thị trường mới nổi; thứ hai, hạn chế công suất cứng — dây chuyền sản xuất quy mô nhỏ chỉ chiếm một phần nhỏ trong tổng công suất, trong khi chi phí chuyển đổi thông số kỹ thuật cao ngăn cản các nhà sản xuất chuyển đổi sản xuất ngắn hạn, duy trì điều kiện cung - cầu căng thẳng hỗ trợ đà tăng giá.

Triển vọng Giá cả

Nhìn về phía trước, trong bối cảnh tình trạng cung khan hiện tại, báo giá giao ngay từ một số doanh nghiệp bắt đầu tăng vào cuối tháng 6 (thường trong khoảng 0,005 nhân dân tệ/Wh). Nghiên cứu thị trường chỉ ra rằng các đơn đặt hàng lưu trữ quy mô lớn của các nhà sản xuất hạng 1-2 đã được lên lịch cho đến tháng 9, với nhu cầu bền vững có khả năng kéo dài sự tăng giá giao ngay. Tuy nhiên, các nhà tích hợp hạ nguồn cho thấy nhu cầu mua hàng yếu - ngoài việc thực hiện các hợp đồng dài hạn trước đó, họ chỉ duy trì mua hàng thiết yếu cho các đơn hàng giá cao theo spot. Về mặt chi phí, giá carbonat liti đã tăng đều đặn từ tháng Bảy, đạt 70.550 nhân dân tệ/tấn đối với vật liệu cấp pin vào ngày 24 tháng Bảy. Phản hồi từ ngành công nghiệp xác nhận rằng mỗi lần tăng 10.000 nhân dân tệ/tấn carbonat liti sẽ dẫn đến dao động giá pin khoảng 0,002-0,003 nhân dân tệ/Wh, tạo ra hỗ trợ giá ngắn hạn. Tuy nhiên, về dài hạn, sự tăng giá liti này vẫn chủ yếu được thúc đẩy bởi tâm lý thị trường với sự hỗ trợ cơ bản yếu; giá pin dự kiến sẽ điều chỉnh nhẹ sau tháng Tám trước khi ổn định lại.

Phân tích Thị trường Khu vực

Trung Quốc: Những lo ngại ban đầu về nhu cầu phía lưới điện sau khi Văn bản số 136 hủy bỏ phân bổ lưu trữ bắt buộc đã được giảm nhẹ bởi các cải cách thị trường điện năng được đẩy nhanh và các can thiệp trợ cấp cấp tỉnh kịp thời. Nhu cầu pin lưu trữ trong nửa cuối năm 2025 được dự báo vẫn ổn định. Đáng chú ý, các cơ chế định hướng thị trường đặt ra yêu cầu cao hơn về khả năng tích hợp hệ thống và kiểm soát chi phí - những người chơi tiên tiến về công nghệ sẽ chiếm lấy phần lớn nhu cầu tăng dần. Về dài hạn, mô hình hoạt động của các trạm lưu trữ năng lượng độc lập vẫn đang trong giai đoạn thăm dò. Đa dạng hóa doanh thu không chỉ bao gồm chênh lệch giá giờ cao điểm/thấp điểm mà còn bao gồm cho thuê công suất, trợ cấp công suất, giao dịch thị trường và điều chỉnh công suất/điều chỉnh tần số. Tuy nhiên: giá cho thuê công suất/thời hạn cho thuê thấp hơn so với hướng dẫn, gây bất lợi cho các nhà đầu tư; trợ cấp công suất khác nhau giữa các tỉnh; chênh lệch giá thị trường phải đối mặt với các hạn chế về thanh khoản và đối tác; và việc điều độ do lưới điện kiểm soát tạo ra sự không chắc chắn đối với các dịch vụ phụ trợ. Các chủ sở hữu dự án hạ nguồn duy trì thái độ thận trọng.

Hoa Kỳ: Ngắn hạn, các nhà sản xuất pin trong nước vẫn lạc quan về việc tái thương lượng thuế quan, nhưng các biến số nhu cầu cốt lõi phụ thuộc vào Đạo luật Big and Beautiful. Trong khi chấm dứt các khoản tín dụng thuế ITC/PTC cho năng lượng mặt trời, Đạo luật này đồng thời nới lỏng các hạn chế đối với ITC lưu trữ - trợ cấp yêu cầu đáp ứng ngưỡng chi phí "cơ quan nước ngoài đáng quan tâm" (giảm dần phù hợp với IRA). Do đó, việc công bố quy tắc thực thi vào ngày 18 tháng Tám trở thành nút thắt quan trọng đối với nhu cầu Hoa Kỳ trong tương lai. Về dài hạn, nhu cầu Hoa Kỳ trong nửa cuối năm 2025 nên tiếp tục cung cấp hỗ trợ tăng dần. Do đó, sau khi nhu cầu tăng vọt do chính sách thúc đẩy vào năm 2025, áp lực giảm tốc tăng trưởng năm 2026 sẽ tăng cường, đòi hỏi phải phân bổ lại năng lực sản xuất theo các kịch bản không phụ thuộc vào trợ cấp.