Đánh giá thị trường xe điện mới năng lượng (NEV) Trung Quốc trong nửa đầu năm 2025: Hai chính sách mới + Miễn thuế mua hàng + Chiến tranh giá giữa các nhà sản xuất ô tô

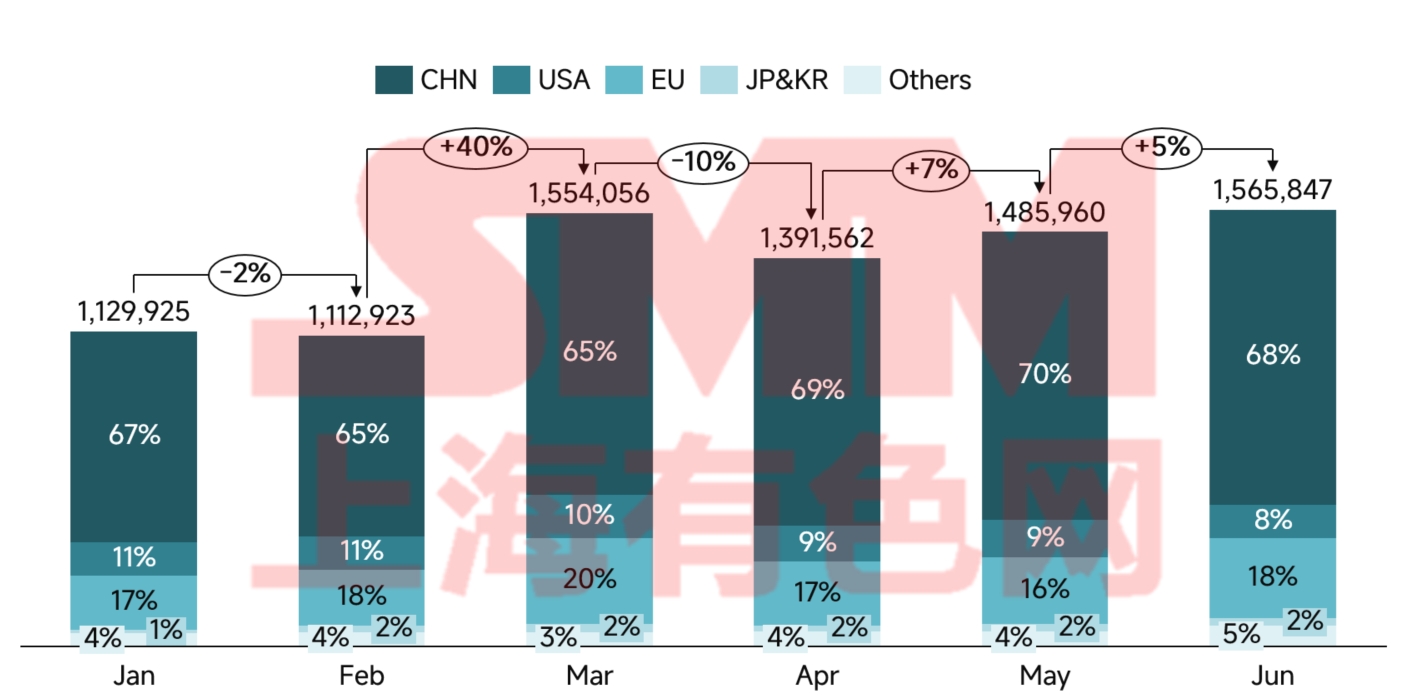

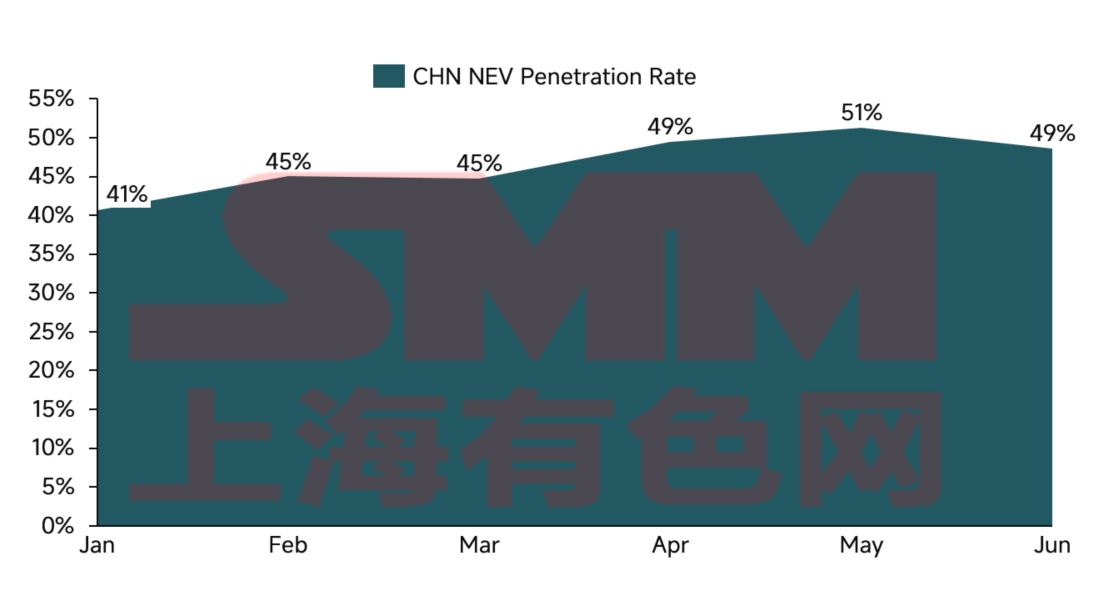

Trong nửa đầu năm 2025, thị trường NEV toàn cầu tiếp tục tăng trưởng, với mức tăng trưởng đáng kể so với cùng kỳ năm trước là 25%. Theo quốc gia/khu vực, Trung Quốc vẫn dẫn đầu toàn cầu về doanh số bán xe NEV trong nửa đầu năm 2025, với tỷ lệ thâm nhập thị trường là 46,6%. Hỗ trợ chính sách và chiến tranh giá đã thúc đẩy tăng trưởng mạnh mẽ của các thương hiệu trong nước, và xuất khẩu đã đạt mức cao kỷ lục. Tại Châu Âu, nhu cầu thị trường có dấu hiệu phục hồi, nhưng tăng trưởng NEV chỉ ở mức thấp do giảm trợ cấp và tắc nghẽn chuỗi cung ứng, trong khi các nhà sản xuất ô tô Trung Quốc đã tăng tốc triển khai sản xuất tại địa phương để chiếm lĩnh thị phần. Thị trường NEV Mỹ tụt hậu so với Trung Quốc và Châu Âu, với lãi suất cao và sự không chắc chắn về chính sách đã kìm hãm tiềm năng của thị trường này. Các thị trường mới nổi như Đông Nam Á và Mỹ Latin đã cho thấy những dấu hiệu sớm của sự tăng trưởng bùng nổ.

Hình 1: Doanh số và thị phần xe du lịch NEV toàn cầu theo quốc gia

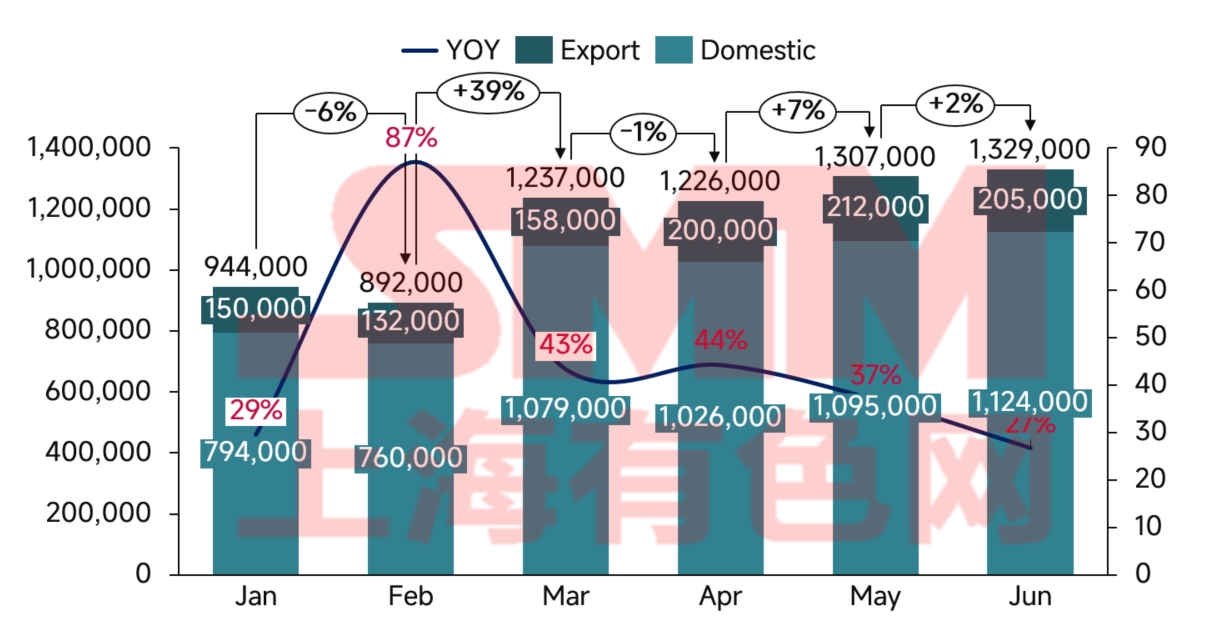

Trong nửa đầu năm 2025, thị trường NEV Trung Quốc tiếp tục tăng trưởng nhanh chóng từ nửa cuối năm 2024 dưới ảnh hưởng của hai chính sách mới và miễn thuế mua hàng, với doanh số bán hàng trong nửa đầu năm đạt 6,935 triệu chiếc.

Hình 2: Doanh số bán xe NEV và tỷ lệ tăng trưởng so với cùng kỳ năm trước của Trung Quốc

Hình 3: Tỷ lệ thâm nhập thị trường xe NEV hàng tháng của Trung Quốc

Từ góc độ chính sách, nửa đầu năm 2025 đã chứng kiến sự hình thành hệ thống khuyến khích đa tầng lấy miễn thuế mua hàng làm trung tâm, được bổ sung bởi chính sách trợ cấp đổi xe và các chính sách hỗ trợ địa phương. Chính sách miễn thuế mua hàng, được mở rộng đến cuối năm 2025, duy trì mức miễn thuế tối đa là 30.000 nhân dân tệ (NDT) cho mỗi xe, trực tiếp giảm chi phí mua hàng của người tiêu dùng. Dữ liệu nghiên cứu thị trường cho thấy đối với xe có giá từ 150.000 đến 200.000 NDT, việc miễn thuế tương đương với giảm giá 8,5% trên giá xe, ảnh hưởng đáng kể đến quyết định mua hàng.

Chính sách trợ cấp đổi xe đã đạt được một bước đột phá lớn trong năm nay. Phạm vi trợ cấp đã được mở rộng từ xe đạt tiêu chuẩn khí thải Quốc gia V để bao gồm một số xe đạt tiêu chuẩn khí thải Quốc gia IV, với mức trợ cấp tối đa cho mỗi xe tăng lên 15.000 NDT. Chính sách này đã tạo ra hiệu ứng thay thế đáng chú ý, với 1,2 triệu xe năng lượng mới (NEV) được bán qua các kênh đổi xe trong nửa đầu năm, chiếm 25% tổng doanh số bán hàng. Tuy nhiên, đã xuất hiện sự chênh lệch về mặt khu vực trong việc thực hiện chính sách. Các thành phố hạng 1 như Thượng Hải và Thâm Quyến đã có hiệu quả chính sách cao, với tỷ lệ sử dụng trợ cấp vượt quá 95%, trong khi một số thành phố hạng 3 và hạng 4 lại có hiệu quả giảm sút do các biện pháp hỗ trợ chưa đầy đủ.

Hỗ trợ chính sách cho cơ sở hạ tầng sạc cũng đã đạt được kết quả đáng kể. Dữ liệu từ Liên minh Sạc Trung Quốc cho thấy tính đến cuối tháng 6 năm 2025, tổng số cơ sở sạc xe điện (EV) ở Trung Quốc đã đạt 16,1 triệu, tăng 55,6% so với cùng kỳ năm trước. Điều này bao gồm 4,096 triệu điểm sạc công cộng và 12,004 triệu điểm sạc riêng, tăng lần lượt 36,7% và 63,3%. Mười khu vực hàng đầu, bao gồm Quảng Đông, Chiết Giang và Giang Tô, chiếm 67% tổng số cọc sạc công cộng. Việc giảm bớt "lo lắng về phạm vi hoạt động" do mật độ mạng lưới sạc tăng lên đã gián tiếp thúc đẩy việc áp dụng NEV. Dữ liệu chỉ ra rằng ở các khu vực có mật độ cọc sạc vượt quá 3 đơn vị trên một km², tăng trưởng doanh số bán NEV cao hơn 40% so với các khu vực khác.

Ảnh hưởng của các chính sách ưu tiên đường bộ không nên bị bỏ qua. Hiện nay, 80 thành phố ở Trung Quốc đã thực hiện chính sách lái xe không hạn chế đối với NEV, chiếm 65% tổng doanh số bán NEV quốc gia. Ở các thành phố có hạn chế lái xe nghiêm ngặt, như Bắc Kinh và Quảng Châu, giá trị của các ưu tiên đường bộ đối với NEV tương đương với 3–5% giá xe, đóng vai trò là một động lực mua hàng quan trọng.

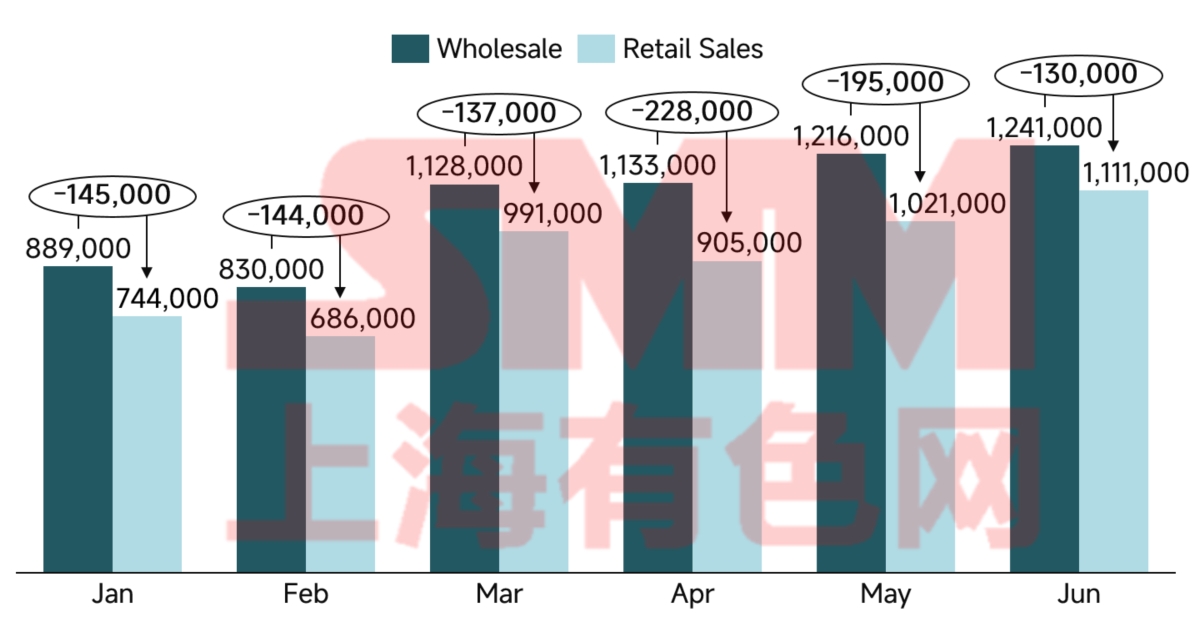

Hình 4: Doanh số bán buôn và bán lẻ NEV Trung Quốc

Hiện tượng "xe cũ không km" đã thu hút sự chú ý đáng kể của cả nước trong nửa đầu năm 2025. Những chiếc xe này, mới đăng ký nhưng ngay lập tức được bán lại như xe cũ, đại diện cho một hình thức giảm giá ẩn giấu, làm trầm trọng thêm sự cạnh tranh về giá cả đã rất khốc liệt và ảnh hưởng đến lợi nhuận và sự phát triển lành mạnh của ngành công nghiệp. Sự chênh lệch giữa số liệu bán buôn và bán lẻ một phần phản ánh mức tồn kho của đại lý. Trong nửa đầu năm 2025, một số nhà sản xuất ô tô và đại lý đã phải đối mặt với áp lực tồn kho đáng kể, với mức tồn kho cao đã thúc đẩy tham gia vào các cuộc chiến giá cả.

Cạnh tranh về giá cả trên thị trường xe điện năng lượng mới (NEV) của Trung Quốc đã thể hiện rõ các đặc điểm giai đoạn trong năm 2025:

1) Quý 1: Nâng cấp tính năng mà không tăng giá – Các nhà sản xuất ô tô duy trì cấu trúc giá cả bằng cách bổ sung tính năng. BYD dẫn đầu ngành công nghiệp bằng cách giới thiệu tính năng lái xe tự động cấp L2+ trên các dòng xe có giá khoảng 150.000 nhân dân tệ, khởi động xu hướng nâng cấp tính năng trên toàn ngành. Tuy nhiên, phản hồi từ thị trường cho thấy tần suất sử dụng thực tế và sự sẵn sàng chi trả cho các tính năng lái xe tự động không đạt được kỳ vọng.

2) Quý 2: Giảm tính năng và giảm giá – Các nhà sản xuất ô tô bắt đầu tung ra các mẫu xe đơn giản hơn, có giá thấp hơn. Ví dụ, BYD’s Yuan UP đã giới thiệu một mẫu xe cơ bản có giá 74.800 nhân dân tệ, rẻ hơn 25.000 nhân dân tệ so với phiên bản gốc nhưng đã loại bỏ một số tính năng lái xe tự động. Sự thay đổi này phản ánh tâm lý người tiêu dùng đang thay đổi: trong bối cảnh tăng trưởng kinh tế chậm lại, người mua ưu tiên giá cả phải chăng hơn là các tính năng tiên tiến.

Cục diện cạnh tranh đang trải qua sự tái cấu trúc sâu sắc. BYD duy trì vị trí dẫn đầu với doanh số bán hàng 6 tháng đầu năm là 2,146 triệu xe, mặc dù tốc độ tăng trưởng 33% đã chậm lại so với năm 2024. Trong số các nhà sản xuất ô tô mới nổi, Xiaomi Auto đã đạt được bước đột phá với các mẫu xe SU7 và YU7, tích lũy được 500.000 đơn đặt hàng. Li Auto đã ghi nhận sự sụt giảm doanh số so với cùng kỳ năm trước lần đầu tiên (24%), làm nổi bật những thách thức đối với công nghệ tăng tầm của mình. Leapmotor và Xpeng đã đạt được tăng trưởng mạnh mẽ bằng cách tập trung vào thị trường chính thống có giá từ 100.000 đến 150.000 nhân dân tệ.

Các thương hiệu liên doanh gặp khó khăn trong quá trình chuyển đổi sang NEV. Tỷ lệ thâm nhập NEV của họ chỉ là 5,3%, thấp hơn nhiều so với mức trung bình của ngành. Ngoại trừ dòng xe ID của Volkswagen, hầu hết các sản phẩm NEV liên doanh đều gặp phải vấn đề định vị không rõ ràng và tỷ lệ chi phí-hiệu quả kém. Nếu xu hướng này tiếp tục, các thương hiệu liên doanh có nguy cơ phải đối mặt với những thách thức cơ bản đối với vị trí thị trường của mình.

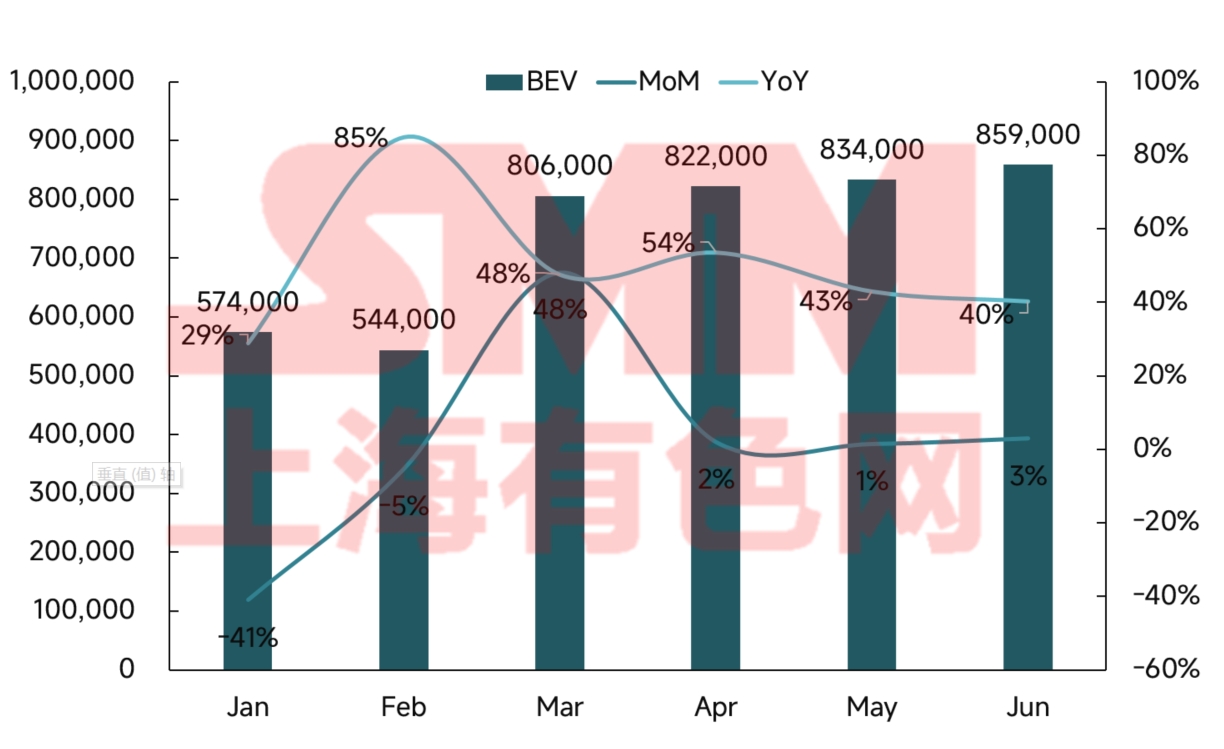

Biểu đồ 5: Doanh số và Tốc độ tăng trưởng BEV của Trung Quốc

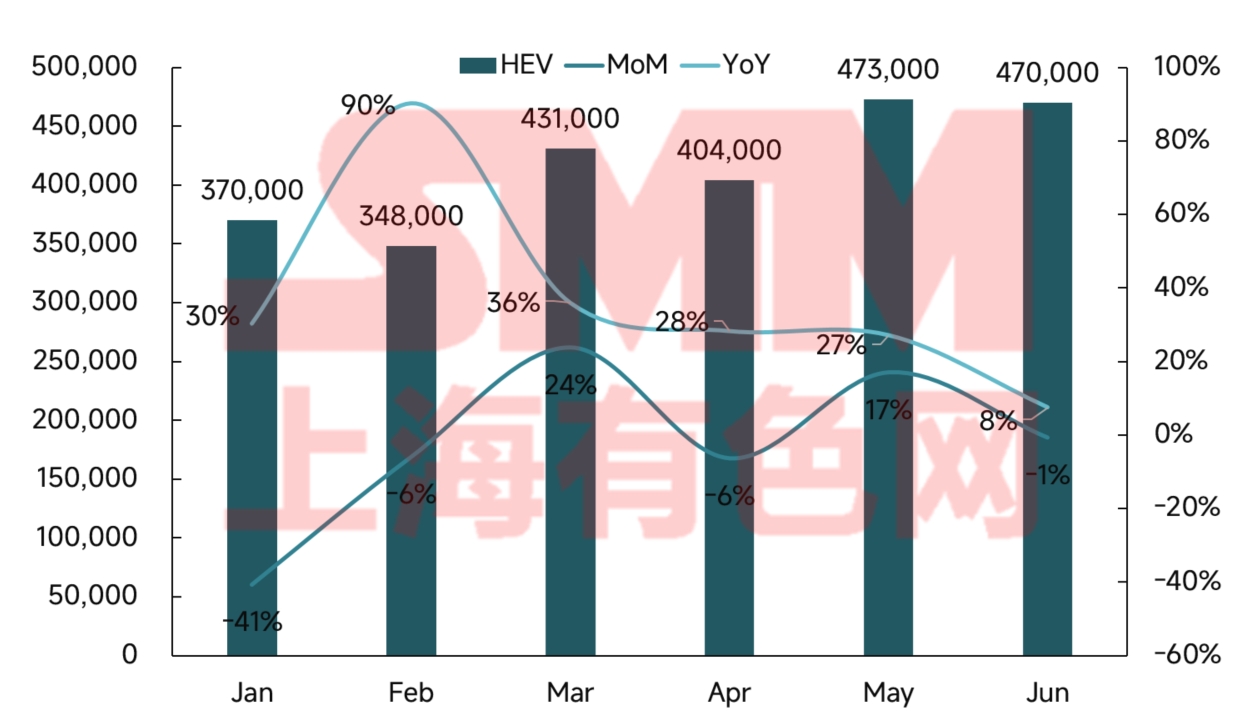

Biểu đồ 6: Doanh số và Tốc độ tăng trưởng PHEV của Trung Quốc

Trong 6 tháng đầu năm 2025, thị trường NEV của Trung Quốc đã thể hiện rõ các mô hình phát triển khác nhau đối với BEV và PHEV. Trong khi BEV vẫn chiếm ưu thế, thì tốc độ tăng trưởng chậm lại của chúng đã báo hiệu sự trưởng thành của thị trường, trong khi PHEV vẫn duy trì được đà tăng trưởng mạnh mẽ, trở thành động lực tăng trưởng chính. Sự khác biệt này phản ánh các đề xuất giá trị khác nhau của hai công nghệ trong việc đáp ứng nhu cầu của người tiêu dùng.

Về mặt công nghệ, xe điện thuần (BEV) có những ưu thế vốn có về trí tuệ nhân tạo và trải nghiệm lái xe, thu hút những người tiêu dùng trẻ tuổi, am hiểu công nghệ. Mặc dù lo ngại về phạm vi hoạt động đang giảm dần nhờ sự tiến bộ của pin và cơ sở hạ tầng sạc, xe điện thuần vẫn còn gặp phải những hạn chế trong việc di chuyển đường dài. Ngược lại, xe điện plug-in lai (PHEV), với khả năng sử dụng hai nhiên liệu, đáp ứng tốt hơn nhu cầu về tính linh hoạt của người dùng gia đình, đặc biệt là ở các thành phố cấp 3/4 và vùng nông thôn có mạng lưới sạc điện chưa phát triển. Đáng chú ý, công nghệ xe điện plug-in lai đang phát triển nhanh chóng, với phạm vi hoạt động chỉ bằng điện mở rộng hiện nay đang tiếp cận với hiệu suất của xe điện thuần trong các chuyến đi hàng ngày.

Nhân khẩu học người tiêu dùng cũng khác biệt đáng kể. Người mua xe điện thuần tập trung ở các thành phố có hạn chế về giấy phép, chủ yếu là xe phụ cho các gia đình am hiểu công nghệ. Người mua xe điện plug-in lai, thường gặp hơn ở các khu vực không có hạn chế, thường là những người mua lần đầu tìm kiếm những chiếc xe đa dụng. Những khác biệt này định hình các chiến lược bán hàng khác biệt: các thương hiệu xe điện thuần ưa chuộng bán hàng trực tiếp để trải nghiệm thương hiệu, trong khi các thương hiệu xe điện plug-in lai dựa nhiều hơn vào mạng lưới đại lý truyền thống để tiếp cận thị trường rộng hơn.

Về mặt cạnh tranh, thị trường xe điện thuần đã ổn định xung quanh sự song hùng của Tesla và BYD, để lại rất ít không gian cho các thương hiệu mới nổi. Ngược lại, trong khi BYD thống trị thị trường xe điện plug-in lai, Li Auto, AITO và các thương hiệu khác đã chiếm được những vị trí nhất định, và các nhà sản xuất ô tô truyền thống đang nhanh chóng bắt kịp với các sản phẩm lai. Sự khác biệt này nhấn mạnh cách cạnh tranh của xe điện thuần nhấn mạnh vào quy mô và công nghệ, trong khi xe điện plug-in lai cho phép có sự khác biệt hơn.

Dài hạn, cả hai công nghệ sẽ phát triển theo những con đường riêng biệt. Xe điện thuần sẽ tập trung vào sạc siêu nhanh và mật độ năng lượng để nâng cao khả năng sử dụng, trong khi xe điện plug-in lai sẽ ưu tiên pin lớn hơn và hiệu suất cao hơn để tối đa hóa hoạt động chỉ bằng điện. Về thị trường, xe điện thuần phải vượt qua cuộc chiến giá cả thông qua đổi mới, trong khi xe điện plug-in lai nên tận dụng các thành phố cấp thấp hơn chưa được khai thác. Đáng chú ý, sự hội tụ công nghệ có thể làm mờ đi ranh giới giữa hai loại xe này, tạo ra các dạng sản phẩm lai.

Nhìn về nửa cuối năm 2025, chúng tôi dự đoán các xu hướng sau đây:

1) Tác động của chính sách có thể giảm đi – Khi tỷ lệ thâm nhập của xe năng lượng mới (NEV) vượt quá 50%, tăng trưởng do chính sách thúc đẩy sẽ dần dần nhường chỗ cho nhu cầu tự nhiên. Việc giảm miễn thuế mua hàng xuống còn 50% vào năm 2026 có thể kích hoạt mua sắm cuối năm nhưng sẽ đánh dấu sự bắt đầu của sự giảm dần lợi ích từ chính sách.

2) Xu hướng chuyển đổi công nghệ sẽ thúc đẩy nhanh hơn quá trình hợp nhất – Những đột phá trong pin rắn, nền tảng 800V và NOA đô thị sẽ đạt đến quy mô quan trọng trong nửa cuối năm. Các công ty có công nghệ liên quan sẽ có được lợi thế, trong khi những công ty chậm chân có nguy cơ bị lỗi thời.

3) Quá trình hợp nhất trong ngành sẽ tăng cường – Dự kiến sẽ có nhiều hơn các hoạt động mua bán và sáp nhập khi các thương hiệu yếu hơn rút lui. Các công ty hàng đầu có quy mô và vốn sẽ mở rộng thông qua các thương vụ mua lại.

4) Việc giảm giá trực tiếp sẽ giảm, nhưng cạnh tranh giá thấp sẽ vẫn tiếp tục – Trong bối cảnh ngành công nghiệp nỗ lực hạn chế sự cạnh tranh khốc liệt, việc giảm giá xe điện mới (NEV) hơn nữa có thể sẽ bị chậm lại. Tuy nhiên, khi không có dấu hiệu tăng giá và các mẫu xe mới ra mắt dưới mức kỳ vọng, các nhà sản xuất ô tô có thể sẽ duy trì chiến lược tập trung vào khối lượng hơn là lợi nhuận.