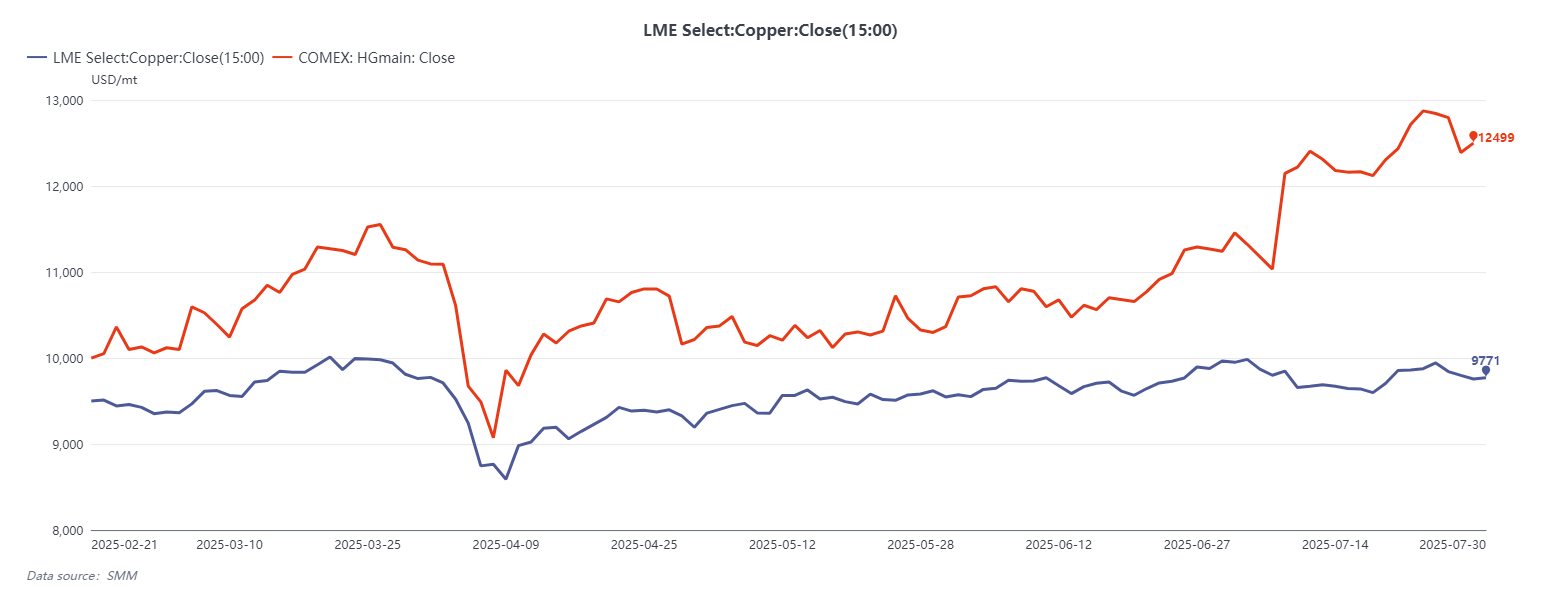

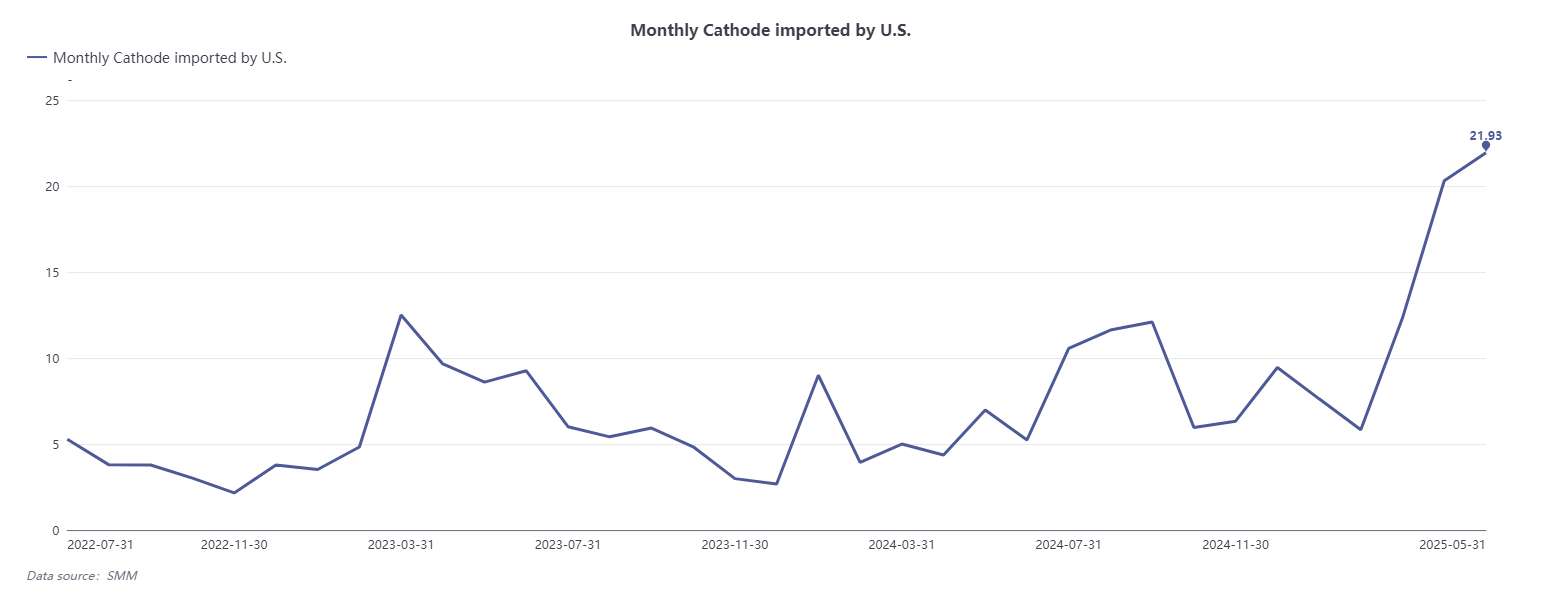

Vào ngày 30 tháng 7 năm 2025, Tổng thống Mỹ Donald Trump đã thông báo rằng bắt đầu từ ngày 1 tháng 8, một mức thuế nhập khẩu 50% sẽ được áp dụng đối với các sản phẩm đồng bán thành phẩm (semis), trong khi các nguyên liệu thô ở thượng nguồn - bao gồm quặng đồng, đồng blister và đồng tinh luyện - sẽ được miễn thuế. Quyết định này đã gây sốc cho thị trường, đột ngột phá vỡ logic giao dịch được xây dựng dựa trên kỳ vọng về một mức thuế toàn diện. Cùng ngày đó, giá hợp đồng tương lai đồng trên COMEX đã trải qua mức giảm lớn nhất trong một ngày trong lịch sử, giảm hơn 18%. Trước đó, với giả định rằng tất cả các mặt hàng đồng tinh luyện nhập khẩu sẽ phải chịu thuế, chênh lệch giá giữa các hợp đồng tháng giao ngay trên COMEX và đồng 3 tháng trên LME đã mở rộng lên hơn 28%, kích hoạt hoạt động chênh lệch giá đáng kể. Từ tháng 2 đến tháng 7 năm 2025, các nhà giao dịch kim loại toàn cầu đã vội vàng chuyển đồng tinh luyện sang Mỹ để chờ đợi cửa sổ thuế quan. Sự đảo ngược chính sách này không chỉ gây ra biến động thị trường nghiêm trọng mà còn tạo ra một phản ứng dây chuyền có thể định hình lại dòng chảy thương mại đồng toàn cầu, chênh lệch giá khu vực, bố cục sản xuất và sự ổn định chuỗi cung ứng tổng thể.

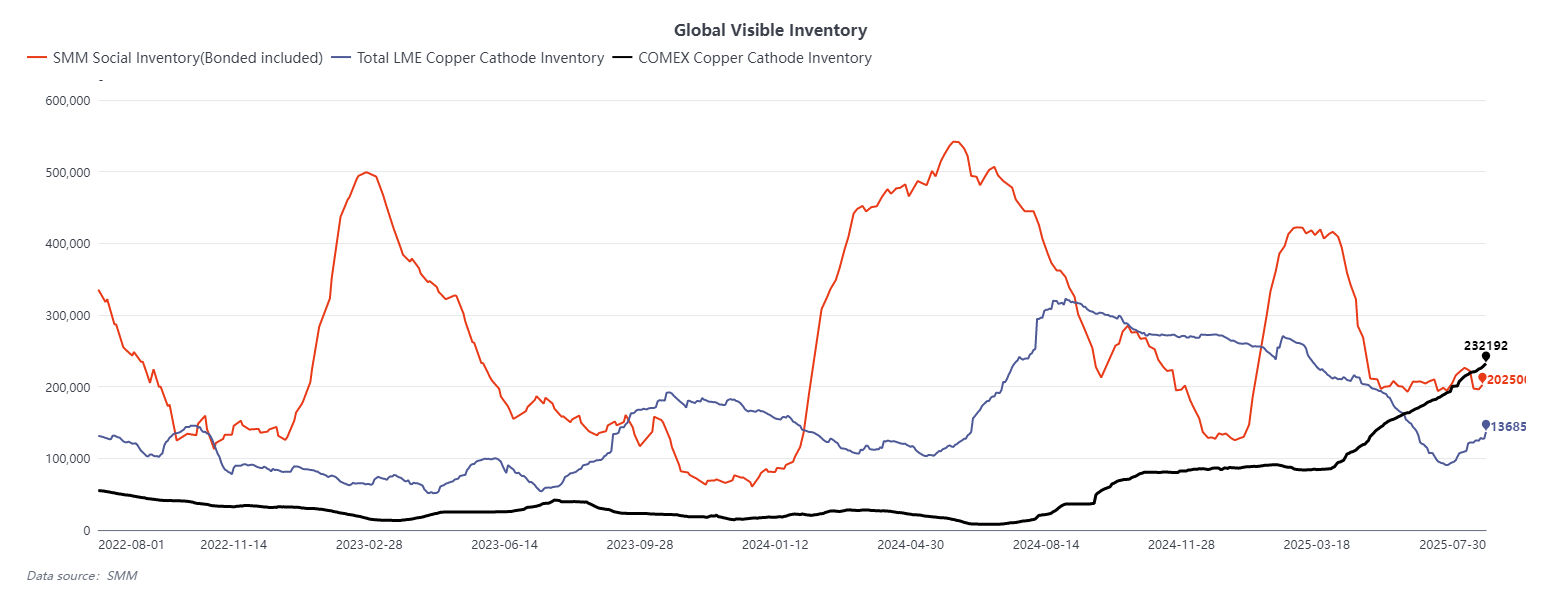

Trong ngắn hạn, chính sách mới đã ảnh hưởng trực tiếp đến chênh lệch giá giữa đồng LME và COMEX. Do thị trường đã dự đoán rộng rãi về thuế quan đối với tất cả các mặt hàng đồng tinh luyện, giá COMEX đã tăng vọt. Tuy nhiên, thông báo về việc miễn thuế đã làm sụp đổ logic chênh lệch giá và nhanh chóng thu hẹp chênh lệch. Xét đến lượng tồn kho đồng tinh luyện hiện có ở Mỹ được ước tính là 250.000 tấn mét và theo SMM, có thêm 350.000 tấn nữa trong các kho tồn kho ngoài chứng chỉ hoặc ngoài thị trường, tổng lượng tồn kho có thể tiếp cận vượt quá 600.000 tấn - đủ để đáp ứng nhu cầu tiêu thụ trong nước ngắn hạn. Mặc dù vẫn có khả năng chênh lệch giá COMEX-LME có thể chuyển sang âm, nhưng liệu sự đảo ngược này có tạo ra cơ hội chênh lệch giá bền vững hay không vẫn còn nghi ngờ, với xác suất thấp để thực hiện.

Với sự kết thúc của hoạt động chênh lệch giá do thuế quan, dòng chảy đồng từ châu Á sang Mỹ sẽ dừng lại đột ngột. Các lô hàng đồng tinh luyện hiện đang trên đường sang Mỹ, giờ đây đã mất đi giá trị chênh lệch giá, có thể xem xét lại điểm đến cuối cùng của chúng. Xét đến các chi phí như logistics tái xuất và chiết khấu giao ngay, phần lớn các lô hàng này vẫn có khả năng được giao vào thị trường Mỹ - hoặc vào các kho được COMEX chấp thuận hoặc các kho LME nằm ở Mỹ. Điều này cũng đánh dấu sự kết thúc của dòng vốn đầu tư ngắn hạn do kiếm lời chênh lệch giá, khi dòng vốn đồng đỏ trở lại được điều chỉnh bởi tín hiệu giá cả và các yếu tố cơ bản về cung cầu cơ bản hơn là các ưu đãi chính sách.

Đối với thị trường Trung Quốc, phí bảo hiểm đồng đỏ trong khu vực ngoại quan sẽ là một trong những chỉ số đầu tiên phản ánh sự thay đổi này. Khi Mỹ mất đi sự hứng thú kiếm lời chênh lệch giá đối với đồng đỏ châu Á, phí bảo hiểm trong thị trường ngoại khơi Trung Quốc được dự đoán sẽ trở lại bình thường, xa rời mức giá tăng cao trước đây và phù hợp hơn với chênh lệch giá LME/SHFE, điều kiện kiếm lời chênh lệch giá nhập khẩu và các yếu tố cơ bản của thị trường trong nước. Tồn kho tinh quang cathod trong nước của Trung Quốc vẫn ở mức thấp và các hợp đồng tháng giao ngay SHFE trước đây đã chuyển sang cấu trúc backwardation (giá giao ngay thấp hơn giá giao sau). Nếu LME tiếp tục tăng cường sự chênh lệch giá contango của mình, các cửa sổ kiếm lời chênh lệch giá nhập khẩu ngắn hạn có thể sẽ mở lại, đẩy phí bảo hiểm trong khu vực ngoại quan lên cao hơn. Tuy nhiên, kết quả này phụ thuộc vào sản lượng của các nhà luyện kim trong nước. Nếu sản lượng vẫn duy trì ở mức cao mặc dù phí xử lý (TCs) thấp, cửa sổ kiếm lợi chênh lệch giá có thể sẽ vẫn đóng cửa.

Từ góc độ trung hạn đến dài hạn, quyết định của Mỹ áp dụng thuế quan cao đối với bán thành phẩm đồng đỏ rõ ràng nhằm mục đích hỗ trợ việc mở rộng ngành công nghiệp chế tạo và chế biến hạ nguồn trong nước. Là những nhà cung cấp bán thành phẩm đồng đỏ chính cho Mỹ, Mexico và Canada sẽ là những nước bị ảnh hưởng nhiều nhất, phải đối mặt với lợi nhuận bị thu hẹp hoặc thậm chí là nguy cơ di dời công nghiệp. Trong khi đó, để cho phép “sản xuất trở lại trong nước”, Mỹ được dự đoán sẽ đẩy nhanh việc phát triển một chuỗi cung ứng đồng đỏ trong nước hoàn chỉnh - từ đầu vào đồng tinh quang đến các ứng dụng hạ nguồn. Điều này sẽ tăng đáng kể nhu cầu đối với tinh quang cathod nhập khẩu. Hiện nay, lượng tiêu thụ đồng tinh quang hàng năm của Mỹ là khoảng 1,5 - 1,6 triệu tấn, với khoảng 900.000 tấn được nhập khẩu, ngoài ra còn có khoảng 500.000 tấn bán thành phẩm được nhập khẩu mỗi năm. Các ước tính thị trường cho thấy nếu việc mở rộng sản xuất tiếp tục, nhu cầu của Mỹ có thể tăng lên 2,1 - 2,3 triệu tấn trong những năm tới - tăng 500.000 tấn.

Để thu hẹp khoảng cách nguyên liệu thô ngày càng tăng này, Mỹ có thể sẽ tăng cường hợp tác với các khu vực giàu đồng như Nam Mỹ, Châu Phi và Đông Nam Á. Chile và Peru, là hai trong số những nước xuất khẩu đồng tinh quang lớn nhất thế giới, được dự đoán sẽ tiếp tục mở rộng lô hàng sang Mỹ, trong khi các dự án luyện kim mới ở Indonesia và một số quốc gia Châu Phi cũng có thể hướng tới thị trường Mỹ. Trong quá trình tái cơ cấu dòng chảy thương mại toàn cầu này, phí bảo hiểm đồng cathốt Mỹ được dự đoán sẽ tăng lên khi lượng tồn kho hiện có giảm xuống. Đồng thời, phí chế biến cho đồng bán thành phẩm có khả năng tăng lên, với áp lực chi phí cuối cùng sẽ được chuyển sang người dùng cuối. Với việc Mỹ hiện đang trải qua giai đoạn chuyển đổi năng lượng và điện khí hóa quan trọng, sự chuyển tiếp chi phí này có thể sẽ làm giảm một phần nhu cầu đồng trong ngắn hạn. Tuy nhiên, một khi công suất luyện đồng trong nước mới được đưa vào hoạt động, cơ cấu giá cả và căng thẳng nguồn cung được dự đoán sẽ dần dần ổn định. Điều này sẽ dẫn đến mối quan hệ hợp lý hơn giữa phí bảo hiểm đồng, lợi nhuận chế tạo và giá thị trường cuối cùng, tạo ra một hệ thống định giá mới và cân bằng hơn.

Dưới bề mặt của sự kiện thuế quan này là sự sắp xếp lại cơ cấu sâu hơn của thương mại đồng toàn cầu. Một “Khu vực cung ứng đồng toàn Mỹ” lấy Mỹ làm trung tâm và một “Trung tâm tiêu thụ và tái xuất khẩu châu Á – Thái Bình Dương” lấy Trung Quốc làm trung tâm đều có khả năng được củng cố trong những năm tới. Thị trường đồng toàn cầu có thể dần dần chuyển từ một hệ thống thương mại tích hợp duy nhất sang một cấu trúc khu vực hóa và lưu thông nội bộ hơn. Trong bối cảnh này, sự cạnh tranh về tài nguyên đồng ở Châu Phi và Indonesia sẽ gia tăng, trở thành một điểm tập trung mới trong các chiến lược tài nguyên địa chính trị. Hơn nữa, một khi Mỹ hoàn thành việc xây dựng sản xuất đồng cathốt trong nước, khả năng tái áp dụng thuế quan đối với đồng tinh luyện – lần này để bảo vệ các nhà sản xuất trong nước hoặc hạn chế nhập khẩu – không thể loại trừ, thêm vào sự không chắc chắn về chính sách kéo dài cho bối cảnh đồng toàn cầu.

Tóm lại, sự thay đổi chính sách vào ngày 30 tháng 7 không phải là một sự kiện riêng lẻ, mà là một động thái chiến lược trong khuôn khổ rộng hơn của chương trình nghị sự “tái địa hóa sản xuất” của chính quyền Trump. Sự biến động chênh lệch giá, sự sụp đổ của dòng chảy chênh lệch giá và sự chuyển hướng của các lô hàng toàn cầu là kết quả của sự điều chỉnh cơ cấu đối với cả kỳ vọng thị trường và cơ chế phân bổ tài nguyên. Quan trọng hơn, sự kiện này đặt nền tảng cho những thay đổi dài hạn trong động lực ngành công nghiệp đồng, cạnh tranh khu vực và rủi ro chính sách toàn cầu.