1. Đánh giá xu hướng giá nickel trong nửa đầu năm 2025

Trong nửa đầu năm 2025, giá nickel giảm dần theo từng bước dưới áp lực kép của các yếu tố kinh tế vĩ mô và tình trạng dư thừa về mặt cơ bản. Phạm vi hoạt động của hợp đồng nickel giao dịch nhiều nhất trên SHFE dần chuyển xuống từ 135.000 nhân dân tệ/tấn vào đầu năm xuống còn khoảng 118.000 nhân dân tệ/tấn vào cuối tháng 6, với biên độ 28%, đạt mức thấp mới trong gần bốn năm. Sự biến động giá có thể chia thành bốn giai đoạn:

a: Vào đầu năm, trong bối cảnh các yếu tố kinh tế vĩ mô, hạn ngạch quặng nickel ở Indonesia đã được phê duyệt, nhưng mùa mưa đã hạn chế sản lượng quặng. Giá quặng cao đã hỗ trợ giá nickel dao động trong khoảng 130.000-140.000 nhân dân tệ/tấn. Vào cuối tháng 2, kỳ vọng về việc Cục Dự trữ Liên bang Mỹ (Fed) giảm lãi suất chậm hơn đã đẩy đồng USD lên, khiến giá nickel giảm xuống còn 128.000 nhân dân tệ/tấn.

b: Vào cuối tháng 3, một cơ chế định giá mới cho quặng nickel ở Indonesia đã được công bố, dẫn đến sự tăng vọt mạnh mẽ của giá nickel lên 135.000 nhân dân tệ/tấn.

c: Vào đầu tháng 4, sự leo thang của cuộc chiến thuế quan Trung Quốc - Mỹ đã làm dấy lên kỳ vọng về sự sụp đổ của nhu cầu, khiến giá nickel giảm mạnh xuống còn 115.000 nhân dân tệ/tấn.

d: Vào tháng 6, giá nickel đã rơi vào tình trạng trì trệ và chạm đáy: Được thúc đẩy bởi phong trào "chống cạnh tranh không lành mạnh" trong nước, giá nickel đã hồi phục nhẹ lên 123.000 nhân dân tệ/tấn. Vào cuối tháng, giá nickel lại giảm xuống còn khoảng 120.000 nhân dân tệ/tấn.

2. Cơ bản cung - cầu

Về mặt cung, theo dữ liệu của SMM, từ tháng 1 đến tháng 6 năm 2025, sản lượng nickel tinh chế trong nước của Trung Quốc đạt 196.000 tấn, tăng 28% so với cùng kỳ năm trước. Sự tăng lên này chủ yếu là do việc tăng công suất của các dự án nickel điện phân trong nước. Sản lượng nickel tinh chế của Indonesia đạt 29.000 tấn, tăng 53% so với cùng kỳ năm trước. Sau khi chuyển đổi công nghệ trong nửa đầu năm, dự án Dingxing đã tiếp tục sản xuất đầy đủ và dự án Yongheng tiếp tục tăng công suất. Trong nửa cuối năm, cả Trung Quốc và Indonesia đều dự kiến sẽ có công suất sản xuất mới và sản lượng nickel tinh chế được dự đoán sẽ tiếp tục tăng lên.

Về mặt cầu, từ tháng 1 đến tháng 6 năm 2025, lượng nickel tiêu thụ trong mạ điện là 23.000 tấn, với tốc độ tăng trưởng so với cùng kỳ năm trước bằng phẳng, chiếm 17% tổng nhu cầu nickel tinh chế. Lượng nickel tiêu thụ trong các lĩnh vực hợp kim và thép đặc biệt là 92.000 tấn, với tốc độ tăng trưởng so với cùng kỳ năm trước là 4,5%, chiếm 67% tổng nhu cầu nickel tinh chế. Sự tăng lên chính đến từ các hợp kim nhiệt độ cao. Tốc độ tăng trưởng của các hợp kim dân dụng thấp hơn so với các hợp kim quân sự do sự phục hồi kinh tế chậm. Thép đặc biệt không thấy sự tăng trưởng đáng kể do thị trường bất động sản yếu và hiệu quả của việc giải phóng nhu cầu tương lai trong gia dụng sớm đã giảm dần.

Về mặt xuất nhập khẩu, từ tháng 1 đến tháng 5 năm 2025, tổng lượng nhập khẩu nickel tinh chế của Trung Quốc là 80.000 tấn (tăng 44.000 tấn so với cùng kỳ năm trước, hoặc 125%) và tổng lượng xuất khẩu là 8,2 tấn (tăng 48.000 tấn so với cùng kỳ năm trước, hoặc 144%). Trong nửa đầu năm, lượng nhập khẩu nickel tinh chế tăng lên đáng kể, chủ yếu từ Nga, Nam Phi và Indonesia. Xuất khẩu chủ yếu là đến các địa điểm kho LME như Hàn Quốc và Singapore, chuyển giao áp lực dư thừa trong nước sang thị trường quốc tế.

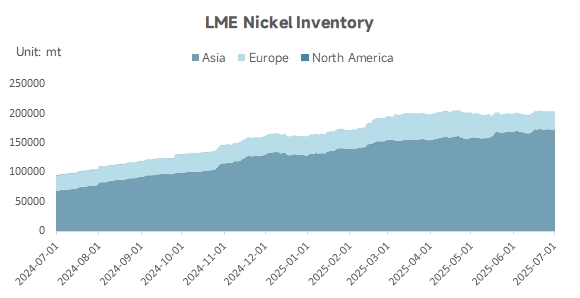

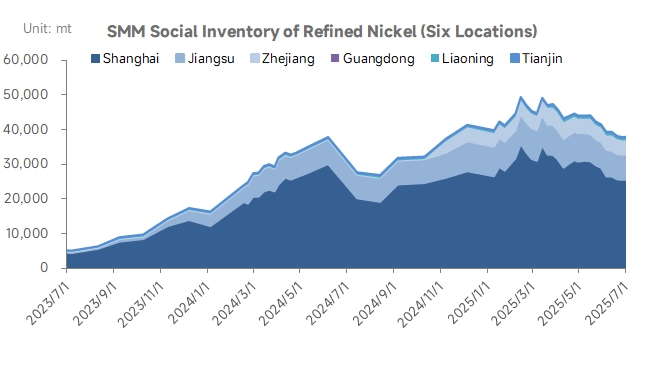

3. Tồn kho

Tồn kho niken cho thấy xu hướng “tăng ở nước ngoài, giảm trong nước”: Tồn kho niken tại LME đã tăng liên tục từ 160.000 tấn vào đầu năm, hiện đã vượt qua mức 200.000 tấn. Nguồn cung niken dư thừa tiếp tục chảy vào các kho giao hàng, trở thành yếu tố chính gây áp lực lên giá niken. Tuy nhiên, tồn kho niken trong nước đã trải qua một quá trình giảm nhẹ trong nửa đầu năm. Vào tháng 6, tồn kho xã hội của niken tinh luyện tại sáu khu vực theo SMM là 38.000 tấn, giảm 3.000 tấn so với 41.000 tấn vào đầu năm.

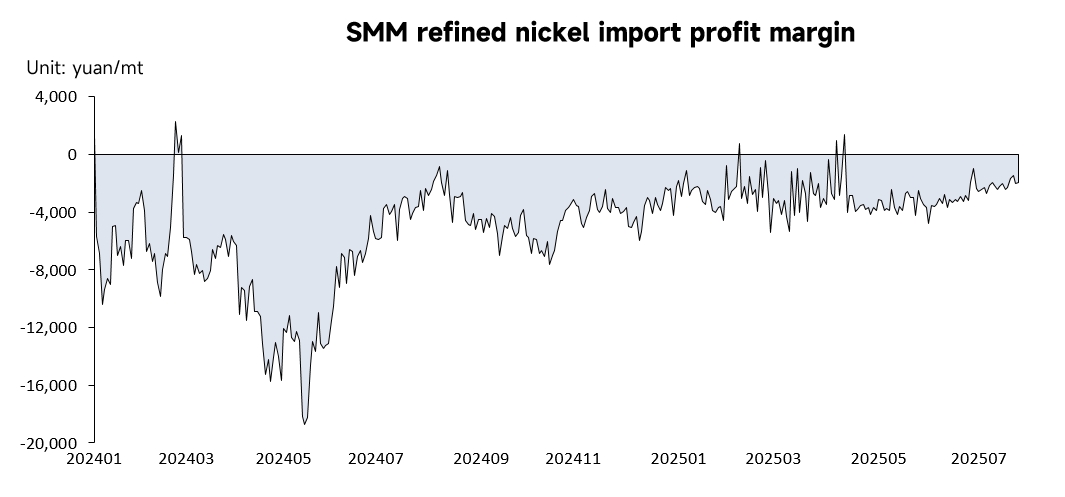

4. Biên lợi nhuận Xuất khẩu và Nhập khẩu của Niken Tinh Luyện

Trong những năm gần đây, biên lợi nhuận nhập khẩu luôn âm, chỉ có những giai đoạn ngắn ngủi mở cửa nhập khẩu vào tháng 3 năm 2024 và tháng 2 và tháng 4 năm 2025. Với cả giá niken tại LME và SHEF đều có xu hướng giảm, do tiêu thụ ở nước ngoài kém, tồn kho tại LME tiếp tục tăng lên với mức độ ngày càng cao. Áp lực tồn kho cao hơn so với SHEF, khiến giá niken tại LME giảm mạnh hơn so với SHEF. Kết quả là, lỗ nhập khẩu đã thu hẹp liên tục. Tính đến tháng 7 năm 2025, lỗ nhập khẩu của niken tinh luyện tại Trung Quốc là -1.954 nhân dân tệ/tấn, giảm 66% so với cùng kỳ năm trước.

Biên lợi nhuận xuất khẩu vẫn duy trì ở mức dương, ngoại trừ khoảng thời gian ngắn ngủi bị lỗ lớn vào tháng 4 năm 2025 do biến động giá niken bất thường do ảnh hưởng thuế quan. Biên lợi nhuận xuất khẩu tổng thể vẫn duy trì ở mức dương trong các giai đoạn khác, chủ yếu dựa vào arbitrage giao hàng ở nước ngoài. Tính đến tháng 7 năm 2025, biên lợi nhuận xuất khẩu của niken tinh luyện tại Trung Quốc là khoảng 234 đô la Mỹ/tấn, giảm 64% so với cùng kỳ năm trước, với biên lợi nhuận xuất khẩu cũng thu hẹp.

5. Triển vọng Giá Niken trong Nửa Cuối Năm 2025

Từ góc độ vĩ mô, vẫn có sự không chắc chắn đáng kể xung quanh chính sách thuế quan của Mỹ. Nếu thuế quan được chính thức áp dụng vào ngày 1 tháng 8, nó sẽ ảnh hưởng đến xuất khẩu của các nhà sản xuất thép không gỉ và người dùng cuối trong lĩnh vực năng lượng mới. Trong khi đó, Đạo luật “Big and Beautiful” có hiệu lực vào ngày 30 tháng 9, hủy bỏ các khoản tín dụng thuế cho xe điện năng lượng mới (NEV), tiếp tục gây áp lực lên nhu cầu pin ba thành phần. Cả hai yếu tố này sẽ làm suy yếu nhu cầu chính tiêu thụ niken. Vào tháng 9, nếu Cục Dự trữ Liên bang Mỹ (Fed) cắt giảm lãi suất, các quỹ đầu cơ có thể tràn vào thị trường niken, thúc đẩy giá niken phục hồi theo từng giai đoạn.

Tại Indonesia, lượng phê duyệt RKAB đạt 360 triệu tấn quặng, trong đó chỉ có 120 triệu tấn quặng được tiêu thụ trong nửa đầu năm. Để đạt được mục tiêu trong nửa cuối năm, các mỏ dự kiến sẽ tăng sản lượng quặng niken, và giá quặng niken dự kiến sẽ giảm, làm suy yếu hơn nữa hỗ trợ chi phí cho giá niken.

Trong nước, Trung Quốc đang thực hiện các chính sách tài khóa chủ động và chính sách tiền tệ nới lỏng. Hội nghị Công tác Đô thị Trung ương tháng 7 đã đề xuất xây dựng "thành phố xanh và carbon thấp" để thúc đẩy cơ sở hạ tầng ESS và năng lượng mới, có khả năng thúc đẩy nhu cầu về hợp kim và vật liệu niken cao cấp. Đồng thời, cải cách phía cung trong nước đã thúc đẩy đáng kể tâm lý thị trường. Kế hoạch tăng trưởng ổn định cho mười ngành công nghiệp lớn do MIIT dẫn đầu yêu cầu rõ ràng "điều chỉnh cơ cấu và loại bỏ công suất lạc hậu", đặc biệt nhắm vào các ngành công nghiệp tiêu thụ năng lượng cao như thép và kim loại không màu. Tuy nhiên, "công suất lạc hậu" được đặc trưng bởi công nghệ truyền thống, lạc hậu, tiêu thụ năng lượng cao và ô nhiễm nặng không nổi bật trong ngành công nghiệp niken tinh luyện. Việc loại bỏ công suất lạc hậu theo hướng dẫn của chính sách dự kiến sẽ có tác động tương đối hạn chế đối với việc giảm cung thực tế ở biên trong ngành công nghiệp niken tinh luyện.

Tóm tắt quan điểm của SMM: Môi trường vĩ mô toàn cầu hiện nay phức tạp và biến động, với các xung đột thương mại gia tăng và rủi ro địa chính trị leo thang, làm trầm trọng hơn nỗi lo ngại của thị trường về tăng trưởng kinh tế toàn cầu. "Cải cách phía cung" trong nước và thanh khoản đồng USD nới lỏng cung cấp hỗ trợ giai đoạn cho giá niken trong nửa cuối năm. Tuy nhiên, biến động tâm lý ngắn hạn không làm thay đổi logic cung cầu trung và dài hạn. Công suất niken tinh luyện toàn cầu tiếp tục mở rộng trong nửa cuối năm, với chưa thấy giảm sản lượng đáng kể. Phục hồi phía cầu vẫn chậm chạp, thị trường mạ điện tương đối ổn định và nhu cầu thép hợp kim đặc biệt đã được cải thiện nhưng với mức tăng hạn chế. Các yếu tố như tăng sản lượng Indonesia, tác động thuế quan và nhu cầu yếu vẫn đặt ra rủi ro giảm giá đối với giá niken. Nhìn chung, dự kiến cuộc đấu tranh giữa các nhà đầu tư dài hạn và ngắn hạn về giá niken sẽ gia tăng trong nửa cuối năm, với phạm vi dao động chính là 115.000-128.000 nhân dân tệ/tấn.

![[SMM Tin nhanh Niken] Dự báo thời tiết hàng tuần (15–21 tháng 7)](https://imgqn.smm.cn/usercenter/CjEnN20251217171733.jpg)