Xem báo giá, dữ liệu và phân tích thị trường coban và lithium SMM

Đăng ký để xem xu hướng giá giao ngay lịch sử của các sản phẩm coban và lithium SMM

Các nhà sản xuất pin lớn tung đấu thầu – Giá LFP có tiếp tục giảm trong nửa cuối năm?

Giá LFP chủ yếu bao gồm hai thành phần: phí chế biến gói (còn được gọi là định giá trong ngành) + giá lithium carbonate × chiết khấu thanh toán, trong đó phí chế biến gói đã bao gồm chi phí nguyên liệu iron phosphate và chi phí chế biến.

Trong đàm phán giá cả, các bên thượng nguồn và hạ nguồn chủ yếu tập trung vào hai khía cạnh này, mặc dù các điều khoản thương mại như thời hạn thanh toán cũng được xem xét. Thông thường, một khi phí chế biến gói được thống nhất, chúng sẽ không thay đổi trong chu kỳ thực hiện hàng tháng hoặc hàng quý, trừ khi có biến động bất ngờ về giá nguyên liệu iron phosphate. Do đó,giá LFP chủ yếu dao động theo giá lithium carbonate.

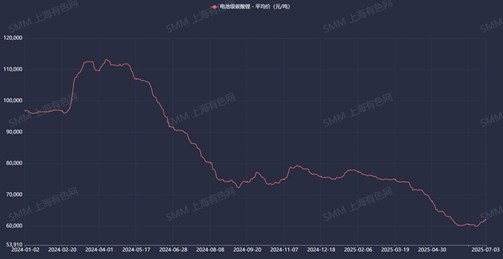

Bắt đầu từ đầu tháng 4 năm nay, giá lithium carbonate đã trải qua sự sụt giảm liên tục và đáng kể, dần giảm xuống dưới "ngưỡng mua đáy" được thị trường nhận thức.

[Nguồn: Giá trung bình lithium carbonate cấp pin SMM]

Có mối tương quan chặt chẽ với giá lithium carbonate, giá LFP không thể tránh khỏi xu hướng giảm mạnh trong ba tháng này.

Tính đến thời điểm hiện tại,chúng đã tích lũy mức giảm trung bình hơn 3.000 nhân dân tệ/tấn, với tháng 5 ghi nhận mức giảm lớn nhất trong một tháng (-5,3%), trong khi tháng 4 (-2,3%) và tháng 6 (-2,7%) cho thấy mức giảm tương đối nhỏ hơn.

[Nguồn: Giá trung bình LFP SMM]

Giá LFP sẽ diễn biến như thế nào trong nửa cuối năm? Phân tích giá nguyên liệu, xu hướng phí chế biến và nhu cầu hạ nguồn cho thấy quỹ đạo ổn định nhưng suy yếu. Đáy giá phụ thuộc vào diễn biến giá lithium carbonate và xu hướng phí chế biến.

"Việc tăng giá iron phosphate đã thúc đẩy thành công mức tăng phí chế biến trong Q1 2025"

Hầu hết các công ty đã hoàn tất phí chế biến năm 2025 trước tháng 3,với mức tăng tổng thể từ 500-3.000 nhân dân tệ/tấn.Động lực chính là sự tăng vọt giá iron phosphate kể từ tháng 12/2024. Tiếp tục duy trì mức phí xử lý gói ban đầusẽ làm trầm trọng thêm tổn thất cho các nhà sản xuất vật liệu LFP, đe dọa đến hoạt động bình thường.Trong khi đó, các nhà sản xuất pin điện trở phía hạ nguồn đã tăng phí xử lý để quản lý sự biến động của thị trường và ổn định chuỗi cung ứng. Sau khi điều chỉnh,phí xử lý trong Q2 về cơ bản vẫn ổn định.

Tuy nhiên,các nhà sản xuất vật liệu vẫn tiếp tục tìm cách tăng giá thêm– mặc dù đã có điều chỉnh trước đó, họ vẫn tiếp tục đàm phán để tăng giá bổ sung với các nhà sản xuất pin điện trở. Tuy nhiên, động lực thị trường đã thay đổi vào cuối tháng Tư, khi tăng trưởng nhu cầu về phosphate sắt chậm lại.Để đảm bảo đơn hàng, các nhà máy sản xuất phosphate sắt đã tràn ngập thị trường với mức giá thấp, đẩy giá trung bình của phosphate sắt xuống theo xu hướng giảm.Các nhà sản xuất vật liệu, những người trước đây đã rất miễn cưỡng trong việc điều chỉnh giá, đã mất đi một tiền đề thương lượng quan trọng – giá phosphate sắt tăng lên.

Mặc dù đã nỗ lực tích cực đàm phán tăng giá với các nhà sản xuất pin điện trở từ tháng Tư đến tháng Sáu, các nhà sản xuất vật liệu đã không đạt được mục tiêu của mình.

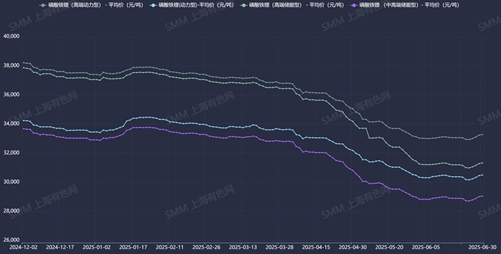

[Nguồn: Giá trung bình Phosphate Sắt SMM]

Hy vọng về việc tiếp tục tăng phí xử lý LFP có thể không có cơ sở.Vào tháng Sáu, một nhà sản xuất pin điện trở lớn đã mở thầu mua vật liệu LFP cho nửa cuối năm. Như dự đoán, các nhà sản xuất vật liệu báo giá cao hơn hầu hết đã trượt đấu thầu,trong khi những nhà trúng thầu thường đề xuất mức giá thấp hơn.Loại trừ các nhà cung cấp có hợp đồng dài hạn được miễn tham gia đấu thầu,

khoảng bốn nhà cung cấp đã giành được thầu ban đầu, trong khi những nhà không trúng thầu tiến hành đàm phán tiếp theo riêng lẻ với nhà sản xuất pin điện trở.

- Dựa trên thông tin hiện tại, cuộc đấu thầu này cho thấy ba diễn biến:Phí xử lý nửa cuối năm có thể có xu hướng giảm so với mức nửa đầu năm.

- Mặc dù chưa có kết quả rõ ràng, các nhà sản xuất pin điện trở có thể tận dụng việc giá phosphate sắt giảm để giảm chi phí. SMM dự báo phí xử lý sẽ khó có thể tăng trong nửa cuối năm.Một số nhà sản xuất vật liệu hạng ba và hạng tư đã tham gia vào chuỗi cung ứng của các nhà sản xuất lớn với mức giá thấp. Định giá cạnh tranh đã trở nên quan trọng đối với các nhà sản xuất vật liệu quy mô nhỏ hơn để có được đơn hàng từ các nhà sản xuất hàng đầu, cho phép các nhà sản xuất pin điện tích giảm chi phí. Do đó, thị trường sản phẩm thế hệ 2 đã trở nên cạnh tranh hơn, với nguồn cung vượt xa nhu cầu. Doanh thu bán hàng dưới giá thành đã khiến dòng sản phẩm này bị lỗ.

- Giá thế hệ 3 đang tiến gần mức giá thế hệ 2 ban đầu. Khi năng lực sản xuất vật liệu thế hệ 3 cũng dư thừa, việc giảm giá để có được đơn hàng đã trở nên phổ biến đối với các sản phẩm thế hệ 3. Giá sản phẩm thế hệ 3 thậm chí còn tiến gần mức giá thế hệ 2, khiến một số nhà sản xuất không thể thu lợi nhuận từ thế hệ 3. Xu hướng này cho thấy giá thế hệ 3 sẽ không vượt quá đáng kể so với thế hệ 2 trong tương lai, mặc dù khả năng thương lượng cụ thể phụ thuộc vào quy mô của các nhà sản xuất pin điện tích hạ nguồn. Tuy nhiên, các sản phẩm thế hệ 3,5 và thế hệ 4 vẫn duy trì được khả năng chống chịu về giá cả. Dữ liệu giá LFP chi tiết của SMM có thể tham khảo. Điều này chủ yếu liên quan đến động lực cung - cầu sản phẩm: Khảo sát mới nhất của SMM chỉ ra có khoảng 6 - 7 nhà cung cấp sản phẩm thế hệ 3,5 và chỉ có 2 - 3 nhà cung cấp sản phẩm thế hệ 4. Ngược lại, hơn 30 nhà cung cấp cạnh tranh trong phân khúc thế hệ 2 và hơn 25 nhà cung cấp trong phân khúc thế hệ 3, cho thấy sự cạnh tranh khốc liệt.

Triển vọng phục hồi mạnh mẽ của giá carbonat lithium trong nửa cuối năm vẫn chưa rõ ràng.

Một yếu tố quan trọng khác ảnh hưởng đến giá LFP là giá carbonat lithium. SMM tin rằng tốc độ tăng trưởng của tổng nhu cầu sử dụng cuối cùng sẽ dần chậm lại trong nửa cuối năm 2025. Hiện tại, không có sự tăng vọt bất ngờ nào về nhu cầu và khi được chuyển sang sản xuất LFP hàng tháng, tốc độ tăng trưởng có vẻ trung bình. Tốc độ tăng trưởng sản xuất LFP hàng tháng gần đây cũng vẫn cơ bản trong khoảng 5%, gần với tốc độ tăng trưởng của vật liệu điện cực dương ba nguyên tố. Do đó, khả năng cải thiện mô hình cung - cầu của carbonat lithium trong nửa cuối năm vẫn chưa rõ ràng, và giá của nó khó có thể đảo ngược xu hướng chống lại thị trường.

Xem xét tất cả các điểm trên, cuộc chiến giá cả về phí gia công đang ngày càng gay gắt hơn. Cùng với khó khăn trong việc đảo ngược xu hướng giá carbonat lithium, có khả năng cao giá LFP sẽ tiếp tục hoạt động ở mức thấp trong nửa cuối năm. Trong tình huống này, các nhà máy vật liệu không có đủ vốn để duy trì hoạt động bình thường sẽ phải đối mặt với nguy cơ rời khỏi thị trường, bị mua lại hoặc trở thành nhà gia công theo hợp đồng.

Nhóm nghiên cứu năng lượng mới của SMM

Vương Tùng 021-51666838

Mã Thụy 021-51595780

Phùng Địch Thắng 021-51666714

Châu Chí Thành 021-51666711

Vương Tử Hàm 021-51666914

Lữ Yến Lâm 021-20707875

Trương Hạo Hán 021-51666752

Vương Kiệt 021-51595902

Từ Dương 021-51666760

Trần Bác Lâm 021-51666836

![Đánh giá thị trường Lithium Carbonate hàng tuần: 6.8-6.11 Giá Lithium Carbonate giao ngay cho thấy xu hướng ngừng giảm và phục hồi, dao động tăng [SMM Weekly Review]](https://imgqn.smm.cn/usercenter/wZUBk20251217171729.jpg)

![[SMM Weekly Review] Thị trường tái chế thủy luyện tuần này: Giá lithium giảm trở lại, giá black mass LFP theo đó tăng (8-11 tháng 6 năm 2026)](https://imgqn.smm.cn/usercenter/yZfeI20251217171727.jpg)

![[Lithium Battery: Times BAIC Battery Factory's First Cell Rolls Off Production Line]](https://imgqn.smm.cn/usercenter/KySZv20251217171726.jpg)