Ngày 5 tháng 6 năm 2025:

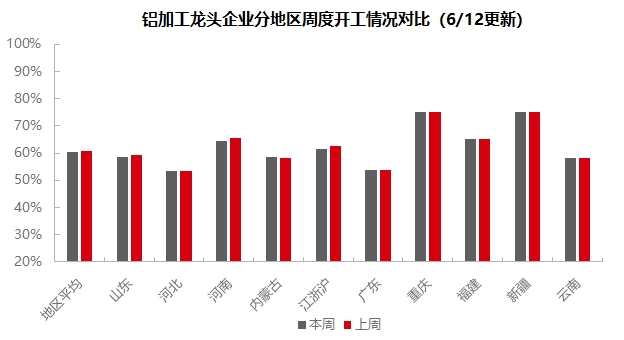

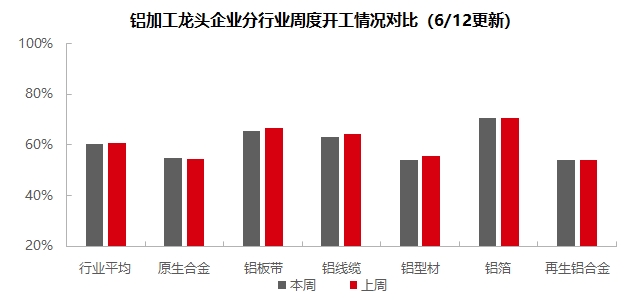

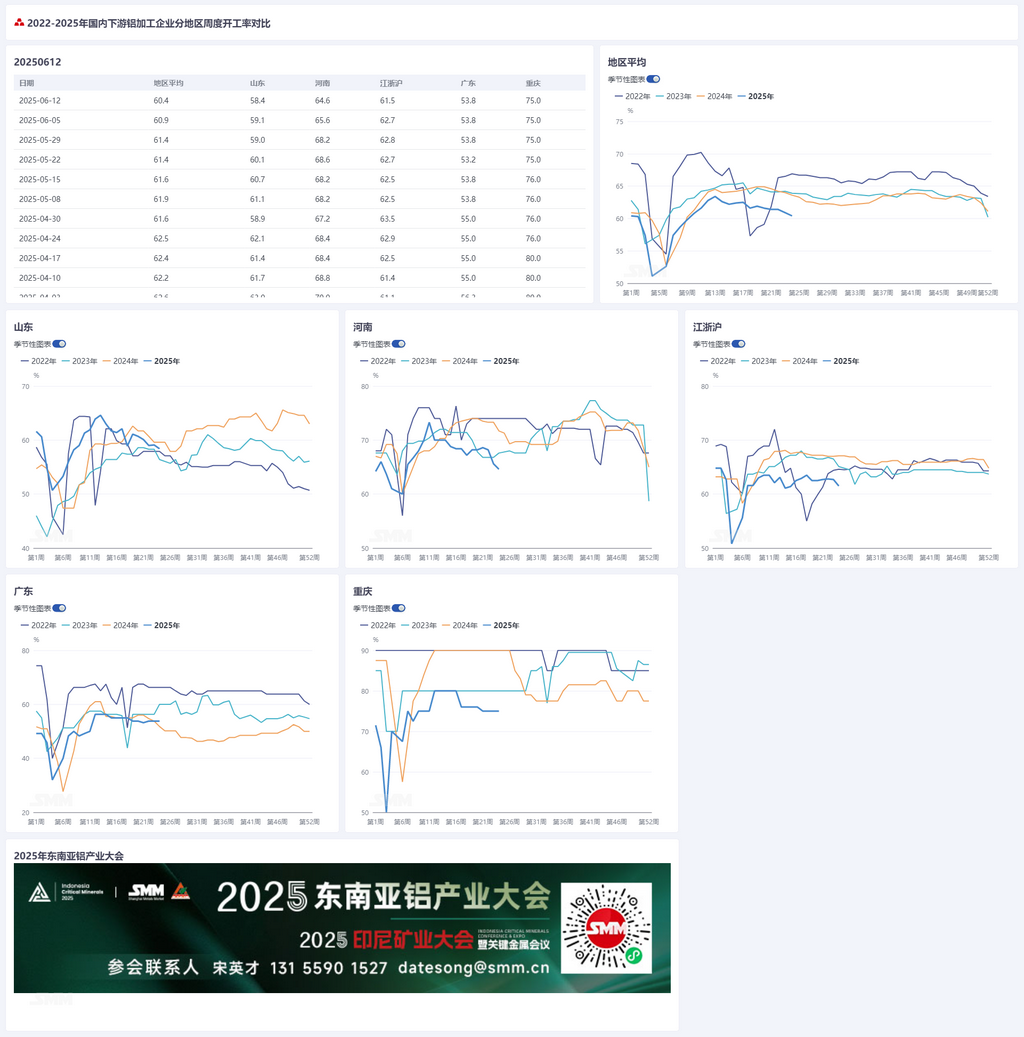

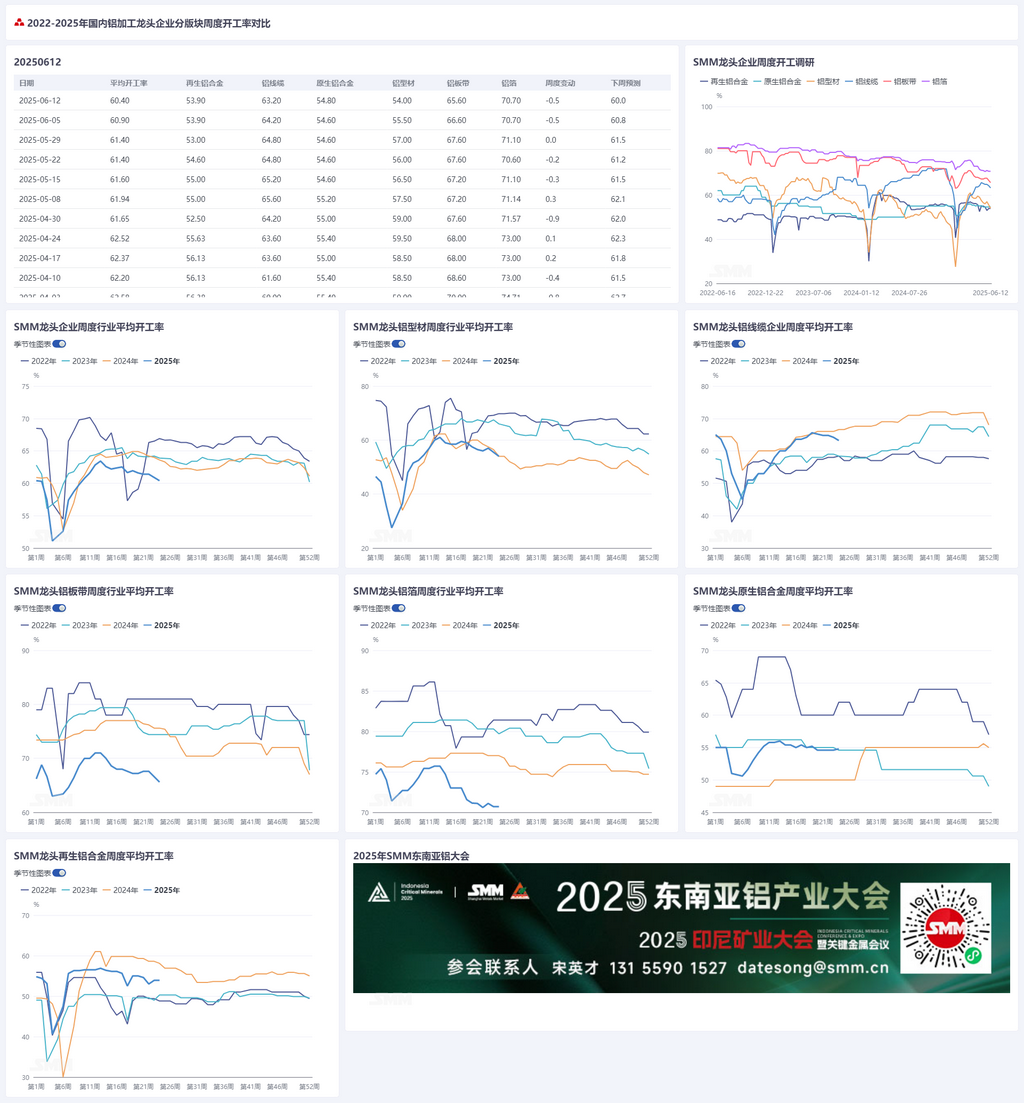

Khi tháng 6 đến, lĩnh vực chế biến nhôm hạ nguồn đang chìm sâu trong bầu không khí mùa thấp điểm, với tỷ lệ vận hành hàng tuần giảm 0,4 điểm phần trăm so với tuần trước xuống còn 60,9%. Theo từng phân khúc, tỷ lệ vận hành trong ngành hợp kim nhôm nguyên chất vẫn tương đối ổn định so với tháng 5. Hầu hết các doanh nghiệp trong ngành báo cáo tình trạng ổn định vừa phải về đơn đặt hàng đang có, và không có sự giảm sút nào về tỷ lệ vận hành sản xuất. Trong phân khúc tấm/lá và dải nhôm, giá nhôm vẫn ở mức cao trong tuần, dẫn đến tâm lý chờ đợi mạnh mẽ của khách hàng hạ nguồn. Ngoài ra, khi thị trường chuyển tiếp giữa giai đoạn cao điểm và thấp điểm, nhu cầu tổng thể suy yếu, khiến tỷ lệ vận hành giảm ở một số doanh nghiệp mẫu. Trong phân khúc dây và cáp nhôm, khi giai đoạn giao hàng cao điểm đã qua, sự nhiệt tình của doanh nghiệp đối với mua sắm và sản xuất đã giảm sút, và hiệu suất đơn đặt hàng thị trường cũng suy yếu và trở nên phân mảnh hơn. Cần liên tục theo dõi thời điểm đến hạn của chu kỳ giao hàng tiếp theo và hiệu suất đơn đặt hàng trong các phân khúc thị trường như PV, điện gió, dây điện ô tô và cơ sở hạ tầng. Tuần này, tỷ lệ vận hành trong phân khúc ép đùn nhôm cho thấy sự khác biệt. Đơn đặt hàng mới trong các lĩnh vực vật liệu xây dựng khác nhau chậm chạp, dẫn đến tỷ lệ vận hành giảm. Bị ảnh hưởng bởi tâm lý mua sắm yếu kém của các nhà sản xuất linh kiện hạ nguồn, tỷ lệ vận hành của các nhà máy ép đùn khung PV cũng giảm sút. Mặc dù hiệu suất của phân khúc NEV không mấy nổi bật, nhưng các đơn đặt hàng tương đối bão hòa trong lĩnh vực 3C, đường ống điện và giao thông đường sắt đã cung cấp một số hỗ trợ cho tỷ lệ vận hành. Trong phân khúc lá nhôm, phí chế biến hiện tại của ngành đã chạm đáy chi phí. Dưới áp lực đánh giá tổng sản lượng, các doanh nghiệp buộc phải áp dụng chiến lược "giảm giá theo khối lượng". Trong khi đó, tồn kho sản phẩm thành phẩm liên tục tăng trong thời gian gần đây đã trở thành một yếu tố hạn chế khác làm giảm phí chế biến. Cần liên tục theo dõi tình hình giảm tồn kho. Trong phân khúc nhôm tái chế, mặc dù giá nhôm đã ổn định và hồi phục trong tuần, nhưng ý định mua sắm của các doanh nghiệp hạ nguồn vẫn không cao, và nhu cầu tiếp tục giảm sút, với cả đơn đặt hàng thị trường trong nước và xuất khẩu đều giảm ở các mức độ khác nhau. SMM dự đoán tỷ lệ vận hành hàng tuần của các nhà máy chế biến nhôm hạ nguồn có thể giảm nhẹ 0,1 điểm phần trăm so với tháng trước xuống còn 60,8% vào tuần tới.

Hợp kim nguyên sinh: Tuần này, tỷ lệ vận hành của các doanh nghiệp hàng đầu trong ngành hợp kim nhôm nguyên sinh tăng nhẹ 0,2 điểm phần trăm so với tuần đầu tiên của tháng 6, lên 54,8%. Trong tuần thứ hai của tháng 6, tỷ lệ vận hành trong ngành hợp kim nhôm nguyên sinh vẫn không thay đổi nhiều so với tháng 5. Hiện tại, hầu hết các doanh nghiệp đều có sự ổn định về đơn hàng tốt và không có sự giảm sút về tỷ lệ vận hành sản xuất. Với hiệu suất tương đối ổn định của cả dữ liệu xuất khẩu và nhu cầu trong nước trong phân khúc bánh xe hợp kim nhôm hạ nguồn, một số doanh nghiệp hợp kim nguyên sinh vẫn lạc quan về hiệu suất vận hành tiếp theo. Việc có điều chỉnh tốc độ sản xuất hay không sẽ phụ thuộc vào điều kiện đơn hàng tiếp theo. Một số doanh nghiệp cũng báo cáo rằng, chịu ảnh hưởng của kỳ vọng đạt được mục tiêu sản xuất đầy đủ trong nửa đầu năm và sự thúc đẩy hợp kim hóa nhôm lỏng, họ vẫn có kế hoạch tăng sản lượng vào tháng 6. Nhìn về phía trước, dưới sự hạn chế kép của các yếu tố mùa thấp điểm và các cuộc đàm phán thuế quan chưa rõ ràng, cùng với sự ức chế tiềm năng của hiệu suất tiêu thụ do sự tăng liên tục của giá nhôm ngắn hạn, có thể truyền đến đầu nguyên liệu thô phía thượng nguồn, tỷ lệ vận hành trong ngành hợp kim nhôm nguyên sinh có thể tiếp tục ở trong tình trạng trì trệ. Một sự đảo ngược xu hướng thực chất cần phải chờ đợi việc thực hiện chi tiết tham vấn Trung - Mỹ.

Tấm/lá và dải nhôm: Tuần này, tỷ lệ vận hành của các doanh nghiệp hàng đầu trong lĩnh vực tấm/lá và dải nhôm giảm 1 điểm phần trăm so với tuần trước xuống còn 65,6%. Giữa tuần, giá nhôm tiếp tục tăng mạnh, củng cố tâm lý chờ xem của khách hàng hạ nguồn, những người này đã làm chậm tốc độ nhận hàng. Một số doanh nghiệp mẫu, bị hạn chế bởi giá nhôm cao, tạm thời làm chậm tốc độ sản xuất của họ. Về xuất khẩu, có tin tức tích cực từ cuộc họp tham vấn Trung - Mỹ, làm dịu tâm lý lo lắng của các doanh nghiệp xuất khẩu tấm/lá và dải nhôm trong nước. Người dùng cuối như các sản phẩm gia dụng, sản phẩm nhà bếp và phòng tắm, và thiết bị công nghiệp duy trì khối lượng xuất khẩu bình thường. Tuy nhiên, vẫn khó có thể bù đắp tình hình tiêu thụ trong nước yếu tổng thể, và tỷ lệ vận hành của toàn ngành tiếp tục giảm. Vào thời điểm gần như đã đi được nửa chặng đường của mùa thấp điểm tháng 6, dự báo tỷ lệ vận hành của các nhà máy sản xuất tấm/lá và dải nhôm sẽ tiếp tục ở mức trì trệ trong thời gian tới.

Dây và cáp nhôm: Tuần này, tỷ lệ vận hành của các doanh nghiệp hàng đầu trong lĩnh vực dây và cáp nhôm đạt 63,2%, giảm 1% so với tuần trước. Khi đã bước vào giữa tháng 6, ngành công nghiệp đã hạ nhiệt sau khi trải qua chu kỳ giao hàng tập trung kéo dài hai tháng. Các doanh nghiệp hàng đầu cho biết, nhờ vào việc triển khai đợt thứ hai của các dự án điện áp siêu cao, họ kỳ vọng các đơn hàng sẽ được bổ sung và tỷ lệ vận hành vẫn duy trì được sự ổn định. Tuy nhiên, khi giá nhôm có xu hướng tăng, sự nhiệt tình sản xuất của các doanh nghiệp vừa và nhỏ đã suy giảm đáng kể, với nỗ lực mua sắm kém và tâm lý chờ đợi ngày càng lan rộng. Về đơn hàng, tuần này, các đơn vị trúng thầu cho đợt mua sắm chung đầu tiên trong khu vực Tây Bắc Trung Quốc vào năm 2025, cũng như hàng tồn kho theo thỏa thuận cho cáp điện hạ thế và dây cách điện trên không, đã được công bố. Đồng thời, các đơn hàng cho hàng tồn kho theo thỏa thuận của dây cách điện trên không ở khu vực Trung Trung Quốc và các tỉnh Tứ Xuyên và Trùng Khánh cũng đã được xác nhận. Các đơn hàng cho đường dây trên không và cáp điện từ các nhà máy dây và cáp tiếp tục tăng lên. Kết hợp lịch trình sản xuất và kỳ vọng đơn hàng của các nhà máy, dự kiến tỷ lệ vận hành của dây và cáp sẽ tiếp tục ở mức trì trệ trong ngắn hạn. Cần chú ý đến việc liệu cửa sổ giao hàng cho các dự án điện áp siêu cao và truyền tải và biến đổi điện vào tháng 8 có cung cấp hỗ trợ mạnh mẽ cho tỷ lệ vận hành của các nhà máy hạ nguồn hay không.

Ép đùn nhôm: Tuần này, tỷ lệ vận hành quốc gia cho ép đùn tăng nhẹ 1,5 điểm phần trăm so với tuần trước, lên 54,5%. Trong phân khúc vật liệu xây dựng, tỷ lệ vận hành tổng thể giảm so với tuần trước. Theo khảo sát của SMM, các doanh nghiệp hàng đầu ở Trung Trung Quốc và Đông Trung Quốc báo cáo tỷ lệ vận hành giảm do đơn hàng giảm. Tuy nhiên, một số doanh nghiệp ở Nam Trung Quốc báo cáo rằng vật liệu xây dựng chủ yếu được sử dụng làm dự trữ và sẽ không ngừng sản xuất do kỳ vọng ngắn hạn thấp. Mặc dù duy trì tỷ lệ vận hành thấp, họ sẽ tiếp tục sản xuất theo kế hoạch sản xuất hàng năm của mình, với lượng tồn kho thành phẩm tăng nhẹ. Tuần này, tỷ lệ vận hành của các doanh nghiệp mẫu sản xuất khung PV tiếp tục có sự khác biệt. Do các nhà sản xuất mô-đun hạ nguồn đã cắt giảm sản lượng một cách rõ ràng, tỷ lệ vận hành của một số doanh nghiệp ép khuôn khung PV ở miền đông Trung Quốc và Hà Bắc tiếp tục giảm. Tuy nhiên, theo SMM, một số doanh nghiệp ép khuôn khung PV vừa và nhỏ ở tây nam Trung Quốc duy trì tỷ lệ vận hành cao, chủ yếu là do công suất dây chuyền sản xuất lớp phủ của họ về cơ bản phù hợp với nhu cầu mua hàng của các nhà sản xuất mô-đun hàng đầu và hoạt động của họ vẫn duy trì công suất đầy đủ. Một số doanh nghiệp ép khuôn ô tô ở miền đông Trung Quốc cho biết tăng trưởng đơn hàng mới vẫn chậm chạp. Mặc dù tỷ lệ vận hành của họ vẫn ổn định trong tuần này, nhưng họ cho biết sản xuất các đơn hàng đang thực hiện đang dần kết thúc. Các doanh nghiệp này đang tích cực đàm phán với khách hàng để nhận các đơn hàng mới nhằm đảm bảo tính liên tục sản xuất. Một số doanh nghiệp ở miền nam Trung Quốc cho biết họ vẫn lạc quan về nguyên liệu công nghiệp và tự tin về việc nhận được một số lượng lớn đơn hàng mới trong nửa cuối năm. Liên quan đến các nguyên liệu công nghiệp khác, một số doanh nghiệp ở miền đông Trung Quốc cho biết các dây chuyền sản xuất gia công sâu của họ đang vận hành với tỷ lệ cao. Các doanh nghiệp cho biết cần tăng tỷ lệ sản phẩm có giá trị gia tăng cao để duy trì dòng tiền lành mạnh, với các dây chuyền ép khuôn của họ về cơ bản vận hành ở mức khoảng 60%. SMM sẽ tiếp tục theo dõi tiến độ thực tế của việc thực hiện đơn hàng trong các lĩnh vực khác nhau.

Nhôm lá: Tỷ lệ vận hành của các doanh nghiệp nhôm lá hàng đầu được ghi nhận ở mức 70,7% trong tuần này. Thị trường nhôm lá vẫn tương đối ổn định so với tuần trước. Theo sản phẩm, nhu cầu về nhôm lá gia dụng, nhôm lá đựng thức ăn và các sản phẩm khác tiếp tục giảm, với phí gia công vẫn ở mức thấp không có dấu hiệu hồi phục, và nguy cơ tồn kho thành phẩm đang hiện hữu lớn. Lịch trình sản xuất nhôm lá pin và nhôm lá hàn vẫn diễn ra bình thường, cung cấp hỗ trợ cho tỷ lệ vận hành của ngành. Dự kiến tỷ lệ vận hành của các doanh nghiệp nhôm lá sẽ dao động giảm trong giai đoạn tiếp theo.

Hợp kim nhôm thứ cấp: Tỷ lệ vận hành của các doanh nghiệp hợp kim nhôm thứ cấp hàng đầu vẫn ổn định so với tháng trước, ổn định ở mức 53,9%. Từ góc độ tuần, các doanh nghiệp hàng đầu trong mẫu duy trì nhịp độ sản xuất bình thường, nhưng tỷ lệ vận hành của toàn ngành vẫn phải đối mặt với áp lực giảm trong ngắn hạn, chủ yếu là do hai yếu tố: Thứ nhất, phía cầu vẫn yếu kéo dài, với các doanh nghiệp hạ nguồn thể hiện rõ ràng ý định mua hàng thấp và bầu không khí giao dịch thị trường chậm chạp. Thứ hai, áp lực về chi phí nguyên liệu đã tăng vọt, với giá phế liệu nhôm theo sát mức tăng của giá nhôm, làm tăng chi phí sản xuất hợp kim nhôm thứ cấp. Hiện tại, biên lỗ lý thuyết trong ngành tiếp tục mở rộng, làm tăng thêm áp lực về chi phí, khiến một số doanh nghiệp phải lựa chọn cắt giảm sản lượng và áp dụng thái độ chờ xem để đối phó với sự không chắc chắn của thị trường. Tỷ lệ vận hành của các doanh nghiệp nhôm thứ cấp hàng đầu dự kiến sẽ duy trì ổn định trong ngắn hạn.

》Nhấp để xem Cơ sở dữ liệu Chuỗi ngành Nhôm SMM

(Đội ngũ Nhôm SMM)