At the 2025 Indonesia Mining Conference & Critical Metals Conference - Nickel, Cobalt, and New Energy Vehicle Venue, Ricardo Ferreira, Director of Market Research and Statistics at the International Copper, Nickel and Lead and Zinc Study Groups, shared insights on the topic of "Market Outlook: Current Status and Future Trends of the Global Nickel Industry."

Renewable energy relies on a variety of critical minerals:

Solar panels: Primarily use copper, aluminum, zinc, silicon, silver, indium, and tellurium. Electric vehicles and batteries: Critical minerals include lithium, cobalt, nickel, manganese, and copper. Power grids: Mainly utilize copper and aluminum. Smart grids, electric vehicles, computing, and other electronic and digital technologies: Depend on critical minerals such as germanium and gallium used in semiconductors.

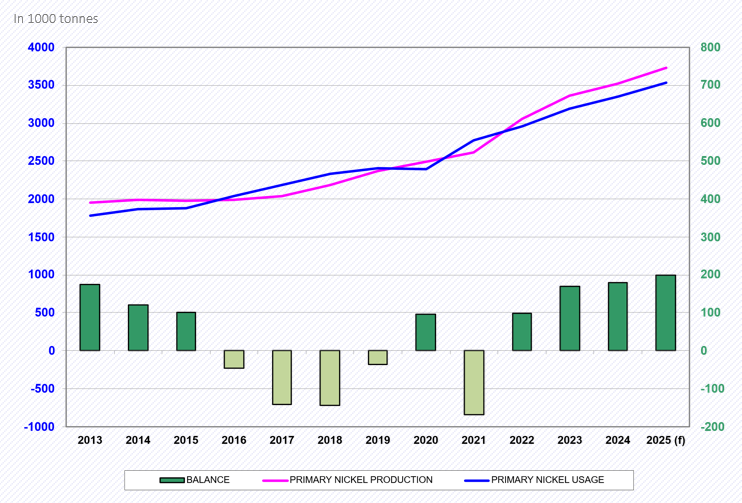

Global Nickel Market Balance

INSG April 2025 Meeting

In 2021, as the global economy recovered from the COVID-19 pandemic, global nickel demand rebounded, leading to a market shortage.

In 2022, due to an economic slowdown affecting demand, combined with strong production of nickel pig iron (NPI) in Indonesia and nickel sulphate in China, the overall market experienced a supply surplus.

In 2023, the market continued to face a surplus, with the addition of increased production of nickel anodes in China, alongside NPI and nickel sulphate.

In 2024, the market remained in surplus, at levels similar to the previous year.

In 2025, the global nickel market surplus is expected to increase further.

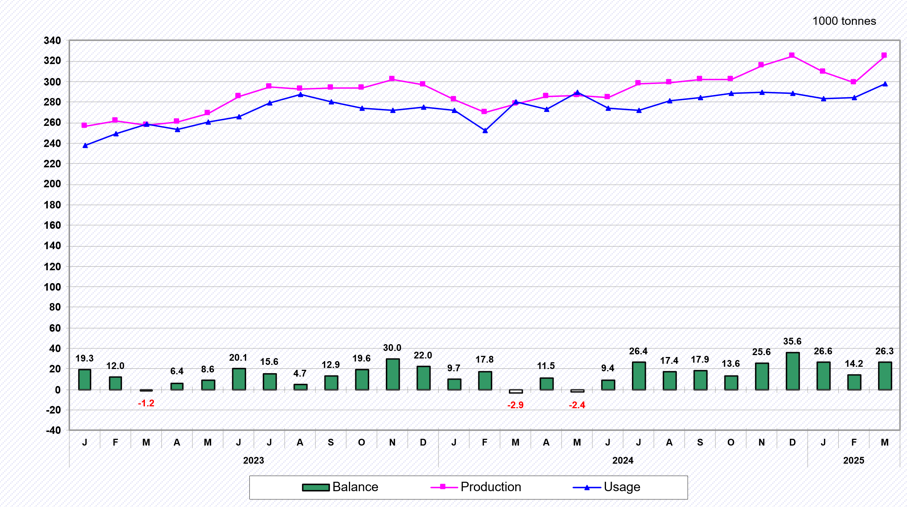

Monthly breakdown:

LME nickel prices remained around $15,000/mt in the first five months of 2025.

LME nickel prices (year-end):

2020: $16,540/mt (+18.1%);

2021: $20,700/mt (+25.2%);

2022: $30,425/mt (+47.0%);

2023: $16,300/mt (-46.4%);

2024: $15,100/mt (-7.4%);

In 2025, as of the end of May, nickel prices were approximately $15,500/mt.

Combined inventory of LME and SHFE:

2016: 490,000 mt (beginning of the year);

May 2023: 38.2 thousand mt (month-end);

April 2025: 230.6 thousand mt (month-end).

Global Nickel Mine Production

According to data from the International Nickel Study Group (INSG) presented at the April 2025 meeting, global nickel mine production increased by 15.1% in 2023, 2.3% in 2024, and is expected to increase further by 8.5% in 2025.

Indonesia is the world's largest nickel producer, accounting for an estimated 61.6% of global production in 2024, with this share expected to rise to 63.4% in 2025.

Projects supported by China have been a major driving force behind the significant increase in nickel ore production in Indonesia.

Monthly production data from 2022 to 2024 show that most of the global nickel ore production originates from Indonesia.

Global primary nickel production

INSG April 2025 meeting

At the International Nickel Study Group (INSG) meeting held in April 2025, the latest global primary nickel production data was released.

The data indicates that global primary nickel production increased by 9.8% in 2023 and further grew by 4.8% in 2024. It is expected that this growth trend will continue in 2025, with an increase of 5.9%.

Since 2021, Indonesia has become the world's largest producer of primary nickel, and it is projected to hold a 46.9% global market share by 2025. China ranks second, accounting for 29.3% of the global market share.

The growth in primary nickel production in 2025 is expected to primarily come from the Asian region.

Monthly data shows that from 2022 to March 2025, primary nickel production mainly originated from China, Indonesia, and other regions.

Indonesia rapidly increased its NPI production, while China will continue to reduce or stabilize its output

Since 2020, Indonesia's NPI production has surpassed that of China.

Indonesia has significantly increased its NPI production by adding new production lines.

In 2023, Indonesia's total NPI production reached 1.75 million mt, increasing to approximately 1.85 million mt in 2024, and is expected to reach around 2 million mt by 2025, accounting for 53.5% of global primary nickel production.

Nickel exports from Indonesia continue to grow as new projects are launched

Since January 2020, Indonesia has banned the export of nickel ore.

A portion of the country's nickel production is used for domestic consumption (especially NPI for stainless steel manufacturing), while the rest is exported, including NPI, MHP, blister copper, and copper cathode.

However, with the rising demand for battery cathode production, domestic demand for nickel will also increase significantly.

Overall, nickel (metal) exports have been on the rise: an 89% increase in 2022, a 37% increase in 2023, and a projected 17% increase in 2024. The first three months of 2025 started strongly, with a 34% increase.

INSG Nickel Production Facility Directory 2024 - Capacity Utilisation Rate of Primary Nickel

Due to low prices and/or high costs, some producers have reduced or halted production:

Ore/concentrate: Closures: Australia (Malle Resources Avebury in February 2024, Panoramic Resources Savannah in January 2024)

Ferronickel:Closures: Kosovo (Yildrim NewCo Ferronikeli in November 2023), Dominican Republic (Americano Nickel Falcondo Line 1 in December 2023), North Macedonia (GSO Kavadarci in December 2023), Ukraine (Solway Pobuzhskiy in November 2022), Greece (Larco in August 2022), Guatemala (Solway Group FeNix in January 2023), New Caledonia (Glencore/SMSP Koniambo in February 2024), Myanmar (Taguang Taung in 2024 (restart?))

Production cuts:Japan (Pacific Metals Hachinohe) in 2022/23, Japan (Soka Ebina) in mid-2022, and NPL in China P.R.

-MHP:Closure: Australia (First Quantum Ravensthorpe) on May 24;

Metal:Refining: Closures at Russia (Nornickel) and Madagascar (Ambatovy); Australia (BHP/Nickel West) starting from October 2024, and France (Sibanye-Stillwater) in 2025H1

Projects in Indonesia and China P.R. are accelerating construction

According to INSG data, approximately 68% of nickel production lines are currently operational, while 32% of capacity is out of operation.

Global primary nickel demand

INSG April 2025 meeting

Based on the forecast from the International Nickel Study Group (INSG) meeting held in April 2025, global primary nickel demand increased by 7.8% in 2023, is expected to grow by 4.8% in 2024, and is projected to further increase by 5.7% in 2025.

Globally, China will continue to be the largest consumer of primary nickel, with its consumption expected to account for 63.5% of global total demand by 2025, closely followed by Indonesia, which is expected to account for 12.2%.

The main drivers of demand growth are expected to remain concentrated in Asia, with China and Indonesia being the major contributors. Specifically, data from the first three months of the period from 2022 to 2025 indicate that these two countries have played a major role in driving global nickel demand.

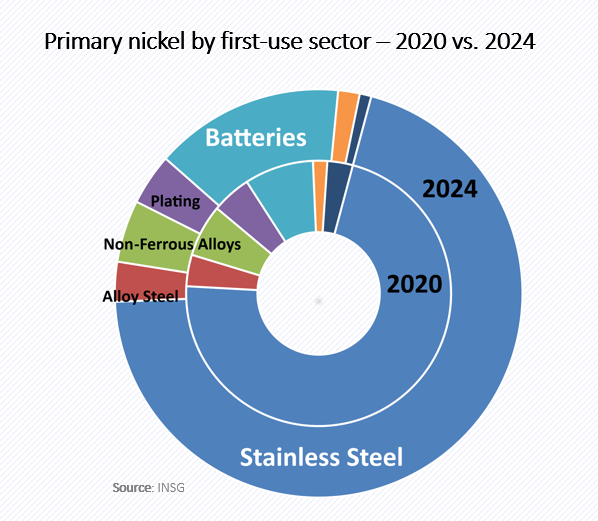

The market share of the battery industry in nickel demand is gradually increasing, but the stainless steel industry still dominates nickel demand, accounting for nearly 80%.

Despite a decline in the proportion of nickel used in the stainless steel industry in recent years, it remains the largest consumer market for nickel. In terms of total volume, global nickel consumption in the stainless steel industry has been increasing. Although the proportion of nickel-containing batteries used in EVs and their production volume continue to rise, this growth is expected to be relatively limited in 2024.

The production of high-nickel-content batteries continues to grow and has secured a certain market share.

Data shows that the production of ternary cathode precursors in China reached 320,000 mt in 2020, increased to 634,000 mt in 2021 (a 98% increase), and further climbed to 843,000 mt in 2022 (a 33% increase). However, production pulled back in 2023 to 793,000 mt (-5.9%) and continued to decline to 782,000 mt (-1.3%) in 2024.

Preliminary data indicates that the production of ternary cathode precursors rebounded in early 2025 (January-April), with a 12% increase.

In terms of market share, NCM622's proportion rose to 32% in 2024 (up from 31% in 2023). The market share of NCM811 also rebounded to nearly 40% in 2024 (up from 38% in 2023). By Q1 2025 (January-March), NCM622's share further increased to approximately 36.5%, while NCM811's share slightly decreased to around 37.5%.

Conclusion

The global primary nickel market experienced oversupply in 2024, and this trend is expected to continue in 2025.

Indonesia and China are the main countries driving market changes, while other regions are implementing production cuts. Stainless steel remains the most important application area for nickel. Meanwhile, although the usage rate of nickel in the battery market is increasing, the growth rate is lower than expected. Therefore, whether nickel will play a more significant role in the future remains to be seen.

In addition, policies in various countries (such as ESG standards, subsidies, tariffs, royalties, and quotas) may have a significant impact on the nickel market.

》Click to view the special report on the 2025 Indonesia Mining Conference & Critical Metals Conference

![[SMM Precious Metal Analysis] Fed's Hawkish Stance Pressures Precious Metals, But Long-Term Outlook Remains Bullish](https://imgqn.smm.cn/usercenter/gePcx20251217171735.jpg)

![Spot Market and China Inventory Review (June 18, 2026) [SMM Silver Market Weekly Review]](https://imgqn.smm.cn/usercenter/JYbQQ20251217171736.jpg)