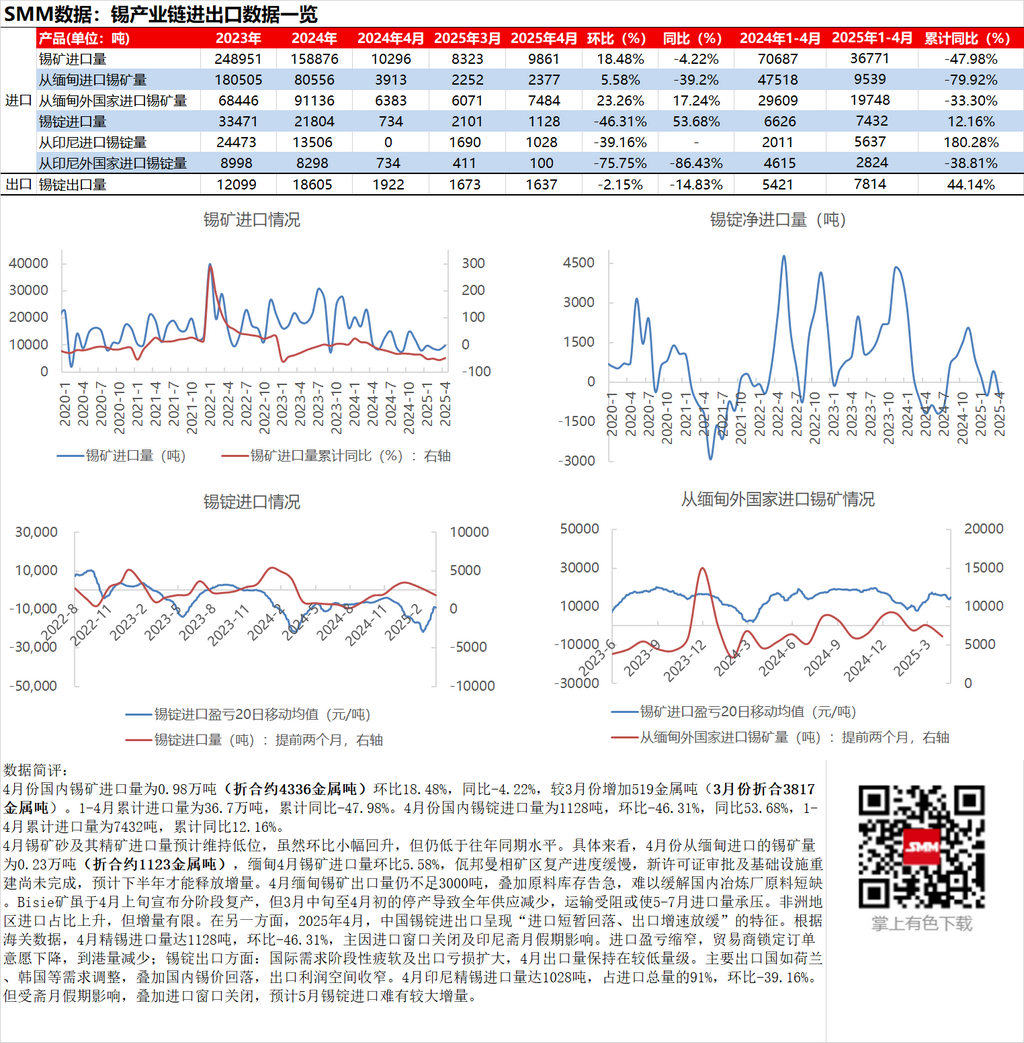

Vào tháng 4, lượng nhập khẩu quặng thiếc trong nước đạt 9.800 tấn (tương đương khoảng 4.336 tấn kim loại), tăng 18,48% so với tháng trước và giảm 4,22% so với cùng kỳ năm ngoái, tương đương tăng 519 tấn kim loại so với tháng 3 (tương đương 3.817 tấn kim loại trong tháng 3). Tổng lượng nhập khẩu từ tháng 1 đến tháng 4 đạt 367.000 tấn, giảm 47,98% so với cùng kỳ năm ngoái. Vào tháng 4, lượng nhập khẩu thỏi thiếc trong nước đạt 1.128 tấn, giảm 46,31% so với tháng trước và tăng 53,68% so với cùng kỳ năm ngoái. Tổng lượng nhập khẩu từ tháng 1 đến tháng 4 đạt 7.432 tấn, tăng 12,16% so với cùng kỳ năm ngoái.

Lượng nhập khẩu quặng và bột quặng thiếc trong tháng 4 dự kiến vẫn ở mức thấp. Mặc dù có sự phục hồi nhẹ so với tháng trước nhưng vẫn thấp hơn so với cùng kỳ năm trước. Cụ thể, lượng nhập khẩu quặng thiếc từ Myanmar trong tháng 4 là 2.300 tấn (tương đương khoảng 1.123 tấn kim loại), tăng 5,58% so với tháng trước. Việc nối lại sản xuất tại khu mỏ Manxiang ở bang Wa, Myanmar, diễn ra chậm chạp, các giấy phép mới và tái thiết cơ sở hạ tầng vẫn chưa hoàn thành. Nguồn cung tăng thêm chỉ được dự kiến sẽ được giải phóng vào nửa cuối năm. Xuất khẩu quặng thiếc của Myanmar trong tháng 4 vẫn dưới 3.000 tấn. Cùng với lượng tồn kho nguyên liệu thô ở mức thấp, rất khó để giảm bớt tình trạng thiếu hụt nguyên liệu thô cho các nhà luyện kim trong nước. Mặc dù mỏ Bisie đã thông báo nối lại sản xuất theo giai đoạn vào đầu tháng 4, nhưng việc ngừng sản xuất từ giữa tháng 3 đến đầu tháng 4 đã dẫn đến giảm lượng cung ứng hàng năm, và việc vận chuyển bị cản trở có thể gây áp lực lên lượng nhập khẩu từ tháng 5 đến tháng 7. Tỷ lệ nhập khẩu từ châu Phi tăng lên nhưng mức tăng thêm là hạn chế. Mặt khác, vào tháng 4 năm 2025, xuất nhập khẩu thỏi thiếc của Trung Quốc có đặc điểm là "nhập khẩu tạm thời giảm và tăng trưởng xuất khẩu chậm lại". Theo dữ liệu hải quan, lượng nhập khẩu thiếc tinh luyện đạt 1.128 tấn trong tháng 4, giảm 46,31% so với tháng trước, chủ yếu là do cửa sổ nhập khẩu đóng cửa và ảnh hưởng của kỳ nghỉ Ramadan ở Indonesia. Việc thu hẹp lợi nhuận/lỗ nhập khẩu đã làm giảm ý định của các thương nhân trong việc khóa đơn hàng, dẫn đến giảm lượng hàng đến cảng. Về xuất khẩu thỏi thiếc, nhu cầu quốc tế giảm sút theo từng giai đoạn và lỗ xuất khẩu tăng lên, khiến lượng xuất khẩu ở mức thấp trong tháng 4. Việc điều chỉnh nhu cầu ở các nước xuất khẩu chính như Hà Lan và Hàn Quốc, cùng với sự giảm giá thiếc trong nước, đã thu hẹp biên lợi nhuận xuất khẩu. Lượng nhập khẩu thiếc tinh luyện của Indonesia đạt 1.028 tấn trong tháng 4, chiếm 91% tổng lượng nhập khẩu, giảm 39,16% so với tháng trước. Tuy nhiên, chịu ảnh hưởng của kỳ nghỉ Ramadan và việc đóng cửa cửa sổ nhập khẩu, dự kiến sẽ không có sự tăng đáng kể trong lượng nhập khẩu thỏi thiếc vào tháng 5.

![[SMM Tin Tức Nhanh: Tổ chức: Lượng xuất xưởng SoC điện thoại thông minh toàn cầu giảm 8% so với cùng kỳ trong Q1, dự kiến phục hồi vào đầu năm 2028]](https://imgqn.smm.cn/usercenter/pLauM20251217171751.jpg)