During the Labour Day holiday, risk events piled up in global financial markets. The Bank of Japan kept interest rates unchanged as expected and lowered its economic growth forecast. The robust US April non-farm payrolls report pushed back expectations for US Fed interest rate cuts. OPEC agreed to increase oil production by 411,000 barrels per day (bpd) in June and is expected to further accelerate the pace of production increases.

The US economy contracted for the first time in three years in Q1, as businesses stockpiled goods ahead of tariff implementation, leading to record imports. US manufacturing contracted further in April, with tariffs squeezing supply chains and keeping input prices elevated. Initial jobless claims in the US rose to a two-month high, exceeding market expectations.

US stocks climbed steadily, with the three major indices hitting fresh highs in over a month, focusing on the Fed's policy outlook. Japanese stocks rose for the seventh consecutive trading day, marking the longest winning streak since August 2023. Hong Kong's Hang Seng Index hit a nearly one-month high amid signs of easing trade tensions. The US dollar index pulled back from three-week highs, supported by strong employment data and a relaxation in trade tensions. The offshore yuan strengthened past the 7.20 mark against the US dollar for the first time since November last year.

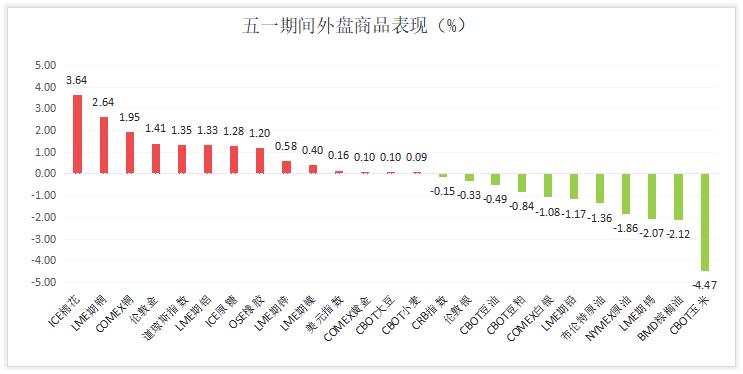

In commodities, CBOT soybeans bottomed out and rebounded, having briefly touched a two-week low, influenced by trade war sentiment. LME copper continued to rebound in May, with hopes pinned on an easing of trade tensions. Gold prices rebounded from a two-week low, weighed down by a robust jobs report. Oil prices continued to probe lower amid concerns over increased supply due to OPEC's accelerated production increases.

**US Stocks Rise for Second Consecutive Week**

US stocks rose significantly during the Labour Day holiday, with the weekly index rising for the second consecutive week. The three major indices hit fresh highs in over a month, supported by strong economic data and the potential easing of trade tensions. The US added 177,000 jobs in April, exceeding expectations, with the unemployment rate holding steady at 4.2%. The data helped alleviate concerns about an economic slowdown. Earlier, the US Commerce Department reported that US GDP contracted for the first time in three years, impacted by a surge in tariff-induced imports. The Fed's meeting this week will test the significant rebound in US stocks, with investors expecting the Fed to resume interest rate cuts in the coming months. Although the market widely expects the Fed to keep borrowing costs unchanged when it issues its monetary policy statement on Wednesday, market pricing suggests that the Fed may cut interest rates as early as June.

**US Dollar Index Pulls Back from Three-Week High**

The US dollar rose to a three-week high during the Labour Day holiday. Despite the contraction in US GDP, other data suggested the economy remained resilient, while investors assessed the prospects of a deal between the US and its trading partners. The US economy contracted in Q1, worse than market expectations but better than the pessimistic forecasts of some major US banks. The US Commerce Department reported that US GDP contracted at an annualized rate of 0.3% in Q1 on a QoQ basis. The world's largest economy added more jobs than expected in April, reflecting a stable labour market. The US Bureau of Labor Statistics' Bureau of Labor Statistics said that non-farm payrolls increased by 177,000 in April, with the March figure revised down to an increase of 185,000 from a previous increase of 228,000. The April unemployment rate held steady at 4.2%, helping to ease concerns about an imminent US recession. The jobs report strengthened expectations that the Fed would keep interest rates unchanged at its next few meetings and not cut rates until summer.

**CBOT Soybeans Bottom Out and Rebound**

US soybeans bottomed out and rebounded during the Labour Day holiday, with the weekly index rising 1.19%. They touched a two-week low on the last trading day of April, mainly influenced by trade war sentiment. Entering May, they rebounded from a two-week low amid hopes of an easing of trade tensions. The US Department of Agriculture's export sales report released on Thursday showed that net export sales of soybeans for the current marketing year in the US increased by 428,200 mt in the week ended April 24, up 55% from the previous week and 27% from the four-week average. Market estimates ranged from a net increase of 150,000 mt to a net increase of 600,000 mt. On May 2 (Friday), data released by the US Commodity Futures Trading Commission (CFTC) showed that large speculators reduced their net long positions in CBOT soybean futures and options by 59 lots to 5,768 lots in the week ended April 29.

**LME Copper Rebounds After Initial Decline**

LME copper futures bottomed out and rebounded during the Labour Day holiday, having fallen over 3% on the last trading day of April and 6% for the month, the largest monthly decline since June 2022, dragged down by lingering trade uncertainties. US Comex copper futures fell 5.5% on Wednesday, with the sharp decline attributed to investors liquidating arbitrage positions held in anticipation of US tariffs on copper. Entering May, LME copper continued to rebound, with hopes pinned on an easing of trade tensions providing support for copper prices. Copper inventories monitored by the Shanghai Futures Exchange (SHFE) fell 23.5% from last Friday to 89,307 mt, the lowest since January 17, providing support for copper prices. Inventories plunged nearly one-third last week. Data released by the CFTC showed that speculators increased their net long positions in COMEX copper futures and options by 3,424 lots to 20,013 lots in the week ended April 29. The London Metal Exchange (LME) market was closed on Monday (May 5) for the UK's early May bank holiday and resumed trading on Tuesday (May 6).

**NYMEX Crude Oil Continues to Probe Lower**

International oil prices continued to probe lower during the Labour Day holiday, with both major benchmarks hitting new lows since April 9. In April, Brent crude futures fell 18%, and US crude futures fell 18%, the largest monthly decline since November 2021. Oil prices suffered their largest weekly decline since late March last week. Brent crude fell over 8%, and US crude fell about 7.7%. Concerns over increased supply arose as OPEC is expected to further accelerate production increases. Eight OPEC countries agreed on Saturday to increase oil production by 411,000 bpd in June.

Barclays and ING lowered their Brent crude forecasts following the OPEC decision. Barclays cut its Brent crude forecast for 2025 by $4 to $66 per barrel and its 2026 forecast by $2 to $60 per barrel, while ING expects the average price of Brent crude this year to fall to $65 from a previous estimate of $70.

The US Energy Information Administration (EIA) said on Wednesday that US crude oil inventories fell unexpectedly last week due to increased exports and refinery demand, while gasoline inventories declined for the ninth consecutive week. The EIA said that US crude oil inventories fell by 2.7 million barrels to 440.4 million barrels in the week ended April 25, while analysts surveyed by Reuters expected an increase of 429,000 barrels. The EIA said that crude oil inventories at the Cushing, Oklahoma, futures delivery hub rose by 682,000 barrels last week.

Data released by the CFTC showed that fund managers increased their net long positions in US crude oil futures and options in the week ended April 29. The data showed that speculators increased their net long positions in WTI crude oil futures and options in New York and London by 2,716 lots to 116,599 lots in the week.

**Gold Prices Rebound from Two-Week Low**

Gold prices bottomed out and rebounded during the Labour Day holiday, having briefly touched a two-week low and falling for the second consecutive week, weighed down by an easing of trade tensions and a robust jobs report. Gold prices rose over 2% on Monday, driven by a weaker US dollar and safe-haven demand, as the market awaited the Fed's policy decision later in the week. The US Bureau of Labor Statistics' Bureau of Labor Statistics said that non-farm payrolls increased by 177,000, compared with an expected increase of 130,000, with the March increase revised down to 185,000. Following the report, traders bet that the Fed would wait until July to begin cutting interest rates, having previously expected a cut in June. Barclays and Goldman Sachs also pushed back their estimates for interest rate cuts from June to July. Data released by the CFTC showed that speculators reduced their net long positions in COMEX gold futures and options by 9,857 lots to 115,865 lots in the week ended April 29. In the same week, speculators increased their net long positions in COMEX silver futures and options by 5,078 lots to 31,252 lots.

US Data:

The US economy contracted for the first time in three years in Q1, as businesses imported heavily to avoid cost increases caused by tariffs, underscoring the disruptive nature of President Trump's chaotic trade policies. The US Bureau of Economic Analysis said that US GDP contracted at an annualized rate of 0.3% on a QoQ basis in Q1, the first contraction since Q1 2022. Another report on monthly consumer spending showed that consumer spending rose 0.7% in March, higher than the expected increase of 0.5%. Consumer spending accounts for more than two-thirds of the US economy. The ADP National Employment Report showed that private sector job growth in the US slowed more than expected in April. Only 62,000 jobs were added, with the March increase revised down to 147,000. Economists had previously forecast 115,000 job additions in April.

US manufacturing contracted for the second consecutive month in April, with tariffs on imported goods putting pressure on supply chains, keeping factory ex-factory prices elevated, and prompting some companies to lay off workers. The US Institute for Supply Management (ISM) said on Thursday that its manufacturing purchasing managers' index (PMI) fell to 48.7 in April from 49.0 in March, the lowest in five months. A PMI below 50 indicates contraction in the manufacturing sector, which accounts for 10.2% of the economy. A report released by the Labor Department showed that initial jobless claims rose by 18,000 to a seasonally adjusted 241,000 in the week ended April 26.

The US Bureau of Labor Statistics' Bureau of Labor Statistics said that non-farm payrolls increased by 177,000 in April, with the March figure revised down to an increase of 185,000 from a previous increase of 228,000. Economists had previously forecast 130,000 job additions in April. The April unemployment rate held steady at 4.2%, helping to ease concerns about an imminent US recession.

The US services PMI rose 0.8 points MoM to 51.6 in April, with the index measuring prices paid by businesses for materials and services surging to its highest level in over two years, indicating that tariff-induced inflationary pressures are increasing. The survey showed that US services companies are concerned about the impact of Trump's tariffs on prices and a sharp drop in federal spending due to the government's pursuit of significant spending cuts.

**OPEC Agrees to Increase Oil Production by 411,000 bpd in June**

Eight OPEC countries agreed on May 3 to increase oil production by 411,000 bpd in June. In a statement, OPEC said that Saudi Arabia, Russia, Iraq, the UAE, Kuwait, Kazakhstan, Algeria, and Oman reaffirmed their commitment to maintaining market stability amid current healthy oil market fundamentals and raised production.

OPEC said that its policy of gradually increasing production may be paused or reversed depending on changes in market conditions. The statement also said that the eight OPEC countries would hold their next meeting on June 1.

Risk events in financial markets remain abundant after the holiday. The Fed begins a two-day policy meeting on Tuesday and will announce its interest rate decision on Wednesday. Although the market widely expects the Fed to keep interest rates unchanged on Wednesday, the focus will be on when the Fed may restart its easing cycle and whether policy action will be taken at the June meeting. China will release its April trade data on May 9 and April inflation data on May 10. In addition, the Bank of England will announce its interest rate decision and meeting minutes on Thursday.