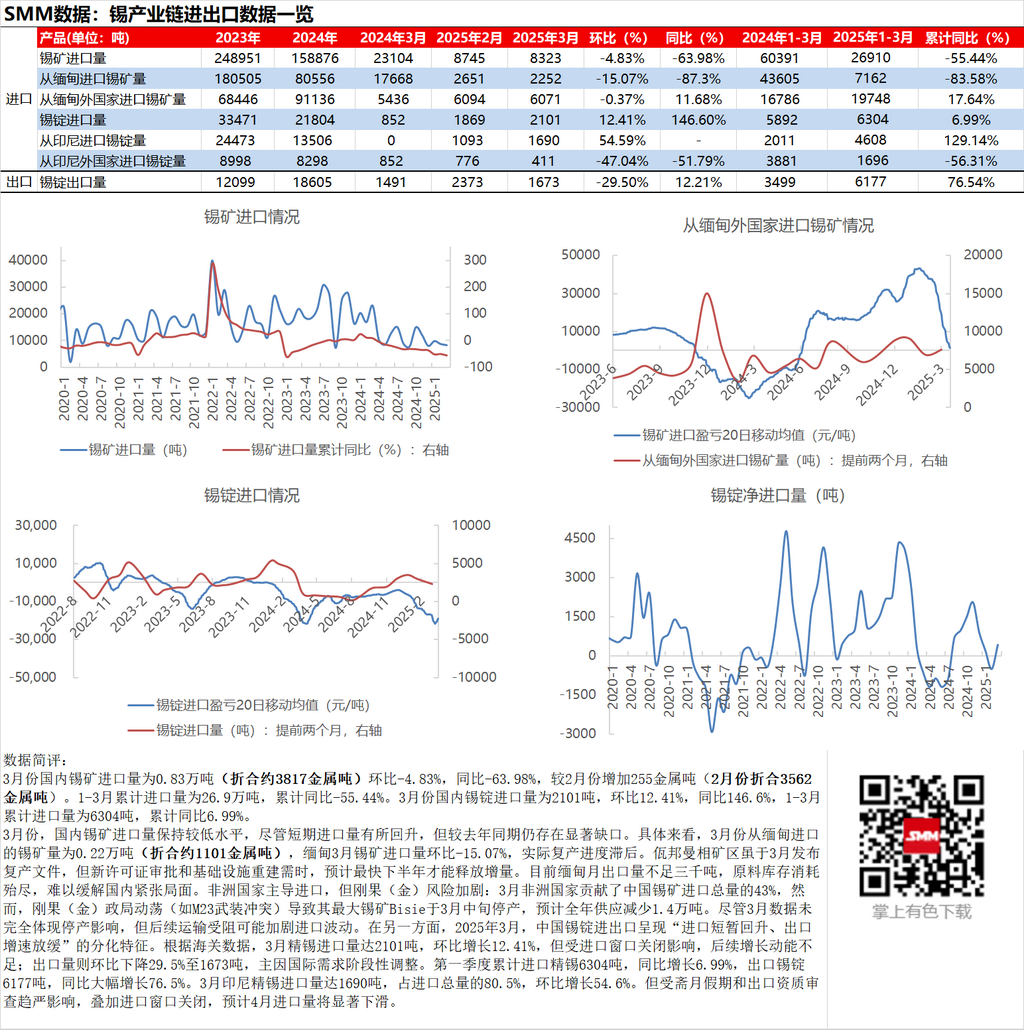

In March, domestic tin ore imports stood at 8,300 mt (equivalent to 3,817 mt metal content), down 4.83% MoM and 63.98% YoY, an increase of 255 mt metal content from February (equivalent to 3,562 mt metal content). Cumulative imports from January to March reached 269,000 mt, down 55.44% YoY. Domestic tin ingot imports in March were 2,101 mt, up 12.41% MoM and 146.6% YoY. Cumulative imports from January to March totaled 6,304 mt, up 6.99% YoY.

In March, domestic tin ore imports remained at a low level. Despite a short-term rebound in imports, there was still a significant gap compared to the same period last year. Specifically, tin ore imports from Myanmar in March were 2,200 mt (equivalent to 1,101 mt metal content), down 15.07% MoM. The actual resumption progress lagged behind. Although the Manxiang mining area in Wa State issued a resumption document in March, the approval of new licenses and infrastructure reconstruction will take time, and incremental supply is expected to be released in H2 at the earliest. Currently, Myanmar's monthly exports are less than 3,000 mt, and raw material inventories are depleted, making it difficult to alleviate the domestic tightness. African countries dominated imports, but risks in the DRC intensified: African countries contributed 43% of China's total tin ore imports in March. However, political instability in the DRC (such as the M23 armed conflict) led to the shutdown of its largest tin mine, Bisie, in mid-March, with an estimated annual supply reduction of 14,000 mt. Although the March data did not fully reflect the impact of the shutdown, subsequent hindered transportation may exacerbate import fluctuations. On the other hand, in March 2025, China's tin ingot imports and exports showed a divergent trend of "a temporary rebound in imports and a slowdown in export growth." According to customs data, refined tin imports in March reached 2,101 mt, up 12.41% MoM, but subsequent growth momentum was insufficient due to the closure of the import window. Exports fell 29.5% MoM to 1,673 mt, mainly due to a phased adjustment in international demand. Cumulative refined tin imports in Q1 totaled 6,304 mt, up 6.99% YoY, while tin ingot exports reached 6,177 mt, up 76.5% YoY. Refined tin imports from Indonesia in March were 1,690 mt, accounting for 80.5% of total imports, up 54.6% MoM. However, due to the Ramadan holiday, stricter export qualification reviews, and the closure of the import window, imports are expected to decline significantly in April.

![Macro Sentiment Continuously Drove Center Upward, Futures Fluctuated at Highs Suppressing Market [SMM Tin Midday Review]](https://imgqn.smm.cn/usercenter/wRltl20251217171750.jpg)