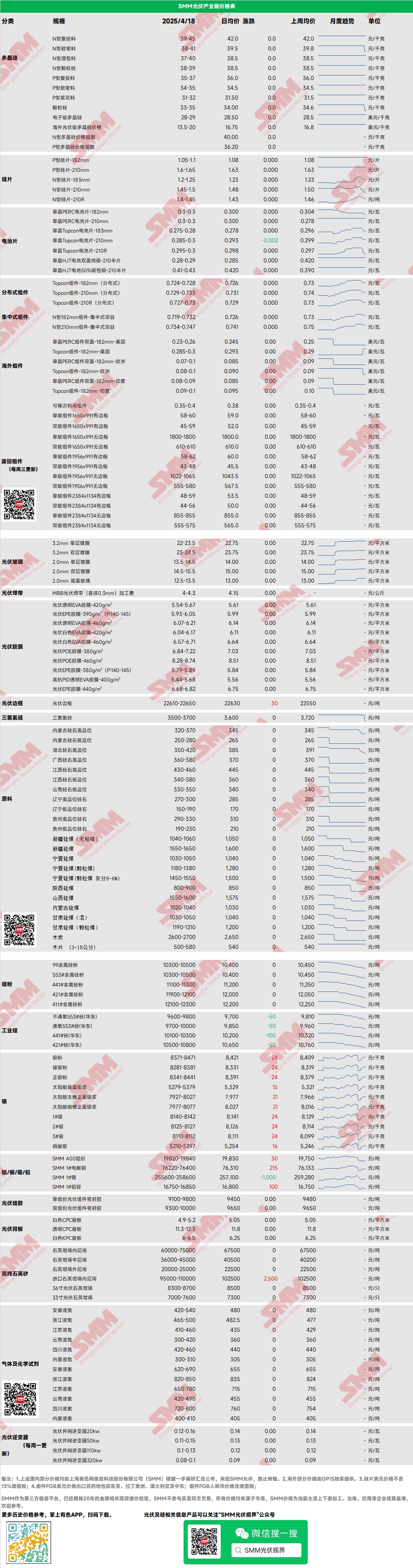

Polysilicon: Tuần này, giá giao dịch chính thống của polysilicon nạp điện loại N dao động từ 39-45 nhân dân tệ/kg, và polysilicon dày loại N dao động từ 37-41 nhân dân tệ/kg. Giá polysilicon giảm trong tuần này do giá thị trường hạ nguồn giảm đáng kể, ảnh hưởng đến tâm lý thị trường thượng nguồn, cùng với sự sẵn sàng bán hàng ra bên ngoài của một số doanh nghiệp polysilicon hàng đầu gia tăng, dẫn đến sự sụt giảm giá polysilicon. Tuần này, có thông tin cho rằng một doanh nghiệp hàng đầu đã ký một đơn hàng lớn với một nhà máy kéo tinh thể hạ nguồn với giá 37 nhân dân tệ/kg, nhưng thị trường đã bác bỏ thông tin này và không có giao dịch thực tế nào diễn ra. Giá kỳ hạn đã lệch khỏi kỳ vọng của ngành trước đây một cách đáng kể, và một số doanh nghiệp polysilicon bắt đầu thể hiện ý định giữ vững báo giá ngày hôm nay. Khi mùa lắp đặt sắp kết thúc, từ góc độ nhu cầu, chuỗi công nghiệp PV hạ nguồn được dự đoán sẽ bi quan.

Wafer: Tuần này, giá wafer N-type 18Xmm trong nước dao động từ 1,2-1,25 nhân dân tệ/miếng, N-type 210R dao động từ 1,4-1,45 nhân dân tệ/miếng và N-type 210mm dao động từ 1,5-1,55 nhân dân tệ/miếng. Giá wafer tiếp tục giảm trong tuần này, với tất cả các kích cỡ đều giảm, mặc dù giá 183 vẫn tương đối ổn định, trong khi giá thị trường 210R giảm đáng kể. Bị ảnh hưởng bởi sự giảm giá thường xuyên, các nhà sản xuất pin mặt trời có kỳ vọng giá thấp hơn đối với wafer, dẫn đến một số cạnh tranh về giá giữa các nhà máy wafer nhỏ và các nhà máy lớn hàng đầu. Có sự khác biệt nhất định trong các giao dịch dự định giữa các doanh nghiệp wafer và hạ nguồn, dẫn đến đàm phán giá cả.

Cell: Sự giảm giá của pin mặt trời đã bắt đầu, với điều kiện thị trường khác nhau ở các phân thị trường. Bị ảnh hưởng bởi tình trạng cung vượt cầu từ thượng nguồn và hạ nguồn, hỗ trợ về chi phí và nhu cầu suy yếu, dẫn đến sự giảm giá chung của pin. Trong thị trường pin Topcon chính thống, 183N và 210RN tạm thời có xu hướng giảm, với giá trung bình giảm từ 0,298 nhân dân tệ/W xuống 0,293 nhân dân tệ/W và từ 0,295 nhân dân tệ/W xuống 0,285 nhân dân tệ/W, tương ứng; 210N vẫn ổn định ở mức khoảng 0,298 nhân dân tệ/W.

Module: Tuần này, sự giảm giá của module đã mở rộng, với module N-type 182 phân tán hiện có giá khoảng 0,724-0,728 nhân dân tệ/W, với mức giảm giá trung bình 0,022 nhân dân tệ/W so với thứ Sáu tuần trước, và module N-type 210 phân tán hiện có giá khoảng 0,729-0,733 nhân dân tệ/W, với mức giảm giá trung bình 0,022 nhân dân tệ/W. Module N-type 210R phân tán hiện có giá khoảng 0,727-0,73 nhân dân tệ/W, với mức giảm giá trung bình 0,026 nhân dân tệ/W so với thứ Sáu tuần trước. Module N-type 182 tập trung hiện có giá khoảng 0,719-0,732 nhân dân tệ/W, với mức giảm giá trung bình 0,008 nhân dân tệ/W so với thứ Sáu tuần trước, và module N-type 210 tập trung hiện có giá khoảng 0,734-0,747 nhân dân tệ/W, với mức giảm giá trung bình 0,008 nhân dân tệ/W so với thứ Sáu tuần trước. Tuần này, giá module giảm tương đối đáng kể. Trong thị trường tập trung, tài liệu chính sách cải cách điện 5.31 vẫn chưa được hoàn thiện, ngăn cản người dùng cuối đánh giá và điều chỉnh mô hình doanh thu IRR, dẫn đến sự suy yếu chung của kỳ vọng nhu cầu trong nước. Việc chấm dứt đấu thầu tập trung 51GW của Tập đoàn Xây dựng Điện lực Trung Quốc cũng gián tiếp xác nhận thực tế này. Trong thị trường phân tán, khi các doanh nghiệp hàng đầu giảm giá để giành thị phần, giá giao dịch trung bình tiếp tục giảm, với giá giao dịch của năm doanh nghiệp hàng đầu bắt đầu hội tụ, và một số doanh nghiệp hạng hai và hạng ba đã thấy các đơn hàng phân tán dưới 0,7 nhân dân tệ/W.

Người dùng cuối: Từ ngày 7 tháng 4 đến ngày 13 tháng 4 năm 2025, thống kê của SMM cho thấy các doanh nghiệp trong nước đã giành được 40 phần của các dự án module PV, với 22 dự án công bố công suất lắp đặt. Các mô hình module được xác định trong đợt đấu thầu tuần này bao gồm module PV Topcon loại N và module linh hoạt nhẹ. Phân bố giá trúng thầu cho các module silicon tinh thể thông thường tập trung ở mức 0,66-0,93 nhân dân tệ/W, và giá cho các module linh hoạt nhẹ là 1,18 nhân dân tệ/W; giá trung bình theo trọng số hàng tuần là 0,73 nhân dân tệ/W, tăng 0,01 nhân dân tệ/W so với tuần trước; tổng công suất đấu thầu trúng thầu là 952,27MW, giảm 1.654,66MW so với tuần trước. Tổng công suất của các module loại N được đánh dấu rõ ràng để đấu thầu trong tuần thống kê là khoảng 833,76MW, chiếm 87,56%.

EVA: Tuần này, giá EVA cấp PV vẫn ổn định, với giá giao dịch chính thống duy trì trong khoảng 11.550-11.950 nhân dân tệ/tấn, cho thấy xu hướng hợp nhất ở mức cao, trong khi EVA cấp bọt và EVA cấp cáp giảm 100 nhân dân tệ/tấn so với tuần trước. Về mặt cung, một số nhà máy hóa dầu chuyển sang sản xuất EVA cấp PV, làm giảm bớt tình trạng cung cấp tại chỗ căng thẳng ở một mức độ nào đó. Tuy nhiên, với xu hướng giảm giá module PV gần đây và sự suy yếu rõ rệt của mùa lắp đặt, cùng với hoạt động ổn định của các đơn hàng màng EVA mới trong tháng 4, xu hướng tăng giá của EVA cấp PV là hạn chế, và dự kiến giá EVA sẽ cho thấy xu hướng dao động ở mức cao trong tương lai gần.

Film: Phạm vi giá chính thống cho màng EVA là 13.300-13.500 nhân dân tệ/tấn, và cho màng EPE là 15.200-15.500 nhân dân tệ/tấn, với giá vẫn ổn định. Về mặt nhu cầu, các điều chỉnh giá module gần đây đã dẫn đến sự chậm lại của nhu cầu thị trường. Về mặt chi phí, giá EVA cấp PV đang hợp nhất ở mức cao, với cả nhu cầu và chi phí đều chậm lại. Dự kiến giá màng sẽ vẫn ổn định trong thời điểm này, nhưng khi nhu cầu trong tương lai tiếp tục suy yếu, các đơn hàng màng mới trong tháng 5 có thể cho thấy xu hướng giảm.

POE: Giá giao hàng tại nhà máy POE trong nước vẫn ổn định ở mức 12.000-14.000 nhân dân tệ/tấn, với giá tạm thời ổn định. Mặc dù một số doanh nghiệp hóa dầu dự kiến sẽ tiến hành bảo trì, với sự suy yếu của mùa lắp đặt và nhu cầu dần chậm lại, cùng với việc giải phóng công suất mới trong giai đoạn sau, dự kiến giá POE cấp PV có thể cho thấy xu hướng giảm.

PV Glass: Tuần này, phạm vi báo giá cho kính PV vẫn ổn định, với trung tâm báo giá di chuyển xuống dưới. Tính đến thời điểm này, báo giá chính thống cho lớp phủ đơn 2,0mm trong nước là 14,0 nhân dân tệ/m², giá giao dịch chính thống là 13,8 nhân dân tệ/m², báo giá chính thống cho lớp phủ đơn 3,2mm là 22,5 nhân dân tệ/m² và báo giá chính thống cho kính lưng 2,0mm là 13,0 nhân dân tệ/m². Tuần này, khối lượng giao dịch kính trong nước thấp, bị hạn chế bởi sự giảm giá module và sự suy yếu nhẹ trong lịch trình sản xuất module. Số ngày tồn kho của các doanh nghiệp kính tăng một ngày so với tuần trước, vì vậy các doanh nghiệp module gần đây đã tập trung vào việc hạ giá trong đấu thầu. Vì các doanh nghiệp kính vẫn có lợi nhuận, họ đã hạ báo giá một chút.

Cát thạch anh tinh khiết cao: Tuần này, giá thấp của cát thạch anh tinh khiết cao lớp giữa trong nước tăng nhẹ, trong khi giá các loại cát khác vẫn tạm thời ổn định. Báo giá thị trường hiện tại như sau: cát lớp trong là 65.000-75.000 nhân dân tệ/tấn, cát lớp giữa là 36.000-45.000 nhân dân tệ/tấn và cát lớp ngoài là 20.000-25.000 nhân dân tệ/tấn. Gần đây, các thương nhân cát nhập khẩu đã tăng nhẹ báo giá của họ, nhưng tính đến thời điểm này, khối lượng giao dịch thị trường thấp, tồn kho nguyên liệu của các doanh nghiệp hạ nguồn chưa được tiêu thụ và lô cát nhập khẩu tiếp theo sắp đến cảng, vì vậy không có rủi ro cung cấp ngắn hạn. Thị trường chủ yếu là hỏi thăm, không có tâm lý mua hàng. Gần đây, giá cát trong nước theo báo giá cát nhập khẩu để tăng, nhưng trung tâm giao dịch chính thống của thị trường vẫn tạm thời ổn định. Trong bối cảnh nhu cầu nồi đun liên tục giảm, dự kiến khối lượng giao dịch thị trường sẽ bị hạn chế trong tương lai và giá cát thạch anh chủ yếu sẽ được thương lượng.

》Xem Cơ sở dữ liệu Chuỗi công nghiệp PV SMM

![[Năng lượng mặt trời: Hải quan Mỹ (CBP) phát hiện Waaree trốn thuế đối với pin mặt trời từ Việt Nam và Malaysia]](https://imgqn.smm.cn/usercenter/VqcvE20251217171739.jpg)

![[Năng lượng mặt trời: Thị trường năng lượng mặt trời châu Phi đa dạng hóa khi nhu cầu thương mại và công nghiệp tăng trưởng]](https://imgqn.smm.cn/usercenter/kuMAH20251217171739.jpg)