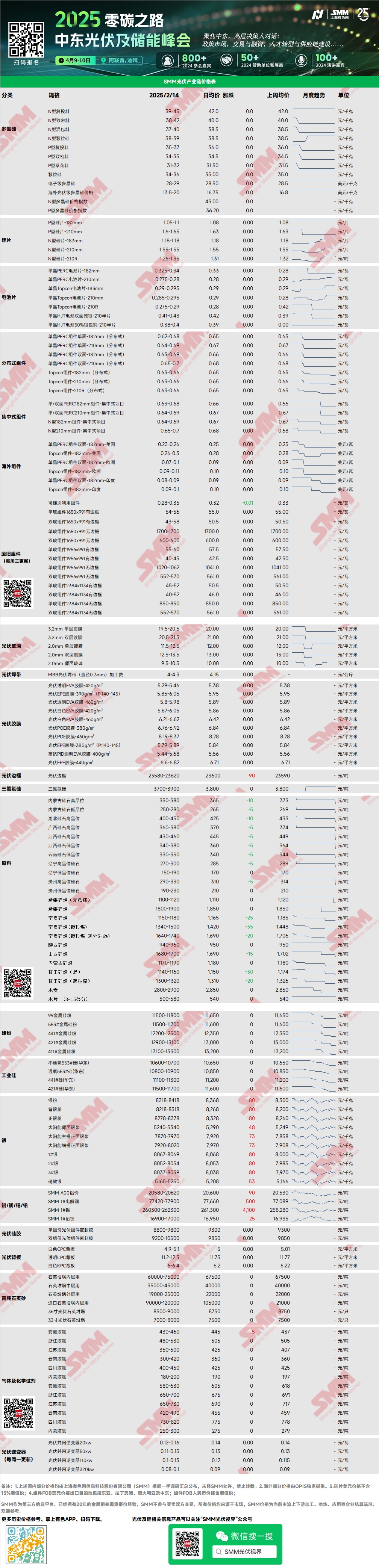

Polysilicon: Tuần này, giá giao dịch chính cho polysilicon N-type tái nạp là 39-45 nhân dân tệ/kg, và polysilicon N-type đặc là 38-42 nhân dân tệ/kg. Phạm vi giao dịch của vật liệu silicon không thay đổi, nhưng một số nhà sản xuất ghi nhận giá giao dịch thực tế tăng nhẹ với các nhà máy kéo tinh thể, từ mức trước đó 41-42 nhân dân tệ/kg lên 42-43 nhân dân tệ/kg. Sự tăng nhẹ trong giá thị trường chủ yếu do các doanh nghiệp hàng đầu giữ vững báo giá và lạc quan về nhu cầu lắp đặt trong nửa đầu năm. Trong tương lai, thị trường tạm thời ổn định và quan sát, tập trung vào các đợt ra mắt công suất sắp tới và tự điều chỉnh sản xuất tấm silicon.

Silicon Wafer: Tuần này, giá tấm silicon N-type 18Xmm trong nước là 1,18-1,18 nhân dân tệ/miếng, tấm 210R N-type là 1,26-1,35 nhân dân tệ/miếng, và tấm 210mm N-type là 1,55-1,55 nhân dân tệ/miếng. Giá tấm silicon giảm nhẹ tuần này, chủ yếu phản ánh sự giảm giá của tấm 210R, với một số nhà sản xuất nhỏ báo giá dưới 1,26 nhân dân tệ/miếng. Mẫu này tiếp tục xu hướng nhu cầu yếu trước kỳ nghỉ lễ. Hiện tại, người mua hạ nguồn phản đối mạnh mẽ các nguồn tài nguyên giá cao, và mẫu 183 cũng ghi nhận giảm giá lẻ tẻ, với khả năng giảm thêm. Giá có khả năng suy yếu tổng thể.

Solar Cell: Tuần này, giá các tế bào năng lượng mặt trời Topcon ổn định ở mức cao. Khi Tết Nguyên đán đến gần, các tế bào Topcon được bán ở mức giá cao, tăng áp lực chi phí cho người mua hạ nguồn. Tuy nhiên, với việc tích trữ trước kỳ nghỉ đã hoàn tất, tâm lý thị trường giảm, và có nguy cơ giảm giá cho các tế bào Topcon trong tương lai. Giá tế bào Topcon 183 (hiệu suất 25% trở lên) khoảng 0,285-0,295 nhân dân tệ/W; tế bào Topcon 210RN là 0,285-0,29 nhân dân tệ/W; và tế bào Topcon 210 là 0,285-0,295 nhân dân tệ/W. Giá tế bào PERC tăng lên 0,325-0,34 nhân dân tệ/W, chủ yếu được hỗ trợ bởi nhu cầu nước ngoài và nguồn cung khan hiếm. Giá dự kiến sẽ duy trì ổn định trong những tháng tới.

PV Module: Tuần này, trên thị trường module, giá giao dịch chính cho module PERC 182mm tập trung là 0,63-0,68 nhân dân tệ/W, module PERC 210mm là 0,64-0,69 nhân dân tệ/W, module N-type 182mm là 0,64-0,7 nhân dân tệ/W, và module N-type 210mm là 0,65-0,72 nhân dân tệ/W. Giá trúng thầu cho thấy xu hướng tăng rõ rệt, nhưng giá thực hiện thực tế cho các nhà máy điện mặt đất vẫn ở mức thấp, với hầu hết giao dịch dưới 0,66 nhân dân tệ/W. Trong tháng 2, các nhà sản xuất module sản xuất dựa trên nhu cầu, với kế hoạch sản xuất giảm 13,88% so với tháng trước xuống còn 35GW. Sản xuất module dự kiến sẽ tăng trong tháng 3-4, với hầu hết các công ty lên kế hoạch tăng sản lượng đáng kể.

End-User: Từ ngày 20 tháng 1 đến ngày 9 tháng 2 năm 2025, thống kê của SMM cho thấy các doanh nghiệp trong nước đã trúng thầu 45 dự án module PV, với giá trúng thầu tập trung trong khoảng 0,61-0,71 nhân dân tệ/W. Giá trung bình trọng số trong tuần là 0,7 nhân dân tệ/W, và tổng công suất mua được trao thầu là 12.015,38MW, tăng 7.333,4MW so với tuần trước. Sự gia tăng chủ yếu do các gói mua sắm tập trung (phần 1-5) của module PV CGN. Sau kỳ nghỉ lễ, một số lượng lớn các dự án đấu thầu dự kiến sẽ tiếp tục, chuẩn bị cho việc triển khai các dự án mới trong nước và quốc tế trong quý 2. Mùa lắp đặt cao điểm ở châu Âu đang đến gần, với việc mua sắm và tích trữ tích cực ở hầu hết các thị trường châu Âu.

EVA: Tuần này, giá giao dịch chính cho EVA cấp PV duy trì ở mức 11.000-11.400 nhân dân tệ/tấn, trong khi giá EVA cấp bọt và cấp cáp tăng nhẹ. Nguồn cung giao ngay trên thị trường khan hiếm, và tình trạng thiếu cung đã đẩy trung tâm giá giao dịch tổng thể cho EVA trong nước tăng lên. Đối với màng EVA, các doanh nghiệp hàng đầu duy trì giá ổn định, với giá giao dịch chính ở mức 12.600-12.800 nhân dân tệ/tấn. Do tồn kho nguyên liệu thô giá thấp chưa được tiêu thụ hết trước kỳ nghỉ, giá màng chưa tăng. Tuy nhiên, với xu hướng tăng của chi phí EVA cấp PV, giá màng cũng dự kiến sẽ tăng theo.

PV Glass: Tuần này, giá báo PV glass duy trì ổn định. Tính đến nay, giá báo chính cho kính phủ một lớp 2,0mm là 12,0 nhân dân tệ/m², kính phủ một lớp 3,2mm là 19,5 nhân dân tệ/m², và kính lưng 2,0mm là 10,0 nhân dân tệ/m². Tuần này, ngành module chính thức bắt đầu hỏi giá và mua sắm trên thị trường. Giá đơn hàng tháng 2 hiện tại vẫn ổn định, với các công ty kính ưu tiên giảm tồn kho. Trong tháng 2, các công ty module trong nước dự kiến tích trữ khối lượng kính vượt kế hoạch sản xuất khoảng 15GW. Điều này chủ yếu do nhu cầu sử dụng cuối trong nước thuận lợi, đặc biệt là cho các hệ thống phân phối, dẫn đến tăng sản xuất module, và sự thay đổi trong cân bằng cung-cầu nội địa nửa đầu năm hướng tới tình trạng cung khan hiếm. Module tích trữ ở mức giá thấp, dẫn đến khối lượng giao dịch tăng nhanh. Giá kính dự kiến sẽ dao động tăng trong tương lai.

High-Purity Quartz Sand: Tuần này, giá cát thạch anh tinh khiết cao trong nước duy trì ổn định. Giá báo thị trường hiện tại như sau: cát lớp trong là 65.000-75.000 nhân dân tệ/tấn, cát lớp giữa là 35.000-45.000 nhân dân tệ/tấn, và cát lớp ngoài là 19.000-25.000 nhân dân tệ/tấn. Giá duy trì ổn định. Sau kỳ nghỉ, giao dịch thị trường trong nước tuần này hạn chế, do một số doanh nghiệp cát chưa hoàn toàn hoạt động trở lại. Các doanh nghiệp crucible hạ nguồn chủ yếu tiêu thụ tồn kho cát thạch anh của mình, dẫn đến hiệu suất giao dịch thị trường trung bình. Với sự cải thiện trong nhu cầu PV, nhu cầu cát thạch anh dự kiến sẽ tăng nhẹ. Tuy nhiên, giá cát nhập khẩu có thể giảm qua đàm phán, làm suy yếu hỗ trợ cho giá cát trong nước, dự kiến sẽ duy trì ổn định trong thời gian tới.

Backsheet Weekly Review: Tuần này, phạm vi giá cho backsheets PV thu hẹp. Giá thị trường cho backsheets CPC trắng với lớp phủ fluor kép khoảng 4,9-5,1 nhân dân tệ/m², trong khi backsheets CPC trong suốt với lớp phủ fluor kép được định giá 11,2-12,3 nhân dân tệ/m². Đơn hàng backsheets tuần này hạn chế, và hầu hết các nhà sản xuất duy trì báo giá vững chắc, với hầu hết giá ổn định ở mức 5 nhân dân tệ trở lên. Một số nhà sản xuất thậm chí báo giá cao tới 5,5 nhân dân tệ, nhưng giá giao dịch vẫn ở mức thấp khoảng 5 nhân dân tệ. Đến giữa tháng 2, các nhà sản xuất backsheets có đơn hàng hạn chế, và kế hoạch sản xuất hàng tháng dự kiến cho tháng 2 thấp. Hầu hết các nhà sản xuất dự kiến kế hoạch sản xuất giảm hơn 30% so với tháng 1. Hoạt động sản xuất và vận hành toàn ngành tiếp tục suy yếu, với tỷ lệ hoạt động ngành tháng 2 dự kiến chỉ khoảng 6%, giảm so với 10% của tháng 1. Tâm lý bi quan trong các nhà sản xuất backsheets vẫn tiếp diễn.

》Xem Cơ sở Dữ liệu Chuỗi Công nghiệp PV SMM

![Thị trường kim loại silic đi ngang trong giai đoạn củng cố, tồn kho tấm wafer trong nhà máy tích lũy dần [Biên bản họp sáng về Quang điện gốc Silic của SMM]](https://imgqn.smm.cn/usercenter/rgviL20251217171740.jpg)

![[SMM PV Flash News] Nhà máy sản xuất thứ ba của SEG Solar nâng công suất sản xuất hàng năm lên 10,6 GW](https://imgqn.smm.cn/usercenter/HKFoG20251217171742.jpg)

![[SMM PV] Hé lộ các gian hàng tại Triển lãm Vật liệu Quang điện SNEC!](https://imgqn.smm.cn/usercenter/WUJtg20251217171743.jpg)