》Kiểm tra Báo giá, Dữ liệu và Phân tích Thị trường Đồng SMM

》Đăng ký để Xem Giá Kim loại Giao ngay Lịch sử của SMM

》Nhấp để Truy cập Cơ sở Dữ liệu Chuỗi Công nghiệp Đồng SMM

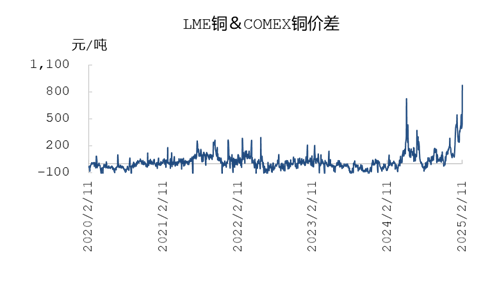

Từ ngày 2 tháng 1 đến ngày 11 tháng 2 năm 2025, giá đóng cửa hai tuần của đồng LME và SHFE tăng lần lượt khoảng 6,316% và 5,28%. So với mức tăng hai tuần khoảng 6% và 5% của đồng LME và SHFE, đáng chú ý là hợp đồng đồng giao dịch nhiều nhất trên COMEX đã tăng hơn 11% lên 15,26%, vượt xa hợp đồng giao dịch nhiều nhất trên SHFE và hợp đồng đồng LME 3M. Kể từ tháng 5 năm 2024, chênh lệch giá giữa hợp đồng giao dịch nhiều nhất trên COMEX và hợp đồng LME 3M đã mở rộng trở lại, đạt gần 950 USD/tấn trong phiên giao dịch ngày 11 tháng 2 năm 2025. Không giống như kịch bản ép giá ngắn hạn trên COMEX năm 2024, lần này cửa sổ chênh lệch giá đã kéo dài hơn và thể hiện sự biến động lớn hơn. Dưới đây là phân tích chi tiết.

Từ góc độ tồn kho, chênh lệch giá mở rộng giữa COMEX và LME lần này không phải do ép giá ngắn hạn. Kể từ tháng 5 năm 2024, tồn kho đồng cathode trên COMEX đã tăng đều đặn, hiện đạt gần 90,000 tấn, mức cao nhất trong sáu năm. Nguyên nhân chính nằm ở việc chính quyền Trump thường xuyên điều chỉnh chính sách thuế quan kể từ tháng 1 năm 2025, bao gồm áp đặt hoặc đe dọa áp đặt thêm thuế quan đối với nhiều quốc gia, bao gồm Mexico, Canada, Trung Quốc và châu Âu. Vào ngày 20 tháng 1, một mức thuế 25% đối với Mexico đã được công bố, kèm theo một sắc lệnh hành pháp để tăng cường kiểm soát nhập khẩu. Sau đó, có các mối đe dọa áp đặt thuế quan đối với EU và kế hoạch áp đặt thuế quan đối với hàng hóa Mexico, trong khi việc thực hiện thuế quan đối với Canada bị trì hoãn. Đầu tháng 2, miễn trừ thuế quan thương mại quy mô nhỏ với Trung Quốc bị rút lại, và vào ngày 10 tháng 2, một mức thuế 25% đối với sản phẩm nhôm được công bố. Chính sách thuế quan tổng thể vẫn không chắc chắn, làm gia tăng căng thẳng thương mại toàn cầu.

Ban đầu, các thông báo lặp lại về mức thuế cao đối với hàng hóa từ Canada, Mexico và Trung Quốc của chính quyền Trump, sau đó là sự trì hoãn trong việc thực hiện, đã khiến kỳ vọng thị trường dao động mạnh. Sự không chắc chắn về chính sách này đã thúc đẩy các nhà tham gia thị trường Mỹ định giá chi phí nhập khẩu tương lai có thể cao hơn, đẩy giá đồng COMEX tăng đáng kể.

Thứ hai, những thay đổi cấu trúc ở phía cung cũng đóng vai trò quan trọng. Nguồn cung đồng cathode trong nước tại Mỹ bị hạn chế, với nhập khẩu phụ thuộc nhiều vào Chile, Canada, Peru và Mexico. Năm 2024, bốn quốc gia này chiếm gần 90% nhập khẩu, trong khi Trung Quốc và châu Âu chỉ chiếm 0,1%-0,2%. Ngược lại, thị trường châu Á và châu Âu có nguồn cung tương đối dồi dào, tạo ra sự phân hóa thị trường rõ rệt và cơ hội kinh doanh chênh lệch giá. Cuối cùng, giao dịch kinh doanh chênh lệch giá và hiệu ứng vốn đã được khuếch đại trong quá trình này, với các quỹ kinh doanh chênh lệch giá tích cực khai thác sự chênh lệch giá giữa hai thị trường, tiếp tục đẩy giá hợp đồng tương lai đồng COMEX tăng cao. Những yếu tố này đã góp phần vào việc mở rộng chênh lệch giá LC giữa LME và COMEX.

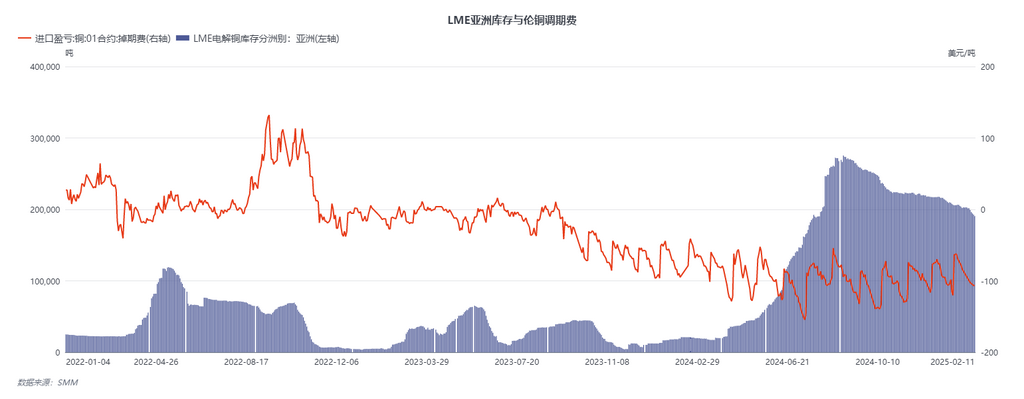

Kết quả là, dòng chảy thương mại quốc tế của đồng cathode đã có những thay đổi sau kể từ tháng 1 năm 2025: Thứ nhất, đồng cathode có thể giao trên LME tại các kho châu Á đã liên tục bị hủy, với các chứng từ bị hủy được vận chuyển đến Bắc Mỹ bắt đầu từ tháng 1. Thứ hai, các lô hàng từ Nam Mỹ đến châu Á đã giảm, với một số lô hàng đường dài bị trì hoãn. Theo các nguồn tin thị trường, một số nhà phát hành hợp đồng dài hạn chính đã giảm lô hàng đến Trung Quốc. Thứ ba, trong dịp Tết Nguyên đán, một số lô hàng có nguồn gốc từ châu Phi cũng được vận chuyển đến Bắc Mỹ. Hiện tại, ước tính khối lượng đang trên đường đến Bắc Mỹ là từ 55,000 đến 65,000 tấn.

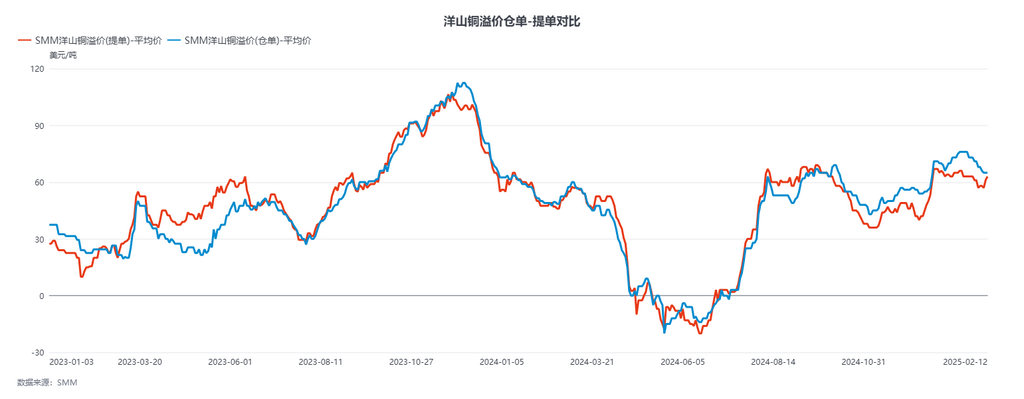

Nhìn về phía trước, cửa sổ chênh lệch giá LC mở rộng liên tục có thể có các tác động sau: Thứ nhất, do các hoạt động kinh doanh chênh lệch giá xuyên thị trường tích cực, dự kiến dòng vốn kinh doanh chênh lệch giá lớn vào thị trường Mỹ sẽ thúc đẩy sự gia tăng đáng kể khối lượng đồng nhập khẩu vào Mỹ. Trong khi đó, khối lượng nhập khẩu của Trung Quốc dự kiến sẽ giảm tương đối, đặc biệt là đối với các lô hàng đã đăng ký từ Nam Mỹ. Hành vi kinh doanh chênh lệch giá này đang thúc đẩy các nhà giao dịch lớn và các nhà máy luyện kim tái cấu trúc các kênh logistics. Với sự không chắc chắn xung quanh chính sách thuế quan của Mỹ, khối lượng nhập khẩu giảm từ tháng 2 đến tháng 4 dự kiến sẽ hỗ trợ mức phí bảo hiểm đồng Yangshan.

Được thúc đẩy bởi các quỹ kinh doanh chênh lệch giá và kỳ vọng tăng chi phí nhập khẩu trên thị trường Mỹ, lợi thế giá của đồng nhập khẩu tại Mỹ dự kiến sẽ trở nên rõ ràng hơn. Quan hệ thương mại giữa châu Mỹ và khu vực châu Á - Thái Bình Dương, sau một đợt tăng ngắn hạn, có khả năng dần suy yếu, làm trầm trọng thêm sự phân mảnh của cấu trúc thương mại toàn cầu.

Thứ hai, việc hủy chứng từ liên tục tại các kho LME châu Á dự kiến sẽ dẫn đến sự sụt giảm liên tục trong tồn kho LME, từ đó thu hẹp cấu trúc contango của đồng LME. Điều này ngụ ý rằng các cơ hội kinh doanh chênh lệch giá dựa trên chênh lệch giá giao ngay - tương lai cao trong tương lai sẽ giảm tương ứng, đẩy chi phí nắm giữ đồng định giá bằng USD tăng lên và làm suy yếu động lực cho kinh doanh chênh lệch giá xuyên thị trường, đồng thời tăng phí CIF B/L. Cuối cùng, do giá đồng COMEX duy trì ở mức cao và các biện pháp đối phó dự kiến của Trung Quốc đối với thuế quan của Mỹ, các công ty Trung Quốc, đặc biệt là các nhà nhập khẩu đồng phế liệu truyền thống sử dụng hợp đồng COMEX, dự kiến sẽ giảm đáng kể nhập khẩu đồng phế liệu từ Mỹ. Điều này sẽ trực tiếp thắt chặt nguồn cung nguyên liệu đồng trong nước, làm gia tăng áp lực cân bằng nguyên tố đồng trên thị trường nội địa. Trong giai đoạn phí xử lý đồng cô đặc (TC) thắt chặt, sự sụt giảm khối lượng nhập khẩu đồng phế liệu có thể tiếp tục đẩy chi phí sản xuất của các nhà máy luyện kim hạ nguồn tăng lên, giữ giá thị trường nội địa được hỗ trợ tốt trong điều kiện nguồn cung thắt chặt.

![Gián đoạn phía mỏ đẩy giá đồng tăng, chênh lệch giá đồng SHFE - đồng BC đảo ngược mở rộng thêm [Bình luận đồng BC của SMM]](https://imgqn.smm.cn/usercenter/JnFuh20251217171711.jpg)

![[Phân tích SMM] Axit Sunfuric: Biến số then chốt tái định hình logic định giá đồng](https://imgqn.smm.cn/usercenter/FSTyq20251217171713.jpg)