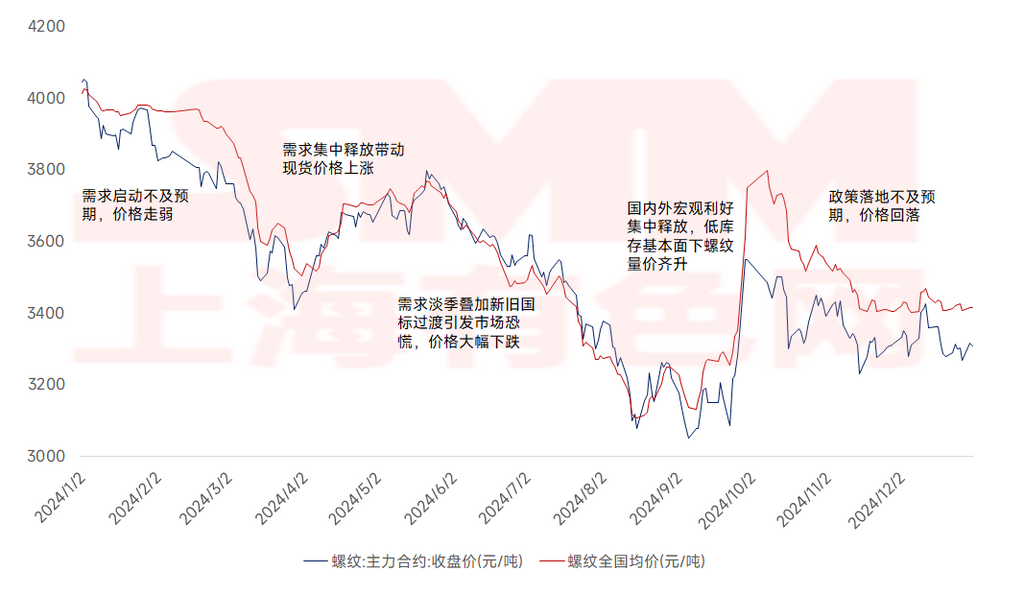

Xem xét năm 2024, do ảnh hưởng của nhu cầu sử dụng cuối yếu và tình trạng dư thừa công suất, giá thép cây trung bình quốc gia giảm dao động, với trung tâm giá tổng thể dịch chuyển xuống thấp hơn. Cụ thể, giá thép cây trung bình quốc gia năm 2024 là 3,575 nhân dân tệ/tấn, giảm 322 nhân dân tệ/tấn so với năm 2023, tương ứng mức giảm hàng năm 8,26%. Xu hướng giá thép cây quốc gia năm 2024 có thể chia thành năm giai đoạn: Giai đoạn 1 (tháng 1-tháng 3), nhu cầu phục hồi không đạt kỳ vọng, dẫn đến giá yếu hơn; Giai đoạn 2 (tháng 4-tháng 5), nhu cầu tập trung được giải phóng thúc đẩy giá giao ngay tăng; Giai đoạn 3 (tháng 6-giữa tháng 9), bước vào mùa thấp điểm nhu cầu, cùng với sự hoảng loạn thị trường do chuyển đổi giữa tiêu chuẩn quốc gia cũ và mới, giá giao ngay giảm mạnh xuống mức thấp nhất trong năm; Giai đoạn 4 (cuối tháng 9-đầu tháng 10), các chính sách vĩ mô thuận lợi trong và ngoài nước được giải phóng tập trung, với nền tảng tồn kho thấp thúc đẩy cả khối lượng và giá thép cây tăng; Giai đoạn 5 (tháng 10-tháng 12), việc thực hiện chính sách không đạt kỳ vọng, kết hợp với sự nhiệt tình tích trữ mùa đông yếu hơn đáng kể so với các năm trước, giá giảm và dao động trong phạm vi hẹp.

Hình 1 Xu hướng Giá Thép Cây Trung Bình Quốc Gia năm 2024

Giai đoạn 1 (tháng 1-tháng 3): Nhu cầu mùa cao điểm "Tháng Ba Vàng" không đạt kỳ vọng, cùng với các chính sách của Hai Hội không vượt kỳ vọng, dẫn đến giá giao ngay yếu hơn. Về mặt vĩ mô, Hai Hội không đưa ra chính sách nào vượt kỳ vọng, dẫn đến niềm tin thị trường không đủ. Về mặt cơ bản, giá tương lai giảm, việc mua sắm của hạ nguồn thận trọng, và việc tái khởi động xây dựng ở nhiều khu vực nội địa chậm hơn dự kiến, dẫn đến việc giải phóng nhu cầu yếu hơn kỳ vọng. Điều này gây áp lực lên cả tồn kho trong nhà máy và tồn kho xã hội, với giá giao ngay chịu áp lực và suy yếu.

Giai đoạn 2 (tháng 4-tháng 5): Nhu cầu tập trung được giải phóng trong mùa "Tháng Tư Bạc" thúc đẩy giá giao ngay tăng. Vào tháng 4, vòng cắt giảm giá than cốc thứ tám được thực hiện, các nhà máy thép hoạt động có lãi, và hoạt động tái khởi động lò cao tăng, cung cấp hỗ trợ mạnh hơn cho giá quặng. Ngoài ra, các dự án bất động sản mới tăng nhẹ so với tháng trước, với điều kiện tài chính và nhu cầu cải thiện đáng kể so với tháng 3. Điều này dẫn đến việc giảm tồn kho vật liệu xây dựng hiệu quả, thúc đẩy giá giao ngay tăng.

Giai đoạn 3 (tháng 6-giữa tháng 9): Mùa thấp điểm nhu cầu, kết hợp với chuyển đổi giữa tiêu chuẩn quốc gia cũ và mới, gây ra hoảng loạn thị trường, dẫn đến giá giao ngay giảm mạnh. Bắt đầu từ cuối tháng 5, khi mùa nông nghiệp phía Bắc và mùa mưa ở miền Nam Trung Quốc đến, thị trường vật liệu xây dựng bước vào mùa thấp điểm truyền thống về nhu cầu. Ngoài ra, các hạn chế tại công trường xây dựng trong kỳ thi tuyển sinh đại học quốc gia càng làm giảm nhu cầu sử dụng cuối, dẫn đến việc tích lũy tồn kho liên tục cho thép cây và áp lực lớn lên giá giao ngay. Vào ngày 25 tháng 6, tiêu chuẩn quốc gia mới cho thép cây được giới thiệu. Tại miền Đông Trung Quốc, các kho hàng áp đặt yêu cầu về việc xuất kho các nguồn tài nguyên tiêu chuẩn cũ trong một khoảng thời gian giới hạn, thúc đẩy việc giảm giá để tránh rủi ro khó giảm tồn kho trong mùa thấp điểm. Điều này làm trầm trọng thêm sự hoảng loạn thị trường, đẩy nhanh sự sụt giảm giá giao ngay thép cây xuống mức thấp nhất trong năm.

Giai đoạn 4 (cuối tháng 9-đầu tháng 10): Với nền tảng tồn kho thấp và các chính sách vĩ mô thuận lợi trong và ngoài nước được giải phóng tập trung, khối lượng và giá thép cây tăng. Về mặt cơ bản, sự sụt giảm liên tục của giá giao ngay đã làm giảm đáng kể lợi nhuận của các nhà máy thép, với mức lỗ sản xuất thép cây thường dao động từ 150-200 nhân dân tệ/tấn. Nhiều nhà máy thép chủ động bảo trì và cắt giảm sản xuất. Nhờ sự sụt giảm nhanh chóng trong sản xuất và sự xuất hiện của "mùa cao điểm tháng 9-tháng 10," việc giảm tồn kho thép cây tăng tốc, và các yếu tố cơ bản được cải thiện đáng kể. Về mặt vĩ mô, Cục Dự trữ Liên bang Mỹ thực hiện lần cắt giảm lãi suất đầu tiên, và các chính sách vĩ mô thuận lợi trong nước được giới thiệu, bao gồm giảm lãi suất chính sách của ngân hàng trung ương, giảm lãi suất thế chấp trên các khoản vay nhà hiện có, và nhấn mạnh "ổn định thị trường bất động sản, kiểm soát nghiêm ngặt nguồn cung mới, tối ưu hóa nguồn cung hiện có, cải thiện chất lượng, và tăng các khoản vay cho các dự án trong danh sách trắng." Loạt thông tin thuận lợi này đã chuyển tâm lý thị trường từ bi quan sang rất lạc quan. Kết hợp với sự hỗ trợ của nền tảng tồn kho thấp, giá thép cây đạt được sự phục hồi mạnh mẽ, lấy lại gần một nửa tổn thất trong nửa năm chỉ trong một tuần.

Giai đoạn 5 (giữa tháng 10-tháng 12): Việc thực hiện chính sách không đạt kỳ vọng, kết hợp với sự nhiệt tình tích trữ mùa đông yếu hơn đáng kể so với các năm trước, dẫn đến giá giảm và dao động trong phạm vi hẹp. Sau kỳ nghỉ lễ Quốc khánh, nhiều cuộc họp không đạt kỳ vọng, làm giảm nhiệt tình của thị trường vốn. Các nhà sản xuất háo hức bán và hiện thực hóa lợi nhuận, khiến giá thép cây giảm. Sau tháng 11, cuộc bầu cử tổng thống Mỹ và các chính sách giải quyết nợ trong nước lần lượt được thực hiện, chuyển kỳ vọng thị trường sang trung lập. Quan điểm vĩ mô tạm thời bước vào giai đoạn trống, với định giá trở lại các yếu tố cơ bản. Về phía cung, các cuộc kiểm tra bảo vệ môi trường và bảo trì mùa đông định kỳ giữ sản lượng vật liệu xây dựng của các nhà máy thép ở mức tương đối thấp, dẫn đến áp lực cung tổng thể tương đối nhỏ. Về phía cầu, thị trường vật liệu xây dựng bước vào mùa thấp điểm trong quý 4. Các dự án phía Bắc gần như dừng lại do thời tiết lạnh giá, và sự nhiệt tình tích trữ mùa đông yếu hơn so với các năm trước. Nhìn chung, thị trường thép cây trải qua cung và cầu yếu, với tồn kho duy trì ở mức thấp. Sự mất cân bằng cơ bản không nổi bật, và giá giao ngay dao động trong phạm vi hẹp.

Nhìn về năm 2025, về phía cầu, nhu cầu chính của thép cây đến từ thép xây dựng, gắn liền với bất động sản và cơ sở hạ tầng. Năm 2024, các chính sách bất động sản của Trung Quốc được nới lỏng hơn nữa, nhưng hiệu quả thực tế không đáng kể. Dữ liệu thị trường bất động sản, từ doanh số bán đến khởi công mới, tiếp tục xấu đi, khiến khó có thể khẳng định đáy đã đạt được, với khả năng giảm thêm. Tuy nhiên, xét đến cơ sở thấp của khởi công bất động sản mới trong năm nay, mức giảm khởi công mới dự kiến sẽ thu hẹp vào năm 2025. Lĩnh vực cơ sở hạ tầng, dưới áp lực giải quyết nợ và thay đổi cấu trúc đầu tư, có khả năng tăng trưởng hạn chế, khiến khó bù đắp sự yếu kém trong nhu cầu thép bất động sản. Do đó, vào năm 2025, nhu cầu thép cây rất có khả năng vẫn yếu. Trong bối cảnh nhu cầu sử dụng cuối tiếp tục giảm, lợi nhuận của các nhà máy thép có thể tiếp tục thu hẹp, dẫn đến việc cắt giảm sản xuất thép cây một cách bị động. Nhìn chung, thép cây dự kiến sẽ tiếp tục mô hình cung và cầu yếu vào năm 2025. Với nguồn cung nguyên liệu dồi dào, hỗ trợ chi phí cho thép cây có khả năng không ổn định, và trung tâm giá có thể tiếp tục dịch chuyển xuống thấp hơn.

![[SMM Khối lượng giao dịch HRC hàng ngày] Giao dịch HRC giao ngay yếu](https://imgqn.smm.cn/usercenter/ENDOs20251217171718.jpg)

![[SMM Đánh giá hàng ngày Tấm & Lá] Dư địa giảm giá ngắn hạn hạn chế đối với Tấm & Lá](https://imgqn.smm.cn/usercenter/niwZw20251217171715.jpg)