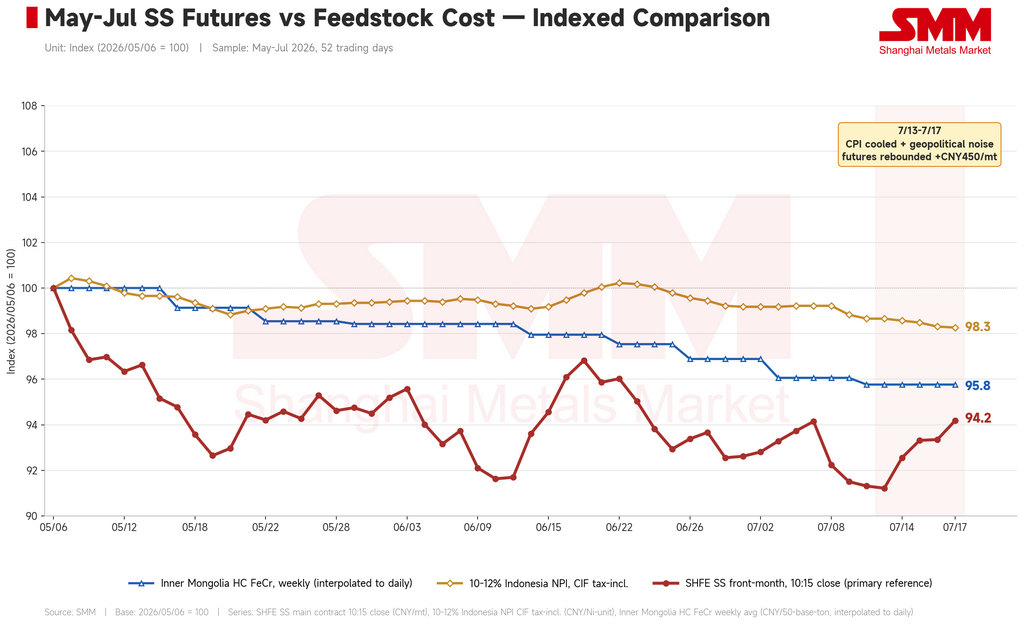

สัปดาห์นี้ (13–17 กรกฎาคม) สัญญาซื้อขายล่วงหน้าเหล็กกล้าไร้สนิมของจีนดีดตัวกลับจากช่วงขาลง โดยได้รับแรงหนุนคู่ขนานทั้งจากข้อมูล CPI เดือนมิถุนายนของสหรัฐฯ ที่อ่อนตัวกว่าคาด ช่วยลดแรงกดดันเงินเฟ้อและหนุนการเปิดรับความเสี่ยงของตลาด ขณะที่อุปทานแร่นิกเกิลของอินโดนีเซียที่เติบโตอย่างจำกัดยังคงตึงตัวด้านวัตถุดิบ ช่วยพยุงต้นทุน สัญญาอ้างอิงปิดตลาดวันศุกร์ที่ 17 กรกฎาคม ที่ราคา 14,795 หยวน/ตัน (ประมาณ 2,185 ดอลลาร์/ตัน) เพิ่มขึ้น 450 หยวน/ตัน — หรือประมาณ 3.1% — จากราคา 14,345 หยวน/ตัน (ประมาณ 2,119 ดอลลาร์/ตัน) ในวันศุกร์ก่อนหน้า จุดเด่นของสัปดาห์นี้ยังคงเป็นส่วนต่างระหว่างฟิวเจอร์สกับสปอต โดยฟิวเจอร์สปรับตัวขึ้นแรงตามความเชื่อมั่นเศรษฐกิจมหภาคที่ดีขึ้น ขณะที่ราคาสปอตแม้จะแข็งค่าขึ้นเช่นกัน แต่ก็ปรับขึ้นน้อยกว่าราคาฟิวเจอร์สอย่างมาก

ด้านปัจจัยมหภาคและข่าวสาร ความเชื่อมั่นทั้งในและต่างประเทศปรับตัวดีขึ้นในวงกว้าง ทว่าความไม่แน่นอนทางภูมิรัฐศาสตร์ยังคงเป็นตัวแปรที่คาดเดายาก ในต่างประเทศ ดัชนี CPI สหรัฐฯ เดือนมิถุนายนชะลอตัวลงสู่ 3.5% เมื่อเทียบกับปีก่อน และลดลง 0.4% จากเดือนก่อนหน้า — นับเป็นการลดลงต่อเดือนครั้งแรกในรอบ 6 ปี — ขณะที่ PPI ลดลง 0.3% จากเดือนก่อนหน้า ซึ่งเป็นการลดลงครั้งแรกนับตั้งแต่ปีก่อน และ PPI พื้นฐานชะลอลงสู่ 4.7% เมื่อเทียบกับปีก่อน การลดลงถ้วนหน้าของข้อมูลเงินเฟ้อนี้ ฟื้นความคาดหวังการลดดอกเบี้ยและหนุนการเปิดรับความเสี่ยง อย่างไรก็ตาม เจ้าหน้าที่เฟดยังคงกล่าวอย่างระมัดระวัง โดยผู้ว่าการเควิน วอร์ช และลิซา คุก พร้อมด้วยจอห์น วิลเลียมส์ ประธานเฟดสาขานิวยอร์ก ต่างย้ำถึงความจำเป็นในการนำเงินเฟ้อกลับสู่เป้าหมาย 2% อย่างยั่งยืน โดยไม่ส่งสัญญาณชัดเจนถึงการผ่อนคลายในระยะใกล้นี้ ในเวลาเดียวกัน ความตึงเครียดในตะวันออกกลางก็รบกวนบรรยากาศตลาดเป็นระยะ โดยอิหร่านประกาศปิดช่องแคบฮอร์มุซชั่วครู่ สหรัฐฯ ตอบโต้ด้วยการปิดล้อมท่าเรืออิหร่านและเสนอค่าผ่านทาง 20% ก่อนที่ความตึงเครียดจะคลี่คลายลงอีกครั้ง สร้างการยื้อยุดในทิศทางราคาน้ำมันและต้นทุนสินค้าโภคภัณฑ์ในวงกว้าง ภายในประเทศ เศรษฐกิจจีนยังคงยืดหยุ่นแม้การเติบโตจะชะลอตัว โดย GDP ในไตรมาสที่สองขยายตัว 4.3% เมื่อเทียบกับปีก่อน และครึ่งแรกของปีขยายตัว 4.7% ขณะที่ความต้องการใช้ไฟฟ้าทั่วประเทศพุ่งทำสถิติสูงสุดครั้งแล้วครั้งเล่า หนุนความเชื่อมั่นโดยรวมอยู่บ้าง

ด้านปัจจัยพื้นฐาน การปรับลดสต็อกยังคงดำเนินต่อไป และอุปสงค์ในตลาดสปอตแสดงความยืดหยุ่นในระดับหนึ่ง สต็อกสังคมเหล็กกล้าไร้สนิมเกรด 300 ที่ติดตามโดย SMM ปิดสัปดาห์นี้ที่ 591,000 ตัน ลดลง 18,000 ตันจาก 609,000 ตันในสัปดาห์ก่อนหน้า — นับเป็นการปรับลดลงอย่างมีนัยสำคัญแม้ในนอกฤดูกาลปกติ ช่วยบรรเทาแรงกดดันระยะสั้นจากการสะสมสต็อกราคาสปอตทรงตัวจากสามปัจจัยหลัก: หนึ่ง, การมาถึงของอุปทานจำกัด — โรงงานยืนราคาอย่างมั่นคง และพายุไต้ฝุ่นในสัปดาห์นี้รบกวนการขนส่ง ทำให้อัตราการมาถึงของวัสดุใหม่สู่ตลาดช้าลง; สอง, ความรู้สึกทางการค้าที่ดีขึ้น — การพุ่งขึ้นของฟิวเจอร์สกระตุ้นให้เกิดการซื้อเมื่อราคาลดลง และผู้ใช้ปลายทางปล่อยความต้องการเติมสต็อกบางส่วนออกมา บรรยากาศการซื้อขายดีขึ้นอย่างเห็นได้ชัดเมื่อเทียบกับสัปดาห์ก่อนๆ; สาม, ความระมัดระวังอย่างต่อเนื่องของผู้ใช้ปลายทาง — ตลาดยังคงอยู่ในช่วงซบเซาตามฤดูกาล อุปสงค์พื้นฐานโดยรวมอ่อนแอ และผู้ซื้อแสดงความต้องการจำกัดต่อวัสดุที่มีราคาสูงขึ้นหลังการพุ่งขึ้น โดยอารมณ์รอดูยังคงจำกัดการปรับขึ้นของราคาสปอตเมื่อเทียบกับฟิวเจอร์ส

ด้านต้นทุนและอุปทาน ราคาวัตถุดิบยังคงอ่อนตัวลงต่อเนื่อง ส่งผลให้ความสามารถในการทำกำไรของโรงงานดีขึ้นอีก ราคานิกเกิลพิกไอรอนของอินโดนีเซีย (เกรด 10–12% — โลหะผสมเฟอร์โรนิกเกิลคุณภาพต่ำที่ใช้ในการผลิตสแตนเลส) อยู่ที่ 1,132.5 หยวนต่อแต้มนิกเกิล (ประมาณ $167/แต้ม) สัปดาห์นี้ ลดลงเล็กน้อยจาก 1,137 หยวน (ประมาณ $168/แต้ม) เนื่องจากโรงงานยังคงกดดันราคาซื้อให้ต่ำลง เฟอร์โรโครมคาร์บอนสูงจากมองโกเลียในเสนอราคาล่าสุดที่ 8,100 หยวนต่อตัน (อิงสัญญาขนาด 50 ตัน) (ประมาณ $1,197) ลดลง 25 หยวนจากเดิม 8,125 หยวน (ประมาณ $1,200) โดยฐานต้นทุนของวัตถุดิบมีแนวโน้มลดลงเรื่อยๆ ในทางตรงกันข้าม ราคาผลิตภัณฑ์สำเร็จรูปปรับตัวสูงขึ้นจากการยืนราคาของโรงงานและธุรกรรมที่ดีขึ้น ทำให้ส่วนต่างระหว่างผลิตภัณฑ์สำเร็จรูปกับวัตถุดิบกว้างขึ้น ซึ่งส่งผลโดยตรงต่อกำไรจากการถลุงสแตนเลส เสริมความแข็งแกร่งให้กับความสามารถในการทำกำไรทั่วทั้งอุตสาหกรรม ลดแรงกดดันด้านรายได้ของภาคการผลิต และสนับสนุนตารางการผลิตในปัจจุบันบ้าง — โดยยังไม่มีสัญญาณของอุปทานที่จะหดตัว

โดยรวมแล้ว ฟิวเจอร์สสแตนเลสของจีนทรงตัวและดีดกลับในสัปดาห์นี้จากแรงหนุนรวมกันของความรู้สึกมหภาคที่ดีขึ้นและการระบายสต็อกของราคาสปอต แต่ความแตกต่างระหว่างฟิวเจอร์สและสปอตยังไม่ลดลง — ฟิวเจอร์สปรับขึ้นเร็วกว่าสปอตอย่างชัดเจน โดยสปอตถูกจำกัดจากการยอมรับที่อ่อนแอของผู้ใช้ปลายทางในช่วงนอกฤดูกาล มองไปข้างหน้า ภูมิรัฐศาสตร์ในตะวันออกกลางยังคงเป็นความไม่แน่นอนสำคัญ; การยกระดับความขัดแย้งเพิ่มเติมอาจรบกวนตลาดฟิวเจอร์สผ่านผลกระทบด้านต้นทุนและการเปลี่ยนแปลงความต้องการรับความเสี่ยง ในด้านอุตสาหกรรม คำถามสำคัญคือ การระบายสต็อกนอกฤดูกาลจะดำเนินต่อไปได้หรือไม่ และความเต็มใจของโรงงานที่จะยืนราคาอย่างมั่นคงจะยั่งยืนเพียงใดท่ามกลางอุปสงค์ที่อ่อนแอSMM คาดว่าสัญญาอ้างอิงจะยังคงโทนที่ค่อนข้างมั่นคงภายในกรอบในช่วงใกล้ โดยส่วนต่างระหว่างฟิวเจอร์สและสปอตยังคงมีอยู่ แนะนำให้ลูกค้าภาคอุตสาหกรรมมองความผันผวนของฟิวเจอร์สที่ขับเคลื่อนด้วยปัจจัยมหภาคอย่างมีสติ ติดตามความยั่งยืนที่แท้จริงของการลดสต็อกสปอตในช่วงนอกฤดูกาลและการเปลี่ยนแปลงของแรงซื้อจากผู้ใช้ปลายทางอย่างใกล้ชิด และดำเนินงานอย่างมั่นคงโดยเน้นการบริหารความเสี่ยง