ประเด็นสำคัญ: พรีลิไทเอชันขั้วแอโนดเป็นเทคโนโลยีหลักที่เสริมลิเทียมแอกทีฟเข้าสู่ขั้วแอโนดที่ใช้ซิลิคอนล่วงหน้า เพื่อชดเชยการสูญเสียความจุแบบผันกลับไม่ได้ระหว่างการอัด/คายประจุครั้งแรก มุ่งเอาชนะปัญหาคอขวดในการทำอุตสาหกรรมของประสิทธิภาพคูลอมบิกเริ่มต้นต่ำและเสถียรภาพของวงจรต่ำของขั้วแอโนดที่ใช้ซิลิคอน

,

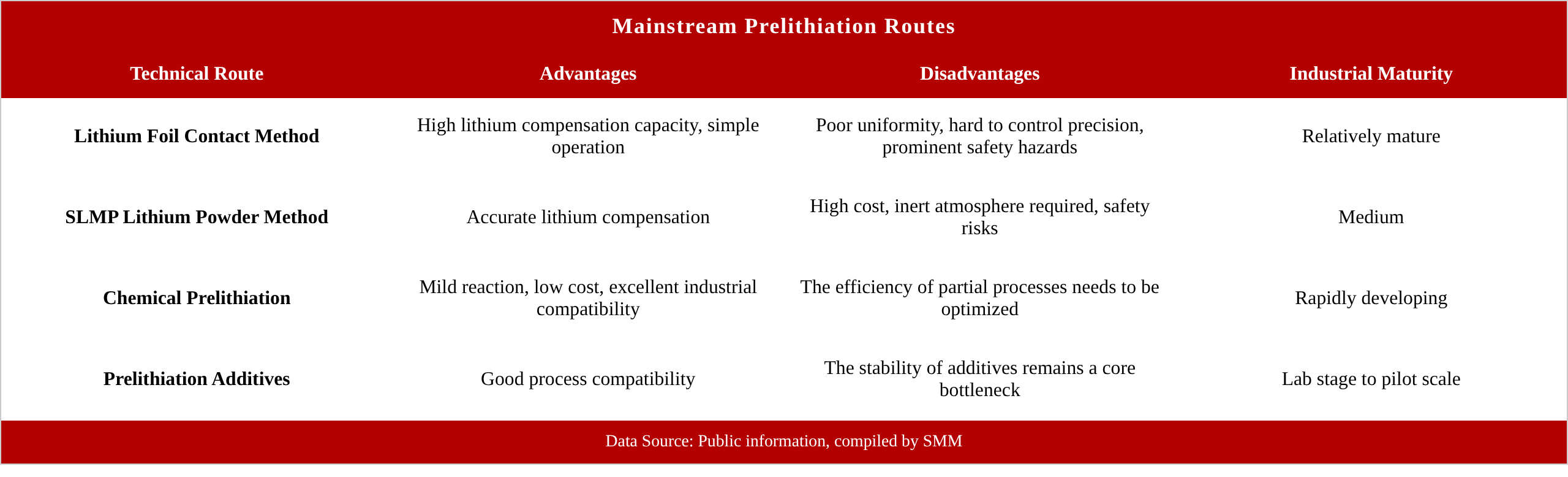

บทความนี้ทบทวนสี่แนวทางเทคนิคอย่างเป็นระบบ ได้แก่ การสัมผัสลิเทียมฟอยล์ ผง SLMP พรีลิไทเอชันทางเคมี และสารเติมแต่งพรีลิไทเอชัน วิเคราะห์โครงสร้างต้นทุนและแนวโน้มวิวัฒนาการ และนำเสนอความก้าวหน้าทางอุตสาหกรรมแบบเต็มห่วงโซ่จากการออกแบบนโยบายระดับสูง การปล่อยกำลังการผลิตในระดับวัตถุดิบจากระดับร้อยตันสู่หลักหมื่นตัน สู่การนำไปใช้อย่างรวดเร็วโดยผู้ผลิตแบตเตอรีชั้นนำ การศึกษาพบว่าเทคโนโลยีพรีลิไทเอชันได้กลายเป็นเทคโนโลยีพื้นฐานร่วมที่ขาดไม่ได้สำหรับระบบแบตเตอรีพลังงานจำเพาะสูง โดยเฉพาะแบตเตอรีกึ่งโซลิดสเตตและออลโซลิดสเตต มองไปข้างหน้า เมื่อราคาต่อตันของขั้วแอโนดซิลิคอนคาร์บอนลดลงต่ำกว่า 80,000 หยวนต่อตัน ตลาดเทคโนโลยีพรีลิไทเอชันคาดว่าจะเติบโตจากประมาณ 2.1 พันล้านดอลลาร์สหรัฐในปี 2025 เป็น 6 พันล้านดอลลาร์สหรัฐในปี 2031 และเจาะตลาดรถยนต์ราคาย่อมเยาได้อย่างต่อเนื่อง

สารบัญ

บทนำ: ความจำเป็นของพรีลิไทเอชัน

แนวทางเทคนิค: สี่แนวทางกระแสหลัก

การวิเคราะห์ต้นทุน: โครงสร้างและวิวัฒนาการ

การทำอุตสาหกรรม: ความก้าวหน้าในนโยบาย วัตถุดิบ และแบตเตอรี

แนวโน้ม: ความแตกต่างของแนวทาง การเจาะตลาด และการบูรณาการแนวตั้ง

ปัจจุบัน ในแบตเตอรีโซลิดสเตตและโซลิดลิควิด เทคโนโลยีพรีลิไทเอชันขั้วแอโนดกำลังพัฒนาเพื่อเอาชนะปัญหาการขยายตัวเชิงปริมาตรมากและการสร้างฟิล์ม SEI อย่างต่อเนื่องของขั้วแอโนดที่ใช้ซิลิคอนในแบตเตอรีเหลวทั่วไป

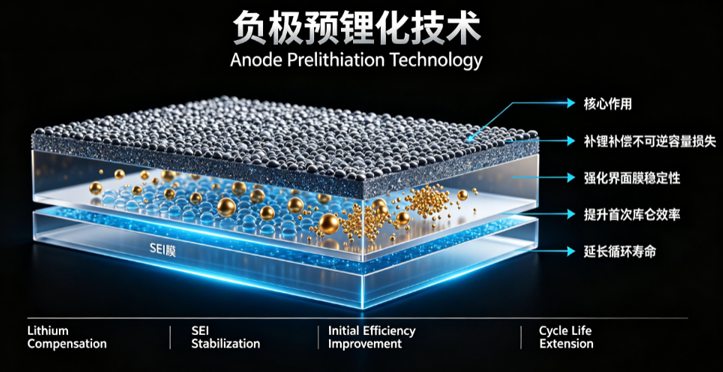

I. บทนำ: เหตุใดจึงต้องมีพรีลิไทเอชัน?

ระหว่างการอัดประจุครั้งแรกของแบตเตอรีลิเทียมไอออน ฟิล์มโซลิดอิเล็กโทรไลต์อินเทอร์เฟส (SEI) ก่อตัวบนผิวขั้วแอโนด กินลิเทียมไอออนแอกทีฟจากแคโทดอย่างผันกลับไม่ได้และทำให้เกิดการสูญเสียความจุ สำหรับขั้วแอโนดกราไฟต์ทั่วไป การสูญเสียนี้อยู่ที่ประมาณ 5%–10% สำหรับขั้วแอโนดที่ใช้ซิลิคอน เนื่องจากการขยายตัวเชิงปริมาตรมาก (ประมาณ 300%) ระหว่างการอัด/คายประจุ ฟิล์ม SEI จะแตกและก่อตัวใหม่ซ้ำๆ ทำให้เกิดการสูญเสียลิเทียมแอกทีฟที่รุนแรงกว่า และประสิทธิภาพคูลอมบิกเริ่มต้น (ICE) มักอยู่ที่ 70%–80% เท่านั้น

ด้วยความจุจำเพาะเชิงทฤษฎีสูงถึง 4,200 mAh/g มากกว่าสิบเท่าของขั้วแอโนดกราไฟต์ทั่วไป (372 mAh/g) ขั้วแอโนดที่ใช้ซิลิคอนได้รับการยอมรับว่าเป็นวัสดุขั้วแอโนดหลักสำหรับแบตเตอรีลิเทียมไอออนความหนาแน่นพลังงานสูงรุ่นต่อไป อย่างไรก็ตาม สองปัญหาคอขวดหลัก—ประสิทธิภาพคูลอมบิกเริ่มต้นต่ำและเสถียรภาพของวงจรต่ำ—ได้จำกัดการใช้งานจริงมาอย่างยาวนาน เทคโนโลยีพรีลิไทเอชัน—การนำแหล่งลิเทียมเพิ่มเติมเข้าสู่ระบบขั้วแอโนดก่อนการประกอบแบตเตอรีเพื่อชดเชยการสูญเสียลิเทียมที่ผันกลับไม่ได้ในรอบแรก—เป็นวิธีหลักในการเอาชนะปัญหาคอขวดนี้

II. ภาพรวมเทคโนโลยี: การวิเคราะห์แนวทางพรีลิไทเอชันกระแสหลัก

2.1 กรอบการจัดประเภทเทคนิค

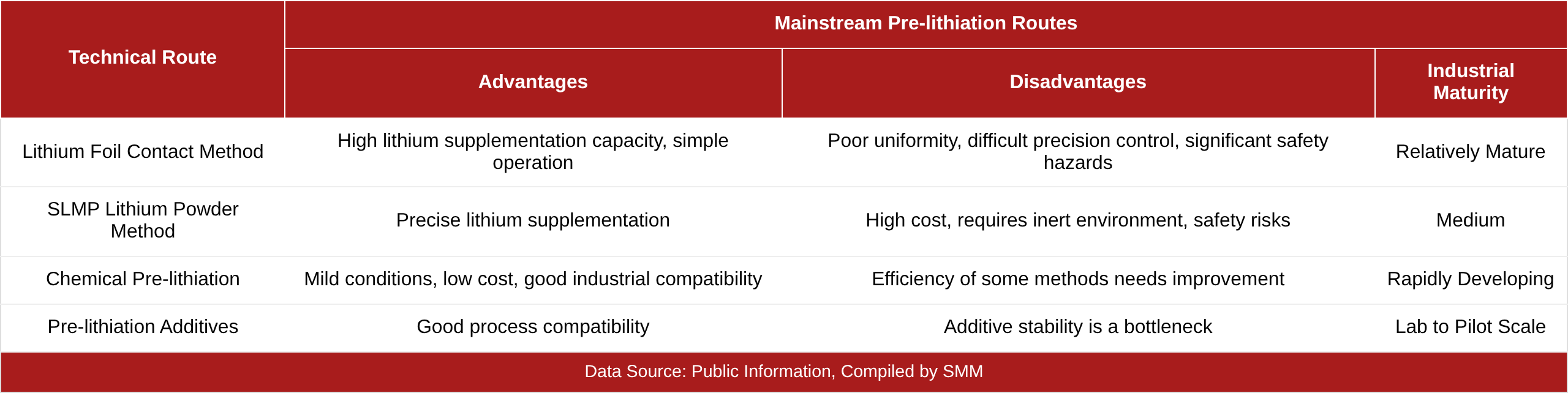

เทคโนโลยีพรีลิไทเอชัน ตามวิธีการนำแหล่งลิเทียมเข้าสู่ระบบ สามารถแบ่งออกเป็นสองประเภทหลัก: พรีลิไทเอชันขั้วแอโนดและการเสริมลิเทียมขั้วแคโทด พรีลิไทเอชันขั้วแอโนดเป็นแนวทางกระแสหลักที่มีความก้าวหน้าทางอุตสาหกรรมเร็วกว่า โดยหลักประกอบด้วยแนวทางเทคนิคดังต่อไปนี้: พรีลิไทเอชันการสัมผัสลิเทียมฟอยล์ พรีลิไทเอชันผงลิเทียมโลหะที่มีเสถียรภาพ (SLMP) พรีลิไทเอชันทางเคมี และสารเติมแต่งพรีลิไทเอชัน

2.2 พรีลิไทเอชันการสัมผัสลิเทียมฟอยล์

โดยการกดและสัมผัสลิเทียมฟอยล์โดยตรงกับแผ่นขั้วแอโนด ใช้ความต่างศักย์ระหว่างลิเทียมโลหะและวัสดุขั้วแอโนดเพื่อให้เกิดการแทรกสอดลิเทียมเข้าสู่ขั้วแอโนดเอง วิธีนี้มีข้อดีคือการดำเนินงานง่ายและความสามารถในการเสริมลิเทียมสูง แต่ระดับของพรีลิไทเอชันควบคุมได้ยากอย่างแม่นยำ: พรีลิไทเอชันไม่เพียงพอทำให้การปรับปรุงประสิทธิภาพคูลอมบิกเริ่มต้นมีจำกัด ในขณะที่พรีลิไทเอชันมากเกินไปอาจก่อตัวเป็นชั้นเคลือบลิเทียมโลหะบนผิวขั้วแอโนด ส่งผลต่อสมรรถนะแบตเตอรี นอกจากนี้ ลิเทียมฟอยล์มีข้อกำหนดด้านสิ่งแวดล้อมที่เข้มงวดมาก ก่อให้เกิดอันตรายด้านความปลอดภัย และเรียกร้องมาตรฐานอุปกรณ์สูง

2.3 พรีลิไทเอชันผงลิเทียมโลหะที่มีเสถียรภาพ (SLMP)

ผงลิเทียมโลหะที่มีเสถียรภาพพร้อมชั้นพาสซิเวชันเคลือบผิว (เช่น Li₂CO₃) ผสมกับน้ำยาขั้วแอโนดสำหรับการเคลือบ เมื่อเทียบกับลิเทียมฟอยล์ ผงลิเทียมช่วยให้ควบคุมระดับพรีลิไทเอชันได้ง่ายกว่าและปริมาณลิเทียมแม่นยำขึ้น อย่างไรก็ตาม ปฏิกิริยาเคมีของผงลิเทียมยังคงค่อนข้างสูง ทำให้การดำเนินงานจริงท้าทายและต้องใช้สภาพแวดล้อมก๊าซเฉื่อยเช่นกัน

2.4 พรีลิไทเอชันทางเคมี

ขั้วแอโนดถูกแช่ในสารเคมี (เช่น สารลิเทียมโพลีไซคลิกอะโรมาติก สารละลายลิเทียม-บิฟีนิล เป็นต้น) เพื่อให้เกิดการแทรกสอดลิเทียมล่วงหน้าผ่านปฏิกิริยาเคมี วิธีพรีลิไทเอชันทางเคมีนี้อ่อนโยน ต้นทุนต่ำ และเข้ากันได้กับการผลิตระดับอุตสาหกรรม แสดงศักยภาพในการใช้งานอย่างมาก กลยุทธ์พรีลิไทเอชันแบบสัมผัส "ตัวกลางปราศจากเกลือ" ที่พัฒนาโดยทีมศาสตราจารย์ Sun Yongming จากมหาวิทยาลัยวิทยาศาสตร์และเทคโนโลยีหัวจง ใช้ปฏิกิริยาที่เกิดขึ้นเองระหว่างตัวกลางและลิเทียมโลหะเพื่อสร้างลิเทียมไอออนในที่เกิดเหตุ บรรลุพรีลิไทเอชันที่สม่ำเสมอทั้งเชิงพื้นที่และเวลาในขั้วไฟฟ้า

2.5 สารเติมแต่งพรีลิไทเอชัน

สารเติมแต่งที่มีลิเทียมถูกนำเข้าสู่ขั้นตอนการเตรียมวัสดุขั้วแอโนดโดยตรง สารเติมแต่งพรีลิไทเอชันโลหะผสมลิเทียม-ซิลิคอนที่มีเสถียรภาพในสภาพแวดล้อมซึ่งพัฒนาโดยทีมของ Shao Huaiyu จากมหาวิทยาลัยมาเก๊า สามารถเพิ่มประสิทธิภาพคูลอมบิกเริ่มต้นของวัสดุขั้วแอโนดซิลิคอนออกไซด์จาก 78% เป็น 98.1% วิธีประเภทนี้มีความเข้ากันได้ดีกับกระบวนการผลิต แต่ต้องการเสถียรภาพของสารเติมแต่งที่สูงมาก

2.6 การเปรียบเทียบแนวทางเทคนิคต่างๆ

แผนภูมิ: เส้นทางพรีลิเธียชันกระแสหลัก

3. การวิเคราะห์ต้นทุน: ความคุ้มค่าทางเศรษฐกิจคือคอขวดหลักของการพัฒนาเชิงอุตสาหกรรม

3.1 องค์ประกอบของต้นทุน

ต้นทุนรวมของพรีลิเธียชันขั้วแอโนดอยู่ที่ประมาณ 80–150 หยวน/กิโลวัตต์ชั่วโมง ซึ่งสามารถเพิ่มความหนาแน่นพลังงานของแบตเตอรี่ได้ 15%–25% รายละเอียดต้นทุนโดยประมาณมีดังนี้:

ต้นทุนวัสดุ (แหล่งลิเธียม): คิดเป็นประมาณ 60% เป็นรายการต้นทุนที่ใหญ่ที่สุด

ค่าเสื่อมราคาอุปกรณ์:คิดเป็นประมาณ 15%

แรงงานและการใช้พลังงาน: คิดเป็นประมาณ 10%

ต้นทุนการควบคุมสภาพแวดล้อม:คิดเป็นประมาณ 15% (บรรยากาศเฉื่อย, การลดความชื้น ฯลฯ)

ต้นทุนแหล่งลิเธียมคิดเป็น 10%–15% ของต้นทุนวัสดุแบตเตอรี่ทั้งหมด ราคาที่สูงของโลหะลิเธียม ประกอบกับข้อกำหนดการควบคุมสภาพแวดล้อมที่เข้มงวดสำหรับลิเธียมฟอยล์/ผง ส่งผลให้ต้นทุนเซลล์แบตเตอรี่เพิ่มขึ้นอย่างมาก

3.2 แนวโน้มวิวัฒนาการของต้นทุน

การผลิตขนาดใหญ่กำลังลดต้นทุนลงอย่างมีนัยสำคัญ แผนกำลังการผลิตของผู้เล่นชั้นนำได้ก้าวข้ามระดับหมื่นตัน โดยต้นทุนต่อหน่วยลดลงกว่า 60% เมื่อเทียบกับปี 2020 ในปี 2025 อัตราการใช้กำลังการผลิตของอุตสาหกรรมสูงถึง 73% และอัตรากำไรขั้นต้นเฉลี่ยอยู่ที่ประมาณ 35%

ในปี 2025 การผลิตวัสดุแอโนดซิลิคอนคาร์บอนแบบพรีลิเธียตทั่วโลกสูงถึง 362 เมตริกตัน โดยมีราคาเฉลี่ยประมาณ 83,000 ดอลลาร์สหรัฐฯ/ตัน ด้วยการพัฒนาเทคโนโลยีและการผลิตจำนวนมาก ต้นทุนคาดว่าจะลดลงมากกว่า 40% ภายในปี 2030

3.3 ความท้าทายทางเศรษฐกิจ

แม้ต้นทุนจะลดลง แต่เทคโนโลยีพรีลิเธียชันยังคงเผชิญกับความท้าทายทางเศรษฐกิจหลายประการ:

ความผันผวนของราคาแหล่งลิเธียม: ราคาของโลหะลิเธียมได้รับผลกระทบอย่างมีนัยสำคัญจากตลาดลิเธียมคาร์บอเนตต้นน้ำ ซึ่งนำมาซึ่งความไม่แน่นอนในการส่งผ่านต้นทุน

ความซับซ้อนของกระบวนการ: ปัญหาต่างๆ เช่น ความเสถียรต่ำของสารพรีลิเธียชันและความเข้ากันได้ไม่เพียงพอกับระบบแบตเตอรี่ กำลังผลักดันให้กระบวนการซับซ้อนยิ่งขึ้น

ต้นทุนด้านความปลอดภัย: ธรรมชาติที่ไวต่อปฏิกิริยาของโลหะลิเธียมต้องการการควบคุมสภาพแวดล้อมที่เข้มงวด เพิ่มการลงทุนในสายการผลิตและต้นทุนการดำเนินงาน

เป้าหมายการลดต้นทุน: อุตสาหกรรมโดยทั่วไปเชื่อว่าราคาของแอโนดซิลิคอนคาร์บอนต้องลดลงต่ำกว่า 80,000 หยวน/ตัน เพื่อให้สามารถทดแทนแอโนดกราไฟต์ในวงกว้างได้

4. ความคืบหน้าสู่ความเป็นอุตสาหกรรม: จากระดับร้อยตันสู่หมื่นตัน

4.1 การสนับสนุนนโยบาย

แผนพัฒนา “แผนห้าปีฉบับที่ 15” ได้กำหนดให้วัสดุแอโนดฐานซิลิคอนเป็นหนึ่งในทิศทางการวิจัยและพัฒนาเชิงกลยุทธ์หลักในภาคส่วนพลังงานใหม่ การวางแนวนโยบายนี้ให้การสนับสนุนระดับสูงสุดแก่การนำเทคโนโลยีพรีลิเธียชันเข้าสู่เชิงพาณิชย์

4.2 ด้านวัสดุ: การขยายกำลังการผลิตอย่างรวดเร็ว

เสฉวน เทียนนัว จูเหนิง: ในเดือนธันวาคม 2025 เฟสแรกของโครงการวัสดุซิลิคอนออกไซด์พรีลิเธียตประสิทธิภาพสูงระดับร้อยตัน ณ ฐานสุยหนิง เริ่มการผลิตอย่างเป็นทางการ ด้วยเงินลงทุน 30 ล้านหยวน มีกำลังการผลิตพรีลิเธียตซิลิคอนออกไซด์ 500 เมตริกตันต่อปี และผลิตภัณฑ์ซิลิคอนคาร์บอน 50 เมตริกตันต่อปี รุ่นผลิตภัณฑ์ TNSO1580 มีความจุจำเพาะประมาณ 1,580 mAh/g ประสิทธิภาพคูลอมบิกเริ่มต้นประมาณ 89% และคงความจุได้มากกว่า 80% หลังผ่านกว่า 1,200 รอบ ผลิตภัณฑ์ได้เข้าสู่ขั้นตอนการจัดหาจำนวนน้อยจากผู้ผลิตแบตเตอรี่กำลังหลายราย

เหลียนชวง ลิเธียม เอนเนอร์ยี่: หนึ่งในไม่กี่รายในจีนที่เชี่ยวชาญเทคโนโลยีพรีลิเธียตซิลิคอนออกไซด์ ได้จัดหาที่ดินสำหรับสายการผลิต 10,000 ตัน/ปี แล้ว การติดตั้งอุปกรณ์และการทดสอบสำหรับสายการผลิตเฟสแรก 2,000 ตันอยู่ในระหว่างดำเนินการ คาดว่าจะเริ่มผลิตได้ในช่วงครึ่งหลังของปี 2026

BTR: ในฐานะผู้บุกเบิกด้านแอโนดฐานซิลิคอนในจีน มีกำลังการผลิตแอโนดฐานซิลิคอน 12,500 ตัน/ปี แล้ว

การดำเนินงานอื่นๆ: ผลิตภัณฑ์แอโนดซิลิคอนคาร์บอน CVD ของชิงเต่า เจิ้งหวัง ได้ออกจากสายการผลิตแล้ว; โครงการเฟสแรกของการผลิตแอโนดซิลิคอนคาร์บอน 20,000 ตัน/ปี ของมองโกเลียใน กุ้ยหยวน ซินเหนิง เริ่มดำเนินการแล้ว; หลานโจว จือเต๋อ เสร็จสิ้นการระดมทุนรอบ D+ โดยได้รับการลงทุนเชิงกลยุทธ์พิเศษจาก Puquan Capital ของ CATL

4.3 ด้านแบตเตอรี่: ผู้เล่นระดับแนวหน้าเร่งนำมาใช้

ปัจจุบัน บริษัทหลายสิบแห่งในห่วงโซ่อุตสาหกรรมแบตเตอรี่ทั่วโลกมีส่วนร่วมในการวิจัยและพัฒนาวัสดุแอโนดฐานซิลิคอน ผู้ผลิตแบตเตอรี่ระดับแนวหน้า เช่น CATL, EVE, Gotion High-tech, Farasis Energy, Sunwoda และ SVOLT Energy Technology ล้วนกำลังนำแอโนดฐานซิลิคอนมาใช้อย่างแข็งขัน

CATL: ได้รับเทคโนโลยีแอโนดซิลิคอนคาร์บอนเฟสไอระเหยรุ่นที่สามผ่านการลงทุนในหลานโจว จือเต๋อ

Sunwoda: ได้ใช้กระบวนการแบตเตอรี่แอโนดซิลิคอนคาร์บอนอย่างแพร่หลายในภาคอุปโภคบริโภค โดยมีอัตราการผสมซิลิคอนที่ 5%–10% ในผลิตภัณฑ์สำหรับผู้บริโภคในปี 2024 และคาดว่าจะเพิ่มขึ้นเป็น 10%–15% ในปี 2025

EVE: ได้ยื่นจดสิทธิบัตรที่เกี่ยวข้องกับแอโนดฐานซิลิคอนแบบพรีลิเธียต

4.4 ความก้าวหน้าด้านการวิจัยและพัฒนา: จากห้องปฏิบัติการสู่เชิงพาณิชย์

ทีมของ Shao Huaiyu แห่งมหาวิทยาลัยมาเก๊า: พัฒนาสารเติมแต่งพรีลิเธียชันโลหะผสมลิเธียม-ซิลิคอนที่เสถียรต่อสิ่งแวดล้อม ซึ่งช่วยเพิ่มประสิทธิภาพคูลอมบิกเริ่มต้นของแอโนดซิลิคอนออกไซด์จาก 78% เป็น 98.1% การผลิตทดลองระดับกิโลกรัมเสร็จสมบูรณ์แล้ว และกำลังอยู่ระหว่างการตรวจสอบร่วมกับผู้ผลิตแบตเตอรี่ลิเธียมชั้นนำในประเทศ

ทีมของ Zou Ruqiang แห่งมหาวิทยาลัยปักกิ่ง: เสนอกลยุทธ์การเติมลิเธียมแอโนดในแหล่งกำเนิดและการสร้างพื้นผิวฟลูออริเนชันใหม่ใกล้พื้นผิวแคโทด ซึ่งขับเคลื่อนความสำเร็จเชิงพาณิชย์สำหรับแบตเตอรี่ลิเธียมเมทัลแบบไม่มีแอโนดที่มีความหนาแน่นพลังงานสูง

ทีมของ Wu Jianfei แห่งสถาบันพลังงานชีวภาพและเทคโนโลยีกระบวนการชีวภาพชิงเต่า: เสนอกลยุทธ์แบบผสาน “พรีลิเธียชัน-ป้อมปราการ” ที่เกี่ยวข้องกับ “ซิลิคอนพรุนคล้ายหินบะซอลต์ + Li₁₃Si₄” ซึ่งบรรลุความก้าวหน้าอย่างมีนัยสำคัญในการเพิ่มประสิทธิภาพของแบตเตอรี่โซลิดสเตตทั้งหมดแบบซัลไฟด์ที่ใช้แอโนดซิลิคอน

5. ขนาดและแนวโน้มในอนาคต

5.1 การคาดการณ์ขนาดตลาด

แผนภูมิ-: การคาดการณ์ตลาดเทคโนโลยีการพรีลิเทียต

5.2 การคาดการณ์อัตราการเจาะตลาด

สมมติว่าอัตราการเจาะตลาดและปริมาณการผสมเพิ่มขึ้นอย่างมีนัยสำคัญ ปริมาณการใช้วัสดุขั้วแอโนดซิลิคอน (วัสดุบริสุทธิ์) ทั่วโลกจะเติบโตอย่างมากในช่วงปี 2027 ถึง 2030 ภาคอุปกรณ์อิเล็กทรอนิกส์สำหรับผู้บริโภคกลายเป็นสถานการณ์การใช้งานขนาดใหญ่ครั้งแรกสำหรับขั้วแอโนดซิลิคอน ในภาคแบตเตอรี่กำลัง ขั้วแอโนดซิลิคอนได้ก้าวกระโดดไปข้างหน้า

5.3 แนวโน้มสำคัญ

แนวโน้มที่ 1: การแยกทางและการบรรจบกันของเส้นทางเทคโนโลยี

ขั้วแอโนดซิลิคอนคาร์บอน CVD ระดับสูง ด้วยข้อได้เปรียบในการออกแบบโครงสร้าง สามารถลดการพึ่งพาการพรีลิเทียตได้อย่างมาก ซึ่งช่วยลดต้นทุนเพิ่มเติม ซึ่งหมายความว่าเทคโนโลยีการพรีลิเทียตในอนาคตจะแยกทาง: เส้นทางซิลิคอนออกไซด์ระดับล่างจะพึ่งพาการพรีลิเทียตเพื่อปรับปรุงประสิทธิภาพคูลอมบิกเริ่มต้น ในขณะที่เส้นทางซิลิคอนคาร์บอนระดับสูงจะมุ่งหาทางลดการพึ่งพาการพรีลิเทียต ในขณะเดียวกัน การบรรจบกันของเทคโนโลยีการพรีลิเทียตกับแบตเตอรี่โซลิดสเตตก็เร่งขึ้น วัสดุซิลิคอนออกไซด์ที่ผ่านการพรีลิเทียตนั้นเหมาะเป็นพิเศษสำหรับเส้นทางเทคโนโลยีแบตเตอรี่ชนิดของเหลวความหนาแน่นพลังงานสูง ลูกผสมของเหลว-ของแข็ง และแบตเตอรี่โซลิดสเตตทั้งหมด

แนวโน้มที่ 2: การเจาะจากกลุ่มตลาดระดับสูงสู่ตลาดทั่วไป

ขั้วแอโนดซิลิคอนที่ผ่านการพรีลิเทียตในปัจจุบันใช้เป็นหลักในผลิตภัณฑ์ดิจิทัลระดับสูง รถยนต์ไฟฟ้าระดับสูง และแบตเตอรี่โซลิดสเตต และคาดว่าจะเจาะเข้าสู่กลุ่มยานยนต์ตลาดทั่วไปหลังปี 2028 เมื่อต้นทุนลดลงอย่างต่อเนื่องและกำลังการผลิตถูกปล่อยออกมา อัตราการเจาะตลาดของขั้วแอโนดซิลิคอนในภาคแบตเตอรี่กำลังคาดว่าจะเกิน 15%

แนวโน้มที่ 3: การบูรณาการแนวดิ่งที่เร่งขึ้นของห่วงโซ่อุตสาหกรรม

ตั้งแต่วัตถุดิบต้นน้ำ เช่น โลหะซิลิคอน ไซเลน และคาร์บอนพรุน ไปจนถึงกระบวนการพรีลิเทียตกลางน้ำ และการผลิตแบตเตอรี่ปลายน้ำ องค์กรทั่วทุกส่วนของห่วงโซ่อุตสาหกรรมต่างเร่งการปรับใช้และการบูรณาการ ยักษ์ใหญ่ด้านแบตเตอรี่อย่าง CATL กำลังล็อคเทคโนโลยีต้นน้ำผ่านการลงทุนเชิงกลยุทธ์ ในขณะที่บริษัทวัสดุกำลังยึดส่วนแบ่งการตลาดผ่านการขยายกำลังการผลิต

แนวโน้มที่ 4: การลดต้นทุนคือหัวข้อนิรันดร์

ฉันทามติของอุตสาหกรรมคือราคาต่อตันของขั้วแอโนดซิลิคอนคาร์บอนจำเป็นต้องลดลงต่ำกว่า 80,000 หยวนการผลิตขนาดใหญ่ การปรับปรุงกระบวนการผลิต และความก้าวหน้าทางเทคโนโลยีจะร่วมกันลดต้นทุน โดยคาดว่าต้นทุนจะลดลงมากกว่า 40% จากระดับปัจจุบันภายในปี 2030 และเมื่อต้นทุนลดลงสู่ระดับที่เหมาะสมเท่านั้น แอโนดซิลิคอนที่ผ่านการพรีลิเทียตจึงจะสามารถทดแทนแอโนดกราไฟต์ในระดับขนาดใหญ่ได้อย่างแท้จริง

6. บทสรุป

เทคโนโลยีการพรีลิเทียตแอโนดกำลังอยู่ในจุดเปลี่ยนสำคัญจากการตรวจสอบทางเทคนิคไปสู่การผลิตจำนวนมาก ด้านนโยบาย มีการสนับสนุนเชิงยุทธศาสตร์จาก “แผนห้าปีฉบับที่ 15” ด้านอุปทาน กำลังการผลิตกำลังขยายจากระดับร้อยตันสู่ระดับหมื่นตัน และด้านอุปสงค์ ผู้ผลิตแบตเตอรี่ชั้นนำกำลังเร่งนำไปใช้ ตลาดเทคโนโลยีพรีลิเทียตทั่วโลกมีมูลค่าประมาณ 2.1 พันล้านดอลลาร์สหรัฐในปี 2025 และคาดการณ์ว่าจะเพิ่มขึ้นเป็น 6 พันล้านดอลลาร์สหรัฐภายในปี 2031

อย่างไรก็ตาม เส้นทางสู่การพัฒนาอุตสาหกรรมไม่ได้ปราศจากอุปสรรค ต้นทุนแหล่งลิเทียมที่สูง ความซับซ้อนของกระบวนการ ความเสี่ยงด้านความปลอดภัย และแรงกดดันในการลดต้นทุนยังคงเป็นอุปสรรคที่ต้องเอาชนะ ในอีก 5 ปีข้างหน้า ผู้ที่สามารถบรรลุความก้าวหน้าทั้งสามมิติ ได้แก่ การควบคุมต้นทุน ความแม่นยำทางเทคนิค และขีดความสามารถในการผลิตขนาดใหญ่ จะได้เปรียบในการแข่งขันวัสดุแอโนดยุคหน้า เทคโนโลยีการพรีลิเทียตไม่เพียงเกี่ยวข้องกับการนำแอโนดซิลิคอนไปใช้ในอุตสาหกรรม แต่ยังมีความสำคัญต่อการที่แบตเตอรี่ลิเทียมไอออนจะสามารถทะลุเพดานความหนาแน่นพลังงาน 300 วัตต์-ชั่วโมง/กก. และก้าวเข้าสู่ยุคใหม่ที่ 400 วัตต์-ชั่วโมง/กก. หรือแม้แต่ 500 วัตต์-ชั่วโมง/กก.

โทร: 021-20707860 (หรือเพิ่ม WeChat 13585549799) หยาง เฉาซิง ขอบคุณ

ข้อมูลที่เกี่ยวข้อง

![[บทวิเคราะห์ SMM Separator ประจำสัปดาห์] ราคาโดยรวมยังคงทรงตัวในสัปดาห์นี้](https://imgqn.smm.cn/usercenter/fblvS20251217171729.png)

![แกรไฟต์เทียมมีเสถียรภาพและปรับตัวขึ้น, แกรไฟต์ธรรมชาติเคลื่อนไหวไซด์เวย์และทะลุยาก [SMM รายงานสรุปรายสัปดาห์ตลาดวัตถุดิบแอโนดแบตเตอรี่ลิเธียม]](https://imgqn.smm.cn/usercenter/zJWny20251217171726.jpg)

![ค่าธรรมเนียมแปรรูปกราฟิไทเซชันทรงตัวต่ำกว่าจุดคุ้มทุนของอุตสาหกรรม [SMM Lithium Battery Anode Raw Material Market Weekly Review]](https://imgqn.smm.cn/usercenter/ajAmi20251217171726.jpg)