แนวโน้มราคา

ในช่วงครึ่งแรกของปี 2026 ราคาลิเทียมไฮดรอกไซด์ในประเทศเป็นไปตามทิศทาง “พุ่งสูง – ผันผวนในระดับสูง – อ่อนตัวลง” โดยจุดศูนย์กลางราคาปรับขึ้นก่อนแล้วจึงลดลง ท่ามกลางปัจจัยหลากหลายที่ส่งผลกระทบ

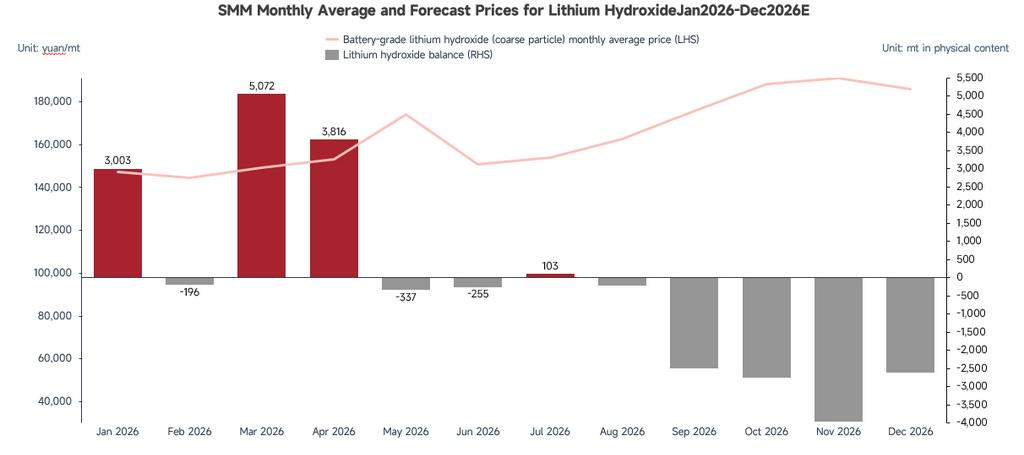

มกราคม: ราคาพุ่งขึ้นอย่างรวดเร็ว การปิดซ่อมบำรุงแบบกระจุกตัวของผู้ผลิตเกลือลิเทียมรายใหญ่ทำให้อุปทานในตลาดสปอตตึงตัว ประกอบกับต้นทุนลิเทียมคาร์บอเนตและสินแร่ลิเทียมที่เพิ่มขึ้นต่อเนื่อง ผู้ผลิตเกลือลิเทียมจึงยืนราคาอย่างแข็งขัน ผลักดันราคาเฉลี่ยรายเดือนเพิ่มขึ้น 65% เมื่อเทียบกับเดือนก่อน แม้ว่าผู้ผลิตวัสดุสามธาตุจะยังคงซื้อแบบทันเวลาและระมัดระวังคำสั่งซื้อสปอต และมีการนำเข้ากลับมาบางส่วนเนื่องจากส่วนต่างราคาใน-ต่างประเทศ แต่ภาวะอุปทานตึงตัวและการหนุนจากต้นทุนยังคงดันราคาขึ้นสู่ระดับสูง

กุมภาพันธ์: ราคาผันผวนในระดับสูงพร้อมปริมาณการซื้อขายที่บางตา ปัจจัยมหภาคกดดันราคาลิเทียมโดยรวมให้ลดลง แต่ผู้ผลิตยังคงยืนราคาอย่างแข็งขัน ผู้ผลิตวัสดุสามธาตุปลายน้ำมีสต็อกเพียงพอและบางส่วนเข้าสู่ช่วงซ่อมบำรุง ทำให้ปัญหาขาดแคลนวัตถุดิบคลี่คลาย การจัดซื้อส่วนใหญ่อิงตามราคาเฉลี่ยรายเดือน ในช่วงวันหยุดตรุษจีน การขนส่งลิเทียมไฮดรอกไซด์ซึ่งจัดเป็นสารเคมีอันตรายหยุดชะงัก นำไปสู่ช่วงเงียบตามฤดูกาล อุปสงค์การเติมสต็อกหลังเทศกาลซบเซา จำกัดแรงส่งขาขึ้น ราคาจึงแกว่งตัวอย่างกว้างตลอดทั้งเดือน

มีนาคม: อัตราการเพิ่มขึ้นแคบลงอย่างชัดเจน คำสั่งซื้อจากผู้ผลิตเซลล์ไม่เป็นไปตามคาด และคำสั่งซื้อวัสดุสามธาตุใหม่มีจำกัด นอกจากนี้ การเพิ่มขึ้นของวัสดุที่ลูกค้าจัดหามาให้ในช่วงกลางเดือน ทำให้อุปสงค์สปอตลดลงอย่างมาก การซื้อขายจึงเงียบเหงา และช่องทางการขึ้นราคาหยุดชะงัก ราคาเฉลี่ยรายเดือนเพิ่มขึ้นเพียง 3.4% เมื่อเทียบกับเดือนก่อน

เมษายน: ราคาลดก่อนแล้วจึงเพิ่ม ในครึ่งแรก คำสั่งซื้อวัสดุสามธาตุใหม่มีน้อยและอุปสงค์สปอตหายาก กดดันราคาเล็กน้อย ในครึ่งหลัง การเติมสต็อกก่อนวันหยุดและคำสั่งซื้อใหม่ทำให้ผู้ผลิตวัสดุสามธาตุสอบถามราคามากขึ้น ขณะที่ราคาลิเทียมคาร์บอเนตและสินแร่ที่พุ่งสูงดึงราคาลิเทียมไฮดรอกไซด์ขึ้นตาม ราคาเฉลี่ยรายเดือนเพิ่มขึ้น 2.73% เมื่อเทียบกับเดือนก่อน

พฤษภาคม: ราคาขึ้นแล้วจึงลง ในครึ่งแรก ความคาดหวังอุปสงค์เชิงบวกและปัญหาอุปทานทำให้ราคาลิเทียมคาร์บอเนตและสินแร่สูงขึ้น ดึงลิเทียมไฮดรอกไซด์ขึ้นตาม ในครึ่งหลัง ความรู้สึกตลาดอ่อนแอลง มีการซื้อขายผ่านการเจรจาระหว่างผู้ค้าและโรงงานผู้ผลิต เมื่อแนวโน้มอุปสงค์ของวัสดุสามธาตุชัดเจนขึ้น ผู้ผลิตต้นน้ำเริ่มลดการยืนราคา ราคาจึงปรับลดลงเล็กน้อย ราคาเฉลี่ยรายเดือนอยู่ที่ 174,000 หยวน/ตัน เพิ่มขึ้น 13.6% เมื่อเทียบกับเดือนก่อน

มิถุนายน: ราคาลดลงอย่างเห็นได้ชัด พร้อมความผันผวนในช่วงราคาที่รุนแรงขึ้น ปัญหาอุปทานด้านทรัพยากรลิเทียมที่เกิดบ่อยครั้งเพิ่มความผันผวนของตลาดอย่างมีนัยสำคัญ ผู้ถือสินค้าจึงใช้ท่าทีระมัดระวังและเสนอราคาสอดคล้องกับตลาด ผู้ผลิตต้นน้ำปรับราคาอย่างยืดหยุ่น ขณะที่ผู้ค้ายังคงให้ส่วนลดสูง (เกิน 15,000 หยวน/ตัน เมื่อเทียบกับสัญญาหลักลิเทียมคาร์บอเนตในตลาดฟิวเจอร์ส) ด้านอุปสงค์ ความต้องการวัสดุสามธาตุโดยรวมยังอ่อนแอเมื่อเทียบกับเดือนก่อน แต่ในช่วงราคา 135,000–145,000 หยวน/ตัน ผู้ซื้อปลายน้ำแสดงความเต็มใจสูงที่จะสะสมสต็อกเมื่อราคาลดลง เป็นแรงหนุนที่ระดับล่าง และเพิ่มความผันผวนในช่วงราคา ราคาเฉลี่ยรายเดือนลดลง 11.52% เมื่อเทียบกับเดือนก่อน

เมื่อพิจารณาแนวโน้มราคา ความสัมพันธ์ระหว่างราคาลิเทียมไฮดรอกไซด์กับราคาฟิวเจอร์สลิเทียมคาร์บอเนตแข็งแกร่งขึ้นในช่วงหกเดือนที่ผ่านมา ส่วนหนึ่งเป็นเพราะผู้ผลิตต้นน้ำใช้สูตร “ราคาลิเทียมคาร์บอเนต × ค่าสัมประสิทธิ์ส่วนลด” เป็นราคาขั้นต่ำในการกำหนดราคา ในอีกด้านหนึ่ง ผู้ค้าใช้ประโยชน์จากส่วนต่างราคาระหว่างลิเทียมไฮดรอกไซด์ในประเทศและต่างประเทศ และระหว่างไฮดรอกไซด์กับคาร์บอเนต โดยนำเข้าลิเทียมไฮดรอกไซด์และตั้งราคาขายโดยอิงกับฟิวเจอร์สลิเทียมคาร์บอเนต ตอกย้ำความเชื่อมโยงด้านราคานี้

การผลิต

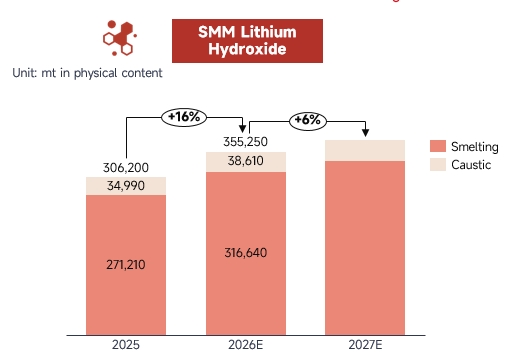

ในช่วงครึ่งแรกของปี 2026 ปริมาณผลผลิตลิเทียมไฮดรอกไซด์ในประเทศรวมอยู่ที่ 172,000 ตัน เพิ่มขึ้น 21% เมื่อเทียบกับปีก่อน โดยมีอุปสงค์ปลายน้ำที่ค่อนข้างแข็งแกร่ง และมีการเติบโตเพิ่มขึ้นอย่างเห็นได้ชัด เมื่อพิจารณาตามโครงสร้างผลผลิต กลุ่มการกลั่นมีสัดส่วนมากที่สุดประมาณ 88% ในกลุ่มนี้ การทยอยเพิ่มกำลังการผลิตของสายการผลิตใหม่จากบริษัทชั้นนำช่วยเพิ่มปริมาณบางส่วน ขณะที่ผู้ประกอบการรายอื่นยังคงผลิตอย่างต่อเนื่องโดยมีคำสั่งซื้อจากปลายน้ำหนุนหลัง ส่งผลให้กลุ่มการกลั่นโดยรวมเพิ่มขึ้น 18% เมื่อเทียบกับปีก่อน สำหรับกลุ่มการกัดกร่อน ผู้ผลิตที่ยังดำเนินงานส่วนใหญ่ยังคงดำเนินการอย่างมีเสถียรภาพ และอัตราการกระจุกตัวของตลาด (CR5) ในครึ่งปีแรกสูงถึง 72% สะท้อนว่าตลาดยังคงมีการรวมศูนย์สูง

จากมุมมองอัตราการใช้กำลังการผลิต แม้ว่าบางส่วนของกำลังการผลิตจะถูกปรับเปลี่ยนไปผลิตลิเทียมคาร์บอเนต แต่อัตราการเดินเครื่องของอุตสาหกรรมลิเทียมไฮดรอกไซด์ในช่วงหกเดือนที่ผ่านมายังคงอยู่ต่ำกว่า 50% แสดงให้เห็นถึงแนวโน้มกำลังการผลิตส่วนเกินอย่างต่อเนื่อง

ต้นทุนและกำไร: สำหรับกลุ่มการกลั่น วัตถุดิบสินแร่ลิเทียมยังคงค่อนข้างตึงตัวในครึ่งแรกของปี 2026 ราคาสินแร่อยู่ในระดับสูงและมีความสัมพันธ์อย่างใกล้ชิดกับราคาลิเทียมคาร์บอเนต เป็นแรงหนุนต้นทุนที่แข็งแกร่งสำหรับลิเทียมไฮดรอกไซด์ ดังนั้น ผู้ผลิตที่ไม่ได้ครบวงจรจึงเผชิญแรงกดดันด้านราคาขายอย่างเห็นได้ชัด และราคาขายลดราคาของพวกเขาก็ไม่ได้ลดลงอีก ซึ่งช่วยหนุนกำไรส่วนเพิ่ม ณ ระดับราคาปัจจุบัน สำหรับกลุ่มการกัดกร่อน อุปทานเกลือลิเทียมจากบ่อเกลือเพิ่มขึ้นในช่วงหกเดือนที่ผ่านมา ทำให้วัตถุดิบสำหรับการกัดกร่อนค่อนข้างเพียงพอ ความเชื่อมโยงระหว่างราคาซื้อจริงกับราคาเสนอของคาร์บอเนตเกรดอุตสาหกรรมอ่อนแอลง ซึ่งช่วยลดแรงกดดันต้นทุนสำหรับผู้ประกอบการที่ซื้อลิเทียมคาร์บอเนตจากภายนอก ทำให้กลุ่มการกัดกร่อนมีกำไรจริงดีกว่าที่ประมาณการทางทฤษฎี

การนำเข้าและส่งออก

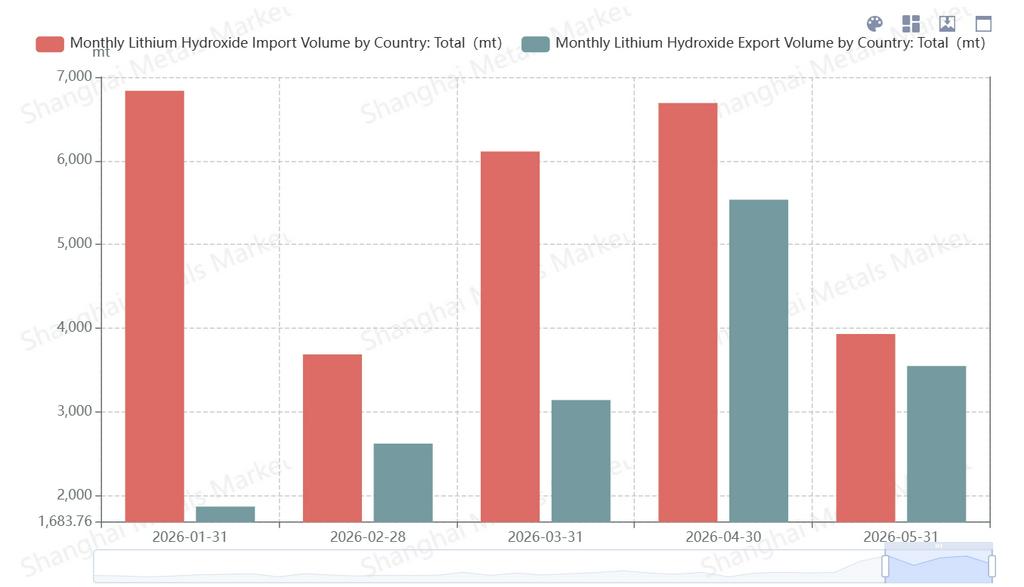

ภาพรวมการนำเข้าและส่งออกมีการพลิกกลับอย่างเห็นได้ชัด ด้านการส่งออก ตั้งแต่ครึ่งหลังของปี 2025 ผู้ผลิตวัสดุสามธาตุในต่างประเทศบางรายหันไปว่าจ้างผู้รับจ้างแปรรูปในประเทศ ทำให้ผลิตภัณฑ์ที่ควรจะส่งออกกลับถูกส่งมอบในประเทศแทน ซึ่งกดดันปริมาณการส่งออก ในเวลาเดียวกัน อุปสงค์วัสดุสามธาตุในต่างประเทศยังคงซบเซาอย่างต่อเนื่อง ลดความต้องการลิเทียมไฮดรอกไซด์จากจีนของผู้ซื้อต่างประเทศ ประกอบกับการทยอยเพิ่มกำลังการผลิตของสายการผลิตในต่างประเทศ ทำให้ปริมาณการส่งออกในช่วงหกเดือนที่ผ่านมาอยู่ในระดับต่ำ ด้านการนำเข้า อุปสงค์ในต่างประเทศที่อ่อนแอ สต็อกสะสมที่สูง และโอกาสในการทำกำไรจากส่วนต่างราคา ผลักดันให้ปริมาณการนำเข้าคงอยู่ในระดับค่อนข้างสูง ตอกย้ำแนวโน้มการเป็นผู้นำเข้าสุทธิ

ดุลอุปสงค์–อุปทานและสินค้าคงคลัง

ข้อมูลการนำเข้าที่พุ่งสูงทำให้เดือนส่วนใหญ่ในครึ่งปีแรกมีอุปทานส่วนเกิน อย่างไรก็ตาม เมื่อพิจารณาจากผลิตภัณฑ์ลิเทียมไฮดรอกไซด์ที่สามารถใช้งานได้โดยตรง ตลาดโดยรวมยังอยู่ในภาวะตึงตัวค่อนข้างสมดุล ซึ่งเป็นแรงสนับสนุนที่มีประสิทธิภาพต่อการควบคุมราคาของต้นน้ำ

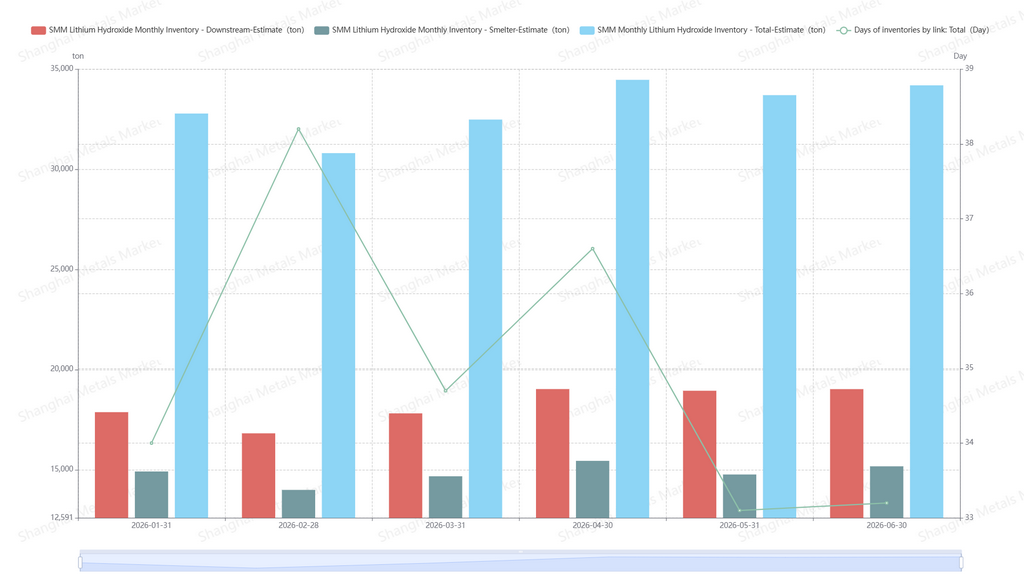

สำหรับสินค้าคงคลัง ระดับสต็อกลิเทียมไฮดรอกไซด์ในปัจจุบันปรับตัวดีขึ้นอย่างมีนัยสำคัญเมื่อเทียบกับช่วงเดียวกันของปีก่อน สาเหตุหลักสองประการ ประการแรก สต็อกบางส่วนถูกดูดซับเข้าสู่ตลาดโดยการเปลี่ยนเป็นลิเทียมคาร์บอเนต ประการที่สอง ผู้ผลิตที่ยังดำเนินงานปรับจังหวะการผลิตอย่างยืดหยุ่น ทำให้จำนวนวันสต็อกในปัจจุบันอยู่ที่ประมาณหนึ่งเดือน

แนวโน้มในอนาคต

เมื่อมองไปข้างหน้า แม้ว่าแนวทาง LFP จะยังคงบีบอัดแนวทางวัสดุสามธาตุ แต่วัสดุสามธาตุยังไม่มีคู่แข่งในกลุ่มนิกเกิลสูง นอกจากนี้ ความได้เปรียบด้านต้นทุนของวัสดุกลุ่ม 6-series ยังมอบโอกาสเพิ่มเติมให้กับแนวทางสามธาตุ เมื่ออิงจากกำหนดการผลิตของผู้ใช้ปลายทาง คาดว่าอุปสงค์จากแบตเตอรี่สามธาตุสำหรับยานยนต์ในครึ่งหลังของปี 2026 จะยังคงมีผลการดำเนินงานที่ดี โดยเพิ่มขึ้นประมาณ 36% เมื่อเทียบกับครึ่งแรก ซึ่งจะขับเคลื่อนให้ผลผลิตวัสดุสามธาตุในครึ่งหลังเพิ่มขึ้นประมาณ 7% ตามลำดับ ในขณะที่วัสดุสามธาตุยังคงมุ่งไปสู่ปริมาณนิกเกิลที่สูงขึ้น นี่จึงนำมาซึ่งแนวโน้มอุปสงค์ที่เพิ่มขึ้นสำหรับลิเทียมไฮดรอกไซด์ ขณะเดียวกัน เมื่อพิจารณาว่าสายการผลิตลิเทียมไฮดรอกไซด์ส่วนใหญ่มีความสามารถในการสลับการผลิตหรือการทำให้บริสุทธิ์ด้วยกระบวนการคาร์บอเนตได้อย่างยืดหยุ่น จึงคาดว่าผลผลิตลิเทียมไฮดรอกไซด์จะเพิ่มขึ้นประมาณ 6% ตามลำดับ ประกอบกับการฟื้นตัวเล็กน้อยของอุปสงค์วัสดุสามธาตุในต่างประเทศ ดุลอุปสงค์-อุปทานของลิเทียมไฮดรอกไซด์จึงคาดว่าจะยังคงตึงตัวต่อไปจนถึงปี 2026–2027

ในด้านราคา ภายใต้โครงสร้างตลาดที่มีอุปทานกระจุกตัวสูง ราคาลิเทียมไฮดรอกไซด์ถูกกำหนดโดยพลวัตอุปสงค์-อุปทานของห่วงโซ่อุตสาหกรรมของตนเองเป็นหลัก และเคลื่อนไหวตามแนวโน้มราคาสินแร่ลิเทียมและเกลือลิเทียมอย่างใกล้ชิด ปัจจุบันราคากำลังแกว่งตัวในช่วงเหนือระดับ 150,000 หยวน/ตัน

พัฒนาการด้านฟิวเจอร์ส

เกี่ยวกับฟิวเจอร์สลิเทียมไฮดรอกไซด์ มีความเคลื่อนไหวที่เกี่ยวข้องอย่างคึกคักในไตรมาสที่สอง

ตลาดหลักทรัพย์ล่วงหน้ากว่างโจว (GFEX) และสาขาลิเทียมของสมาคมอุตสาหกรรมโลหะนอกกลุ่มเหล็กแห่งประเทศจีนต่างระบุอย่างชัดเจนว่าจะยังคงเสริมสร้างความร่วมมือและร่วมกันผลักดันการจดทะเบียนซื้อขายผลิตภัณฑ์ฟิวเจอร์สในห่วงโซ่ลิเทียม เช่น ลิเทียมไฮดรอกไซด์ ร่างข้อคิดเห็นของแผนพัฒนาเศรษฐกิจและสังคมแห่งชาติระยะ 5 ปี ฉบับที่ 15 ของเมืองกว่างโจวในส่วนการเงินยังสนับสนุน GFEX ในการเปิดตัวฟิวเจอร์สพลังงานใหม่ เช่น ลิเทียมไฮดรอกไซด์ อย่างชัดเจน

ในภาคอุตสาหกรรม บริษัทต่างๆ ดำเนินการติดตามอย่างรวดเร็ว ในเดือนมิถุนายน Yahua Group, Shengxin Lithium Energy และ Tianqi Lithium ต่างประกาศว่าจะยื่นขอสถานะคลังสินค้าโรงงานที่กำหนดสำหรับลิเทียมไฮดรอกไซด์จาก GFEX นอกจากนี้ ที่ประชุมผู้ถือหุ้นของ Milkyway ยังอนุมัติข้อเสนอให้บริษัทย่อยยื่นขอเป็นคลังสินค้าส่งมอบที่กำหนดสำหรับลิเทียมไฮดรอกไซด์เกรดแบตเตอรี่ที่ GFEX ตามรายงานข่าว ผู้ผลิตเกลือลิเทียม (Ganfeng Lithium, Tianqi Lithium, Yahua Group ฯลฯ) ได้วางตำแหน่งในระบบคลังสินค้าโรงงานแล้ว อย่างไรก็ตาม เนื่องจากข้อกำหนดการจัดเก็บที่มีความเสี่ยงสูงของลิเทียมไฮดรอกไซด์ – เช่น การกัดกร่อนรุนแรง ปฏิกิริยาคายความร้อนกับน้ำ และความจำเป็นในการป้องกันด้วยก๊าซเฉื่อย – ก่อนหน้านี้จึงไม่มีผู้เล่นด้านโลจิสติกส์รายใดเข้ามาในกลุ่มนี้

ในด้านตลาด ผู้ค้าบางรายได้เตรียมการไว้ล่วงหน้าเพื่อรอการเปิดตัวฟิวเจอร์ส และจำนวนผู้ค้าที่มีส่วนร่วมในการค้านำเข้าลิเทียมไฮดรอกไซด์เพิ่มขึ้นอย่างเห็นได้ชัด

โดยสรุป การเตรียมการสำหรับการจดทะเบียนฟิวเจอร์สลิเทียมไฮดรอกไซด์กำลังดำเนินไปอย่างเป็นขั้นตอน โดยมีสัญญาณบวกจากภาครัฐและโครงสร้างพื้นฐานด้านอุตสาหกรรมที่เร่งพัฒนา

![ราคาโคบอลต์กลั่น H1 พุ่งขึ้นกว่า 97% เมื่อเทียบกับปีก่อน ความต้องการยังคงเป็นจุดสนใจหลัก ตลาดจะคาดหวังอะไรได้บ้างในอนาคต? [การสังเกตการณ์รายสัปดาห์]](https://imgqn.smm.cn/usercenter/oVqJl20251217171730.jpg)

![[SMM Analysis] ขี่กระแสลมทั้งในและนอกประเทศจีน ทลายกฎเหล็กของวัฏจักรเก่า: บททบทวนครึ่งปีและแนวโน้มเซลล์แบตเตอรี่กักเก็บพลังงานปี 2026](https://imgqn.smm.cn/usercenter/WBREf20251217171728.png)