ในช่วงครึ่งแรกของปี 2026 ตลาดแท่งทองแดงทุติยภูมิหลุดออกจากกรอบการกำหนดราคาแบบเดิมที่อิง “ราคาทองแดง–อุปสงค์และอุปทาน” โดยสิ้นเชิง ตลาดได้รับแรงกระแทกหลักจากแรงกดดันเชิงนโยบายคู่ขนาน ได้แก่ การเปลี่ยนผ่านของ “ระบบใบกำกับภาษีย้อนกลับ” จากการตรวจสอบในช่วงเปลี่ยนผ่านไปสู่การบังคับใช้เต็มรูปแบบ และการกวาดล้างมาตรการจูงใจและเงินอุดหนุนด้านการคลังและภาษีท้องถิ่นที่ไม่เป็นไปตามระเบียบ (นโยบายหมายเลข 770) ประกอบกับสัญญาทองแดงที่มีปริมาณการซื้อขายสูงสุดในตลาด SHFE ปรับตัวลงจากจุดสูงสุดเป็นประวัติการณ์ที่ 113,800 หยวน/ตันเมื่อต้นปี และยืนเหนือระดับ 100,000 หยวน/ตันได้ถึงกลางปี ท่ามกลางความผันผวนเป็นวงกว้าง ส่งผลให้ทั้งอุตสาหกรรมติดอยู่ในทางตันอย่างลึกซึ้งภายใต้สถานการณ์ที่ “นโยบายกำหนดโครงสร้าง ใบกำกับภาษีล็อกธุรกรรม และราคาทองแดงกำหนดจังหวะ” อัตราการดำเนินงานร่วงลงเมื่อเทียบรายปี และโดยทั่วไปแล้ว องค์กรต่างต้องดำเนินงานอยู่บนเส้นด้ายระหว่างแรงกดดันด้านการปฏิบัติตามกฎระเบียบกับอุปสงค์ที่อ่อนแอ

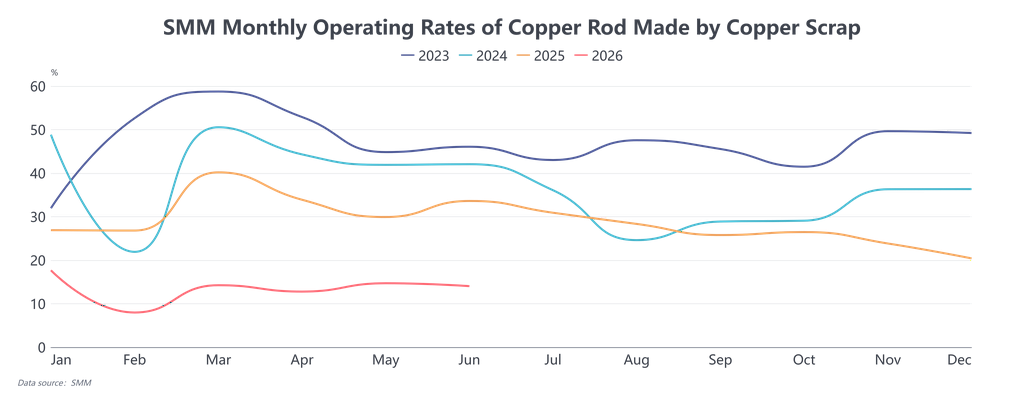

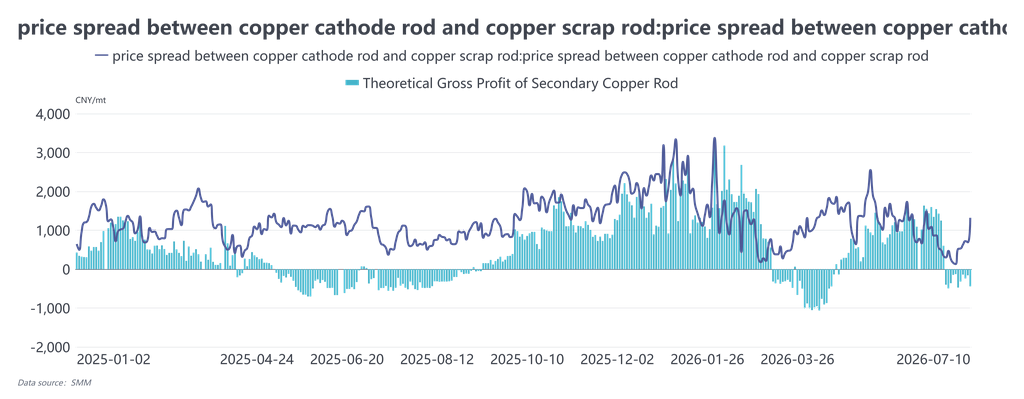

ความขัดแย้งหลักในฝั่งอุปทานไม่เคยเป็นเรื่องการขาดแคลนเศษทองแดงโดยรวม แต่เป็นการขาดแคลนอุปทานที่มีประสิทธิภาพซึ่ง “ถูกต้องตามระเบียบในการออกใบกำกับภาษีและรับประกันการเรียกเก็บเงินที่มั่นคง” ซึ่งเป็นตัวแปรพื้นฐานที่จำกัดอุปทานในช่วงครึ่งปีแรก เมื่อต้นปี หลังจากที่เริ่มนำนโยบายใบกำกับภาษีย้อนกลับมาใช้เป็นครั้งแรก การตรวจสอบด้านภาษีก็เข้มงวดขึ้นทั่วทุกภูมิภาค องค์กรต่างๆ จำต้องละทิ้งแหล่งวัตถุดิบราคาถูกที่ไม่เป็นไปตามระเบียบเดิม และเปลี่ยนไปซื้อเศษทองแดงในประเทศที่รวมภาษีหรือเศษทองแดงนำเข้าที่มีอัตราภาษีตามใบกำกับภาษีสูงขึ้นเต็มรูปแบบ อัตราภาษีตามใบกำกับภาษีพุ่งจาก 9.1%–9.3% ในช่วงต้นปี เป็นมากกว่า 10.5% ภายในเดือนมีนาคม ต้นทุนวัตถุดิบรวมภาษีเพิ่มสูงขึ้นอย่างแข็งกร้าว ถึงขั้นที่ราคาเศษทองแดงรวมภาษีสูงกว่าราคาทองแดงแคโทดในตลาดปัจจุบัน ทำให้เกิดภาวะขาดทุน และส่งผลให้เกิดการตรึงฐานต้นทุนของแท่งทองแดงทุติยภูมิโดยตรง แม้ราคาทองแดงจะปรับตัวลง ราคาวัตถุดิบก็ยากที่จะปรับลดตาม ในไตรมาสที่ 2 ภูมิภาคทางตอนใต้ของจีน เช่น มณฑลเจียงซี หูเป่ย์ และซู่หยางในมณฑลเจียงซู ได้ดำเนินการตรวจสอบการปฏิบัติตามระเบียบเกี่ยวกับใบกำกับภาษีย้อนกลับอย่างต่อเนื่อง และจำกัดโควต้าการออกใบกำกับภาษี โรงงานแท่งทองแดงขนาดกลางและขนาดเล็กจำนวนมากต้องหยุดการผลิตเนื่องจากใบกำกับภาษีไม่เพียงพอ ส่งผลให้อุปทานของวัสดุที่ถูกต้องตามระเบียบและมีความสามารถในการออกใบกำกับภาษียิ่งตึงตัวขึ้น และความแตกต่างในแต่ละภูมิภาคก็เด่นชัดยิ่งขึ้น: ในจีนตอนใต้ เนื่องจากเงินทุนหมุนเวียนเชื่องช้าและต้นทุนการปฏิบัติตามกฎระเบียบสูง ราคารับซื้อเศษทองแดงเส้นเปลือยสว่างจึงต่ำกว่าทางตอนเหนือถึง 400–600 หยวน/ตัน โครงสร้างที่ผิดปกตินี้ซึ่งเป็นราคาที่ต่างกันสำหรับวัสดุชนิดเดียวกัน โดยแท้จริงแล้วคือความแตกต่างทางภูมิศาสตร์ของต้นทุนการปฏิบัติตามกฎระเบียบ ไม่ใช่ช่องว่างของอุปสงค์อุปทาน ในขณะเดียวกัน ระยะเวลาเรียกเก็บเงินยืดออกไปจากเดิม 3–5 วันเป็นมากกว่าสองสัปดาห์ ผู้ค้าประสบปัญหาสภาพคล่องทางการเงินอย่างรุนแรง และไม่เต็มใจที่จะกักตุนสินค้าและเก็งกำไรจากราคาที่สูงขึ้น โดยทั่วไปแล้วหันไปใช้กลยุทธ์ “ซื้อมาขายไปอย่างรวดเร็วเพื่อรักษากระแสเงินสด” บางรายถึงขั้นนำรูปแบบ “การฝากขายวัตถุดิบพร้อมการชำระเงินเป็นงวด” มาใช้ร่วมกับโรงงานแท่งทองแดง ซึ่งเพิ่มต้นทุนการหมุนเวียนที่แท้จริงของวัตถุดิบให้สูงขึ้นอีก ด้วยข้อจำกัดจากปัจจัยเหล่านี้ อัตราการดำเนินงานเฉลี่ยของแท่งทองแดงทุติยภูมิในช่วงครึ่งปีแรกจึงอยู่ที่ประมาณ 13.8% ลดลง 18 จุดเปอร์เซ็นต์จากช่วงเดียวกันของปี 2025 หลังเทศกาลตรุษจีน อัตราการดำเนินงานรายสัปดาห์ต่ำสุดอยู่ที่เพียง 2.15% และแม้แต่ในเดือนมีนาคมซึ่งเป็นช่วงฤดูกาลปกติ ก็ฟื้นตัวกลับมาได้เพียง 14.25% เท่านั้น กำลังการผลิตไม่เคยถูกปลดปล่อยออกมาได้ องค์กรบางแห่ง เนื่องจากสัญญาระยะยาวสำหรับแผ่นแอโนดมีเสถียรภาพและเสนอส่วนลดจากราคาล่วงหน้า จึงเลือกที่จะคงกำลังการผลิตแผ่นแอโนดไว้ ยิ่งทำให้ความยืดหยุ่นของอุปทานแท่งทองแดงทุติยภูมิลดลง ด้านอุปสงค์ ภายใต้ข้อจำกัดจากราคาทองแดงที่สูง ส่วนต่างราคาที่ไม่แน่นอน และข้อจำกัดด้านการออกใบกำกับภาษีย้อนกลับ อุปสงค์ไม่เคยได้รับแรงผลักดันการเติบโตจากภายใน ในช่วงครึ่งปีแรก ราคาทองแดงโดยสมบูรณ์ยังคงอยู่เหนือ 100,000 หยวน/ตัน คำสั่งซื้อจากภาคส่วนปลายน้ำ เช่น ลวดและสายเคเบิล อสังหาริมทรัพย์ และโครงสร้างพื้นฐาน อ่อนแออยู่แล้ว พวกเขาจึงใช้กลยุทธ์ “เลื่อนความต้องการออกไป” เพื่อรอการปรับฐานของราคาทองแดงอย่างกว้างขวาง โดยเฉพาะในไตรมาสที่ 2 เมื่อราคาทองแดงทดสอบระดับ 100,000 หยวนหลายครั้ง ผู้ใช้ปลายน้ำเกิดความเห็นพ้องที่ว่า “จะซื้อต่อเมื่อราคาลดต่ำกว่า 100,000 หยวนเท่านั้น” ทำให้การจัดซื้อจำกัดอยู่แค่การซื้อตามความจำเป็นเร่งด่วน กิจกรรมการสต็อกสินค้าตามประเพณีช่วงตรุษจีนและเทศกาลไหว้บ๊ะจ่างก็ไม่เกิดขึ้นเลย ส่วนต่างราคาระหว่างแท่งทองแดงแคโทดกับแท่งทองแดงทุติยภูมิผันผวนอย่างรุนแรงในช่วงครึ่งปีแรก โดยทรุดตัวลงจากจุดสูงสุดเป็นประวัติการณ์ที่ 6,000 หยวน/ตันในเดือนมกราคม ไปสู่แดนลบในเดือนมีนาคม และตลอดช่วงส่วนใหญ่ของไตรมาสที่ 2 ส่วนต่างราคาแกว่งตัวอยู่ในช่วง 300–1,500 หยวน/ตัน โดยไม่เคยยืนเหนือระดับ 1,500 หยวน/ตันได้อย่างมั่นคง ซึ่งเป็นเกณฑ์ความคุ้มค่าทางเศรษฐกิจของแท่งทองแดงทุติยภูมิ เนื่องจากต้นทุนวัตถุดิบที่แข็งกร้าว แท่งทองแดงทุติยภูมิจึงมักซื้อขายกันที่ราคาพรีเมียมเหนือราคาทองแดงล่วงหน้า ทำให้ผู้ใช้ปลายน้ำหันไปนิยมแท่งทองแดงแคโทดหรือแท่งจากเตาหลอมแนวตั้งมากขึ้น ซ้ำเติมอุปสงค์ของแท่งทองแดงทุติยภูมิให้หดตัวลงอีก ในขณะเดียวกัน อุปสงค์ยังถูกจำกัดโดยการออกใบกำกับภาษีย้อนกลับ: การจัดซื้อของภาคปลายน้ำจำเป็นต้องมีใบกำกับภาษีขาเข้าที่ถูกต้องตามระเบียบมาเปรียบเทียบ แม้ราคาแท่งทองแดงทุติยภูมิจะต่ำ แต่หากซัพพลายเออร์ไม่สามารถออกใบกำกับภาษีได้ การทำธุรกรรมก็ยังเป็นไปได้ยาก ซึ่งยิ่งบีบอัดอุปสงค์ที่แท้จริงให้ลดลงไปอีก ตลอดช่วงครึ่งปีแรก ธุรกรรมแท่งทองแดงทุติยภูมิส่วนใหญ่เกิดจากการแกว่งตัวของราคาทองแดง โดยไม่มีการปลดปล่อยปริมาณอย่างต่อเนื่อง แม้ว่าส่วนต่างกำไรขั้นต้นขององค์กรจะผันผวนตามส่วนต่างราคาและอยู่ในระดับประมาณ 1,000 หยวน/ตัน แต่เสถียรภาพต่ำมาก โดยส่วนใหญ่แล้วองค์กรต่างๆ อยู่รอดได้ด้วยการระบายสินค้าคงคลังก่อนหน้านี้หรือเก็งกำไรจากส่วนต่างราคา ซึ่งมีความสามารถในการรองรับความเสี่ยงที่อ่อนแอมาก

โดยรวมแล้ว ตรรกะหลักของตลาดแท่งทองแดงทุติยภูมิในช่วงครึ่งปีแรกได้เปลี่ยนจากเกม “ราคา–อุปสงค์/อุปทาน” แบบดั้งเดิม ไปสู่เกมเชิงโครงสร้างว่าด้วย “ต้นทุนการปฏิบัติตามกฎระเบียบ–การชำระบัญชีตามใบกำกับภาษี–คำสั่งซื้อของผู้ใช้ปลายทาง” โดยแท้จริงแล้ว “การขาดแคลนทองแดง” คือ “การขาดแคลนทองแดงที่ชำระบัญชีได้อย่างถูกต้องตามระเบียบ” เมื่อมองไปข้างหน้าในช่วงครึ่งปีหลัง กุญแจสำคัญในการทำลายทางตันขึ้นอยู่กับสองตัวแปร: หนึ่ง กฎเกณฑ์การบังคับใช้ของระบบใบกำกับภาษีย้อนกลับจะสามารถทำให้ชัดเจนยิ่งขึ้นได้หรือไม่ หากสามารถผ่อนคลายโควต้าการออกใบกำกับภาษีและลดขั้นตอนให้เรียบง่ายขึ้นได้ ความตึงตัวของอุปทานที่ถูกต้องตามระเบียบก็อาจบรรเทาลง สอง ราคาทองแดงจะสามารถลดลงต่ำกว่าระดับ 100,000 หยวน/ตัน เพื่อปลดปล่อยอุปสงค์ที่ถูกกักเก็บไว้ของผู้ใช้ปลายทางได้หรือไม่ และเมื่อประกอบกับการฟื้นตัวอย่างมีนัยสำคัญของคำสั่งซื้อจากภาคส่วนต่างๆ เช่น โครงข่ายไฟฟ้าและโครงสร้างพื้นฐาน หากความคุ้มค่าทางเศรษฐกิจของแท่งทองแดงทุติยภูมิได้รับการฟื้นฟูอย่างมั่นคง ธุรกรรมก็อาจเห็นการปรับปรุงขึ้นในระดับหนึ่ง หากตัวแปรทั้งสองไม่คืบหน้าไปในทางบวก ภาวะทางตันของอุปทานและอุปสงค์ที่อ่อนแอก็จะคงอยู่ต่อไป และอุตสาหกรรมอาจเดินหน้าในสามเหลี่ยม “ต้องผลิต–ถูกใบกำกับภาษีขวาง–ควบคุมเงื่อนไขการชำระเงิน” ต่อไป