การเปลี่ยนแปลงที่สำคัญที่สุดในตลาดทองแดงเข้มข้นนำเข้าในช่วงครึ่งแรกของปี 2026 เกิดขึ้นระหว่างการเจรจาสัญญาระยะยาวกลางปี จากข้อมูลของ SMM อันโตฟากัสตา บริษัทเหมืองแร่ชั้นนำของชิลี และโรงถลุงรายใหญ่ของจีนหลายแห่ง ได้สรุปกลไกการกำหนดราคาสำหรับสัญญาระยะยาวทองแดงเข้มข้นกลางปีเมื่อวันที่ 1 กรกฎาคม แทนที่จะใช้วิธีกำหนดค่าถลุงคงที่แบบเดิม ทั้งสองฝ่ายได้นำกลไกราคาอิงดัชนีมาใช้ โรงถลุงของจีนเคยตกลงกับอันโตฟากัสตาแล้วสำหรับค่าถลุงและค่ากลั่นในสัญญาระยะยาวที่ต่ำเป็นประวัติการณ์ที่ 0 ดอลลาร์สหรัฐต่อเมตริกตันแห้ง และ 0 เซนต์สหรัฐต่อปอนด์ในปี 2025 การนำการกำหนดราคาอิงดัชนีมาใช้เพิ่มเติมในการเจรจาช่วงกลางปี 2026 นี้บ่งชี้ว่ากรอบการกำหนดราคาสำหรับสัญญาระยะยาวทองแดงเข้มข้นนำเข้ากำลังอยู่ระหว่างการเปลี่ยนแปลงเชิงโครงสร้าง ท่ามกลางภาวะที่ TC ตลาดจรติดลบอย่างหนักต่อเนื่อง และอำนาจต่อรองด้านราคาของฝ่ายเหมืองเพิ่มขึ้นอย่างมั่นคง

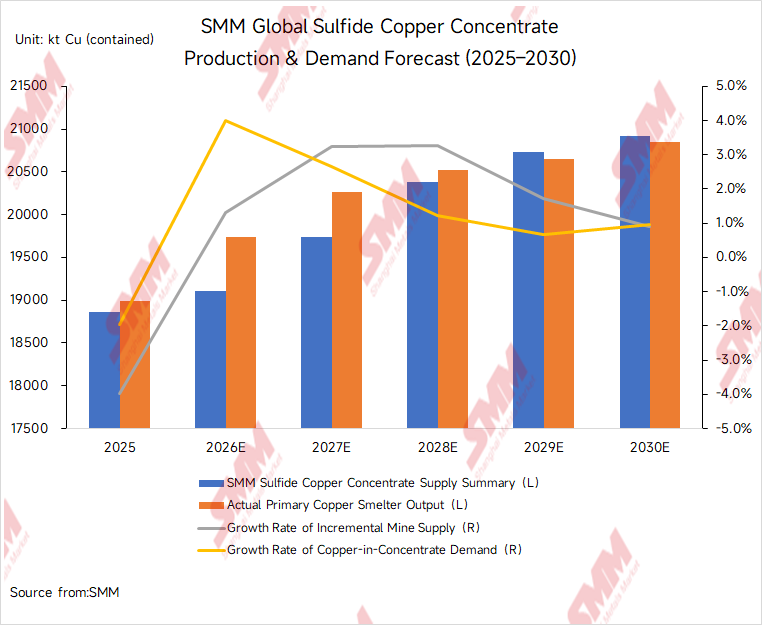

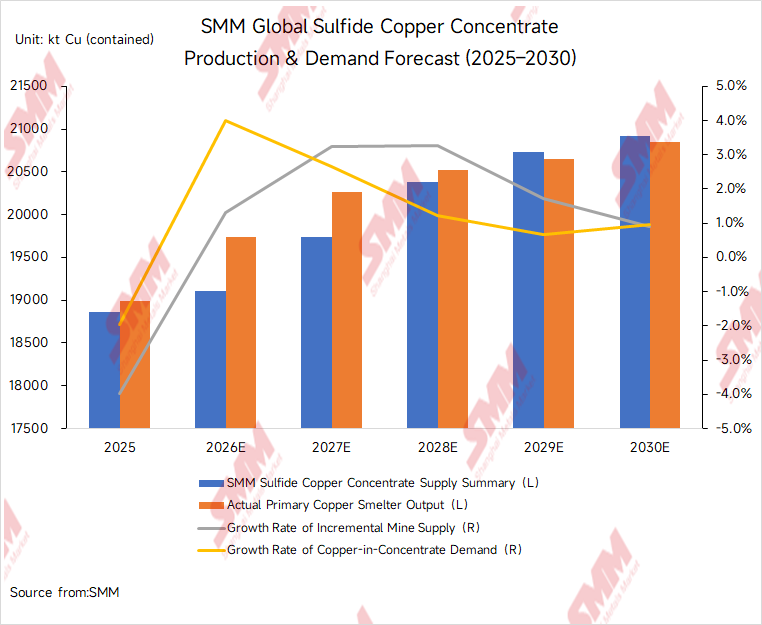

ในระดับพื้นฐานที่ลึกกว่านั้น การเปลี่ยนแปลงการกำหนดราคาสัญญาระยะยาวสะท้อนถึงความไม่สมดุลที่ต่อเนื่องระหว่างการเติบโตของอุปทานเหมืองและการขยายตัวของอุปสงค์จากภาคถลุง SMM ประมาณการว่าอุปทานสารเข้มข้นทองแดงซัลไฟด์ทั่วโลกจะเพิ่มขึ้นประมาณ 250,000 ตันของปริมาณทองแดงในรูป เมื่อเทียบกับปี 2025 หรือคิดเป็นการเติบโตประมาณ 1.3% ในทางกลับกัน กำลังการผลิตถลุงขั้นต้นที่เริ่มเดินเครื่องใหม่และขยายกำลังการผลิตในประเทศจีน คาดว่าจะสร้างอุปสงค์สารเข้มข้นเพิ่มเติมประมาณ 800,000 ตันบนฐานปริมาณทองแดงในรูป การเพิ่มขึ้นของอุปทานจากเหมืองจึงน้อยกว่าการขยายตัวของอุปสงค์จากภาคถลุงอย่างมีนัยสำคัญ ขณะเดียวกัน ปัจจัยต่างๆ เช่น การกลับมาดำเนินการของ Grasberg ที่ช้ากว่าคาด การที่ Cobre Panamá ยังไม่กลับมาดำเนินการเต็มรูปแบบ เกรดแร่ที่ลดลงของเหมืองชิลีที่เก่าแก่ และผลกระทบต่อเนื่องจากกิจกรรมแผ่นดินไหวที่ Kamoa-Kakula ทำให้ตลาดจรของทองแดงเข้มข้นนำเข้าตึงตัวอย่างมากตลอดครึ่งปีแรก SMM ประมาณการว่าตลาดสารเข้มข้นทองแดงซัลไฟด์ทั่วโลกจะขาดดุลอุปทานประมาณ 610,000 ตันของปริมาณทองแดงในรูปในปี 2026 ภาวะขาดดุลอาจไม่เริ่มคลี่คลายจนกว่าจะประมาณปี 2029 เมื่อคาดว่าผลผลิตจากโครงการเหมืองใหม่หลายแห่งจะเริ่มออกสู่ตลาด

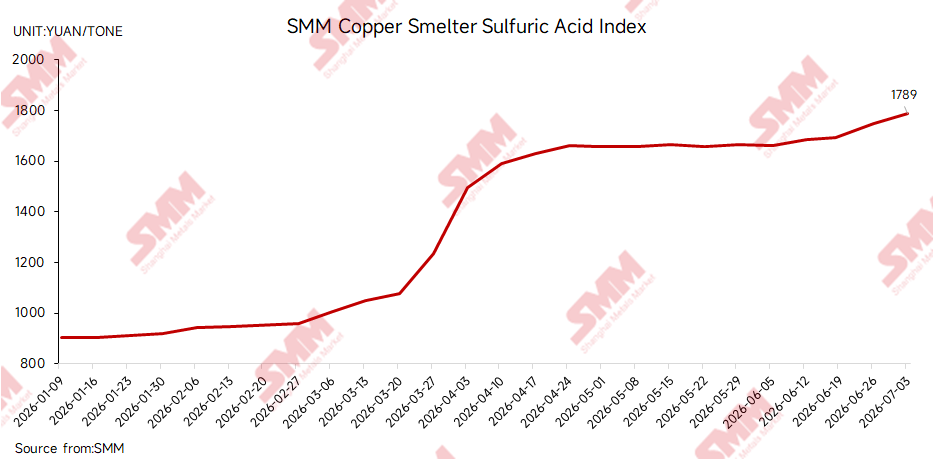

ในขณะเดียวกัน ราคากำมะถันและกรดซัลฟิวริกที่สูงเป็นปัจจัยสำคัญที่ช่วยพยุงความสามารถในการทำกำไรของโรงถลุงทองแดง และเพิ่มความสามารถของโรงถลุงในการรองรับ TC ที่ติดลบหนัก อย่างน้อยก็ชั่วคราวเมื่อวันที่ 3 กรกฎาคม ดัชนีกรดกำมะถันของโรงถลุงทองแดงจีนของ SMM อยู่ที่ 1,789 หยวนต่อตัน เพิ่มขึ้น 886 หยวนต่อตันจาก 903 หยวนต่อตัน ณ วันที่ 9 มกราคม การปรับตัวขึ้นของราคากรดกำมะถันตั้งแต่ต้นปี 2569 ได้กลายเป็นปัจจัยขับเคลื่อนรายได้ที่สำคัญของโรงถลุงทองแดงจีน และช่วยพยุงผลผลิตทองแดงบริสุทธิ์ให้อยู่ในระดับสูง

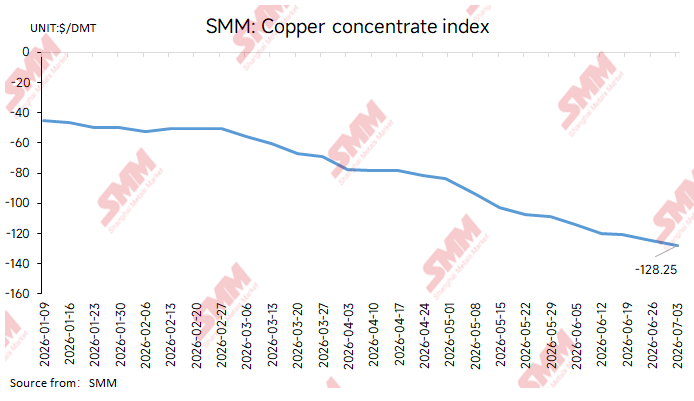

ภายใต้อิทธิพลร่วมของอุปสงค์-อุปทานที่ไม่สมดุลระหว่างเหมืองกับโรงถลุง และส่วนต่างของผลพลอยได้ที่แข็งแกร่ง ค่า TC เฉพาะจุดสำหรับหัวแร่ทองแดงนำเข้าปรับตัวลดลงต่อเนื่องในช่วงครึ่งแรกของปี 2569 ดัชนีหัวแร่ทองแดงนำเข้า SMM รายเดือนเฉลี่ยอยู่ที่ลบ 121.44 ดอลลาร์สหรัฐต่อตันแห้งในเดือนมิถุนายน ลดลง 18.31 ดอลลาร์สหรัฐต่อตันแห้งจากลบ 103.13 ดอลลาร์สหรัฐต่อตันแห้งในเดือนพฤษภาคม

ในระดับรายสัปดาห์ ดัชนีหัวแร่ทองแดงนำเข้า SMM ถูกรายงานที่ลบ 113.83 ดอลลาร์สหรัฐต่อตันแห้งในช่วงต้นเดือนมิถุนายน และต่อมาปรับตัวลงต่อเนื่องสู่ลบ 124.45 ดอลลาร์สหรัฐต่อตันแห้ง ณ วันที่ 26 มิถุนายน เมื่อวันที่ 3 กรกฎาคม ดัชนีรายสัปดาห์ปรับตัวลงอีกเป็นลบ 128.25 ดอลลาร์สหรัฐต่อตันแห้ง ลดลง 3.80 ดอลลาร์สหรัฐต่อตันแห้งจากการประเมินครั้งก่อนหน้า การลดลงต่อเนื่องผ่านระดับลบ 100 ดอลลาร์สหรัฐ และลบ 120 ดอลลาร์สหรัฐต่อตันแห้ง แสดงให้เห็นว่าภาวะขาดแคลนหัวแร่สปอตที่ซื้อขายได้ในตลาดทวีความรุนแรงขึ้นอย่างต่อเนื่อง

I. อุปทาน: อุปทานใหม่ต่ำกว่าคาด ขณะที่ปัญหาฝั่งเหมืองยังคงจำกัดปริมาณที่ซื้อขายได้

แม้โครงการทองแดงหลายแห่งทั่วโลกมีกำหนดส่งมอบอุปทานหัวแร่เพิ่มเติมในช่วงครึ่งแรกของปี 2569 แต่การเติบโตของผลผลิตจริงเกิดขึ้นช้ากว่าที่ตลาดคาดไว้ก่อนหน้านี้อย่างมีนัยสำคัญ ประเด็นหลักในด้านอุปทานมิใช่เหตุการณ์เฉพาะเจาะจงของเหมืองใด แต่เป็นการหยุดชะงักที่เหมืองขนาดใหญ่ เกรดแร่ที่ลดลงของแหล่งดำเนินงานเก่า การเร่งกำลังผลิตในโครงการใหม่ที่ช้ากว่าคาด และการเปลี่ยนแปลงของกระแสการค้า ซึ่งล้วนส่งผลให้ปริมาณหัวแร่ที่พร้อมซื้อขายในตลาดสปอตของจีนปรับลดลง

ในส่วนของโคเบร ปานามา รัฐบาลปานามาอนุมัติให้บริษัท เฟิร์สต์ ควอนตัม มิเนอรัลส์ ดำเนินการขนย้าย แปรรูป และส่งออกแร่สำรองที่ขุดได้ก่อนการระงับดำเนินงานในเดือนเมษายน อย่างไรก็ดี ตามการรายงานของ SMM ความคืบหน้าล่าสุดของโคเบร ปานามาเกี่ยวข้องกับการจัดการแร่สำรองเดิมเป็นหลัก ยังมิได้หมายถึงการกลับมาดำเนินการขุดอย่างเต็มรูปแบบ เหมืองดังกล่าวยังคงเผชิญข้อพิพาทซับซ้อนครอบคลุมสิทธิ์การทำเหมือง ภาษี ข้อกำหนดด้านสิ่งแวดล้อม ชุมชนท้องถิ่น และข้อพิจารณาทางการเมืองดังนั้น แม้ว่าส่วนหนึ่งของวัสดุที่กักตุนจะเข้าสู่ตลาดในช่วงครึ่งหลังของปี 2026 การมีส่วนช่วยปรับปรุงสมดุลของหัวแร่ทองแดงทั่วโลกก็คาดว่าจะยังคงจำกัด การวิเคราะห์ที่เกี่ยวข้องมีอยู่ในบทความของ SMM “เหมืองทองแดงโคเบรปานามา: จากเหมืองระดับโลกสู่ภาวะหยุดชะงัก—การตรวจสอบของ SGS ส่งสัญญาณความเป็นไปได้ในการเริ่มเดินเครื่องใหม่”:

กราสเบิร์กยังคงเป็นหนึ่งในตัวแปรที่ใหญ่ที่สุดที่ส่งผลต่ออุปทานหัวแร่ทองแดงทั่วโลกในปี 2026 ในช่วงต้นปี Freeport-McMoRan ได้ประมาณการยอดขายทองแดงไว้ที่ประมาณ 3.4 พันล้านปอนด์สำหรับปี 2026 โดยตั้งอยู่บนสมมติฐานว่า Grasberg Block Cave จะเริ่มเดินเครื่องใหม่และเร่งการผลิตเป็นระยะตั้งแต่ไตรมาสที่สอง เนื่องจากการเริ่มเดินเครื่องใหม่ต่ำกว่าที่คาดไว้ Freeport จึงปรับลดคำแนะนำยอดขายทองแดงปี 2026 ลงมาอยู่ที่ประมาณ 3.1 พันล้านปอนด์ในรายงานไตรมาสแรก สำหรับตลาดนำเข้าหัวแร่ทองแดง ความสำคัญของกราสเบิร์กนั้นมีมากกว่าตัวเลขการผลิตหลักของเหมือง ปัจจัยสำคัญอื่นๆ ได้แก่ สัดส่วนของหัวแร่ที่ภาคการถลุงในประเทศอินโดนีเซียนำไปใช้ การจัดการสินค้าคงคลังของโรงถลุง PTFI และปริมาณวัสดุที่สามารถจัดส่งไปยังตลาดสปอตของจีนได้จริง หากการฟื้นตัวของกราสเบิร์กยังคงต่ำกว่าคาดในช่วงครึ่งหลังของปี การขาดแคลนหัวแร่สปอตคุณภาพสูงก็ไม่น่าจะคลี่คลายลงอย่างมีนัยสำคัญ

ในแอฟริกา ผลกระทบจากกิจกรรมแผ่นดินไหวที่ Kamoa-Kakula ยังคงดำเนินอยู่ Ivanhoe Mines เคยออกคำแนะนำการผลิตทองแดงปี 2026 สำหรับ Kamoa-Kakula ไว้ที่ 380,000–420,000 ตัน และตามด้วย 500,000–540,000 ตันในปี 2027 บริษัทยังระบุว่างานสูบน้ำออกและฟื้นฟูที่เหมือง Kakula ยังคงดำเนินต่อไป เมื่อเทียบกับเป้าหมายระยะกลางถึงยาวก่อนหน้านี้ที่การผลิตต่อปีเกิน 550,000 ตัน อย่างไรก็ตาม อัตราการเติบโตของการผลิตในปี 2026 ชะลอตัวลงอย่างมาก Kamoa-Kakula เคยถูกคาดหมายว่าจะเป็นหนึ่งในแหล่งการเติบโตของอุปทานหัวแร่ทองแดงทั่วโลกที่สำคัญที่สุดในช่วงไม่กี่ปีที่ผ่านมา ดังนั้น การชะลอตัวของการเร่งผลิตจึงยิ่งลดศักยภาพที่การเติบโตของอุปทานจากเหมืองจะช่วยให้ TCs ฟื้นตัว

ในชิลี เกรดแร่ที่ลดลงในเหมืองเก่า การเปลี่ยนไปทำเหมืองใต้ดินที่ลึกขึ้น และอุบัติเหตุจากการดำเนินงาน ยังคงจำกัดความยืดหยุ่นของอุปทานผลกระทบจากการพังทลายของเหมืองเอลเตเนียนเตในปี 2025 ขยายไปถึงปี 2026 โดยโคเดลโกระบุก่อนหน้านี้ว่า อุบัติเหตุดังกล่าวส่งผลให้การผลิตทองแดงในปี 2025 สูญเสียไปหลายหมื่นตัน และจะยังคงส่งผลกระทบต่อกำหนดการฟื้นฟูการผลิตในเวลาต่อมา เหตุการณ์นี้สะท้อนให้เห็นถึงความท้าทายเชิงโครงสร้างที่อุตสาหกรรมเหมืองแร่ขนาดใหญ่ของชิลีที่ดำเนินการมายาวนานต้องเผชิญ เช่น การทำเหมืองระดับลึก การจัดการแรงดันหิน และการดำเนินโครงการทดแทนหรือยืดอายุเหมืองให้แล้วเสร็จทันการณ์ นอกเหนือจากเอลเตเนียนเตแล้ว เหมืองหลักอื่นๆ อีกหลายแห่งในชิลียังคงประสบปัญหาเกรดแร่ลดลง ปริมาณการผลิตที่ผันผวน และการหยุดชะงักที่เกี่ยวข้องกับการซ่อมบำรุง ซึ่งจำกัดศักยภาพในการฟื้นตัวของอุปทานหัวแร่ทองแดงสะอาดจากชิลี

อุปทานของเปรูฟื้นตัวได้ดีกว่าเมื่อเทียบกับชิลี แม้ว่าปริมาณการผลิตที่เพิ่มขึ้นจะยังคงกระจุกตัวอยู่ในเหมืองเพียงไม่กี่แห่ง เหมืองหลักอย่างอันตามินาและลาสบัมบัสได้รับประโยชน์ในบางช่วงจากเกรดแร่ที่สูงขึ้น อัตราการนำแร่กลับมาใช้ใหม่ที่ดีขึ้น และการดำเนินงานที่กลับสู่ภาวะปกติ ซึ่งช่วยหนุนการผลิตทองแดงโดยรวมของเปรู อย่างไรก็ตาม ในมุมมองของตลาดสัญญาซื้อขายทันทีนำเข้า อุปทานของเปรูยังคงมีความเสี่ยงจากการประท้วงของชุมชน การปิดกั้นเส้นทางคมนาคม การเปลี่ยนผ่านเกรดของเหมือง และตารางการขนส่งที่ไม่แน่นอน นอกจากนี้ เนื่องจากปริมาณการผลิตที่เพิ่มขึ้นส่วนใหญ่กระจุกตัวอยู่ในเหมืองขนาดใหญ่เพียงไม่กี่แห่ง จึงไม่เพียงพอที่จะชดเชยอุปทานที่หายไปจากกราสเบิร์ก โกเบรปานามา และเหมืองในชิลีที่ดำเนินการมายาวนานได้อย่างเต็มที่

ในมองโกเลีย การเร่งเดินเครื่องผลิตของเหมืองใต้ดินโอยูทอลกอย ถือเป็นหนึ่งในแหล่งอุปทานส่วนเพิ่มของโลกไม่กี่แห่งที่ระบุได้ชัดเจนในปี 2026 ริโอทินโตเปิดเผยว่าการผลิตทองแดงของบริษัทเพิ่มขึ้น 11% เมื่อเทียบกับปีก่อนหน้าในปี 2025 ซึ่งสาเหตุหลักมาจากการเร่งเดินเครื่องผลิตที่เหมืองโอยูทอลกอยอย่างแข็งแกร่ง อย่างไรก็ตาม แม้ว่าผลผลิตส่วนเพิ่มจากโอยูทอลกอยจะมีส่วนช่วยหนุนการเติบโตของอุปทานโลก แต่ปริมาณที่เพิ่มขึ้นจากโครงการเดียวนี้ยังคงไม่เพียงพอที่จะพลิกกลับภาวะตึงตัวโดยรวมในตลาดสัญญาซื้อขายทันทีของหัวแร่ทองแดง เมื่อพิจารณาจากความต้องการด้านการถลุงที่เพิ่มขึ้นอย่างมากของจีน และการหยุดชะงักที่เกิดขึ้นซ้ำแล้วซ้ำเล่าในเหมืองหลักอื่นๆ

ตามการประมาณการของ SMM การหยุดชะงักในเหมืองทองแดงหลักของโลกและปริมาณการผลิตส่วนเพิ่มที่ต่ำกว่าคาดการณ์ จะส่งผลกระทบโดยรวมต่อปริมาณเนื้อทองแดงประมาณ 4.8 แสนตันในปี 2026ความไม่แน่นอนเกี่ยวกับปริมาณการผลิตจากเหมืองจึงยังคงเป็นปัจจัยหลักที่กดดัน TC ของหัวแร่ทองแดงนำเข้าให้ลดลง

เมื่อมองจากทิศทางการค้า การนำเข้าหัวแร่ทองแดงของจีนจากชิลีและเปรูลดลงในระดับที่แตกต่างกันในช่วงครึ่งแรกของปี 2026 ข้อมูลศุลกากรระบุว่า จีนนำเข้าหัวแร่ทองแดงจากชิลี 3.7640 ล้านตัน ในช่วงเดือนมกราคม-พฤษภาคม 2026 ลดลง 228,000 ตัน หรือร้อยละ 5.71 เมื่อเทียบกับปีก่อนหน้า ส่วนการนำเข้าจากเปรูอยู่ที่ 3.1002 ล้านตันในช่วงเวลาเดียวกัน ลดลง 147,900 ตัน หรือร้อยละ 4.55 เมื่อเทียบกับปีก่อน ปริมาณที่ลดลงจากแหล่งผลิตหลักในอเมริกาใต้ทำให้การแข่งขันระหว่างโรงถลุงจีนเพื่อจัดหาวัตถุดิบทางเลือก หัวแร่ผสม หัวแร่ที่ขนส่งทางบก และวัสดุที่ไม่ได้มาตรฐานรุนแรงขึ้น

การนำเข้าสินแร่และหัวแร่ทองแดงทั้งหมดของจีนอยู่ที่ 12.2758 ล้านตัน ในช่วงเดือนมกราคม-พฤษภาคม 2026 ลดลงร้อยละ 1.01 เมื่อเทียบกับปีก่อน การลดลงเล็กน้อยนี้ส่วนหนึ่งเป็นผลมาจากฐานเปรียบเทียบที่ค่อนข้างสูงในช่วงเดียวกันของปี 2025 ปัจจัยสนับสนุนอื่นๆ ได้แก่ การใช้แอโนดทองแดงและทองแดงดิบในปริมาณมากในไตรมาสแรก การปรับเปลี่ยนสัดส่วนวัตถุดิบชั่วคราวของโรงถลุงบางแห่ง และการเปลี่ยนแปลงตารางการส่งมอบสินค้าตามสัญญาระยะยาว ดังนั้น ปริมาณการนำเข้าที่ลดลงจึงไม่ควรตีความง่ายๆ ว่าเป็นหลักฐานว่าความต้องการหัวแร่จากโรงถลุงในประเทศอ่อนตัวลงอย่างมีนัยสำคัญ และไม่มีความสัมพันธ์โดยตรงแบบหนึ่งต่อหนึ่งกับการเคลื่อนไหวของ TC ในตลาดสัญญาซื้อขายทันที สำหรับตลาดสัญญาซื้อขายทันที ตัวแปรที่สำคัญกว่าคือปริมาณส่วนเพิ่มที่มีอยู่นอกเหนือสัญญาระยะยาว สัดส่วนของหัวแร่สะอาดมาตรฐานในแหล่งอุปทาน และความต้องการเติมสินค้าคงคลังเป็นระยะของโรงถลุง ในช่วงครึ่งแรกของปี 2026 กำลังการถลุงใหม่ ความต้องการเติมสินค้าคงคลังนอกสัญญาอย่างต่อเนื่อง และการหยุดชะงักของเหมืองบ่อยครั้ง ทำให้ตลาดสัญญาซื้อขายทันทีตึงตัว แม้ว่าปริมาณการนำเข้าที่ปรากฏจะลดลงเพียงเล็กน้อยก็ตาม ดังนั้น TC ในตลาดสัญญาซื้อขายทันทีจึงยังคงถูกกดดันให้ลดลงอย่างต่อเนื่อง

II. อุปสงค์: การขยายกำลังการถลุงของจีนยังคงดำเนินต่อไป ขณะที่การลดกำลังผลิตยังคงแยกส่วน

ในด้านอุปสงค์ โรงถลุงทองแดงของจีนยังคงเป็นแหล่งหลักของปริมาณการใช้หัวแร่ทองแดงส่วนเพิ่มของโลก แม้ว่า TC ที่ติดลบอย่างมากจะยังคงบีบอัดกำไรขั้นต้นจากการถลุงในช่วงครึ่งแรกของปี 2026 และโรงถลุงบางแห่งลดอัตราการเดินเครื่องชั่วคราวเนื่องจากการซ่อมบำรุง ข้อจำกัดด้านวัตถุดิบ และการขาดทุนจากค่าธรรมเนียมการถลุง แต่การเริ่มเดินเครื่องกำลังการผลิตถลุงปฐมภูมิใหม่และที่ขยายเพิ่มอย่างต่อเนื่องทำให้ความต้องการหัวแร่ยังคงค่อนข้างไม่ยืดหยุ่น

จากสถิติของ SMM กำลังการผลิตถลุงแร่ขั้นต้นใหม่และที่ขยายเพิ่มในประเทศจีนในปี 2026 คาดว่าจะสอดคล้องกับปริมาณทองแดงที่บรรจุอยู่ประมาณ 800,000 ตัน กำลังการผลิตที่เริ่มดำเนินการใหม่มักต้องมีสินค้าคงคลังวัตถุดิบเริ่มต้นจำนวนมาก แม้ว่า TC สปอตจะติดลบอย่างมาก สายการผลิตใหม่ก็ยังคงต้องซื้อหัวแร่เพื่อให้การดำเนินงานมีเสถียรภาพ ดำเนินการทดสอบอุปกรณ์และเพิ่มกำลังการผลิตให้เสร็จสมบูรณ์ และรักษาส่วนแบ่งการตลาดไว้ ดังนั้น ประสิทธิผลในทางปฏิบัติของการลดกำลังการผลิตโดยโรงถลุงเพื่อเป็นกลไกในการฟื้นฟู TC จึงอ่อนแอลงอย่างมาก

ภาคการถลุงของจีนในช่วงครึ่งแรกของปี 2026 มีลักษณะพิเศษคือมีการหยุดชะงักจากการซ่อมบำรุงและอุปสงค์ที่เกิดจากการขยายกำลังการผลิตอยู่ร่วมกัน ในด้านหนึ่ง โรงถลุงหลายแห่งได้กำหนดการซ่อมบำรุงในช่วงไตรมาสที่สอง ซึ่งลดการใช้หัวแร่ลงชั่วคราว ในอีกด้านหนึ่ง การเพิ่มกำลังการผลิตในโรงงานที่เริ่มดำเนินการใหม่ ภาระผูกพันตามสัญญาระยะยาว อัตราความปลอดภัยของสินค้าคงคลังที่ต่ำ และรายได้จากกรดซัลฟิวริกที่แข็งแกร่ง ทำให้โรงถลุงไม่สามารถดำเนินการลดกำลังการผลิตแบบร่วมมือกันได้ โดยเฉพาะอย่างยิ่งในสภาพแวดล้อมที่สินค้าคงคลังหัวแร่นำเข้ายังคงตึงตัวเชิงโครงสร้าง โรงถลุงบางแห่งยังคงสอบถามข้อมูลตลาดที่จำเป็นเพื่อรักษาความต่อเนื่องในการผลิต แม้ว่าจะลดความถี่ในการซื้อแบบสปอตลงก็ตาม

III. เศรษฐศาสตร์การถลุง: ส่วนต่างกรดซัลฟิวริกที่แข็งแกร่งเพิ่มความทนทานต่อ TC ติดลบ แต่ความเสี่ยงด้านความผันผวนกำลังเพิ่มขึ้น

โครงสร้างรายได้ของโรงถลุงทองแดงเปลี่ยนแปลงไปอย่างมากในช่วงครึ่งแรกของปี 2026 ตามปกติแล้ว ความสามารถในการทำกำไรของโรงถลุงส่วนใหญ่มาจากรายได้ TC/RC และเครดิตรายได้จากทองคำ เงิน และผลพลอยได้อื่น ๆ อย่างไรก็ตาม ด้วย TC สปอตสำหรับหัวแร่ทองแดงนำเข้าที่เคลื่อนตัวเข้าสู่แดนลบอย่างมาก รายได้จากค่าธรรมเนียมการแปรรูปจึงลดลงอย่างรวดเร็ว และส่วนต่างของกรดซัลฟิวริกมีความสำคัญมากขึ้นอย่างมีนัยสำคัญ

โดยรวมแล้วส่วนต่างการถลุงทองแดงอ่อนตัวลงในช่วงต้นของครึ่งปีแรกและปรับตัวดีขึ้นในช่วงปลาย TC ที่ลดลงสร้างแรงกดดันอย่างมากต่อความสามารถในการทำกำไร แต่ราคากรดซัลฟิวริกที่สูงขึ้น ราคาโลหะมีค่าที่แข็งแกร่ง และผลตอบแทนที่ดีขึ้นจากผลพลอยได้อื่น ๆ บางตัวช่วยชดเชยได้บางส่วน กรดซัลฟิวริกประมาณ 3.5–4.0 ตันถูกผลิตขึ้นเป็นผลพลอยได้สำหรับผลผลิตทองแดงบริสุทธิ์ทุกตัน เมื่อราคากรดซัลฟิวริกสูง รายได้จากกรดสามารถชดเชยผลกระทบของ TC ติดลบและต้นทุนการถลุงที่สูงขึ้นได้อย่างมาก อย่างไรก็ตาม ตามการประมาณการของ SMM ส่วนต่างการถลุงตามราคาสปอตที่โรงถลุงทองแดงจีนได้เข้าใกล้จุดคุ้มทุนแล้ว และโรงถลุงก็ไม่เต็มใจที่จะซื้อสินค้าสปอตในราคา TC ที่ไม่เอื้ออำนวยมากขึ้นอย่างเห็นได้ชัด

การเพิ่มขึ้นของราคากรดซัลฟิวริกได้รับแรงผลักดันจากสองปัจจัยหลัก ประการแรก การหยุดชะงักทางภูมิรัฐศาสตร์ในตะวันออกกลาง อุปทานกำมะถันที่ตึงตัว และต้นทุนการนำเข้าที่สูงขึ้น ทำให้ฐานต้นทุนการผลิตกรดซัลฟิวริกสูงขึ้น ประการที่สอง อุปสงค์จากปุ๋ยฟอสเฟต เคมีภัณฑ์ การดำเนินงานทางโลหวิทยาสกัด และผู้ผลิตวัสดุแบตเตอรี่ให้การสนับสนุนจากภาคปลายน้ำในวงกว้าง การเพิ่มขึ้นอย่างรวดเร็วของราคากรดซัลฟิวริกได้ปรับโฉมเศรษฐศาสตร์ของการถลุงทองแดงในจีน โดยรายได้จากกรดคิดเป็นสัดส่วนที่มากขึ้นอย่างมากของรายได้ที่ไม่ใช่ TC/RC ของโรงถลุง นี่เป็นเหตุผลสำคัญเช่นกันที่โรงถลุงจีนไม่ได้ดำเนินการลดกำลังการผลิตโดยสมัครใจขนาดใหญ่ในช่วงครึ่งแรกของปี 2026 แม้ว่า TC จะยังคงลดลงอย่างต่อเนื่อง

อย่างไรก็ตาม การสนับสนุนจากส่วนต่างกรดซัลฟิวริกไม่ได้ปราศจากความเสี่ยง หากการหยุดชะงักทางภูมิรัฐศาสตร์คลี่คลายลงในช่วงครึ่งหลังของปี อุปทานกำมะถันฟื้นตัว หรือข้อจำกัดในการส่งออกกรดซัลฟิวริกของจีนส่งผลให้มีปริมาณมากขึ้นถูกส่งกลับสู่ตลาดภายในประเทศ ราคากรดซัลฟิวริกอาจลดลงจากระดับที่สูง หากส่วนต่างของกรดแคบลงในขณะที่ TC หัวแร่ทองแดงยังคงติดลบอย่างมาก แรงกดดันต่อความสามารถในการทำกำไรของโรงถลุงจะกลับมาเด่นชัดอีกครั้ง โรงถลุงที่มีต้นทุนสูงกว่าบางแห่งอาจตอบสนองด้วยการขยายระยะเวลาการซ่อมบำรุง ลดอัตราการใช้กำลังการผลิต หรือลดการซื้อหัวแร่แบบสปอต ดังนั้นราคากรดซัลฟิวริกจึงจะเป็นหนึ่งในตัวแปรสำคัญที่กำหนดว่า TC จะสามารถมีเสถียรภาพได้หรือไม่ในช่วงครึ่งหลังของปี

IV. ตลาดสปอต: การประมูลของเหมืองแร่ที่เกิดขึ้นบ่อยครั้งและการเกิดขึ้นของการกำหนดราคาแบบดัชนีลบ

กิจกรรมการซื้อขายในตลาดสปอตหัวแร่ทองแดงนำเข้าไม่สม่ำเสมอในช่วงครึ่งแรกของปี 2026 แต่การประมูลของเหมืองและการเสนอขายของเทรดเดอร์ยังคงเป็นช่องทางสำคัญในการค้นพบราคา ในขณะที่ TC สปอตยังคงลดลงอย่างต่อเนื่อง การทำธุรกรรมราคาคงที่แบบ outright ได้สร้างจุดต่ำสุดใหม่ของตลาดซ้ำแล้วซ้ำเล่า ในขณะที่การกำหนดราคาแบบดัชนีลบค่อย ๆ กลายเป็นรูปแบบการเสนอราคาที่โดดเด่น

ตั้งแต่ไตรมาสที่สองเป็นต้นมา การเสนอขายของเทรดเดอร์ถูกแสดงเป็นค่าเฉลี่ยของดัชนี SMM และ Fastmarkets ลบด้วยส่วนต่างเพิ่มเติมมากขึ้น วิธีการกำหนดราคานี้บ่งชี้ว่า ในสภาพแวดล้อมที่ TC สปอตลดลงอย่างต่อเนื่อง ผู้ขายหัวแร่นิยมใช้สูตรที่อิงกับดัชนีมากขึ้น ซึ่งรักษาการเปิดรับความเสี่ยงต่อการเคลื่อนไหวลดลงต่อไปของ TC

พฤติกรรมการซื้อของโรงถลุงยังคงขัดแย้งกัน ในด้านหนึ่ง TC ที่ติดลบอย่างมากยังคงบีบอัดส่วนต่างการถลุงอย่างต่อเนื่อง ซึ่งจำกัดความเต็มใจของโรงถลุงที่จะยอมรับหัวแร่สปอตราคาแพงที่มีเงื่อนไขการแปรรูปที่ไม่เอื้ออำนวยอย่างยิ่ง ดังนั้นบางบริษัทจึงลดความถี่ในการสอบถามซื้ออย่างแข็งขัน ในอีกด้านหนึ่ง การเพิ่มกำลังการผลิตในโรงถลุงใหม่ อัตราความปลอดภัยของสินค้าคงคลังที่ไม่เพียงพอ และความไม่แน่นอนเกี่ยวกับการมาถึงของสินค้าภายใต้สัญญาระยะยาว ทำให้โรงถลุงบางแห่งยังคงต้องเติมสต็อกเพื่อตอบสนองความต้องการการผลิตที่จำเป็น ดังนั้น ตลาดจึงไม่ประสบกับการถอนตัวร่วมกันของผู้ซื้อที่มากพอที่จะผลักดันให้ TC ฟื้นตัวอย่างมีความหมาย แต่การชำระราคาจากการประมูลของเหมืองที่ลดลงอย่างต่อเนื่องกลับผลักดัชนีสปอตให้เข้าสู่แดนลบที่ลึกขึ้นไปอีก

V. แนวโน้มครึ่งหลังของปี: การฟื้นตัวของอุปทานส่วนเพิ่มที่จำกัดและ TC ติดลบอย่างมากอย่างต่อเนื่อง

เมื่อมองไปข้างหน้าถึงครึ่งหลังของปี 2026 ตลาดสปอตหัวแร่ทองแดงนำเข้าจะยังคงถูกขับเคลื่อนโดยปฏิสัมพันธ์ระหว่างการเกิดขึ้นจริงของการฟื้นตัวของอุปทานจากเหมืองและความยืดหยุ่นของอุปสงค์การถลุงของจีน ในด้านอุปทาน การจัดการสต็อกของ Cobre Panamá ความคืบหน้าในการเริ่มดำเนินการใหม่ของ Grasberg การผลิตส่วนเพิ่มจาก Oyu Tolgoi และเสถียรภาพในการขนส่งของเหมืองหลักในเปรูอาจให้การปรับปรุงส่วนเพิ่มบางส่วน อย่างไรก็ตาม จากการพัฒนาในปัจจุบัน Cobre Panamá ยังไม่สามารถเริ่มดำเนินการใหม่ได้เต็มรูปแบบ ตารางการฟื้นตัวของ Grasberg ได้ถูกปรับลดลงแล้ว การเติบโตของการผลิตที่ Kamoa-Kakula ชะลอตัวลง และเหมืองที่มีอายุมากในชิลียังคงเผชิญกับเกรดแร่ที่ลดลงและการหยุดชะงักที่เกี่ยวข้องกับความปลอดภัย ดังนั้นเงื่อนไขที่จำเป็นสำหรับการผ่อนคลายอย่างมากของตลาดหัวแร่ทองแดงโลกจึงยังไม่เกิดขึ้น

ในด้านอุปสงค์ กำลังการผลิตถลุงแร่ขั้นต้นใหม่และที่ขยายเพิ่มในจีนจะยังคงสนับสนุนการบริโภคหัวแร่ที่แข็งแกร่งเชิงโครงสร้างต่อไป แม้ว่าโรงถลุงบางแห่งอาจลดการผลิตชั่วคราวเนื่องจากการขาดทุน การซ่อมบำรุง หรือข้อจำกัดด้านวัตถุดิบ แต่การเพิ่มกำลังการผลิตของโครงการที่เริ่มดำเนินการใหม่ การปฏิบัติตามสัญญาระยะยาว ส่วนต่างของกรดซัลฟิวริก และส่วนต่างราคาทองแดงบริสุทธิ์ในภูมิภาคจะยังคงทำให้ผลกระทบของการลดกำลังการผลิตต่อ TC อ่อนแอลง หากผลกระทบจากการหยุดซ่อมบำรุงค่อย ๆ ลดลงในช่วงไตรมาสที่สาม ในขณะที่กำลังการผลิตที่เริ่มดำเนินการใหม่ยังคงเพิ่มขึ้นอย่างต่อเนื่อง อุปสงค์หัวแร่ทองแดงนำเข้าของจีนก็มีแนวโน้มที่จะยังคงอยู่ในระดับสูงเมื่อเทียบกับไตรมาสก่อนหน้า

ราคากรดซัลฟิวริกจะยังคงเป็นตัวแปรสำคัญต่อความสามารถในการทำกำไรของการถลุงในช่วงครึ่งหลังของปี หากราคากรดซัลฟิวริกยังคงสูงหรือเพิ่มขึ้นอีก โรงถลุงจะยังคงแสดงความสามารถที่ค่อนข้างแข็งแกร่งในการดูดซับ TC ติดลบ ซึ่งจำกัดศักยภาพในการฟื้นตัวของ TC สปอต

ในทางกลับกัน หากราคากรดซัลฟิวริกลดลงจากระดับสูงสุด แรงกดดันต่อความสามารถในการทำกำไรของโรงถลุงจะเพิ่มขึ้นอีกครั้ง โรงถลุงบางแห่งอาจตอบสนองด้วยการยืดระยะเวลาการซ่อมบำรุง ลดอัตราการเดินเครื่อง หรือลดการซื้อแบบสปอต ซึ่งอาจทำให้ TC มีเสถียรภาพหรือฟื้นตัวเล็กน้อยได้ในช่วงระยะเวลาหนึ่ง

ในตลาดสปอต ผลการประมูลของเหมืองจะยังคงเป็นตัวชี้วัดนำที่สำคัญสำหรับการเคลื่อนไหวของ TC ในช่วงครึ่งหลังของปี เนื่องจากการกำหนดราคาในสัญญาระยะยาวเชื่อมโยงกับดัชนีมากขึ้น และการทำธุรกรรมสปอตที่ใช้สูตรดัชนีลบมากขึ้น ดัชนีหัวแร่ทองแดงนำเข้า SMM จึงถูกคาดว่าจะมีบทบาทที่แข็งแกร่งยิ่งขึ้นในฐานะจุดยึดราคาหลักสำหรับการทำธุรกรรมในตลาด

หากการชำระราคาจากการประมูลของเหมืองยังคงติดลบอย่างมาก TC สปอตอาจลดลงอีก ในทางกลับกัน หากปริมาณส่วนเพิ่มจากการฟื้นตัวของ Grasberg การแปรรูปสต็อกของ Cobre Panamá และ Oyu Tolgoi เกิดขึ้นจริงในเวลาเดียวกัน ในขณะที่กิจกรรมการซ่อมบำรุงในหมู่โรงถลุงเพิ่มขึ้น TC อาจฟื้นตัวชั่วคราว

โดยรวมแล้ว การปรับปรุงอุปทานหัวแร่ทองแดงนำเข้าส่วนเพิ่มบางส่วนเป็นไปได้ในช่วงครึ่งหลังของปี 2026 อย่างไรก็ตาม เนื่องจากการเริ่มดำเนินการอย่างต่อเนื่องของกำลังการผลิตถลุงใหม่ของจีน การขาดแคลนหัวแร่ที่ซื้อขายได้ และการสนับสนุนที่ส่วนต่างกรดซัลฟิวริกที่แข็งแกร่งมีต่ออัตราการเดินเครื่องของโรงถลุง การฟื้นตัวของ TC สปอตที่ยั่งยืนและมีนัยสำคัญจึงดูไม่น่าจะเกิดขึ้น

ดังนั้น TC สปอตสำหรับหัวแร่ทองแดงนำเข้าจึงถูกคาดว่าจะยังคงผันผวนภายในแดนลบอย่างมากในช่วงครึ่งหลังของปี การฟื้นตัวชั่วคราวใด ๆ จะขึ้นอยู่กับการเกิดขึ้นจริงของการเริ่มดำเนินการใหม่ของเหมือง ขอบเขตที่โรงถลุงดำเนินการซ่อมบำรุงและลดกำลังการผลิต และการเปลี่ยนแปลงในความสามารถในการทำกำไรของกรดซัลฟิวริกเป็นสำคัญ