การเปลี่ยนแปลงที่สำคัญที่สุดในตลาดนำเข้าสารเข้มข้นทองแดงในช่วงครึ่งแรกของปี 2026 เกิดขึ้นระหว่างการเจรจาสัญญาระยะยาวกลางปี จากข้อมูลของ SMM อันโตฟากัสตา บริษัทเหมืองรายใหญ่ของชิลี และผู้ถลุงของจีนรายใหญ่หลายราย ได้บรรลุข้อตกลงเกี่ยวกับกลไกการกำหนดราคาสำหรับสัญญาระยะยาวกลางปีเกี่ยวกับสารเข้มข้นทองแดงในวันที่ 1 กรกฎาคม แทนที่จะใช้แนวทาง TC คงที่แบบเดิม ทั้งสองฝ่ายได้นำกลไกการกำหนดราคาอิงดัชนีมาใช้ผู้ถลุงของจีนได้ตกลงกับอันโตฟากัสตาแล้วเกี่ยวกับค่าธรรมเนียมถลุงและกลั่นในสัญญาระยะยาวที่ต่ำสุดเป็นประวัติการณ์ที่ 0 ดอลลาร์สหรัฐต่อเมตริกตันแห้ง และ 0 เซนต์สหรัฐต่อปอนด์ในปี 2025 การนำการกำหนดราคาอิงดัชนีมาใช้เพิ่มเติมในการเจรจาช่วงกลางปี 2026 บ่งชี้ว่ากรอบการกำหนดราคาสำหรับสัญญาระยะยาวนำเข้าสารเข้มข้นทองแดงกำลังอยู่ระหว่างการเปลี่ยนแปลงเชิงโครงสร้าง ท่ามกลางฉากหลังของ TC spot ที่ติดลบอย่างหนักและต่อเนื่อง และอำนาจต่อรองของฝั่งเหมืองที่ค่อยๆ แข็งแกร่งขึ้น

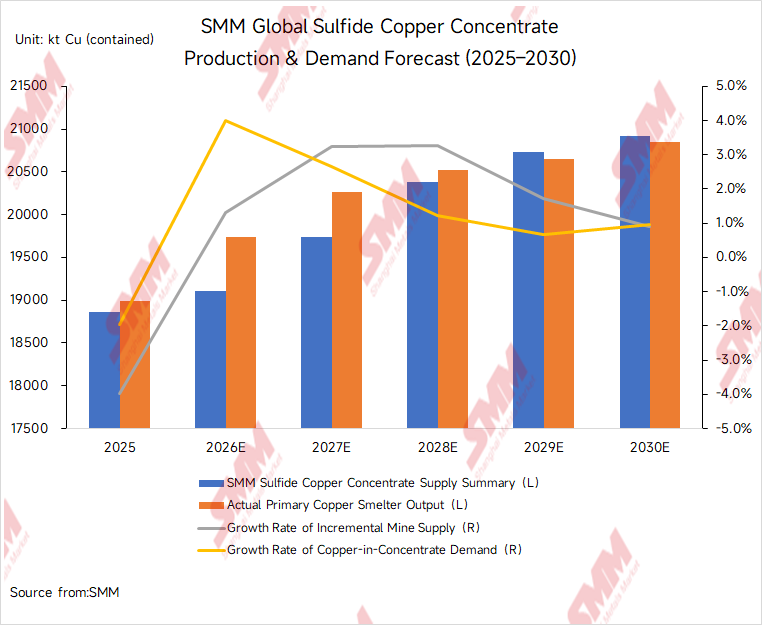

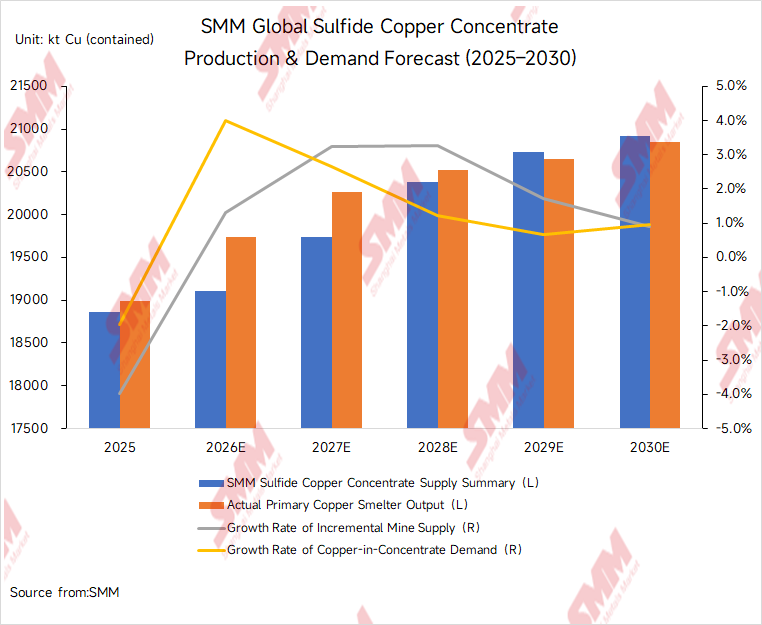

ในระดับพื้นฐานมากขึ้น การเปลี่ยนแปลงในการกำหนดราคาสัญญาระยะยาวสะท้อนถึงความไม่สมดุลที่ต่อเนื่องระหว่างการเติบโตของอุปทานเหมืองและการขยายตัวของความต้องการถลุง SMM ประมาณการว่าอุปทานสารเข้มข้นซัลไฟด์ทองแดงทั่วโลกในปี 2026 จะเพิ่มขึ้นประมาณ 250,000 ตันของปริมาณทองแดงเมื่อเทียบกับปี 2025 คิดเป็นการเติบโตประมาณ 1.3% ในทางกลับกัน กำลังการผลิตถลุงขั้นต้นที่สร้างใหม่และขยายในจีนคาดว่าจะสร้างความต้องการสารเข้มข้นเพิ่มเติมประมาณ 800,000 ตันบนพื้นฐานของปริมาณทองแดง ดังนั้นการเพิ่มขึ้นของอุปทานเหมืองจึงน้อยกว่าการขยายตัวของความต้องการถลุงอย่างมีนัยสำคัญ ในขณะเดียวกัน ปัจจัยต่างๆ เช่น การเริ่มเดินเครื่องใหม่ของ Grasberg ที่ช้ากว่าที่คาด การที่ Cobre Panamá ยังไม่เริ่มเดินเครื่องเต็มรูปแบบอีกครั้ง เกรดแร่ที่ลดลงของเหมืองในชิลีที่เข้าสู่ช่วงปลายอายุ และผลกระทบที่ยังหลงเหลือจากแผ่นดินไหวที่ Kamoa-Kakula ทำให้ตลาดสปอตนำเข้าสารเข้มข้นทองแดงตึงตัวอย่างมากตลอดครึ่งปีแรก SMM ประมาณการว่าตลาดสารเข้มข้นซัลไฟด์ทองแดงทั่วโลกจะบันทึกการขาดดุลอุปทานประมาณ 610,000 ตันของปริมาณทองแดงในปี 2026 การขาดแคลนนี้อาจยังไม่เริ่มคลี่คลายจนกว่าจะถึงประมาณปี 2029 ซึ่งคาดว่ากำลังการผลิตจากโครงการเหมืองใหม่หลายแห่งจะเริ่มเข้าสู่ระบบ

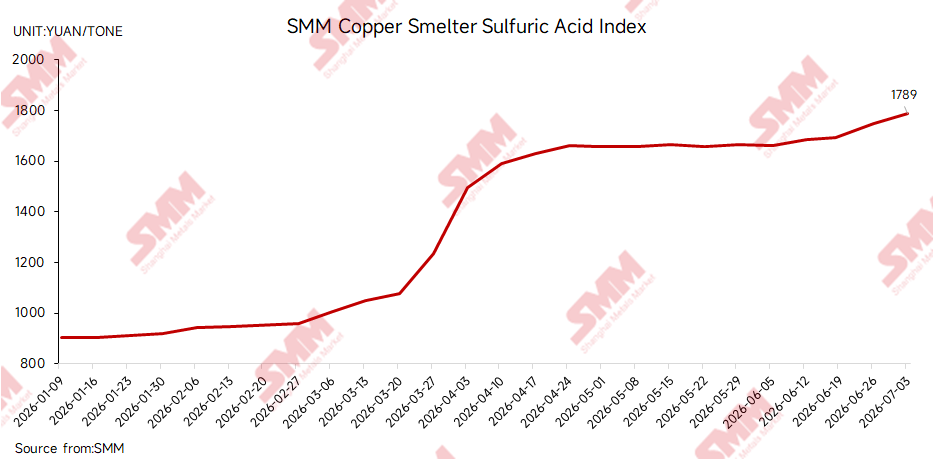

ในขณะเดียวกัน ราคากำมะถันและกรดกำมะถันที่สูงได้เป็นฐานหนุนที่สำคัญให้กับความสามารถในการทำกำไรของผู้ถลุงทองแดง และเพิ่มความสามารถของผู้ถลุงในการดูดซับ TC ที่ติดลบอย่างหนัก อย่างน้อยก็ชั่วคราวเมื่อวันที่ 3 กรกฎาคม ดัชนีกรดซัลฟิวริกของโรงถลุงทองแดงจีน SMM อยู่ที่ 1,789 หยวนต่อตัน เพิ่มขึ้น 886 หยวนต่อตันจาก 903 หยวนต่อตันเมื่อวันที่ 9 มกราคม การเพิ่มขึ้นของราคากรดซัลฟิวริกตั้งแต่ต้นปี 2026 ได้กลายเป็นปัจจัยสำคัญในการขับเคลื่อนรายได้ให้กับผู้ถลุงทองแดงจีน และช่วยให้การผลิตทองแดงบริสุทธิ์ยังคงสูงอยู่

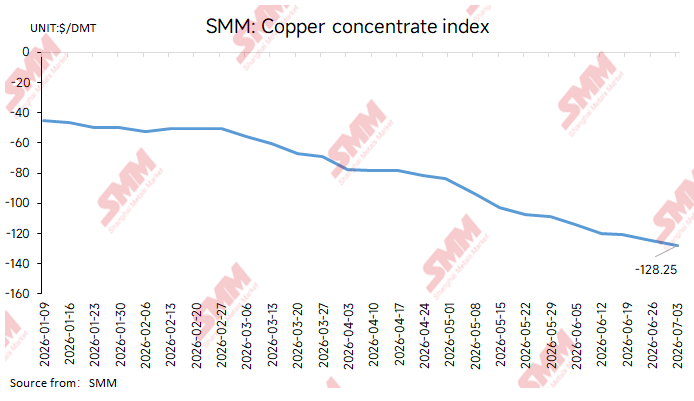

ภายใต้อิทธิพลร่วมกันของความไม่สมดุลระหว่างอุปสงค์และอุปทานของเหมืองและโรงถลุง และส่วนต่างของผลพลอยได้ที่แข็งแกร่ง ค่าจ้างหลอมแบบสปอตสำหรับหัวแร่ทองแดงนำเข้าลดลงอย่างต่อเนื่องในช่วงครึ่งแรกของปี 2026 ดัชนีหัวแร่ทองแดงนำเข้า SMM รายเดือนเฉลี่ยอยู่ที่ติดลบ 121.44 ดอลลาร์สหรัฐต่อตันเมตริกแห้งในเดือนมิถุนายน ลดลง 18.31 ดอลลาร์สหรัฐต่อตันเมตริกแห้งจากติดลบ 103.13 ดอลลาร์สหรัฐต่อตันเมตริกแห้งในเดือนพฤษภาคม

ในระดับรายสัปดาห์ ดัชนีหัวแร่ทองแดงนำเข้า SMM รายงานว่าอยู่ที่ติดลบ 113.83 ดอลลาร์สหรัฐต่อตันเมตริกแห้งในช่วงต้นเดือนมิถุนายน และต่อมาลดลงอย่างต่อเนื่องจนถึงติดลบ 124.45 ดอลลาร์สหรัฐต่อตันเมตริกแห้งในวันที่ 26 มิถุนายน ในวันที่ 3 กรกฎาคม ดัชนีรายสัปดาห์ลดลงอีกเป็นติดลบ 128.25 ดอลลาร์สหรัฐต่อตันเมตริกแห้ง ลดลง 3.80 ดอลลาร์สหรัฐต่อตันเมตริกแห้งจากการประเมินครั้งก่อน การลดลงอย่างต่อเนื่องผ่านระดับติดลบ 100 ดอลลาร์สหรัฐและติดลบ 120 ดอลลาร์สหรัฐต่อตันเมตริกแห้ง แสดงให้เห็นว่าการขาดแคลนหัวแร่แบบสปอตที่ซื้อขายได้ทวีความรุนแรงขึ้น

I. อุปทาน: อุปทานใหม่ต่ำกว่าที่คาดไว้ เนื่องจากการหยุดชะงักด้านเหมืองยังคงจำกัดปริมาณที่ซื้อขายได้

แม้ว่าโครงการทองแดงระดับโลกหลายโครงการมีกำหนดส่งมอบอุปทานหัวแร่ที่เพิ่มขึ้นในช่วงครึ่งแรกของปี 2026 แต่การเติบโตของการผลิตจริงกลับเข้าสู่ระบบช้ากว่าที่ตลาดคาดไว้ก่อนหน้านี้อย่างมาก ปัญหาหลักในด้านอุปทานไม่ใช่เหตุการณ์ใดเหตุการณ์หนึ่งที่เหมือง แต่เป็นการหยุดชะงักที่เหมืองใหญ่ๆ การลดลงของเกรดแร่ในแหล่งผลิตที่ดำเนินการมานาน การเร่งกำลังการผลิตของโครงการใหม่ที่ช้ากว่าที่คาดไว้ และการเปลี่ยนแปลงของกระแสการค้า ที่ร่วมกันลดปริมาณหัวแร่ที่สามารถซื้อได้ในตลาดสปอตของจีน

สำหรับเหมือง Cobre Panamá รัฐบาลปานามาอนุมัติให้ First Quantum Minerals ในเดือนเมษายน นำแร่ที่กักเก็บไว้ซึ่งขุดได้ก่อนที่การดำเนินงานถูกระงับออกมา แปรรูป และส่งออก อย่างไรก็ตาม จากข้อมูลของ SMM ความคืบหน้าในปัจจุบันที่ Cobre Panamá ส่วนใหญ่เกี่ยวข้องกับการจัดการกับแร่ที่กักเก็บอยู่แล้ว และไม่ได้หมายถึงการกลับมาเปิดเหมืองเต็มรูปแบบ เหมืองแห่งนี้ยังคงตกอยู่ภายใต้ข้อพิพาทที่ซับซ้อนเกี่ยวกับสิทธิการทำเหมือง ภาษี ข้อกำหนดด้านสิ่งแวดล้อม ชุมชนท้องถิ่น และการพิจารณาทางการเมืองดังนั้น แม้ว่าส่วนหนึ่งของวัสดุที่กักตุนไว้จะเข้าสู่ตลาดในช่วงครึ่งหลังของปี 2026 การมีส่วนร่วมในการปรับสมดุลของคอปเปอร์คอนเซนเทรตทั่วโลกก็คาดว่าจะยังคงจำกัด บทวิเคราะห์ที่เกี่ยวข้องสามารถดูได้ในบทความ SMM “Cobre Panamá Copper Mine: From a World-Class Mine to a Shutdown Impasse—SGS Audit Signals the Possibility of a Restart”:

Grasberg ยังคงเป็นหนึ่งในตัวแปรที่ใหญ่ที่สุดที่ส่งผลต่ออุปทานคอปเปอร์คอนเซนเทรตทั่วโลกในปี 2026 ในช่วงต้นปี Freeport-McMoRan คาดการณ์ยอดขายทองแดงประมาณ 3.4 พันล้านปอนด์สำหรับปี 2026 โดยตั้งสมมติฐานว่า Grasberg Block Cave จะเริ่มดำเนินการใหม่และเพิ่มกำลังการผลิตเป็นระยะตั้งแต่ไตรมาสที่สอง เนื่องจากการเริ่มดำเนินการใหม่ต่ำกว่าที่คาดไว้ Freeport จึงปรับลดคำแนะนำยอดขายทองแดงปี 2026 ลงเหลือประมาณ 3.1 พันล้านปอนด์ในรายงานไตรมาสแรก สำหรับตลาดคอปเปอร์คอนเซนเทรตนำเข้า ความสำคัญของ Grasberg นั้นมากกว่าตัวเลขการผลิตที่ประกาศไว้ ปัจจัยสำคัญอื่นๆ ได้แก่ สัดส่วนของคอนเซนเทรตที่ถูกดูดซับโดยภาคการถลุงในประเทศอินโดนีเซีย การจัดการสินค้าคงคลังของโรงถลุงของ PTFI และปริมาณวัสดุที่แท้จริงที่จะสามารถจัดส่งไปยังตลาดสปอตของจีน หากการฟื้นตัวของ Grasberg ยังคงต่ำกว่าที่คาดไว้ในช่วงครึ่งหลังของปี การขาดแคลนคอนเซนเทรตสปอตสะอาดก็ไม่น่าจะบรรเทาลงอย่างมีนัยสำคัญ

ในแอฟริกา ผลกระทบจากกิจกรรมแผ่นดินไหวที่ Kamoa-Kakula ยังคงดำเนินอยู่ Ivanhoe Mines เคยให้คำแนะนำการผลิตทองแดงปี 2026 สำหรับ Kamoa-Kakula ไว้ที่ 380,000–420,000 ตัน และตามด้วย 500,000–540,000 ตันในปี 2027 บริษัทยังระบุอีกด้วยว่างานระบายน้ำและฟื้นฟูที่เหมือง Kakula ยังคงดำเนินต่อไป อย่างไรก็ตาม เมื่อเทียบกับเป้าหมายระยะกลางถึงระยะยาวก่อนหน้านี้ที่มีกำลังการผลิตต่อปีเกิน 550,000 ตัน อัตราการเติบโตของการผลิตในปี 2026 กลับชะลอตัวลงอย่างมาก Kamoa-Kakula เคยถูกคาดหมายว่าจะเป็นหนึ่งในแหล่งการเติบโตของอุปทานคอปเปอร์คอนเซนเทรตโลกที่สำคัญที่สุดในช่วงไม่กี่ปีที่ผ่านมา การชะลอตัวของการเพิ่มกำลังการผลิตจึงยิ่งลดทอนศักยภาพของการเติบโตของอุปทานจากเหมืองที่จะช่วยสนับสนุนการฟื้นตัวของ TC

ในชิลี เกรดแร่ที่ลดลงในเหมืองที่แก่ตัวลง การเปลี่ยนไปทำเหมืองใต้ดินที่ลึกขึ้น และอุบัติเหตุจากการดำเนินงานยังคงจำกัดความยืดหยุ่นของอุปทานผลกระทบจากเหตุถล่มที่เอลเตเนียนเตเมื่อปี 2025 ยืดเยื้อถึงปี 2026 โดยโคเดลโกเคยระบุว่าอุบัติเหตุดังกล่าวทำให้สูญเสียกำลังการผลิตทองแดงหลายหมื่นตันในปี 2025 และจะส่งผลต่อแผนการฟื้นฟูที่ตามมา เหตุการณ์นี้สะท้อนถึงความท้าทายเชิงโครงสร้างที่เหมืองขนาดใหญ่และเก่าแก่ในชิลีต้องเผชิญ เช่น การทำเหมืองระดับลึก การจัดการแรงดันดิน และการส่งมอบโครงการทดแทนและยืดอายุเหมืองอย่างทันการณ์ นอกจากเอลเตเนียนเตแล้ว เหมืองหลักอื่นๆ ในชิลีก็ยังประสบปัญหาปริมาณแร่ลดลง ความผันผวนของปริมาณการผลิต และการหยุดชะงักจากการซ่อมบำรุง ซึ่งจำกัดศักยภาพการฟื้นตัวของอุปทานหัวแร่ทองแดงเข้มข้นบริสุทธิ์จากชิลี

อุปทานจากเปรูมีความยืดหยุ่นมากกว่าชิลี แม้ว่าผลผลิตส่วนเพิ่มจะยังคงกระจุกตัวอยู่ในเหมืองเพียงไม่กี่แห่ง เหมืองหลักอย่างอันตามินาและลัสบัมบัสได้รับประโยชน์ในบางช่วงจากเกรดแร่ที่สูงขึ้น อัตราการสกัดที่ดีขึ้น และการดำเนินงานที่เป็นปกติ ซึ่งช่วยหนุนการผลิตทองแดงโดยรวมของเปรู อย่างไรก็ตาม ในมุมมองของตลาดสปอตนำเข้า อุปทานจากเปรูยังคงเสี่ยงต่อการหยุดชะงักจากชุมชน เส้นทางขนส่ง การเปลี่ยนผ่านเกรดแร่ และตารางการขนส่งที่ไม่แน่นอน ยิ่งไปกว่านั้น เนื่องจากผลผลิตส่วนเพิ่มส่วนใหญ่มาจากเหมืองใหญ่เพียงไม่กี่แห่ง จึงไม่เพียงพอที่จะชดเชยอุปทานที่หายไปจากกราสเบิร์ก โกเบรปานามา และเหมืองเก่าแก่ในชิลีได้ทั้งหมด

ในมองโกเลีย การเร่งเดินเครื่องเหมืองใต้ดินออยูโทลโกยถือเป็นหนึ่งในไม่กี่แหล่งอุปทานเหมืองทั่วโลกที่ระบุได้ชัดเจนว่าจะเพิ่มขึ้นในปี 2026 ริโอทินโตเปิดเผยว่าการผลิตทองแดงของบริษัทเพิ่มขึ้น 11% เมื่อเทียบปีต่อปีในปี 2025 โดยมีสาเหตุหลักมาจากการเร่งเดินเครื่องที่ออยูโทลโกย อย่างไรก็ตาม แม้ผลผลิตเพิ่มเติมจากออยูโทลโกยจะช่วยเพิ่มอุปทานโลก แต่ปริมาณส่วนเพิ่มจากโครงการเดียวนี้ก็ยังไม่เพียงพอที่จะพลิกภาวะตึงตัวของตลาดสปอตหัวแร่ทองแดงเข้มข้น เนื่องจากความต้องการของโรงถลุงจีนที่เพิ่มขึ้นมากและการหยุดชะงักที่เกิดซ้ำในเหมืองใหญ่อื่นๆ

ตามการประมาณการของ SMM การหยุดชะงักในเหมืองทองแดงหลักทั่วโลกและผลผลิตส่วนเพิ่มที่ต่ำกว่าคาด จะส่งผลกระทบรวมประมาณ 480,000 ตันของปริมาณทองแดงในปี 2026ความไม่แน่นอนเกี่ยวกับปริมาณแร่จากเหมืองจึงยังคงเป็นปัจจัยหลักที่กดดันค่าธรรมเนียมการถลุง (TC) ของสินแร่ทองแดงนำเข้าให้ลดลง

จากมุมมองกระแสการค้า การนำเข้าสินแร่ทองแดงของจีนจากชิลีและเปรูลดลงในระดับที่แตกต่างกันในช่วงครึ่งแรกของปี 2026 ตามข้อมูลศุลกากร จีนนำเข้าสินแร่ทองแดงจากชิลีรวม 3.764 ล้านตัน ในช่วงมกราคม–พฤษภาคม 2026 ลดลง 228,000 ตัน หรือ 5.71% เมื่อเทียบกับปีก่อนหน้า ขณะที่การนำเข้าจากเปรูรวม 3.1002 ล้านตัน ในช่วงเวลาเดียวกัน ลดลง 147,900 ตัน หรือ 4.55% เมื่อเทียบกับปีก่อนหน้า ปริมาณแร่ที่ลดลงจากแหล่งหลักในอเมริกาใต้ทวีความรุนแรงของการแข่งขันระหว่างโรงถลุงจีน เพื่อแย่งชิงวัตถุดิบทางเลือก สินแร่ผสม สินแร่ที่ขนส่งทางบก และวัสดุที่ไม่ได้มาตรฐาน

การนำเข้าสินแร่และหัวแร่ทองแดงทั้งหมดของจีนรวม 12.2758 ล้านตัน ในช่วงมกราคม–พฤษภาคม 2026 ลดลง 1.01% เมื่อเทียบกับปีก่อนหน้า การลดลงเล็กน้อยนี้ส่วนหนึ่งสะท้อนถึงฐานเปรียบเทียบที่ค่อนข้างสูงในช่วงเวลาเดียวกันของปี 2025 ปัจจัยสนับสนุนอื่นๆ ได้แก่ การใช้แอโนดทองแดงและทองแดงดิบในปริมาณสูงในไตรมาสแรก การปรับเปลี่ยนส่วนผสมวัตถุดิบชั่วคราวของโรงถลุงบางแห่ง และการเปลี่ยนแปลงตารางการมาถึงของสินค้าตามสัญญาระยะยาว ดังนั้น การลดลงของปริมาณการนำเข้าโดยรวมจึงไม่ควรถูกตีความอย่างง่ายๆ ว่าเป็นหลักฐานของอุปสงค์สินแร่จากโรงถลุงในประเทศที่อ่อนแอลงอย่างมีนัยสำคัญ และไม่มีความสัมพันธ์แบบหนึ่งต่อหนึ่งโดยตรงกับการเคลื่อนไหวของราคา TC ในตลาดจร สำหรับตลาดจร ตัวแปรที่สำคัญกว่าคือปริมาณส่วนเพิ่มที่มีอยู่นอกเหนือสัญญาระยะยาว สัดส่วนของสินแร่คุณภาพดีหลักในกลุ่มอุปทานที่มีอยู่ และความต้องการเติมสต็อกเป็นระยะของโรงถลุง ในช่วงครึ่งแรกของปี 2026 กำลังการผลิตถลุงใหม่ ความต้องการเติมสต็อกนอกเหนือสัญญาอย่างต่อเนื่อง และการหยุดชะงักของเหมืองบ่อยครั้ง ทำให้ตลาดจรตึงตัว แม้ว่าปริมาณการนำเข้าที่เห็นได้จะลดลงอย่างจำกัดก็ตาม ส่งผลให้ TC ในตลาดจรยังคงอยู่ภายใต้แรงกดดันขาลงอย่างต่อเนื่อง

II. อุปสงค์: การขยายตัวของโรงถลุงจีนยังคงดำเนินต่อไป ขณะที่การลดกำลังผลิตยังคงกระจัดกระจาย

ด้านอุปสงค์ โรงถลุงทองแดงของจีนยังคงเป็นแหล่งหลักของปริมาณการใช้สินแร่ทองแดงที่เพิ่มขึ้นทั่วโลก แม้ว่า TC ที่ติดลบอย่างหนักยังคงบีบอัตรากำไรขั้นต้นของธุรกิจถลุงในช่วงครึ่งแรกของปี 2026 และโรงถลุงบางแห่งได้ลดอัตราการเดินเครื่องชั่วคราวเนื่องจากการซ่อมบำรุง ข้อจำกัดด้านวัตถุดิบ และการขาดทุนจากค่าธรรมเนียมการถลุง แต่การเดินเครื่องอย่างต่อเนื่องของกำลังการผลิตถลุงขั้นต้นที่สร้างใหม่และขยายกำลังการผลิต ทำให้อุปสงค์สินแร่ค่อนข้างไม่ยืดหยุ่น

ตามสถิติของ SMM คาดว่ากำลังการถลุงขั้นต้นที่เพิ่มใหม่และขยายในจีนในปี 2026 จะเทียบเท่าทองแดงในเนื้อแร่ประมาณ 800,000 ตัน กำลังการผลิตที่เริ่มเดินเครื่องใหม่โดยทั่วไปต้องมีสต็อกวัตถุดิบตั้งต้นจำนวนมาก แม้ว่า TC ตลาดจรจะติดลบอย่างรุนแรง สายการผลิตใหม่ยังจำเป็นต้องซื้อคอนเซนเทรตต่อเนื่องเพื่อให้การเดินเครื่องมีเสถียรภาพ ทำการทดสอบและปรับจูนอุปกรณ์ รวมถึงเร่งเพิ่มกำลังการผลิต และรักษาส่วนแบ่งตลาด ส่งผลให้ประสิทธิผลเชิงปฏิบัติของการลดกำลังการผลิตโดยโรงถลุงในฐานะกลไกเพื่อฟื้นฟู TC อ่อนแรงลงอย่างมีนัยสำคัญ

ภาคการถลุงของจีนในครึ่งแรกของปี 2026 มีลักษณะเด่นคือการเกิดขึ้นพร้อมกันของการหยุดชะงักจากการซ่อมบำรุงและอุปสงค์ที่เกิดจากการขยายกำลังการผลิต ด้านหนึ่ง โรงถลุงหลายแห่งมีกำหนดซ่อมบำรุงในไตรมาส 2 ทำให้การใช้คอนเซนเทรตลดลงชั่วคราว แต่อีกด้านหนึ่ง การเร่งเพิ่มกำลังการผลิตของโรงงานที่เริ่มเดินเครื่องใหม่ ภาระผูกพันตามสัญญาระยะยาว ระดับกันชนความปลอดภัยของสินค้าคงคลังที่ต่ำ และรายได้กรดซัลฟิวริกที่แข็งแกร่ง ทำให้โรงถลุงไม่สามารถดำเนินการลดกำลังการผลิตแบบประสานกันได้ โดยเฉพาะในสภาพแวดล้อมที่สินค้าคงคลังคอนเซนเทรตนำเข้ายังคงตึงตัวเชิงโครงสร้าง โรงถลุงบางแห่งยังคงสอบถามตลาดที่จำเป็นเพื่อให้การผลิตต่อเนื่อง แม้จะลดความถี่ในการซื้อแบบตลาดจรลงก็ตาม

III. เศรษฐศาสตร์การถลุง: มาร์จิ้นกรดซัลฟิวริกที่แข็งแกร่งเพิ่มความทนทานต่อ TC ติดลบ แต่ความเสี่ยงด้านความผันผวนกำลังเพิ่มขึ้น

โครงสร้างรายได้ของโรงถลุงทองแดงเปลี่ยนแปลงอย่างมีนัยสำคัญในครึ่งแรกของปี 2026 โดยปกติแล้ว ความสามารถทำกำไรของโรงถลุงมาจากรายได้ TC/RC และเครดิตจากทองคำ เงิน และผลพลอยได้อื่น ๆ เป็นหลัก อย่างไรก็ตาม เมื่อ TC ตลาดจรของคอนเซนเทรตทองแดงนำเข้าปรับลงสู่แดนติดลบอย่างลึก รายได้ค่าธรรมเนียมการแปรรูปจึงลดลงอย่างมาก และมาร์จิ้นกรดซัลฟิวริกมีความสำคัญเพิ่มขึ้นอย่างชัดเจน

โดยรวมแล้ว มาร์จิ้นการถลุงทองแดงอ่อนแอในช่วงต้นของครึ่งแรก และปรับดีขึ้นในช่วงหลังของงวด การลดลงของ TC กดดันความสามารถทำกำไรอย่างมาก แต่ราคากรดซัลฟิวริกที่อยู่ในระดับสูง ราคโลหะมีค่าที่แข็งแกร่ง และผลตอบแทนที่ดีขึ้นจากผลพลอยได้บางรายการช่วยชดเชยได้บางส่วน โดยประมาณจะได้กรดซัลฟิวริก 3.5–4.0 ตันเป็นผลพลอยได้ต่อการผลิตทองแดงบริสุทธิ์ 1 ตัน เมื่อราคากรดซัลฟิวริกสูง รายได้จากกรดสามารถชดเชยผลกระทบของ TC ติดลบและต้นทุนการถลุงที่เพิ่มขึ้นได้อย่างมาก อย่างไรก็ดี ตามการประเมินของ SMM มาร์จิ้นการถลุงแบบอิงตลาดจรของโรงถลุงทองแดงจีนขณะนี้เข้าใกล้จุดคุ้มทุนแล้ว และโรงถลุงมีความเต็มใจลดลงอย่างเห็นได้ชัดในการซื้อสินค้าตลาดจรภายใต้ TC ที่เสียเปรียบมากขึ้นเรื่อย ๆ

การปรับขึ้นของราคากรดซัลฟิวริกขับเคลื่อนหลักจากสองปัจจัย ประการแรก ความปั่นป่วนทางภูมิรัฐศาสตร์ในตะวันออกกลาง อุปทานกำมะถันที่ตึงตัว และต้นทุนนำเข้าที่สูงขึ้น ทำให้ฐานต้นทุนการผลิตกรดซัลฟิวริกเพิ่มขึ้น ประการที่สอง อุปสงค์จากปุ๋ยฟอสเฟต เคมีภัณฑ์ กระบวนการไฮโดรเมทัลลูร์จี และผู้ผลิตวัสดุแบตเตอรี่ ให้แรงหนุนปลายน้ำในวงกว้าง การพุ่งขึ้นอย่างรวดเร็วของราคากรดซัลฟิวริกได้ปรับโฉมเศรษฐศาสตร์การถลุงทองแดงในจีน โดยรายได้จากกรดคิดเป็นสัดส่วนที่มากขึ้นอย่างมีนัยสำคัญของรายได้ที่ไม่ใช่ TC/RC ของโรงถลุง นี่เป็นเหตุผลสำคัญที่ทำให้โรงถลุงจีนไม่ดำเนินการลดกำลังการผลิตโดยสมัครใจในวงกว้างในครึ่งแรกของปี 2026 แม้ TC จะลดลงต่อเนื่อง

อย่างไรก็ตาม แรงหนุนจากมาร์จิ้นกรดซัลฟิวริกไม่ได้ปราศจากความเสี่ยง หากความปั่นป่วนทางภูมิรัฐศาสตร์คลี่คลายในครึ่งหลังของปี อุปทานกำมะถันฟื้นตัว หรือข้อจำกัดการส่งออกกรดซัลฟิวริกของจีนทำให้มีปริมาณถูกเบนกลับสู่ตลาดในประเทศมากขึ้น ราคากรดซัลฟิวริกอาจปรับลงจากระดับสูง หากมาร์จิ้นกรดแคบลงในขณะที่ TC คอนเซนเทรตทองแดงยังติดลบลึก แรงกดดันต่อความสามารถทำกำไรของโรงถลุงจะกลับมาเด่นชัดอีกครั้ง โรงถลุงที่มีต้นทุนสูงบางแห่งอาจตอบสนองด้วยการยืดระยะเวลาซ่อมบำรุง ลดอัตราการใช้กำลังการผลิต หรือปรับลดการซื้อคอนเซนเทรตตลาดจร ดังนั้น ราคากรดซัลฟิวริกจะเป็นหนึ่งในตัวแปรสำคัญที่กำหนดว่า TC จะทรงตัวได้หรือไม่ในครึ่งหลังของปี

IV. ตลาดจร: การประมูลเหมืองที่ถี่ขึ้นและการเกิดขึ้นของการกำหนดราคาแบบต่ำกว่าดัชนี (Index-minus)

กิจกรรมการซื้อขายในตลาดจรคอนเซนเทรตทองแดงนำเข้าในครึ่งแรกของปี 2026 ไม่สม่ำเสมอ แต่การประมูลของเหมืองและข้อเสนอจากเทรดเดอร์ยังคงเป็นช่องทางสำคัญในการค้นหาราคา เมื่อ TC ตลาดจรลดลงต่อเนื่อง ธุรกรรมแบบราคาคงที่ได้ทำจุดต่ำสุดใหม่ซ้ำแล้วซ้ำเล่า ขณะที่การกำหนดราคาแบบต่ำกว่าดัชนีค่อย ๆ กลายเป็นรูปแบบการเสนอราคาหลัก

ตั้งแต่ไตรมาส 2 ข้อเสนอของเทรดเดอร์ถูกแสดงมากขึ้นในรูปค่าเฉลี่ยของดัชนี SMM และ Fastmarkets หักด้วยส่วนต่างเพิ่มเติม วิธีการกำหนดราคานี้สะท้อนว่า ในสภาพแวดล้อมที่ TC ตลาดจรลดลงต่อเนื่อง ผู้ขายคอนเซนเทรตมีแนวโน้มเลือกสูตรที่ผูกกับดัชนีมากขึ้น เพื่อคงการเปิดรับต่อการปรับลงของ TC ในอนาคต

พฤติกรรมการซื้อของโรงถลุงยังคงขัดแย้งกัน ด้านหนึ่ง TC ที่ติดลบลึกยังคงบีบมาร์จิ้นการถลุง จำกัดความเต็มใจของโรงถลุงในการรับคอนเซนเทรตตลาดจรที่มีราคาแพงและเงื่อนไขการแปรรูปที่เสียเปรียบอย่างมาก บางบริษัทจึงลดความถี่ของการสอบถามเชิงรุก แต่อีกด้านหนึ่ง การเร่งเพิ่มกำลังการผลิตของโรงถลุงใหม่ ระดับกันชนความปลอดภัยของสินค้าคงคลังที่ไม่เพียงพอ และความไม่แน่นอนเกี่ยวกับการมาถึงของสินค้าตามสัญญาระยะยาว ทำให้โรงถลุงบางแห่งยังต้องเติมสต็อกเพื่อรองรับความต้องการผลิตที่จำเป็น ส่งผลให้ตลาดไม่เกิดการถอนตัวของผู้ซื้อแบบพร้อมเพรียงมากพอที่จะผลักดันให้ TC ฟื้นตัวอย่างมีนัยสำคัญ ตรงกันข้าม ผลการประมูลเหมืองที่ต่ำลงอย่างต่อเนื่องได้กดดันดัชนีตลาดจรให้ติดลบลึกยิ่งขึ้น

V. แนวโน้มครึ่งหลัง (H2): การฟื้นตัวของอุปทานส่วนเพิ่มจำกัด และ TC ติดลบลึกอย่างต่อเนื่อง

มองไปข้างหน้าสู่ครึ่งหลังของปี 2026 ตลาดจรคอนเซนเทรตทองแดงนำเข้าจะยังถูกขับเคลื่อนโดยปฏิสัมพันธ์ระหว่างการฟื้นตัวของอุปทานจากเหมืองที่เกิดขึ้นจริง และความยืดหยุ่นของอุปสงค์การถลุงในจีน ฝั่งอุปทาน การจัดการสต็อกของ Cobre Panamá ความคืบหน้าการกลับมาเดินเครื่องของ Grasberg การเพิ่มผลผลิตจาก Oyu Tolgoi และเสถียรภาพการส่งออกของเหมืองหลักในเปรู อาจช่วยให้ดีขึ้นเล็กน้อย อย่างไรก็ตาม จากพัฒนาการปัจจุบัน Cobre Panamá ยังไม่กลับมาเดินเครื่องเต็มรูปแบบ ตารางการฟื้นตัวของ Grasberg ถูกปรับลดลงแล้ว การเติบโตของผลผลิตที่ Kamoa-Kakula ชะลอลง และเหมืองชิลีที่เข้าสู่ระยะโตเต็มที่ยังเผชิญความเสี่ยงจากเกรดที่ลดลงและการหยุดชะงักด้านความปลอดภัย ดังนั้น เงื่อนไขสำหรับการผ่อนคลายอย่างมีนัยสำคัญของตลาดคอนเซนเทรตทองแดงโลกยังไม่เกิดขึ้น

ฝั่งอุปสงค์ กำลังการถลุงขั้นต้นของจีนที่เพิ่มใหม่และขยายจะยังคงหนุนการบริโภคคอนเซนเทรตที่แข็งแกร่งเชิงโครงสร้าง แม้โรงถลุงบางแห่งอาจลดการผลิตชั่วคราวจากการขาดทุน การซ่อมบำรุง หรือข้อจำกัดด้านวัตถุดิบ แต่การเร่งเพิ่มกำลังการผลิตของโครงการที่เริ่มเดินเครื่องใหม่ การปฏิบัติตามสัญญาระยะยาว มาร์จิ้นกรดซัลฟิวริก และส่วนต่างราคาระดับภูมิภาคของทองแดงบริสุทธิ์ จะยังคงทำให้ผลของการลดกำลังการผลิตต่อ TC อ่อนลง หากผลกระทบจากการหยุดซ่อมบำรุงค่อย ๆ ลดลงในไตรมาส 3 ขณะที่กำลังการผลิตใหม่ยังเร่งเพิ่มต่อเนื่อง อุปสงค์ของจีนต่อคอนเซนเทรตทองแดงนำเข้ามีแนวโน้มยังอยู่ในระดับสูงเมื่อเทียบเป็นลำดับงวด

ราคากรดซัลฟิวริกจะยังเป็นตัวแปรสำคัญต่อความสามารถทำกำไรของการถลุงในครึ่งหลังของปี หากราคากรดซัลฟิวริกยังอยู่ในระดับสูงหรือปรับขึ้นต่อ โรงถลุงจะยังแสดงความสามารถค่อนข้างสูงในการรับ TC ติดลบ ซึ่งจำกัดโอกาสการฟื้นตัวของ TC ตลาดจร

ในทางกลับกัน หากราคากรดซัลฟิวริกปรับลงจากระดับสูง แรงกดดันต่อความสามารถทำกำไรของโรงถลุงจะเพิ่มขึ้นอีกครั้ง โรงถลุงบางแห่งอาจตอบสนองด้วยการยืดการซ่อมบำรุง ลดอัตราการเดินเครื่อง หรือปรับลดการซื้อในตลาดจร ซึ่งอาจเอื้อให้ TC ทรงตัวหรือฟื้นตัวเล็กน้อยในช่วงหนึ่ง

ในตลาดจร ผลการประมูลเหมืองจะยังเป็นตัวชี้นำสำคัญล่วงหน้าสำหรับการเคลื่อนไหวของ TC ในครึ่งหลังของปี เมื่อการกำหนดราคาสัญญาระยะยาวผูกกับดัชนีมากขึ้น และธุรกรรมตลาดจรจำนวนมากขึ้นใช้สูตรแบบต่ำกว่าดัชนี คาดว่าดัชนี SMM Imported Copper Concentrate Index จะมีบทบาทยิ่งแข็งแกร่งขึ้นในฐานะสมอราคาหลักของธุรกรรมในตลาด

หากผลการประมูลเหมืองยังติดลบลึก TC ตลาดจรอาจลดลงต่อไป ตรงกันข้าม หากปริมาณส่วนเพิ่มจากการฟื้นตัวของ Grasberg การแปรรูปสต็อกของ Cobre Panamá และ Oyu Tolgoi เกิดขึ้นพร้อมกัน ขณะที่กิจกรรมซ่อมบำรุงของโรงถลุงเพิ่มขึ้น TC อาจฟื้นตัวชั่วคราว

โดยรวมแล้ว อุปทานคอนเซนเทรตทองแดงนำเข้าอาจดีขึ้นเล็กน้อยในครึ่งหลังของปี 2026 อย่างไรก็ดี เมื่อพิจารณาการเดินเครื่องกำลังการถลุงใหม่ของจีนที่ยังดำเนินต่อเนื่อง การขาดแคลนคอนเซนเทรตที่ซื้อขายได้ และแรงหนุนที่มาร์จิ้นกรดซัลฟิวริกที่แข็งแกร่งมีต่ออัตราการเดินเครื่องของโรงถลุง การฟื้นตัวของ TC ตลาดจรอย่างต่อเนื่องและมีนัยสำคัญจึงดูไม่น่าเป็นไปได้

ดังนั้น TC ตลาดจรของคอนเซนเทรตทองแดงนำเข้าคาดว่าจะยังผันผวนภายในแดนติดลบลึกตลอดครึ่งหลังของปี การฟื้นตัวชั่วคราวใด ๆ จะขึ้นอยู่เป็นหลักกับการเกิดขึ้นจริงของการกลับมาเดินเครื่องเหมือง ระดับที่โรงถลุงดำเนินการซ่อมบำรุงและลดกำลังการผลิต และการเปลี่ยนแปลงของความสามารถทำกำไรจากกรดซัลฟิวริก

![ในวันซื้อขายสุดท้าย โครงสร้างแบ็คเวอร์เดชันระดับสูงยังคงอยู่ และการซื้อขายโดยรวมซบเซา [SMM ทองแดงสปอตเซี่ยงไฮ้]](https://imgqn.smm.cn/usercenter/YIaMU20251217171711.jpg)

![ราคาทองแดงปรับตัวลดลงหลังพุ่งขึ้นรวดเร็ว ผู้จำหน่ายเศษทองแดงเทขายในช่วงขาขึ้น [บทวิเคราะห์ทองแดงทุติยภูมิรายวันจาก SMM]](https://imgqn.smm.cn/usercenter/gCNEi20251217171715.jpeg)