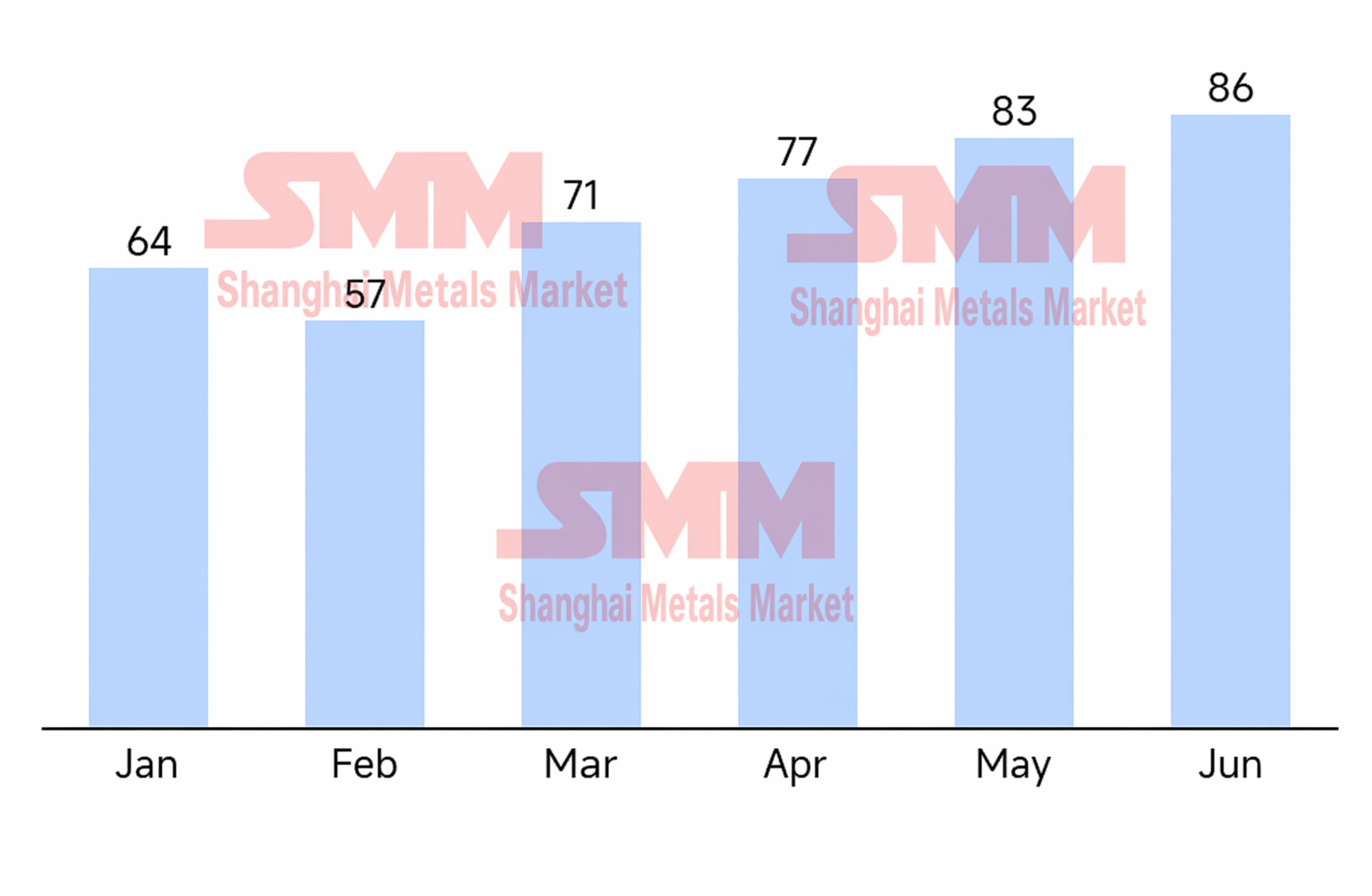

ในช่วงครึ่งแรกของปี 2026 ตลาดเซลล์แบตเตอรี่สำหรับระบบกักเก็บพลังงาน (ESS) ทั่วโลกยังคงเติบโตสูงและอยู่ในภาวะสมดุลตึงตัว โดยได้รับแรงหนุนจากผลกระทบล้นจากคำสั่งซื้อระบบกักเก็บพลังงานระดับสาธารณูปโภคที่เพิ่มขึ้นอย่างรวดเร็วทั้งในและนอกประเทศจีนตั้งแต่ครึ่งหลังของปีที่แล้ว กำลังการผลิตที่มีอยู่ต้องเผชิญกับแรงกดดันด้านการส่งมอบอย่างมหาศาล ตั้งแต่เดือนมกราคมถึงมิถุนายน ผู้ผลิตเซลล์ได้เร่งตารางการผลิต ทำให้ยอดการผลิตเซลล์ ESS สะสมของอุตสาหกรรมพุ่งแตะ 437.8 กิกะวัตต์-ชั่วโมง โดยมีอัตราการเติบโตเฉลี่ยต่อเดือนอยู่ที่ 6% แม้ว่าอัตราการผลิตจะเพิ่มขึ้นอย่างมีนัยสำคัญ แต่สต็อกเซลล์โดยรวมของอุตสาหกรรมยังคงอยู่ในระดับต่ำมากและยังคงอยู่ในช่วงลดสต็อก สต็อกรวมของอุตสาหกรรมในปัจจุบันอยู่ที่ประมาณ 28 กิกะวัตต์-ชั่วโมงเท่านั้น และระยะเวลาครอบคลุมสต็อกถูกบีบอัดลงอย่างมากเหลือเพียง 0.36 เดือน

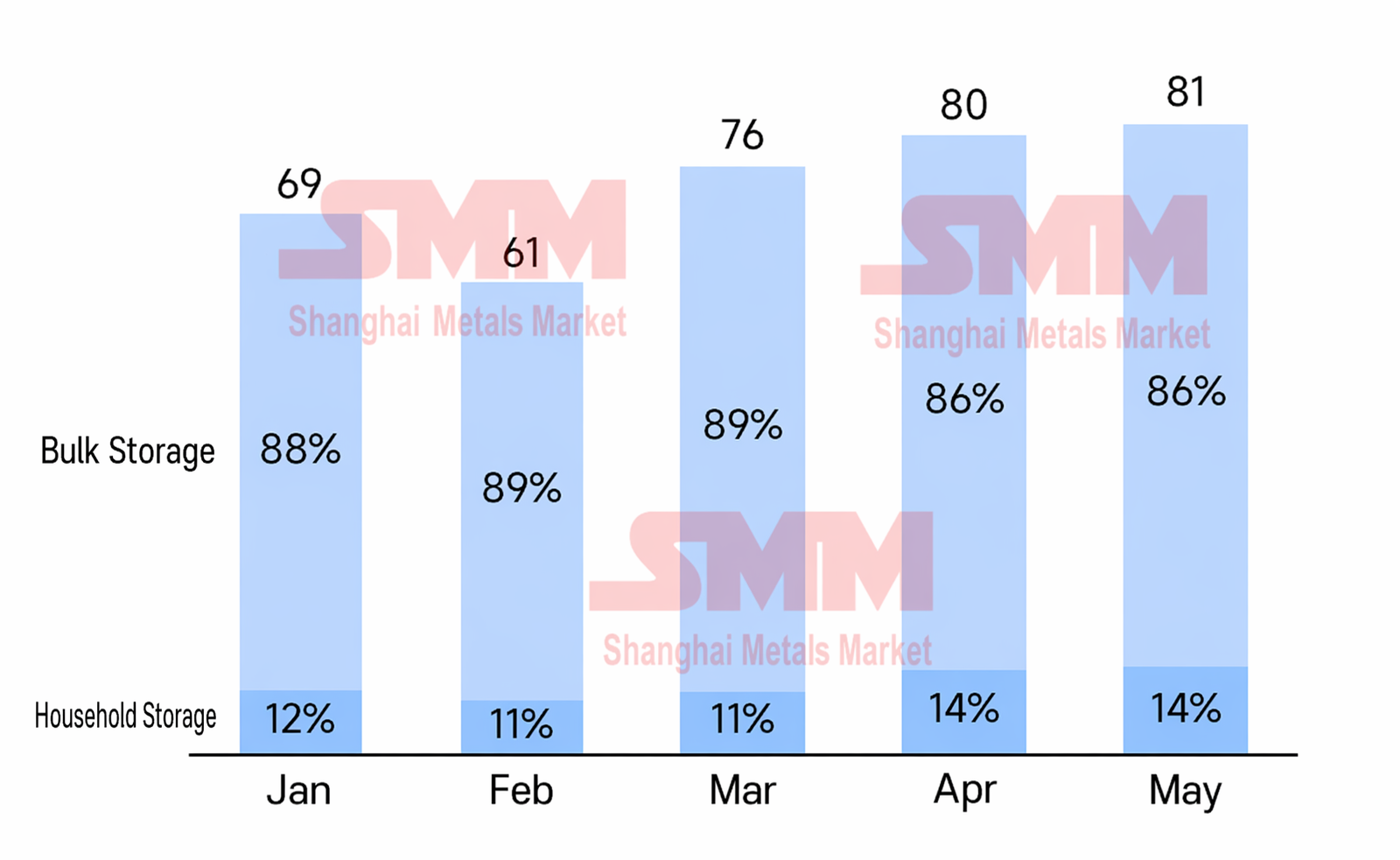

สมดุลอุปทาน-อุปสงค์ที่ตึงตัวสำหรับกำลังการผลิตได้จำกัดพื้นที่การรับคำสั่งซื้อของผู้เล่นระดับแนวหน้าโดยตรง คำสั่งซื้อที่คั่งค้างสำหรับองค์กรระดับหนึ่งและสองส่วนใหญ่ขยายออกไปเกินไตรมาส 3 ของปีนี้แล้ว และผู้เล่นระดับนำบางรายได้เซ็นสัญญาไปถึงปี 2027 ทำให้สินค้าที่พร้อมส่งหายากมาก ตั้งแต่เดือนมกราคมถึงพฤษภาคม ยอดจัดส่งเซลล์ ESS รวมอยู่ที่ 366 กิกะวัตต์-ชั่วโมง และเพิ่มขึ้นทุกเดือนนับตั้งแต่ตรุษจีน เป็นที่น่าสังเกตว่า เดิมทีตลาดคาดว่ายอดจัดส่งจะชะลอตัวลงเป็นช่วง ๆ หลังจากกำหนดเส้นตายการเชื่อมต่อโครงข่ายตามปกติ (30 มีนาคม) และการลดการคืนภาษีส่งออกในเดือนเมษายน อย่างไรก็ตาม ท่ามกลางสัญญาระยะยาวที่ล้นหลามและกำลังการผลิตที่แตะเพดานสูงสุด คอขวดในการส่งมอบได้เปลี่ยนไปอยู่ที่ฝั่งอุปทานอย่างสมบูรณ์ ส่งผลให้จังหวะการจัดส่งในปีนี้ไม่เป็นไปตามรูปแบบในอดีตที่เคยชะลอตัวหลังจากการเพิ่มขึ้นอย่างรวดเร็ว นอกจากนี้ เมื่อได้รับแรงหนุนจากความต้องการระบบกักเก็บพลังงานสำหรับที่อยู่อาศัยที่เพิ่มขึ้นนอกประเทศจีน ส่วนแบ่งของเซลล์ ESS สำหรับที่อยู่อาศัยดีดตัวกลับมาอยู่ที่ประมาณ 14% และแผนที่เทคโนโลยีกำลังเร่งไปสู่ความจุที่ใหญ่ขึ้น โดยค่อย ๆ พัฒนาจาก 100Ah แบบดั้งเดิมไปเป็น 314Ah และแม้แต่ 392Ah

ณ จุดตัดระหว่างการขยายกำลังการผลิตและการเปลี่ยนผ่านผลิตภัณฑ์ในแต่ละรุ่น ตลาดกำลังแสดงความขัดแย้งเชิงโครงสร้างอย่างมีนัยสำคัญ ในช่วงต้นปี อุตสาหกรรมคาดการณ์อย่างกว้างขวางว่ากำลังการผลิตใหม่ในส่วนของระบบกักเก็บพลังงานระดับสาธารณูปโภคจะเปลี่ยนไปใช้ 500Ah และรูปแบบที่ใหญ่ขึ้นอย่างรวดเร็ว อย่างไรก็ตาม การสำรวจติดตามผลจริงในช่วงครึ่งแรกแสดงให้เห็นว่า ความคืบหน้าในการเริ่มการผลิตและการเพิ่มกำลังการผลิตสำหรับเซลล์ขนาดใหญ่พิเศษของผู้ผลิตส่วนใหญ่โดยทั่วไปแล้วต่ำกว่าที่คาดการณ์ไว้ และการปล่อยปริมาณการผลิตในวงกว้างคาดว่าจะถูกเลื่อนออกไปจนกว่าหลังไตรมาส 3 ซึ่งขับเคลื่อนโดยผู้เล่นระดับกลางในอุตสาหกรรมเป็นหลักในขณะเดียวกัน การขยายกำลังการผลิตสำหรับเซลล์ขนาดใหญ่มักเกี่ยวข้องกับการปรับปรุงสายการผลิต 314Ah เดิม ส่งผลให้สูญเสียกำลังการผลิต 314Ah ชั่วคราว แต่ในตลาดปลายทาง ข้อกำหนดการจัดส่งหลักยังคงยึดที่ 314Ah อย่างมั่นคง ความไม่สอดคล้องนี้ ท่ามกลางคำสั่งซื้อที่พุ่งสูงขึ้น ได้ก่อให้เกิดภาวะขาดแคลนเชิงโครงสร้างของเซลล์ 314Ah โดยตรง เพื่อเติมเต็มช่องว่าง ผู้ผลิตบางรายจึงเริ่มเร่งลงทุนในกำลังการผลิต 314Ah ใหม่ และคาดว่ากำลังการผลิตที่เกี่ยวข้องเพิ่มเติมอีก 40 กิกะวัตต์-ชั่วโมง จะเริ่มเดินเครื่องภายในปีนี้

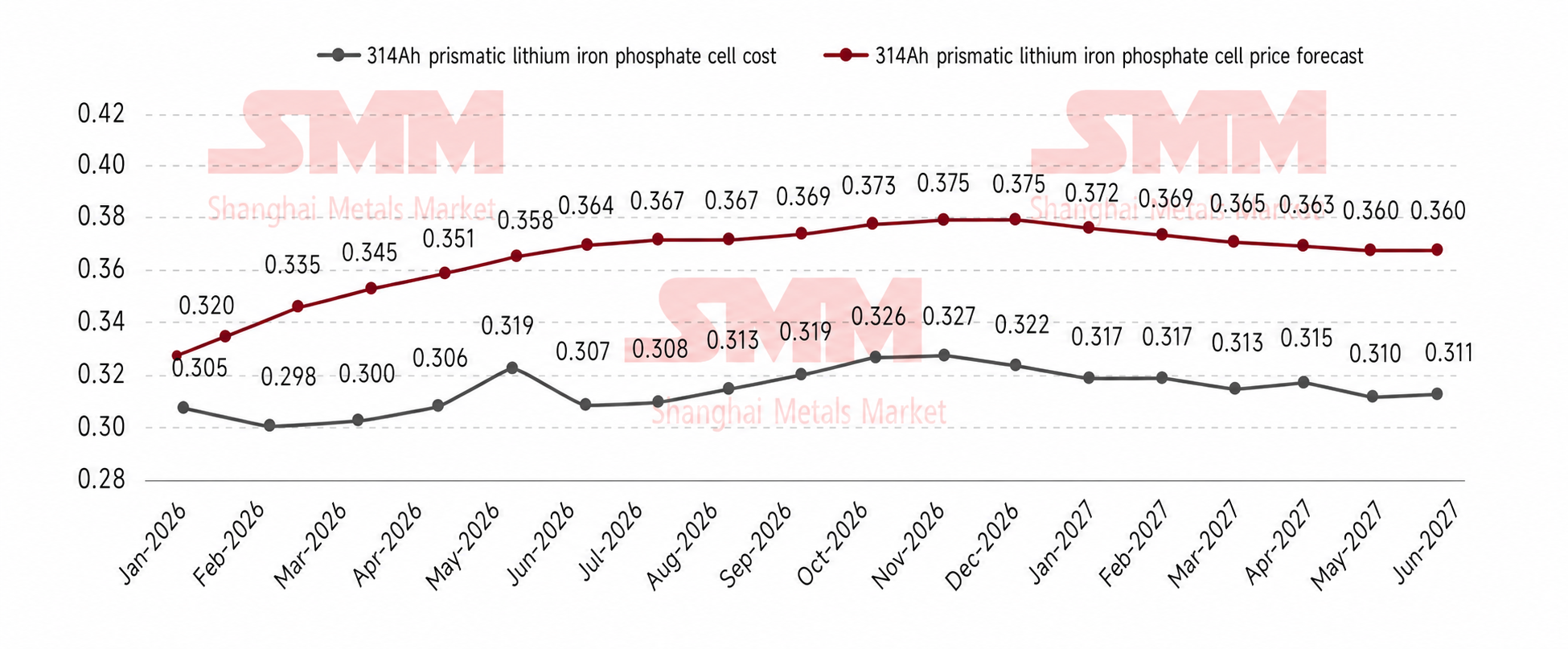

การพลิกผันของความสัมพันธ์ระหว่างอุปสงค์และอุปทาน รวมถึงความผันผวนของต้นทุนต้นน้ำ ได้ผลักดันให้ราคาเซลล์ฟื้นตัวอย่างแข็งแกร่ง ปัจจุบัน ราคาเซลล์ 314Ah ปรับตัวสูงขึ้นอย่างต่อเนื่องจาก 0.32 หยวน/วัตต์-ชั่วโมง เมื่อต้นปี มาอยู่ที่ประมาณ 0.365 หยวน/วัตต์-ชั่วโมง ปัจจัยขับเคลื่อนหลักของการขึ้นราคาครั้งนี้คือต้นทุนวัตถุดิบที่เพิ่มขึ้นและความไม่สอดคล้องของอุปสงค์-อุปทาน ตามกลไกการเชื่อมโยงราคาลิเทียมคาร์บอเนตมาตรฐานของอุตสาหกรรม ทุก ๆ การเพิ่มขึ้นของราคาลิเทียมคาร์บอเนต 10,000 หยวน/ตัน จะทำให้ต้นทุนเซลล์เพิ่มขึ้นประมาณ 0.006 หยวน/วัตต์-ชั่วโมง ด้วยราคาลิเทียมคาร์บอเนตที่ปรับตัวจาก 120,000 หยวน/ตัน ในช่วงต้นเดือนมกราคม เป็น 180,000 หยวน/ตัน ในเดือนพฤษภาคม ประกอบกับต้นทุนวัสดุเสริมอื่น ๆ ที่ปรับตัวขึ้นพร้อมกัน ทำให้ต้นทุนการผลิตเซลล์โดยรวมเพิ่มขึ้นสะสมเกินกว่า 0.04 หยวน/วัตต์-ชั่วโมง ในด้านการกระจายผลกำไร อัตรากำไรขั้นต้นเฉลี่ยของอุตสาหกรรมสำหรับคำสั่งซื้อแบบสปอตของเซลล์ 314Ah ได้ฟื้นตัวกลับมาอยู่ที่ประมาณ 10% แล้ว ผู้ผลิตบางราย เพื่อผูกมัดลูกค้ารายใหญ่หลักอย่างลึกซึ้ง ได้กดอัตรากำไรขั้นต้นของสัญญาระยะยาวลงเหลือ 6%-8% ในขณะที่จากอุปทานแบบสปอตที่ตึงตัวอย่างมากในปัจจุบัน ลูกค้าคำสั่งซื้อสปอตรายย่อยมักจำเป็นต้องยอมให้ส่วนต่างอัตรากำไรขั้นต้นที่สูงกว่า 15% เพื่อให้ได้มาซึ่งอุปทาน

การเติบโตอย่างก้าวกระโดดของตลาดกักเก็บพลังงานในปัจจุบัน เกิดจากการปล่อยปันผลนโยบายอย่างเข้มข้นทั้งในและนอกประเทศจีน รวมถึงการปรับปรุงกลไกตลาดอย่างต่อเนื่อง ภายในประเทศ แม้ว่าเงินอุดหนุนในบางภูมิภาคจะถูกปรับลดลง แต่การบังคับใช้เอกสารหมายเลข 114 ได้ปรับปรุงกลไกการกำหนดราคากำลังการผลิต ทำให้รายได้ขั้นต่ำที่รับประกันสำหรับระบบกักเก็บพลังงานแบบสแตนด์อโลนมีความมั่นคงยิ่งขึ้น ประกอบกับปันผลจากบริการเสริม และการพัฒนาเพิ่มเติมของตลาดไฟฟ้าสปอต สิ่งเหล่านี้ได้ยกระดับเพดานกำไรของโครงการขึ้นอีก ตลาดนอกประเทศจีนกำลังแสดงให้เห็นถึงโมเมนตัมการเติบโตในหลายด้านในสหรัฐฯ การขยายเวลานโยบาย ITC ออกไปถึงปี 2033 การปรับปรุงและยกระดับโครงข่ายไฟฟ้า และกระแสโครงสร้างพื้นฐานด้าน AI ได้อัดฉีดความแน่นอนให้กับระบบกักเก็บพลังงานระดับสาธารณูปโภคหน้าเสามิเตอร์ ในยุโรป แม้ว่าการเติบโตของระบบกักเก็บพลังงานในภาคครัวเรือนจะชะลอตัวจากฐานสูงและราคาไฟฟ้าที่ลดลง แต่ระบบกักเก็บพลังงานระดับสาธารณูปโภคกลับเข้ามารับไม้ต่ออย่างแข็งแกร่ง ซึ่งขับเคลื่อนโดยกลไกตลาดไฟฟ้าที่ลึกซึ้งขึ้นและสัดส่วนพลังงานหมุนเวียนที่สูง ในออสเตรเลีย ตัวขับเคลื่อนคู่จากการรับประกันรายได้ภายใต้ Capacity Investment Scheme และการขยายโครงการแบตเตอรี่ครัวเรือนกำลังส่งเสริมการเติบโตอย่างมาก ขณะที่ตะวันออกกลางถูกขับเคลื่อนอย่างแข็งแกร่งด้วยยุทธศาสตร์ชาติและทุนอธิปไตย โครงข่ายไฟฟ้าที่เปราะบางของละตินอเมริกาได้บีบบังคับให้เกิดเงินปันผลจากการประมูลกำลังผลิต และอุปสงค์ด้านความมั่นคงในการจัดหาพลังงานที่ตึงตัวท่ามกลางภาวะขาดแคลนไฟฟ้าขั้นรุนแรงกำลังเป็นแรงหนุนแก่แอฟริกา ตลาดเกิดใหม่เหล่านี้กำลังปลดปล่อยศักยภาพการเติบโตเพิ่มเติมอย่างรวดเร็ว

ด้วยแรงส่งที่แข็งแกร่งในครึ่งปีแรก การผลิตเซลล์ระบบกักเก็บพลังงานทั่วโลกคาดว่าจะแตะ 1,033 กิกะวัตต์ชั่วโมงในปี 2026 ทั้งปี โดยอุปสงค์รวมของปีคาดว่าจะสูงถึง 946 กิกะวัตต์ชั่วโมง และแรงกดดันในการส่งมอบที่สูงจะดำเนินต่อไปตลอดทั้งปี ก้าวเข้าสู่ไตรมาสที่ 3 เนื่องจากผู้ผลิตแต่ละรายมีช่วงเวลาหน่วงที่แตกต่างกันในกลไกเชื่อมโยงราคาตามสัญญา แรงกดดันด้านต้นทุนจากราคาลิเทียมคาร์บอเนตที่สูงในเดือนพฤษภาคมจะค่อยๆ ส่งผ่านไปยังปลายน้ำ ผลักดันให้ราคาเซลล์ปรับตัวขึ้นเล็กน้อย เมื่อมองไปยังไตรมาสที่ 4 ด้วยนโยบายคืนภาษีส่งออก VAT จะถูกยกเลิกโดยสมบูรณ์ในปีหน้า ไตรมาส 4 จะก่อให้เกิดการเร่งส่งออกที่แข็งแกร่งอย่างยิ่ง ซึ่งจะยิ่งสร้างแรงกดดันต่อห่วงโซ่อุปทานเซลล์ที่ตึงตัวอยู่แล้ว ราคาเซลล์ในตอนนั้นมีแนวโน้มสูงที่จะแตะจุดสูงสุดของปี เมื่อมองไปถึงปีหน้า ในขณะที่กำลังการผลิตใหม่จากผู้เล่นหลายรายทยอยเดินเครื่องจริงและเร่งสู่การผลิตเต็มรูปแบบ สถานการณ์อุปทานตึงตัวจะคลี่คลายลง ประกอบกับความคาดหวังว่าศูนย์กลางราคาวัตถุดิบอาจปรับตัวลง ราคาเซลล์กระแสหลักอย่าง 314 แอมแปร์-ชั่วโมงจึงคาดว่าจะปรับฐานลงอย่างสมเหตุสมผล

ฝ่ายวิจัยอุตสาหกรรมพลังงานใหม่ SMM

Wang Cong 021-51666838

Ma Rui 021-51595780

Feng Disheng 021-51666714

Lyu Yanlin 021-20707875

Zhang Haohan 021-51666752

Wang Zihan 021-51666914

Wang Jie 021-51595902

Xu Yang 021-51666760

Chen Bolin 021-51666836

Yang Le 021-51595898

Li Yisha 021-51666730

Huang Chencong 021-51595860

![[SMM Analysis] รายงานครึ่งปีตลาดเซพาเรเตอร์ 2026: รูปแบบอุปสงค์-อุปทานตึงตัวขึ้นเล็กน้อย ราคากลางค่อยๆ ปรับตัวสูงขึ้น](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)

![ราคาโคบอลต์กลั่น H1 พุ่งขึ้นกว่า 97% เมื่อเทียบกับปีก่อน ความต้องการยังคงเป็นจุดสนใจหลัก ตลาดจะคาดหวังอะไรได้บ้างในอนาคต? [การสังเกตการณ์รายสัปดาห์]](https://imgqn.smm.cn/usercenter/oVqJl20251217171730.jpg)