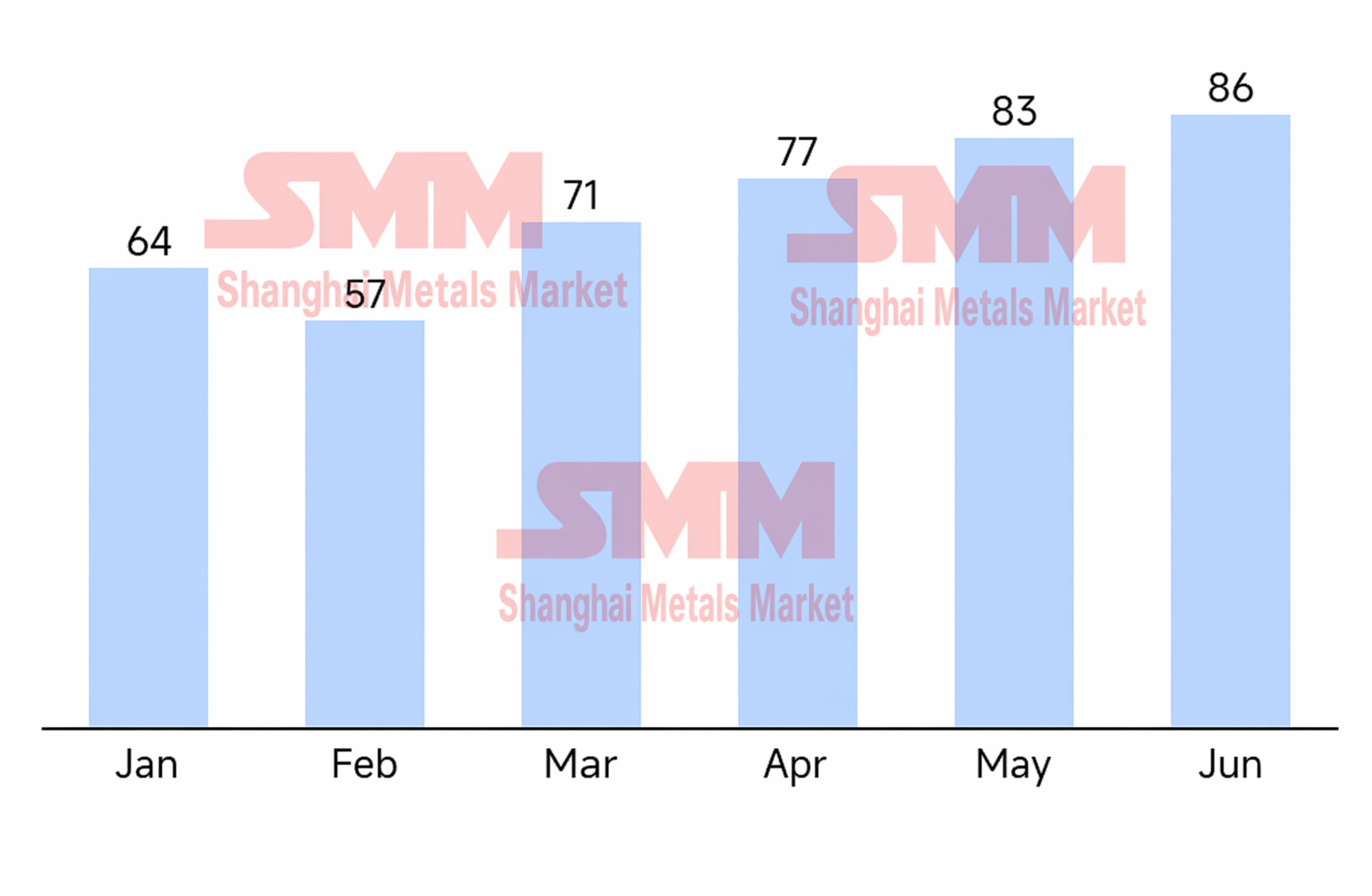

ในช่วงครึ่งแรกของปี 2026 ตลาดเซลล์แบตเตอรี่ ESS ทั่วโลกยังคงเติบโตสูงในภาวะสมดุลตึงตัว ผลกระทบจากคำสั่งซื้อ ESS ระดับสาธารณูปโภคที่พุ่งพรวดทั้งในและนอกจีนตั้งแต่ช่วงครึ่งหลังของปีก่อน ทำให้กำลังการผลิตเดิมรับแรงกดดันด้านการส่งมอบมหาศาล ระหว่างมกราคมถึงมิถุนายน ผู้ผลิตเร่งแผนการผลิต ดันผลิตรวมเซลล์ ESS ของอุตสาหกรรมสู่ 437.8 GWh อัตราเติบโตทบต้นเฉลี่ยต่อเดือนที่ 6% แม้การผลิตเร่งขึ้นมาก แต่สินค้าคงคลังเซลล์รวมของอุตสาหกรรมยังอยู่ในระดับต่ำมากและยังคงลดสต็อกต่อเนื่อง สินค้าคงคลังรวมทั้งอุตสาหกรรมปัจจุบันมีเพียงราว 28 GWh และระยะเวลาครอบคลุมสินค้าคงคลังถูกบีบอัดอย่างหนักเหลือ 0.36 เดือน

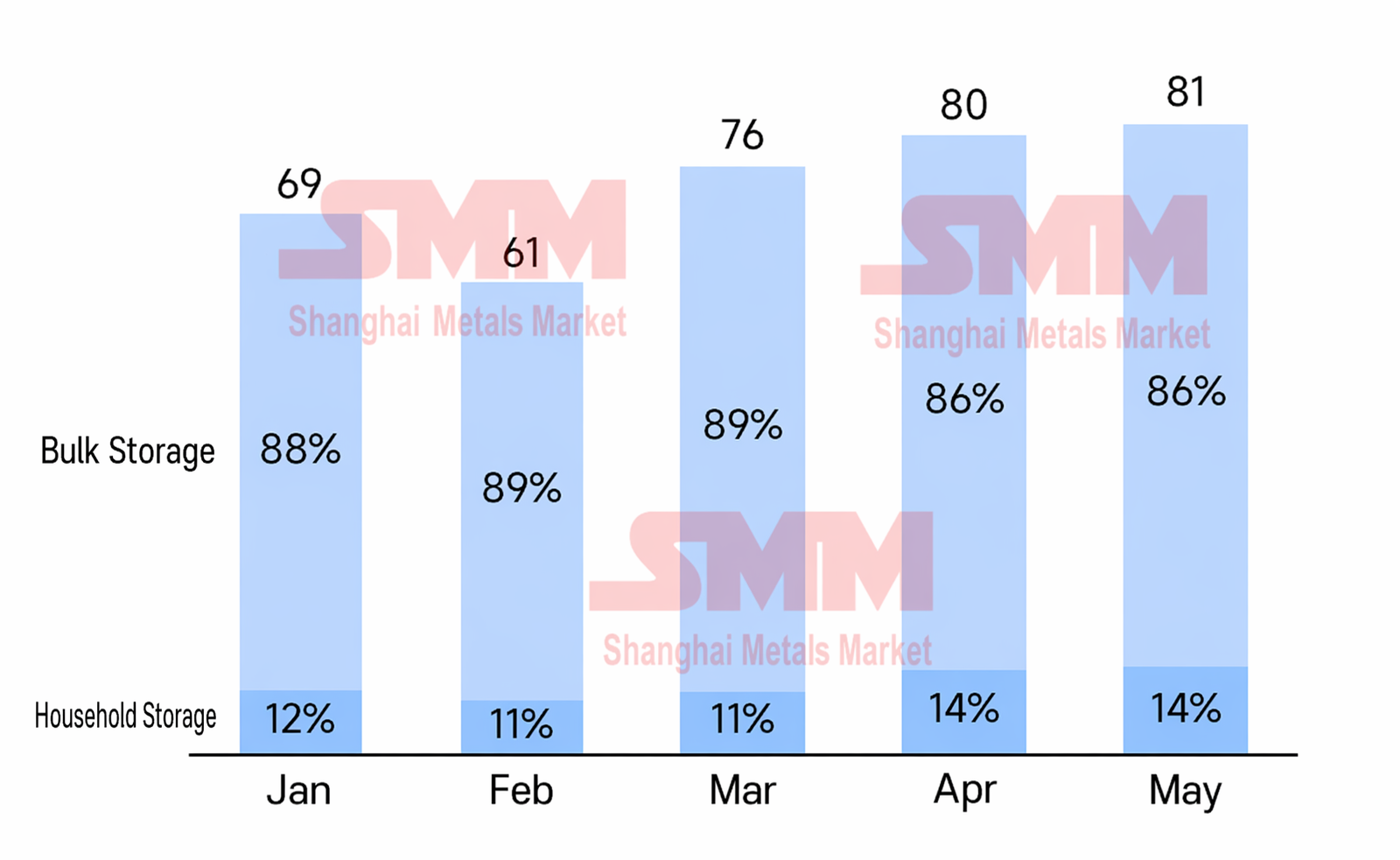

ภาวะกำลังผลิตสมดุลตึงตัวจำกัดพื้นที่รับคำสั่งซื้อของผู้เล่นระดับแนวหน้าโดยตรง คำสั่งซื้อคั่งค้างขององค์กรระดับหนึ่งและสองส่วนใหญ่เกินไตรมาสสามของปีนี้ไปแล้ว ผู้เล่นชั้นนำบางรายเซ็นสัญญาไปถึงปี 2027 ทำให้สินค้าพร้อมส่งหายากยิ่ง ช่วงมกราคมถึงพฤษภาคม ยอดจัดส่งเซลล์ ESS รวมแตะ 366 GWh และเพิ่มขึ้นทุกเดือนนับตั้งแต่ตรุษจีน ที่น่าสังเกตคือ ตลาดคาดว่ายอดจัดส่งจะชะลอลงเป็นระยะหลังเส้นตายเชื่อมต่อโครงข่ายตามปกติ (30 มี.ค.) และการลดยกเว้นภาษีส่งออกในเดือนเมษายน ทว่า ท่ามกลางสัญญาระยะยาวล้นและกำลังผลิตชนเพดาน คอขวดการส่งมอบเปลี่ยนมาอยู่ที่ฝั่งอุปทานโดยสิ้นเชิง ทำให้จังหวะการจัดส่งปีนี้ไม่ลดลงหลังจากพุ่งขึ้นเหมือนในอดีต นอกจากนี้ ความต้องการ ESS ที่อยู่อาศัยนอกจีนที่เพิ่มขึ้น หนุนสัดส่วนเซลล์ ESS ที่อยู่อาศัยดีดกลับมาที่ราว 14% และแผนงานเทคโนโลยีเร่งสู่ความจุขนาดใหญ่ขึ้น จาก 100Ah แบบเดิม สู่ 314Ah และแม้แต่ 392Ah

ณ จุดตัดระหว่างการขยายกำลังผลิตและการเปลี่ยนผ่านผลิตภัณฑ์รุ่นใหม่ ตลาดแสดงความขัดแย้งเชิงโครงสร้างชัดเจน ต้นปี อุตสาหกรรมคาดกันอย่างกว้างขวางว่ากำลังผลิตใหม่ในส่วน ESS ระดับสาธารณูปโภคจะเปลี่ยนไปใช้รูปแบบ 500Ah ขึ้นไปอย่างรวดเร็ว ทว่า ผลสำรวจติดตามจริงในช่วงครึ่งแรกเผยว่า การเริ่มผลิตและเร่งการผลิตเซลล์ขนาดใหญ่พิเศษของผู้ผลิตส่วนใหญ่ยังต่ำกว่าคาด และการปล่อยปริมาณขนาดใหญ่คาดว่าจะเลื่อนออกไปหลังไตรมาสสาม โดยมีแรงขับเคลื่อนจากผู้เล่นระดับกลางในอุตสาหกรรมเป็นหลักในขณะเดียวกัน การขยายกำลังการผลิตสำหรับเซลล์ขนาดใหญ่มักเกี่ยวข้องกับการปรับปรุงสายการผลิต 314Ah เดิม ส่งผลให้กำลังการผลิต 314Ah ลดลงชั่วคราว แต่ในตลาดปลายทาง ข้อกำหนดการส่งมอบหลักยังคงอยู่ที่ 314Ah ความไม่สอดคล้องนี้ ท่ามกลางคำสั่งซื้อที่พุ่งสูง ส่งผลโดยตรงให้เกิดการขาดแคลนเชิงโครงสร้างของเซลล์ 314Ah เพื่อเติมเต็มช่องว่าง ผู้ผลิตบางรายเริ่มลงทุนเร่งด่วนในกำลังการผลิต 314Ah ใหม่ และคาดว่ากำลังการผลิตที่เกี่ยวข้องอีก 40 กิกะวัตต์ชั่วโมงจะเริ่มดำเนินการได้ภายในปีนี้

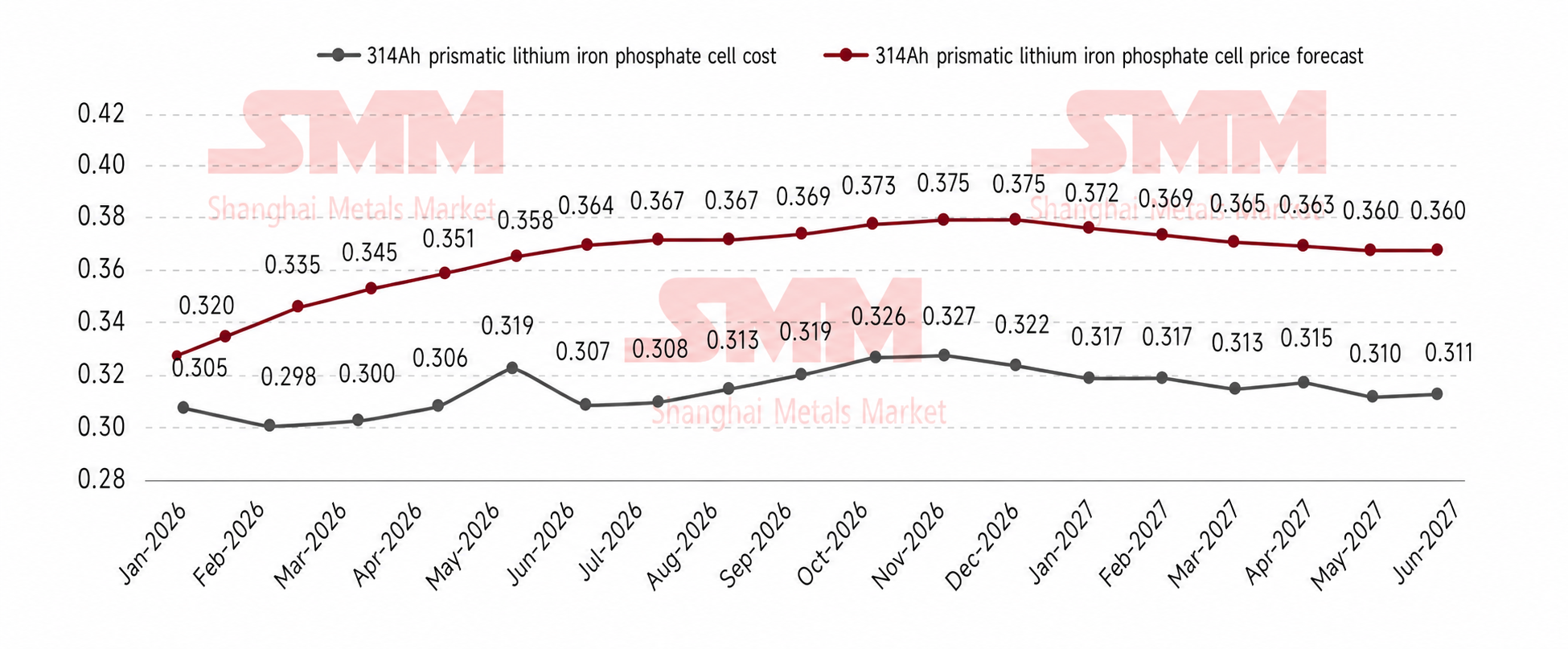

การพลิกกลับของความสัมพันธ์ระหว่างอุปสงค์และอุปทาน รวมถึงความผันผวนของต้นทุนต้นน้ำ ได้ผลักดันให้ราคาเซลล์ฟื้นตัวอย่างแข็งแกร่ง ปัจจุบันราคาเซลล์ 314Ah ปรับตัวขึ้นอย่างต่อเนื่องจาก 0.32 หยวน/วัตต์ชั่วโมงในช่วงต้นปี มาอยู่ที่ประมาณ 0.365 หยวน/วัตต์ชั่วโมง ปัจจัยหลักที่ขับเคลื่อนการปรับขึ้นราคานี้คือต้นทุนวัตถุดิบที่สูงขึ้นและความไม่สอดคล้องระหว่างอุปสงค์และอุปทาน ตามกลไกเชื่อมโยงราคาลิเทียมคาร์บอเนตมาตรฐานของอุตสาหกรรม ทุกราคาลิเทียมคาร์บอเนตที่เพิ่มขึ้น 10,000 หยวน/ตัน จะทำให้ต้นทุนเซลล์เพิ่มขึ้นประมาณ 0.006 หยวน/วัตต์ชั่วโมง จากการที่ราคาลิเทียมคาร์บอเนตปรับตัวจาก 120,000 หยวน/ตันในช่วงต้นเดือนมกราคม เป็น 180,000 หยวน/ตันในเดือนพฤษภาคม ประกอบกับต้นทุนวัสดุเสริมอื่นๆ ที่เพิ่มขึ้นพร้อมกัน ทำให้ต้นทุนการผลิตเซลล์โดยรวมเพิ่มขึ้นสะสมเกินกว่า 0.04 หยวน/วัตต์ชั่วโมง ในด้านการกระจายผลกำไร อัตรากำไรขั้นต้นเฉลี่ยของอุตสาหกรรมสำหรับคำสั่งซื้อแบบทันทีของเซลล์ 314Ah ฟื้นตัวมาอยู่ที่ประมาณ 10% แล้ว ผู้ผลิตบางรายเพื่อผูกสัมพันธ์กับลูกค้ารายใหญ่เชิงลึก ได้บีบอัดอัตรากำไรขั้นต้นของสัญญาระยะยาวลงมาอยู่ที่ 6%-8% ในขณะที่จากอุปทานแบบทันทีที่ตึงตัวอย่างมากในปัจจุบัน ลูกค้าคำสั่งซื้อแบบทันทีรายย่อยมักต้องยอมรับส่วนเพิ่มอัตรากำไรขั้นต้นเกินกว่า 15% เพื่อให้ได้อุปทาน

การระเบิดตัวของตลาดการกักเก็บพลังงานในปัจจุบันเป็นผลมาจากการปล่อยเงินปันผลเชิงนโยบายอย่างเข้มข้นทั้งในและนอกประเทศจีน และการพัฒนากลไกตลาดอย่างต่อเนื่อง ภายในประเทศ แม้ว่าเงินอุดหนุนในบางภูมิภาคจะถูกลดทอนลง แต่การบังคับใช้เอกสารหมายเลข 114 ได้ปรับปรุงกลไกการกำหนดราคากำลังการผลิต ทำให้รายได้ขั้นต่ำที่รับประกันสำหรับระบบกักเก็บพลังงานแบบอิสระมีความมั่นคงขึ้น บวกกับเงินปันผลจากบริการเสริม และการพัฒนาตลาดไฟฟ้าแบบทันทีเพิ่มเติม ได้ยกระดับเพดานกำไรของโครงการขึ้นอีก ตลาดนอกประเทศจีนกำลังแสดงโมเมนตัมการเติบโตในหลายด้านในสหรัฐฯ การขยายนโยบาย ITC ถึงปี 2033 การปรับปรุงและยกระดับโครงข่ายไฟฟ้า และกระแสโครงสร้างพื้นฐาน AI ได้อัดฉีดความแน่นอนอย่างมากให้กับระบบกักเก็บพลังงานระดับสาธารณูปโภค (front-of-the-meter) ในยุโรป แม้ว่าการเติบโตของ ESS สำหรับที่อยู่อาศัยจะชะลอตัวจากฐานที่สูงและราคาไฟฟ้าที่ลดลง แต่ ESS ระดับสาธารณูปโภคกำลังเข้ามารับช่วงต่ออย่างแข็งแกร่ง โดยได้แรงหนุนจากกลไกตลาดไฟฟ้าที่ลึกซึ้งขึ้นและสัดส่วนพลังงานหมุนเวียนที่สูง ในออสเตรเลีย แรงขับเคลื่อนคู่จากรายได้ที่รับประกันภายใต้โครงการ Capacity Investment Scheme และการขยายโครงการแบตเตอรี่ครัวเรือนกำลังหนุนการเติบโตอย่างมาก ขณะที่ตะวันออกกลางถูกขับเคลื่อนอย่างแข็งแกร่งจากยุทธศาสตร์ชาติและทุนอธิปไตย โครงข่ายไฟฟ้าที่อ่อนแอของละตินอเมริกาบีบให้เกิดเงินปันผลจากการประมูลกำลังการผลิต และความต้องการความมั่นคงด้านอุปทานอย่างเข้มงวดท่ามกลางภาวะขาดแคลนไฟฟ้ารุนแรงกำลังเป็นแรงหนุนแก่แอฟริกา—ตลาดเกิดใหม่กำลังปลดปล่อยศักยภาพการเติบโตเพิ่มเติมอย่างรวดเร็ว

จากโมเมนตัมที่แข็งแกร่งในครึ่งแรกของปี การผลิตเซลล์ ESS ทั่วโลกคาดว่าจะสูงถึง 1,033 GWh ในปี 2026 ทั้งปี โดยความต้องการรวมทั้งปีคาดว่าจะอยู่ที่ 946 GWh และแรงกดดันด้านการส่งมอบที่สูงจะยังคงมีอยู่ตลอดทั้งปี เมื่อเข้าสู่ไตรมาส 3 เนื่องจากผู้ผลิตแต่ละรายมีช่วงเวลาหน่วงที่แตกต่างกันในกลไกเชื่อมโยงราคาที่ลงนามไว้ แรงกดดันด้านต้นทุนจากราคาลิเธียมคาร์บอเนตที่สูงในเดือนพฤษภาคมจะค่อย ๆ ส่งผ่านไปยังปลายน้ำ ผลักดันให้ราคาเซลล์ปรับขึ้นเล็กน้อย เมื่อมองไปยังไตรมาส 4 จากการที่นโยบายคืนภาษีมูลค่าเพิ่มเพื่อการส่งออกจะถูกยกเลิกทั้งหมดในปีหน้า ไตรมาส 4 จึงหลีกเลี่ยงไม่ได้ที่จะเกิดกระแสเร่งส่งออกที่รุนแรงอย่างยิ่ง ซึ่งจะยิ่งเพิ่มแรงกดดันต่อห่วงโซ่อุปทานเซลล์ที่ตึงตัวอยู่แล้ว ราคาเซลล์ในตอนนั้นมีแนวโน้มสูงมากที่จะแตะจุดสูงสุดของปี ส่วนในปีหน้า เมื่อกำลังการผลิตใหม่จากผู้เล่นต่าง ๆ เริ่มดำเนินการและเร่งเดินเครื่องเต็มที่ ภาวะอุปทานตึงตัวจะคลี่คลายลง และเมื่อประกอบกับความคาดหวังว่าระดับราคาวัตถุดิบอาจปรับลดลง ราคาของเซลล์กระแสหลัก เช่น 314Ah ก็คาดว่าจะปรับฐานลงอย่างสมเหตุสมผล

SMM New Energy Industry Research Department

Wang Cong 021-51666838

Ma Rui 021-51595780

Feng Disheng 021-51666714

Lyu Yanlin 021-20707875

Zhang Haohan 021-51666752

Wang Zihan 021-51666914

Wang Jie 021-51595902

Xu Yang 021-51666760

Chen Bolin 021-51666836

Yang Le 021-51595898

Li Yisha 021-51666730

Huang Chencong 021-51595860

![ราคาโคบอลต์กลั่น H1 พุ่งขึ้นกว่า 97% เมื่อเทียบกับปีก่อน ความต้องการยังคงเป็นจุดสนใจหลัก ตลาดจะคาดหวังอะไรได้บ้างในอนาคต? [การสังเกตการณ์รายสัปดาห์]](https://imgqn.smm.cn/usercenter/oVqJl20251217171730.jpg)

![[SMM Analysis] รายงานครึ่งปีตลาดเซพาเรเตอร์ 2026: รูปแบบอุปสงค์-อุปทานตึงตัวขึ้นเล็กน้อย ราคากลางค่อยๆ ปรับตัวสูงขึ้น](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)