ราคา

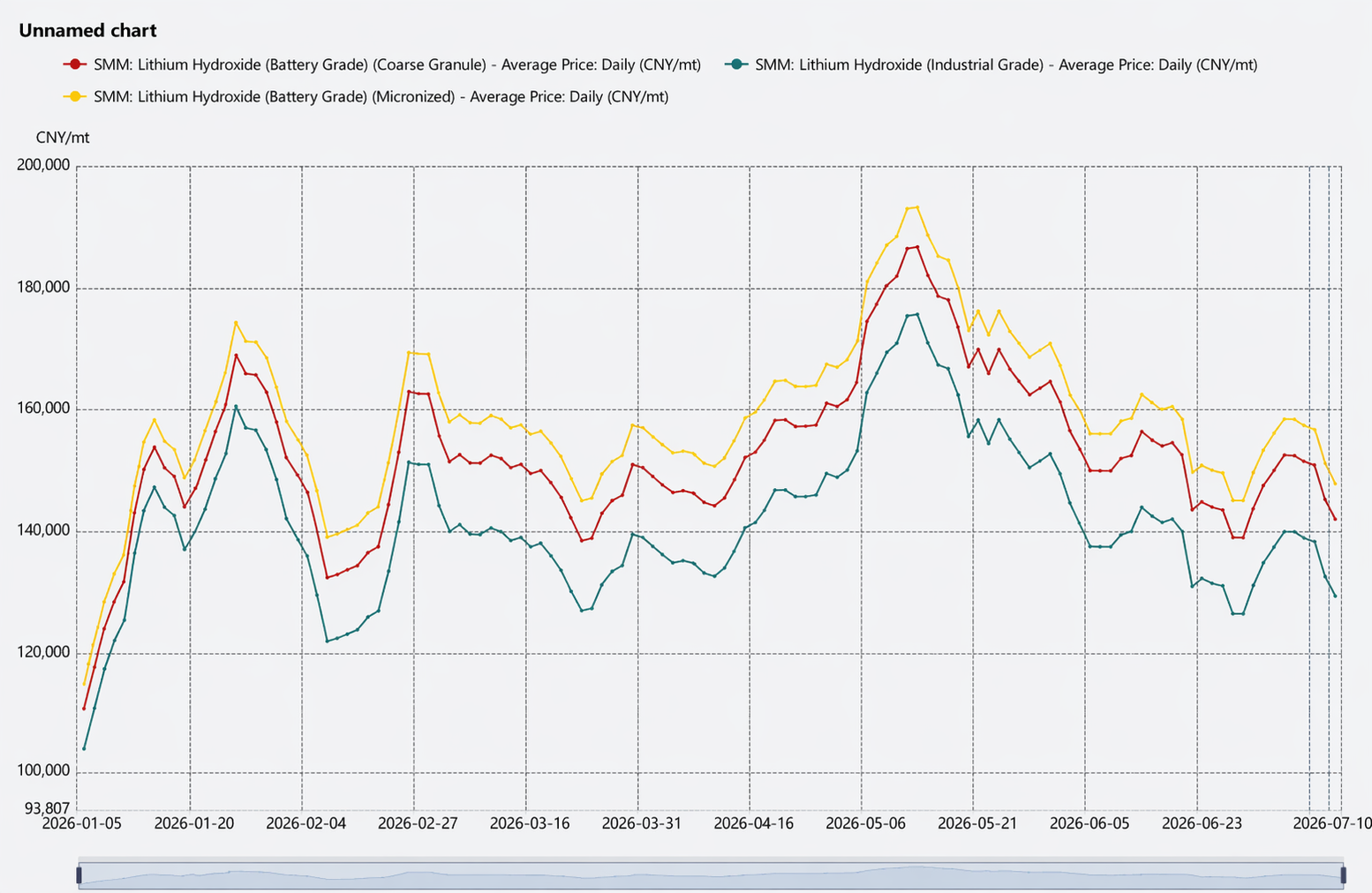

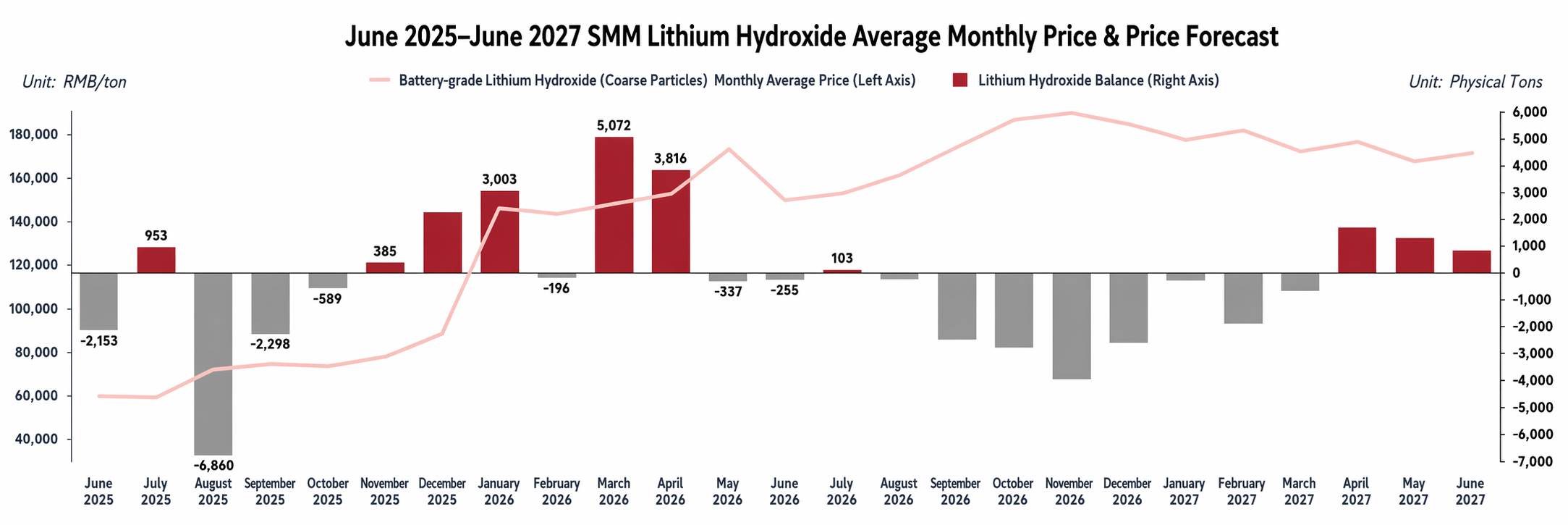

ในช่วงครึ่งแรกของปี ราคาลิเทียมไฮดรอกไซด์ของจีนมีแนวโน้ม “พุ่งสูงขึ้น — ทรงตัวในระดับสูง — อ่อนตัวและปรับฐานลง” โดยระดับราคาปรับตัวสูงขึ้นก่อนแล้วจึงลดลง ท่ามกลางปัจจัยหลายประการที่เข้ามาเกี่ยวข้อง

ในเดือนมกราคม ราคาพุ่งสูงขึ้นอย่างรวดเร็ว การปิดซ่อมบำรุงแบบหนาแน่นของโรงงานเคมีลิเทียมชั้นนำทำให้อุปทานสปอตตึงตัว ขณะที่ต้นทุนลิเทียมคาร์บอเนตและแร่ลิเทียมยังคงปรับตัวสูงขึ้น ส่งผลให้โรงงานเคมีลิเทียมคงราคาอย่างแข็งกร้าว ดันราคาเฉลี่ยลิเทียมไฮดรอกไซด์รายเดือนพุ่งขึ้น 65% เมื่อเทียบกับเดือนก่อน แม้ว่าผู้ประกอบการแคโทดแบบสามธาตุจะยังคงซื้อแบบทันทีและระมัดระวังคำสั่งซื้อสปอต และส่วนต่างราคาระหว่างตลาดจีนและต่างประเทศทำให้มีการนำเข้ากลับบางส่วน แต่ภาวะขาดแคลนเป็นช่วง ๆ และแรงหนุนจากต้นทุนยังคงผลักดันราคาขึ้นสู่ระดับสูง

ในเดือนกุมภาพันธ์ ราคาทรงตัวในระดับสูงโดยกิจกรรมการซื้อขายซบเซาลง ความรู้สึกของตลาดโดยรวมกดดันราคาลิเทียมให้ต่ำลง แต่ผู้ถลุงยังคงยืนราคาอย่างแข็งกร้าว ผู้ผลิตวัสดุแคโทดแบบสามธาตุขั้นปลายน้ำมีสต็อกเพียงพอ และบางรายเข้าสู่ช่วงปิดซ่อมบำรุง ช่วยคลี่คลายความตึงตัวของวัตถุดิบ โดยการซื้อส่วนใหญ่อิงราคาเฉลี่ยรายเดือน ในช่วงเทศกาลตรุษจีน การขนส่งลิเทียมไฮดรอกไซด์ชะงักเนื่องจากคุณสมบัติเป็นวัตถุอันตราย ตลาดเข้าสู่ช่วงเงียบตามฤดูกาล หลังหยุดยาว อุปสงค์การเติมสต็อกปานกลาง ราคาขาดแรงผลักให้ปรับขึ้น ทำให้ทั้งเดือนผันผวนอย่างมาก

ในเดือนมีนาคม การเพิ่มขึ้นของราคาชะลอตัวลงอย่างชัดเจน ขนาดการรับสินค้าของผู้ผลิตเซลล์แบตเตอรี่ต่ำกว่าที่คาด คำสั่งซื้อใหม่สำหรับวัสดุแคโทดสามธาตุมีจำกัด และการเพิ่มขึ้นของวัสดุที่ลูกค้าจัดหาให้กลางเดือนทำให้คำสั่งซื้อสปอตทรุดหนัก การซื้อขายในตลาดซบเซา ช่องทางราคาขาขึ้นถูกปิดกั้น ราคาเฉลี่ยรายเดือนเพิ่มขึ้นเพียง 3.4% เมื่อเทียบกับเดือนก่อน

ในเดือนเมษายน ราคาปรับลงก่อนแล้วจึงฟื้นตัวขึ้น ในช่วงครึ่งแรก คำสั่งซื้อใหม่ที่จำกัดทำให้อุปสงค์สปอตเงียบ ราคาถูกกดดันเล็กน้อย ในช่วงครึ่งหลัง ได้แรงหนุนจากการกักตุนก่อนวันหยุดและคำสั่งซื้อใหม่ ผู้ผลิตวัสดุแคโทดสามธาตุเพิ่มการสอบถามราคา ประกอบกับราคาลิเทียมคาร์บอเนตและแร่ลิเทียมที่พุ่งสูงขึ้น ส่งผลให้ราคาลิเทียมไฮดรอกไซด์แข็งแกร่ง โดยราคาเฉลี่ยรายเดือนเพิ่มขึ้น 2.73% จากเดือนก่อน

ในเดือนพฤษภาคม ราคาถอยลงหลังปรับขึ้นอย่างรวดเร็ว ในช่วงครึ่งแรก การคาดการณ์ความต้องการที่ดีขึ้นและการหยุดชะงักด้านอุปทานผลักดันราคาลิเทียมคาร์บอเนตและแร่ลิเทียมสูงขึ้น ดึงราคาลิเทียมไฮดรอกไซด์ตามไปด้วย ในช่วงครึ่งหลัง ความเชื่อมั่นตลาดลิเทียมอ่อนตัวลง ผู้ค้าและผู้ผลิตวัสดุเพิ่มการซื้อขายแบบราคาพอยท์ และเมื่อแนวโน้มความต้องการแบบสามธาตุถูกกำหนดไว้แล้ว ท่าทีการยืนราคาของซัพพลายเออร์ต้นน้ำก็ผ่อนคลายลง ทำให้ราคาปรับฐานเล็กน้อย ราคาเฉลี่ยรายเดือนอยู่ที่ 174,000 หยวน/ตัน เพิ่มขึ้น 13.6% เมื่อเทียบกับเดือนก่อน

ในเดือนมิถุนายน ราคาปรับฐานลงอย่างชัดเจนพร้อมความผันผวนของกรอบราคาที่สูงขึ้น การรบกวนอุปทานด้านทรัพยากรลิเทียมเกิดขึ้นบ่อยครั้ง ตลาดแกว่งตัวรุนแรงขึ้น ซัพพลายเออร์ระมัดระวัง เสนอราคาตามสภาวะตลาด ผู้เล่นต้นน้ำปรับราคาอย่างยืดหยุ่น ผู้ค้ายังคงเสนอส่วนลดมาก (ส่วนลดมากกว่า 15,000 หยวน/ตัน จากสัญญาลิเทียมคาร์บอเนตที่มีการซื้อขายมากที่สุด) ด้านอุปสงค์ ความต้องการโดยรวมของวัสดุแคโทดสามธาตุยังอ่อนตัวเมื่อเทียบกับเดือนก่อน แต่ในช่วงราคา 135,000-145,000 หยวน/ตัน ผู้เล่นปลายน้ำแสดงความตั้งใจสูงที่จะสะสมสต็อกในราคาต่ำ เป็นแรงหนุนด้านล่างและทำให้กรอบราคาถูกรั้งให้ทรงตัวมากขึ้น ราคาเฉลี่ยรายเดือนลดลง 11.52% จากเดือนก่อน

จากมุมมองแนวโน้มราคา ความเชื่อมโยงระหว่างราคาลิเทียมไฮดรอกไซด์กับราคาลิเทียมคาร์บอเนตฟิวเจอร์สแน่นแฟ้นขึ้นในช่วงหกเดือนที่ผ่านมา ด้านหนึ่ง ผู้ประกอบการต้นน้ำใช้แนวทาง “ราคาลิเทียมคาร์บอเนต × ค่าสัมประสิทธิ์ส่วนลด” ในการตั้งราคาพื้น อีกด้านหนึ่ง ผู้ค้าใช้ประโยชน์จากส่วนต่างราคาลิเทียมคาร์บอเนต-ลิเทียมไฮดรอกไซด์และส่วนต่างในและต่างประเทศ นำเข้าลิเทียมไฮดรอกไซด์และขายโดยอ้างอิงราคาลิเทียมคาร์บอเนตฟิวเจอร์ส ตอกย้ำความเชื่อมโยงนี้มากขึ้น

กำลังการผลิต

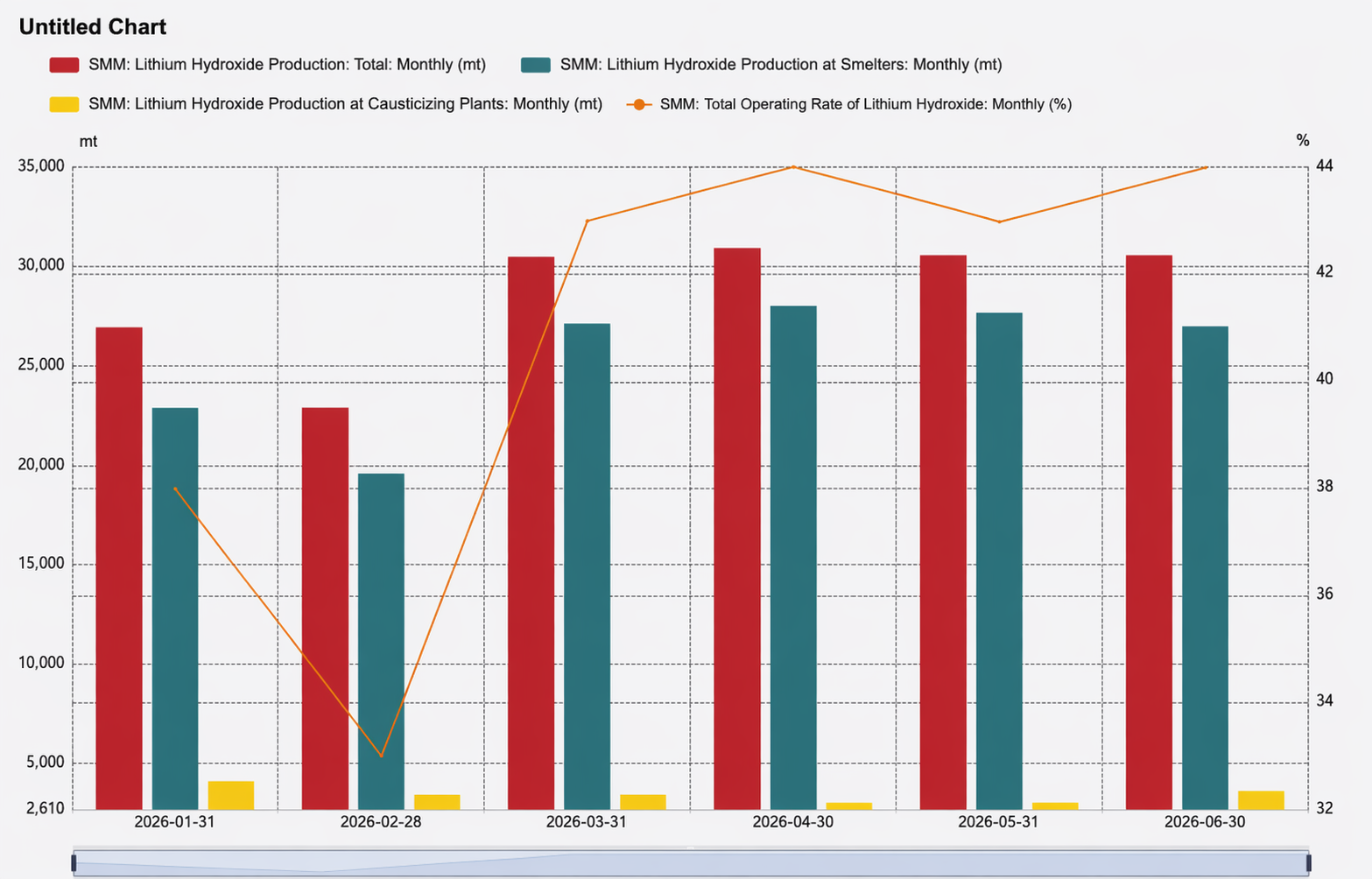

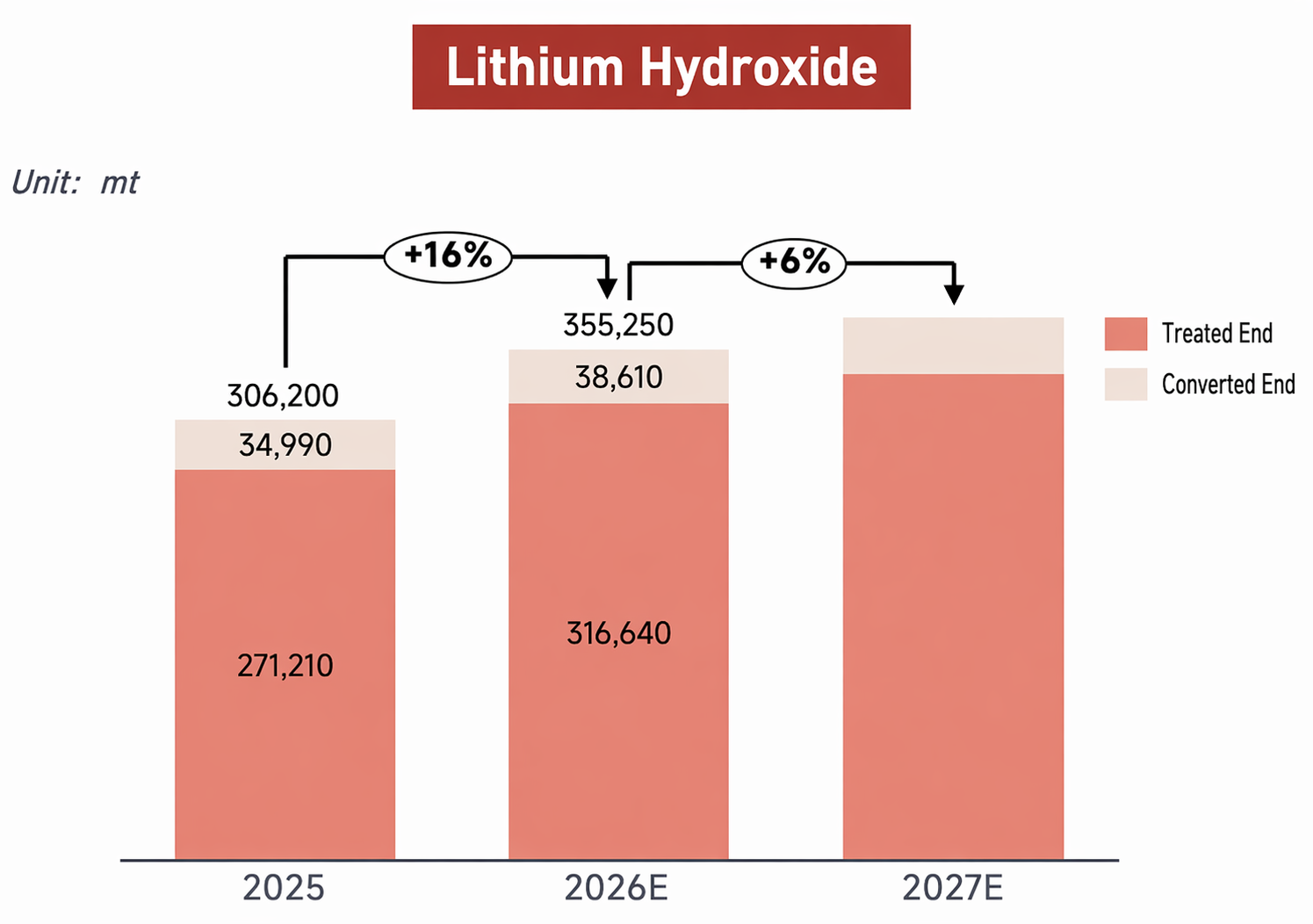

ด้านการผลิต: ในช่วงครึ่งแรกของปี 2026 ผลผลิตลิเทียมไฮดรอกไซด์รวมของจีนอยู่ที่ 172,000 ตัน เพิ่มขึ้น 21% เมื่อเทียบกับปีก่อน โดยอุปสงค์ดาวน์สตรีมที่แข็งแกร่งช่วยหนุนการเติบโตอย่างชัดเจน ในเชิงโครงสร้างผลผลิต ส่วนการถลุงมีสัดส่วนสูงสุดประมาณ 88% ในจำนวนนี้ การเร่งผลิตของไลน์ใหม่จากผู้ผลิตชั้นนำเพิ่มปริมาณบางส่วน ขณะที่รายอื่นพึ่งพาคำสั่งซื้อดาวน์สตรีมเพื่อการผลิตที่สม่ำเสมอ ผลผลิตรวมของภาคการถลุงเพิ่มขึ้น 18% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ส่วนภาคการกัดกร่อน (causticisation) ผู้ประกอบการที่ดำเนินงานส่วนใหญ่รักษาการผลิตที่คงที่ โดย CR5 ในช่วงครึ่งแรกอยู่ที่ 72% ระดับการกระจุกตัวของตลาดยังอยู่ในระดับสูง

สำหรับอัตราการใช้กำลังการผลิต แม้ว่าบางส่วนได้เปลี่ยนไปผลิตลิเทียมคาร์บอเนตแล้ว แต่ภาคลิเทียมไฮดรอกไซด์ยังคงมีอัตราการเดินเครื่องต่ำกว่า 50% ตลอดครึ่งแรก แนวโน้มกำลังการผลิตเกินขนาดยังคงมีอยู่

ต้นทุนและความสามารถในการทำกำไร: ในส่วนการถลุง วัตถุดิบแร่ลิเทียมค่อนข้างตึงตัวในช่วงครึ่งแรกของปี 2026 ราคาแร่ยังคงสูงและเชื่อมโยงอย่างมากกับราคาลิเทียมคาร์บอเนต เป็นแรงหนุนต้นทุนที่แข็งแกร่งให้ลิเทียมไฮดรอกไซด์ เป็นผลให้ผู้ผลิตที่ไม่ได้ครบวงจรแบกรับแรงกดดันด้านการขายสูง และราคาส่วนลดของผลิตภัณฑ์ไม่ลดลงไปอีก ช่วยพยุงอัตรากำไรเล็กน้อย ณ ระดับราคาปัจจุบัน ในส่วนการกัดกร่อน อุปทานเคมีภัณฑ์ลิเทียมจากทะเลสาบเกลือเพิ่มขึ้นในช่วงหกเดือน วัตถุดิบสำหรับการกัดกร่อนค่อนข้างอุดมสมบูรณ์ ความเชื่อมโยงระหว่างต้นทุนจัดซื้อจริงขององค์กรกับราคาลิเทียมคาร์บอเนตเกรดอุตสาหกรรมอ่อนลง ช่วยบรรเทาแรงกดดันด้านต้นทุนแก่ผู้ที่จัดซื้อลิเทียมคาร์บอเนตจากภายนอกในระดับหนึ่ง และทำให้ผลกำไรจริงของภาคกัดกร่อนสูงกว่าที่ประมาณการในทางทฤษฎี

การนำเข้าและส่งออก

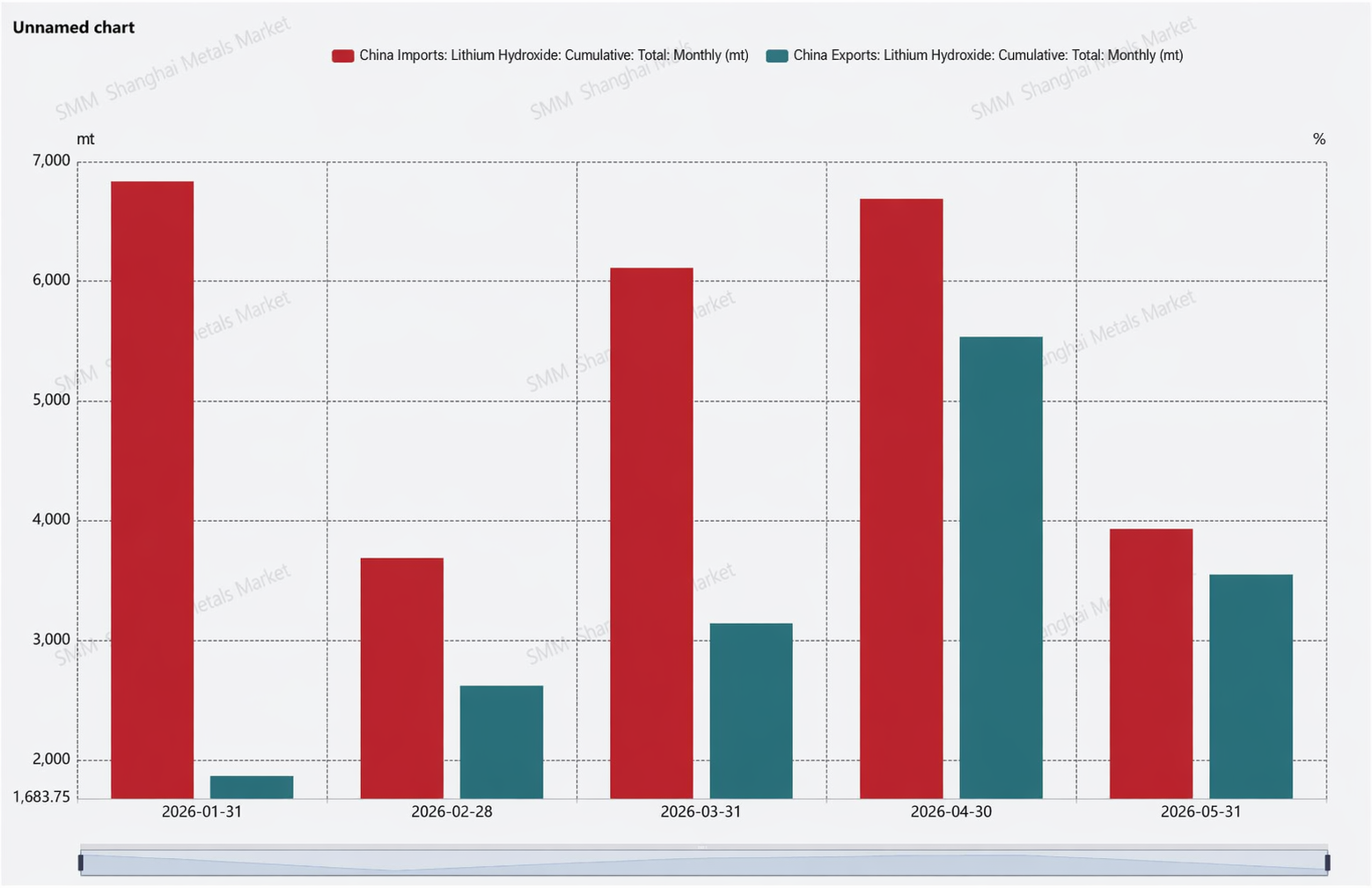

รูปแบบการนำเข้าและส่งออกก็พลิกกลับอย่างชัดเจน ด้านการส่งออก ตั้งแต่ครึ่งหลังของปี 2025 เป็นต้นมา ผู้ประกอบการสามธาตุในต่างประเทศบางส่วนหันไปว่าจ้างผู้ผลิตภายในจีนให้ดำเนินการแปรรูปตามคำสั่ง (toll manufacturing) ทำให้สินค้าที่จะส่งออกถูกส่งมอบในประเทศ กดดันปริมาณส่งออกให้ลดลง ขณะเดียวกันความต้องการวัสดุแคโทดสามธาตุในต่างประเทศยังซบเซา โรงงานวัสดุปลายน้ำลดความสนใจซื้อลิเทียมไฮดรอกไซด์จากจีน ประกอบกับสายการผลิตในต่างประเทศค่อย ๆ เร่งกำลังผลิต จึงร่วมกันฉุดให้การส่งออกอยู่ในระดับต่ำตลอดหกเดือนที่ผ่านมา ด้านการนำเข้า แรงผลักดันจากอุปสงค์ต่างประเทศที่อ่อนแอ สต็อกในมือที่อยู่ในระดับสูงก่อนหน้านี้ และโอกาสในการเก็งกำไร ทำให้ปริมาณนำเข้าอยู่ในระดับค่อนข้างสูง ตอกย้ำแนวโน้มการเป็นผู้นำเข้าสุทธิมากขึ้น

ดุลและสินค้าคงคลัง

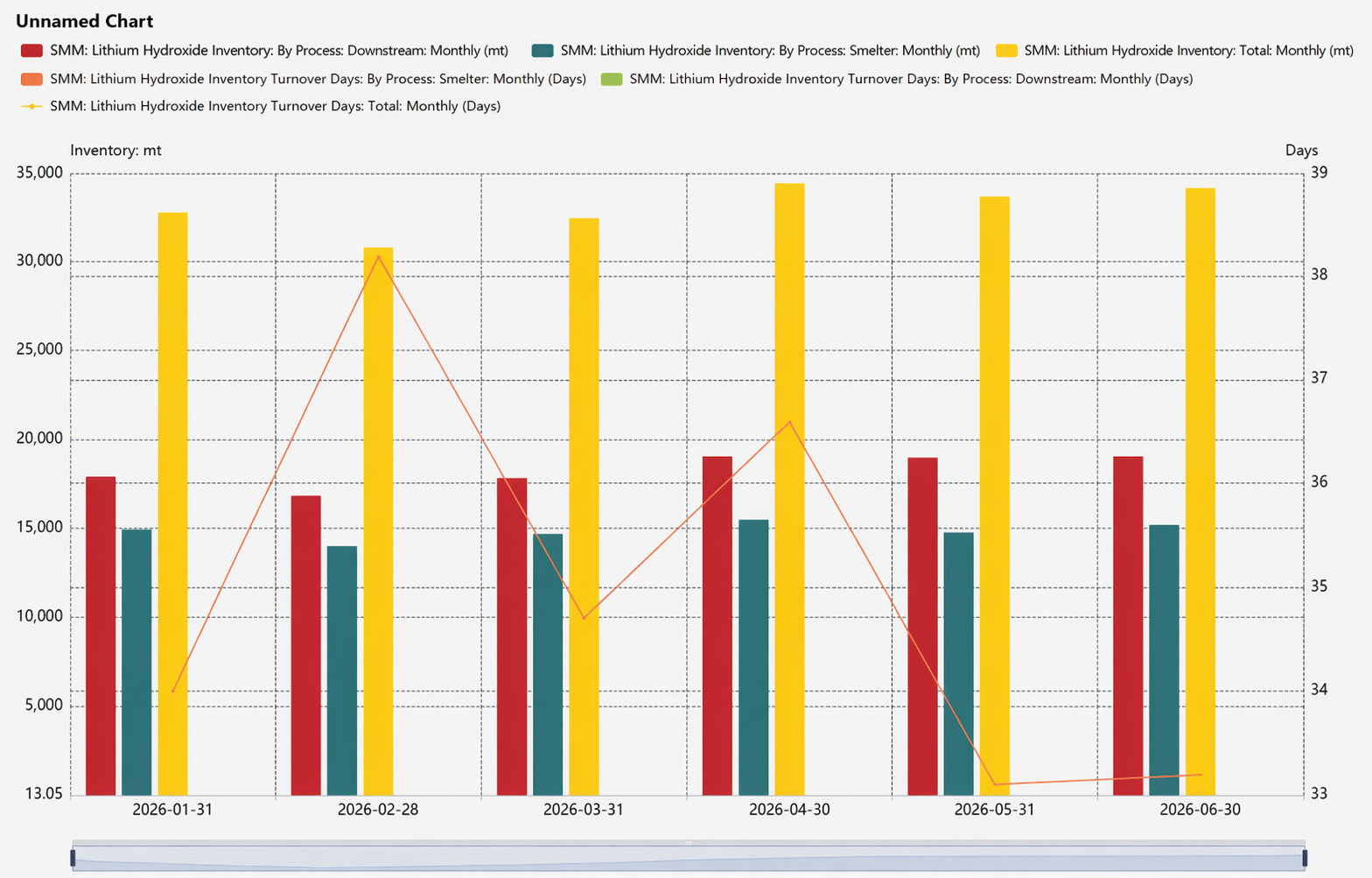

ข้อมูลการนำเข้าที่พุ่งสูงขึ้นส่งผลให้อุปทานและอุปสงค์เกินดุลในช่วงหลายเดือนของครึ่งปีแรก อย่างไรก็ตาม เมื่อมองจากมุมของผลิตภัณฑ์ลิเทียมไฮดรอกไซด์ที่ใช้ได้โดยตรง ตลาดโดยรวมยังคงอยู่ในภาวะสมดุลตึงตัว ซึ่งเป็นแรงหนุนที่มีประสิทธิภาพในการควบคุมราคาต้นน้ำ

สุดท้ายนี้ ในด้านสินค้าคงคลัง ระดับสินค้าคงคลังลิเทียมไฮดรอกไซด์ในปัจจุบันปรับตัวดีขึ้นอย่างเห็นได้ชัดเมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว โดยมีสาเหตุหลักจากสองปัจจัย ประการแรก สินค้าคงคลังส่วนหนึ่งถูกดูดซับโดยการแปลงเป็นลิเทียมคาร์บอเนตและไหลเข้าสู่ตลาด ประการที่สอง ผู้ประกอบการที่ดำเนินงานได้ปรับจังหวะการผลิตอย่างยืดหยุ่น ทำให้มีจำนวนวันถือครองสินค้าคงคลังประมาณหนึ่งเดือน

แนวโน้มในอนาคต

มองไปข้างหน้า แม้ว่าเส้นทาง LFP จะยังคงบีบส่วนแบ่งของเส้นทางแบบเทอร์นารีอย่างต่อเนื่อง แต่วัสดุแคโทดแบบเทอร์นารีในกลุ่มนิกเกิลสูงยังคงไม่มีคู่แข่ง นอกจากนี้ ความได้เปรียบด้านต้นทุนของวัสดุ NCM 6-ซีรีส์ ยังนำมาซึ่งความเป็นไปได้ที่มากขึ้นสำหรับเส้นทางเทอร์นารีเช่นกัน จากแผนการผลิตของผู้ใช้ปลายทาง ความต้องการแบตเตอรี่กำลังแบบเทอร์นารีในครึ่งหลังของปี 2026 จะยังคงแข็งแกร่ง เพิ่มขึ้นประมาณ 36% เมื่อเทียบกับครึ่งปีแรก สิ่งนี้จะผลักดันให้ผลผลิตวัสดุแคโทดแบบเทอร์นารีในครึ่งปีหลังเติบโตประมาณ 7% เมื่อเทียบกับครึ่งปีแรกด้วย เนื่องจากวัสดุเทอร์นารียังคงมีแนวโน้มพัฒนาไปสู่นิกเกิลที่มีปริมาณสูงขึ้น ซึ่งนำมาสู่แนวโน้มความต้องการลิเทียมไฮดรอกไซด์ที่เพิ่มขึ้นในระดับหนึ่ง ในขณะเดียวกัน เมื่อพิจารณาว่าไลน์การผลิตลิเทียมไฮดรอกไซด์ส่วนใหญ่มีขีดความสามารถในการสลับเปลี่ยนที่ยืดหยุ่นหรือการทำให้บริสุทธิ์ด้วยการคาร์บอไนเซชัน คาดว่าการผลิตลิเทียมไฮดรอกไซด์จะมีการเติบโตด้านอุปสงค์ประมาณ 6% เมื่อเทียบกับครึ่งปีแรก ประกอบกับการฟื้นตัวเล็กน้อยของอุปสงค์เทอร์นารีนอกประเทศจีน ดุลอุปทาน-อุปสงค์ของลิเทียมไฮดรอกไซด์คาดว่าจะยังคงตึงตัวในช่วงปี 2026 ถึง 2027

ในด้านราคา ภายใต้โครงสร้างอุปทานที่มีการกระจุกตัวสูง ราคาลิเทียมไฮดรอกไซด์ถูกกำหนดเป็นหลักโดยความสัมพันธ์อุปทาน-อุปสงค์ของห่วงโซ่อุตสาหกรรมของตัวเอง และเคลื่อนไหวตามแนวโน้มราคาสินแร่ลิเทียมและเคมีภัณฑ์ลิเทียมอย่างใกล้ชิด โดยปัจจุบันเคลื่อนไหวในแนวข้างเหนือระดับ 150,000 หยวนต่อตัน

สุดท้ายนี้ ในด้านฟิวเจอร์สลิเทียมไฮดรอกไซด์ ไตรมาสที่ 2 มีพัฒนาการเกิดขึ้นอย่างต่อเนื่อง

ตลาดซื้อขายล่วงหน้ากวางโจว (GFEX) และสาขาอุตสาหกรรมลิเทียมของสมาคมอุตสาหกรรมโลหะนอกกลุ่มเหล็กแห่งประเทศจีน (CNIA) ได้แสดงเจตนารมณ์อย่างชัดเจนที่จะเดินหน้าเสริมสร้างความร่วมมือและร่วมกันผลักดันการนำฟิวเจอร์สลิเทียมไฮดรอกไซด์และผลิตภัณฑ์ในห่วงโซ่อุตสาหกรรมแบตเตอรี่ลิเทียมอื่นๆ เข้าจดทะเบียน นอกจากนี้ ร่างแผนห้าปี ฉบับที่ 15 ด้านการเงินของกวางโจว ยังได้เสนออย่างชัดเจนให้สนับสนุน GFEX ในการนำฟิวเจอร์สด้านพลังงานใหม่ รวมถึงลิเทียมไฮดรอกไซด์ เข้าจดทะเบียนด้วย

ผู้เล่นในอุตสาหกรรมต่างรีบเดินตามรอยด้วยการวางแผนอย่างเข้มข้น ในเดือนมิถุนายน Yahua, Chengxin Lithium และ Tianqi Lithium ต่างประกาศยินยอมยื่นขอต่อ GFEX เพื่อขอการรับรองเป็นคลังสินค้าโรงงานที่จัดส่งลิเทียมไฮดรอกไซด์ที่กำหนด นอกจากนี้ ที่ประชุมผู้ถือหุ้นของ MILKYWAY อนุมัติข้อเสนอให้บริษัทย่อยยื่นขอเป็นคลังสินค้าส่งมอบที่กำหนดสำหรับลิเทียมไฮดรอกไซด์เกรดแบตเตอรี่บน GFEX ตามรายงานของสื่อ โรงงานเคมีลิเทียม (Ganfeng Lithium, Tianqi Lithium, Yahua Group เป็นต้น) ได้วางระบบคลังสินค้าโรงงานไว้แล้ว แต่เนื่องจากข้อกำหนดการจัดเก็บลิเทียมไฮดรอกไซด์ที่มีความอันตรายสูง—ฤทธิ์กัดกร่อนรุนแรง การเกิดความร้อนเมื่อสัมผัสน้ำ และต้องใช้ก๊าซเฉื่อยป้องกัน—บริษัทโลจิสติกส์ก่อนหน้านี้จึงยังไม่ได้เข้าสู่ส่วนตลาดนี้

ในระดับตลาด ผู้ค้าบางรายได้วางตำแหน่งล่วงหน้าแล้วเนื่องจากคาดการณ์การจดทะเบียนสัญญาฟิวเจอร์ส และจำนวนผู้ค้าที่เกี่ยวข้องกับการค้านำเข้าลิเทียมไฮดรอกไซด์เพิ่มขึ้นอย่างมาก

โดยสรุป การเตรียมการสำหรับการจดทะเบียนสัญญาฟิวเจอร์สลิเทียมไฮดรอกไซด์กำลังดำเนินไปอย่างเป็นระบบ ด้วยแถลงการณ์เชิงบวกจากทางการและการสนับสนุนจากอุตสาหกรรมที่เร่งขึ้น

![[SMM Analysis] การทบทวนผลการดำเนินงานกลางปี 2026: ลิเทียมไฮดรอกไซด์](https://imgqn.smm.cn/usercenter/PPLUj20251217171727.jpg)

![ราคาโคบอลต์กลั่น H1 พุ่งขึ้นกว่า 97% เมื่อเทียบกับปีก่อน ความต้องการยังคงเป็นจุดสนใจหลัก ตลาดจะคาดหวังอะไรได้บ้างในอนาคต? [การสังเกตการณ์รายสัปดาห์]](https://imgqn.smm.cn/usercenter/oVqJl20251217171730.jpg)