บทวิเคราะห์ราคาเงินครึ่งแรกปี 2026: การดึงกลับของแนวโน้มหลังการพุ่งขึ้นรุนแรง

ในครึ่งแรกของปี 2026 ราคาเงินแสดงรูปแบบ “ยอดแหลมรูปตัว V กลับหัวแล้วลดลงเป็นขั้น” รุนแรง โดยขับเคลื่อนหลักจากการปฏิสัมพันธ์ของสองประเด็นใหญ่: การเคลื่อนไหวผิดปกติในปัจจัยพื้นฐานของตลาดซื้อขายทันที และการเปลี่ยนทิศทางของนโยบายการเงินของธนาคารกลางสหรัฐฯ ช่วงต้นปี เกิดการบีบตัวในตลาดซื้อขายทันที โดยคาดการณ์นโยบายการเงินผ่อนคลายให้การหนุนด้านมูลค่า รวมกันผลักดันราคาเงินสู่จุดสูงสุดเป็นประวัติการณ์ที่ 30,900 หยวน/กก. ต่อมา การคาดการณ์การปรับลดอัตราดอกเบี้ยกลับตัวจากการถูกตีราคาเต็มที่ ไปสู่การหายไปโดยสิ้นเชิง เนื่องจากเงินเฟ้อที่สูงเกินคาดอย่างต่อเนื่องเสริมความคาดหมายการคุมเข้ม ราคาเงินเข้าสู่แนวโน้มขาลง แตะระดับต่ำสุดในรอบครึ่งปีที่ 13,816 หยวน/กก. ในเดือนมิถุนายน ซึ่งปรับตัวลดลง 55% จากจุดสูงสุด

มกราคม-กุมภาพันธ์: ความรู้สึกถูกบีบตัวผลักดันการพุ่งขึ้น การคาดการณ์นโยบายผ่อนคลายให้พื้นการประเมินค่าในระดับมหภาคในช่วงต้นปี ตลาดยังคงใช้ตรรกะการค้าผ่อนคลายก่อนหน้านี้ โดยทั่วไปคาดว่าธนาคารกลางสหรัฐฯ จะเริ่มปรับลดอัตราดอกเบี้ยภายในปี การอ่อนค่าลงเป็นระยะของดอลลาร์สหรัฐให้พื้นแก่ภาคโลหะมีค่าโดยรวม ในช่วงปลายเดือนมกราคม การหมุนเวียนในตลาดซื้อขายทันทีของเงิน SHFE ตึงตัวอย่างมาก ทำให้เกิดโครงสร้าง backwardation ที่หายาก และความเสี่ยงในการบีบขายชอร์ตเพิ่มขึ้นอย่างรวดเร็ว การสะท้อนร่วมของปัจจัยพื้นฐานและด้านมหภาคผลักดันราคาเงินสู่จุดสูงสุดทางประวัติศาสตร์ หลังจากการดิ่งลงในวันเดียวในช่วงต้นเดือนกุมภาพันธ์ ราคาดีดกลับอย่างรวดเร็วและทรงตัวเหนือ 25,000 หยวน/กก. ในช่วงกลางเดือน ตลาดหลักทรัพย์เพิ่มมาตรการควบคุมความเข้มงวดด้านความเสี่ยง และความรู้สึกถูกบีบตัวค่อยๆ ลดลง ทำให้การพุ่งขึ้นรุนแรงหยุดชะงักชั่วคราว

มีนาคม-เมษายน: การคาดการณ์การลดอัตราดอกเบี้ยยังคงเย็นลง ราคาเงินเริ่มดึงกลับเป็นแนวโน้มในเดือนมีนาคม เงินเฟ้อที่เหนียวแน่นของสหรัฐฯ ปรากฏชัดเจนขึ้น ทำให้ตลาดปรับลดการเดิมพันการปรับลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ อย่างต่อเนื่อง การค้าผ่อนคลายจางหายไปอย่างรวดเร็ว และราคาเงินเข้าสู่แนวโน้มขาลงอย่างเป็นทางการ โดยทดสอบระดับเหนือ 16,000 หยวน/กก. ในเดือนนั้น จากนั้นตลาดเข้าสู่การชักเย่อระหว่างฝั่งซื้อและขาย ท่ามกลางความคาดหมายที่ผันผวน ราคาเงินทรงตัวและดีดกลับชั่วคราว ในเดือนเมษายน ราคาโดยรวมแกว่งตัวในกรอบ โดยขาดการทะลุทิศทางที่ชัดเจน ขณะที่ตลาดรอสัญญาณเพิ่มเติมจากข้อมูลเงินเฟ้อและการจ้างงาน

พฤษภาคม-มิถุนายน: ความคาดหวังนโยบายพลิกผันโดยสิ้นเชิง สัญญาณสายเหยี่ยวและเงินเฟ้อที่สูงเกินคาดเร่งกระบวนการลงสู่จุดต่ำสุดในเดือนพฤษภาคม ข้อมูล CPI และ PPI ของสหรัฐฯ ล้วนสูงเกินคาด และตลาดแรงงานแข็งแกร่งเกินคาด ทำลายความหวังการลดอัตราดอกเบี้ย สถาบันรายใหญ่ทยอยปรับลดและยกเลิกคาดการณ์การลดอัตราดอกเบี้ยทั้งปีในที่สุด ทำให้ฉันทามติตลาดเปลี่ยนจาก "วงจรลดอัตราดอกเบี้ย" เป็น "คงอัตราดอกเบี้ยสูงเป็นเวลานาน" อย่างรวดเร็ว ราคาเงินจึงกลับมาปรับตัวลงอีกครั้ง ในเดือนมิถุนายน การประชุม FOMC ของธนาคารกลางสหรัฐฯ ได้ยืนยันการเปลี่ยนทิศนโยบายอย่างเป็นทางการ dot plot ระบุว่าไม่มีการลดอัตราดอกเบี้ยในปีนี้ อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ และดัชนีดอลลาร์สหรัฐปรับตัวขึ้นพร้อมกัน กดดันคุณสมบัติทางการเงินของโลหะเงินอย่างต่อเนื่อง ราคาเงินเร่งตัวลง สุดท้ายแตะจุดต่ำสุดในรอบครึ่งปีที่ 13,816 หยวน/กก. ลดลง 55% จากจุดสูงสุด

การทบทวนอุปทานเหมืองเงินครึ่งปีแรก 2026: เหตุการณ์ในเปรูจุดชนวนความกังวลด้านอุปทาน การนำเข้าที่เพิ่มขึ้นสนับสนุนอุปทานวัตถุดิบในประเทศ

การหยุดชะงักของอุปทานเหมืองระหว่างประเทศ: การหยุดชะงักของเหมืองในเปรูทำให้ราคาเงินพุ่งขึ้น 7.3% ภายในวันเดียว

เมื่อวันที่ 11 พฤษภาคม 2026 สำนักงานประธานาธิบดีเปรูออกกฤษฎีกาฉุกเฉิน ฉบับที่ 003-2026 เนื่องจากวิกฤตพลังงานที่ยืดเยื้อ เหมืองขนาดเล็กและกลางบางแห่ง และกิจการต้นทุนสูงที่มีความสามารถในการรับมือความเสี่ยงต่ำต้องเผชิญความเสี่ยงในการลดกำลังการผลิตหรือปิดดำเนินการชั่วคราว ด้วยแรงหนุนจากทั้งวิกฤตพลังงานในเปรูและสถานการณ์ตึงเครียดในตะวันออกกลางที่ทวีความรุนแรงขึ้น ราคาสปอตเงิน LBMA พุ่งขึ้นประมาณ 7.3% ในวันเดียว แตะที่ 86.10 ดอลลาร์/ออนซ์

จากการวิเคราะห์สำรวจของ SMM เปรูครอบครองตำแหน่งที่โดดเด่นในอุปทานแร่เงินของโลก โดยเหมืองขนาดเล็กและกลางคิดเป็นสัดส่วนสูงถึง 75% ของโครงการในประเทศ ขณะเดียวกัน เปรูเป็นแหล่งนำเข้าซิลเวอร์คอนเซนเทรตของจีนถึงครึ่งหนึ่ง หากเกิดการขาดแคลนวัตถุดิบในด้านอุปทาน ก็จะส่งผลกระทบอย่างมีนัยสำคัญต่อทั้งตลาดจีนและนอกจีน อย่างไรก็ตาม เหตุการณ์นี้ส่วนใหญ่ยังอยู่ในขั้นการซื้อขายที่ขับเคลื่อนด้วยความรู้สึกจากข่าว ยังไม่ก่อให้เกิดการหยุดชะงักของอุปทานที่ต่อเนื่องและมีข้อมูลรองรับ

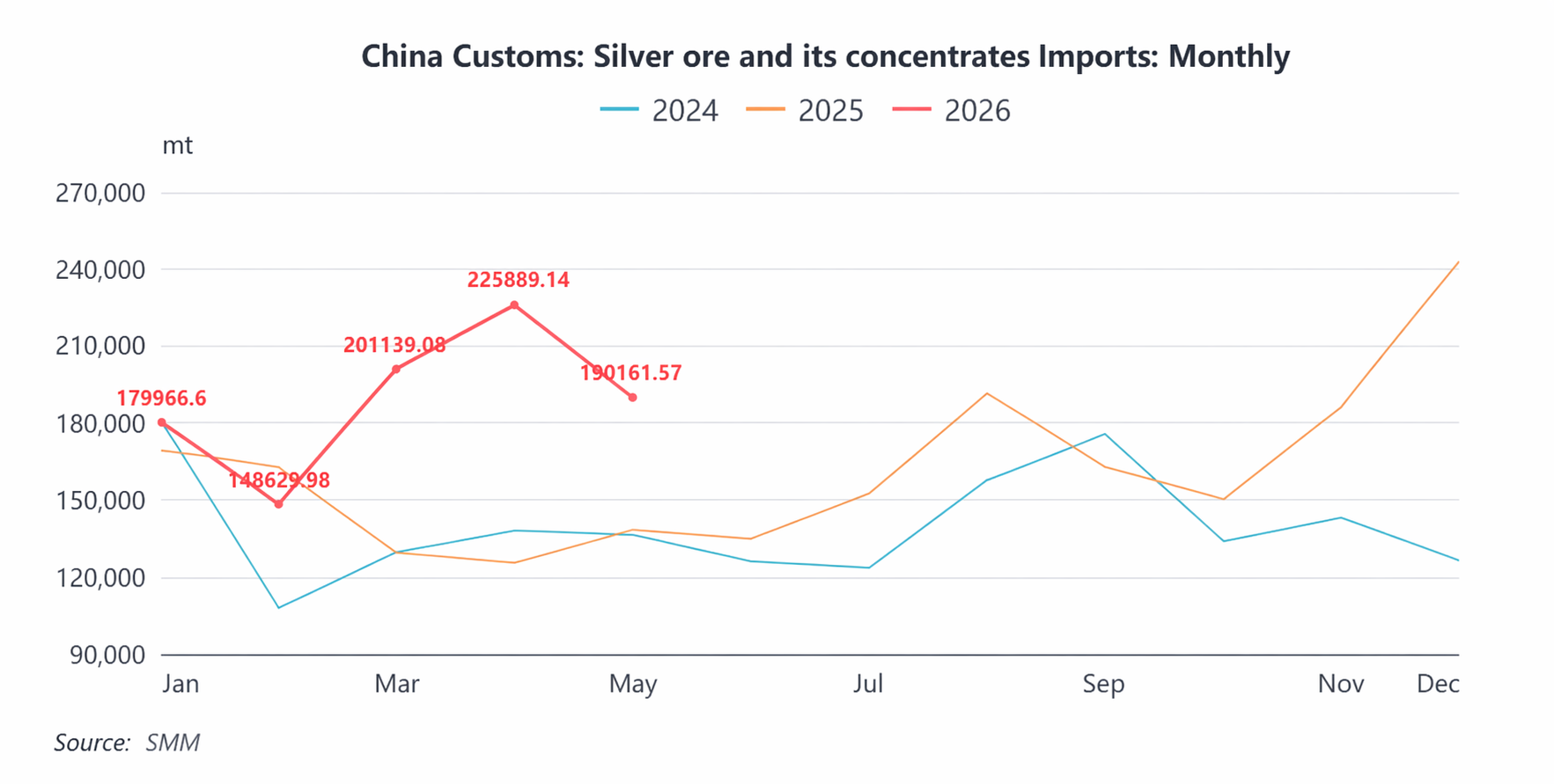

ตลาดนำเข้า: การนำเข้าพุ่งขึ้นในครึ่งปีแรก คาดว่าทั้งปีจะเติบโตเกิน 20%

ในเดือนพฤษภาคม 2026 การนำเข้าซิลเวอร์คอนเซนเทรตของจีนอยู่ที่ 190,000 ตัน ลดลง 15.8% จากเดือนก่อนยอดนำเข้าสะสมตั้งแต่เดือนมกราคมถึงพฤษภาคมอยู่ที่ 946,000 เมตริกตัน เพิ่มขึ้น 30.4% เมื่อเทียบกับช่วงเดียวกันของปีก่อน การนำเข้าที่เพิ่มขึ้นอย่างต่อเนื่องในช่วงครึ่งแรกของปีนี้ สาเหตุหลักมาจากส่วนต่างราคาที่คงอยู่ระหว่างราคาสปอตเงินของ SGE และ LBMA ซึ่งดึงดูดให้ผู้ผลิตเหมืองในต่างประเทศเพิ่มการส่งออกมายังจีน ตั้งแต่เดือนพฤษภาคม ส่วนต่างราคานี้แคบลง และปริมาณการนำเข้าจึงปรับตัวลดลงตามมา

China's การนำเข้าแร่ที่มีส่วนผสมของเงินในปริมาณเนื้อแร่อยู่ที่ 1.94 ล้านเมตริกตันในปี 2025 เพิ่มขึ้น 16% เมื่อเทียบกับปีก่อน เมื่อรวมกับการเติบโตที่เหนือความคาดหมายจากส่วนต่างราคาในช่วงครึ่งแรกของปีนี้แล้ว การนำเข้าแร่ที่มีส่วนผสมของเงินคาดว่าจะรักษาอัตราการเติบโตได้เกิน 20% สำหรับทั้งปี 2026

ทบทวนตลาดเงินแท่งครึ่งแรกปี 2026: การเติบโตของอุปทานอย่างมั่นคง การนำเข้าพุ่งสูงและกลับสู่ภาวะปกติในเวลาต่อมา การปรับโครงสร้างอุปสงค์

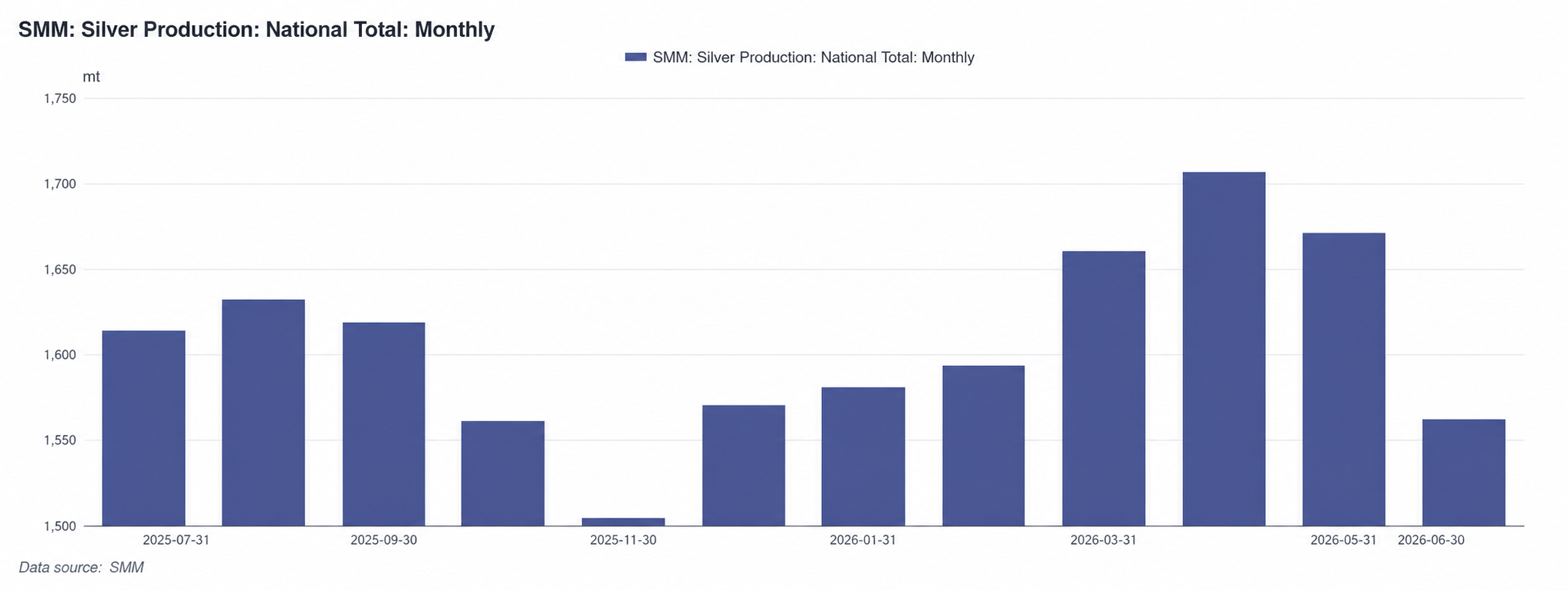

ด้านอุปทาน: การผลิตเงินแท่งเพิ่มขึ้น 6.9% เมื่อเทียบกับปีก่อน คาดปริมาณทั้งปีจะอยู่ที่ประมาณ 20,000 เมตริกตัน

ในช่วงครึ่งแรกของปี 2026 การผลิตเงินแท่งของประเทศมีแนวโน้มเพิ่มขึ้นก่อนแล้วจึงทรงตัว จากข้อมูลของ SMM ผลผลิตเดือนมิถุนายนเดือนเดียวอยู่ที่ 1,562 เมตริกตัน ลดลง 6.5% จากเดือนก่อน สาเหตุหลักมาจากการปิดซ่อมบำรุงอย่างเข้มข้นในกลุ่มโรงถลุงทองแดงและการหยุดผลิตเป็นระยะของผู้ผลิตบางราย ผลผลิตสะสมตั้งแต่เดือนมกราคมถึงมิถุนายนอยู่ที่ 9,773 เมตริกตัน เพิ่มขึ้น 6.9% เมื่อเทียบกับปีก่อน โดยยังคงรักษาอัตราการเติบโตของผลผลิตโดยรวมอย่างมั่นคง

เมื่อมองภาพรวมทั้งปี อุปทานเงินจากเหมืองในประเทศมีเสถียรภาพโดยพื้นฐาน และการนำเข้าหัวแร่ที่มีส่วนผสมของเงินยังคงเติบโตอย่างต่อเนื่อง เมื่อประกอบกับมูลค่าเงินที่เป็นผลพลอยได้ที่เพิ่มขึ้นและอัตราการนำกลับคืนที่ปรับตัวดีขึ้น กลุ่มสายการผลิตโลหะมีค่าและหายากของผู้ประกอบการบางรายมีแผนเริ่มเดินเครื่องผลิตในช่วงครึ่งหลังของปี การผลิตเงินแท่งทั้งปี 2026 คาดว่าจะอยู่ที่ประมาณ 20,000 เมตริกตัน เพิ่มขึ้นประมาณ 7% เมื่อเทียบกับปีก่อน โดยอัตราการเติบโตของการผลิตเร่งตัวขึ้นเมื่อเทียบกับผลผลิตเงินแท่งเบอร์ 1 ของ SMM ที่ 18,600 เมตริกตันในปี 2025 ช่วงเดือนพฤษภาคมถึงมิถุนายนเป็นช่วงฤดูกาลปิดซ่อมบำรุงตามปกติสำหรับหัวแร่ทองแดงและหัวแร่ตะกั่ว การหดตัวเป็นระยะเมื่อเร็วๆ นี้ในด้านอุปทานถือเป็นความผันผวนตามฤดูกาลตามปกติ และคาดว่าจะค่อยๆ ฟื้นตัวตั้งแต่เดือนกรกฎาคมถึงสิงหาคม โดยภาพรวมแล้ว ปัจจัยพื้นฐานด้านอุปทานของเงินแท่งในช่วงครึ่งแรกของปีมีความแข็งแกร่ง ซึ่งเป็นการวางรากฐานที่มั่นคงสำหรับการดำเนินงานของตลาดในช่วงครึ่งหลังของปี

การส่งออกและนำเข้า: การนำเข้ากลับสู่ภาวะปกติหลังจากพุ่งสูง จับตาการหยุดชะงักจากภาษีของอินเดียในช่วงครึ่งหลังของปี

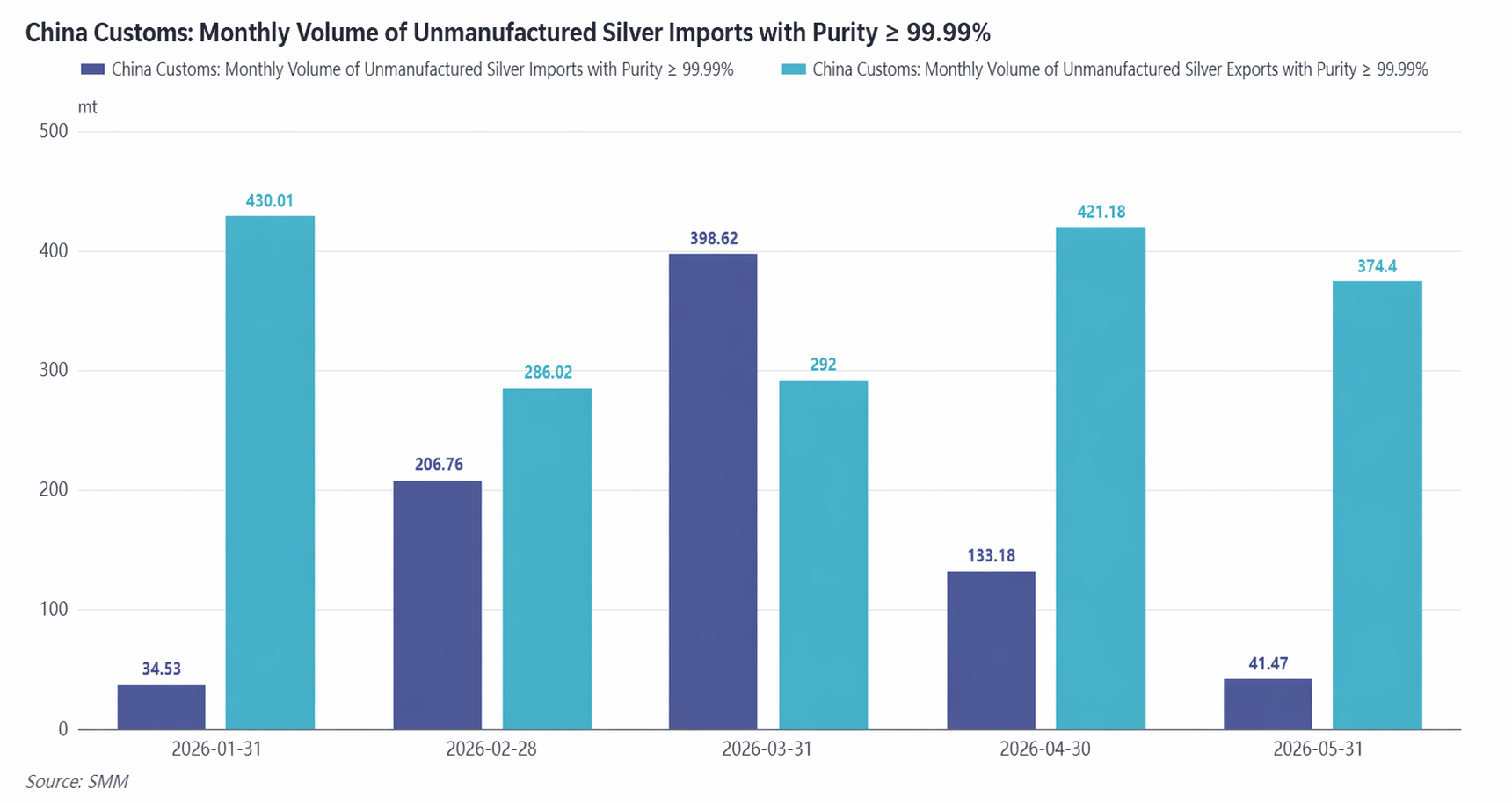

ด้านการส่งออก ยอดส่งออกเงินบริสุทธิ์สะสมตั้งแต่เดือนมกราคมถึงพฤษภาคม 2026 อยู่ที่ 1,803 เมตริกตัน ลดลง 3.38% เมื่อเทียบกับปีก่อน โดย 94.64% เป็นการค้าในรูปแบบการแปรรูปโดยใช้วัตถุดิบนำเข้า

ในด้านการนำเข้า การนำเข้าสะสมของแร่เงินบริสุทธิ์ตั้งแต่เดือนมกราคมถึงพฤษภาคมอยู่ที่ 815 เมตริกตัน เทียบกับการนำเข้าสุทธิเพียง 16 เมตริกตันในช่วงเวลาเดียวกันของปีก่อน การนำเข้าที่เติบโตอย่างรวดเร็วมีสาเหตุหลักมาจากส่วนต่างราคาที่ขยายตัวระหว่างตลาดในประเทศและต่างประเทศ เนื่องจากส่วนต่างราคาแท่งเงินในจีนยังคงอยู่ในระดับสูง การซื้อเก็งกำไรแท่งเงินจากต่างประเทศในพื้นที่เซินเจิ้นจึงเพิ่มขึ้นอย่างมีนัยสำคัญ และแท่งเงินได้เปลี่ยนเป็นโหมดนำเข้าสุทธิที่พบได้ยากในช่วงสั้นๆ ในเดือนมีนาคม โรงถลุงบางแห่งยังสามารถทำกำไรได้มากโดยการส่งออกผ่านการค้าแปรรูปด้วยวัตถุดิบนำเข้า แล้วนำกลับเข้ามาใหม่ผ่านการค้าปกติ หลังจากเดือนเมษายน หน้าต่างการนำเข้าค่อยๆ ปิดลง และการค้านำเข้าและส่งออกแร่เงินบริสุทธิ์กลับสู่รูปแบบปกติ คาดว่าการส่งออกจะยังคงมีเสถียรภาพในช่วงครึ่งปีหลัง ขณะที่การนำเข้าจะกลับสู่ระดับปกติหากไม่มีปัจจัยรบกวนที่สำคัญต่อส่วนต่างราคาระหว่างตลาดจีนและต่างประเทศ

ในเดือนพฤษภาคม 2026 อินเดียปรับเพิ่มภาษีศุลกากรพื้นฐานสำหรับการนำเข้าทองคำและเงินจาก 5% เป็น 10% ภาคธนาคารของอินเดียได้ชำระภาษีล่วงหน้าเพื่อกลับมาดำเนินการนำเข้าทองคำและเงินอีกครั้ง โดยดำเนินพิธีการศุลกากรสำหรับทองคำ 9 เมตริกตันและเงิน 34 เมตริกตันเสร็จสิ้นในเดือนพฤษภาคม ในฐานะตลาดที่มีอุปสงค์หลักด้านเครื่องประดับเงินและการผลิตชิ้นส่วนอิเล็กทรอนิกส์ระดับโลก การปรับขึ้นภาษีนำเข้าของอินเดียในช่วงครึ่งปีหลังอาจกดดันอุปสงค์การซื้อ ซึ่งอาจส่งผลกระทบบ้างต่อตลาดส่งออก

ด้านอุปสงค์: ความต้องการใช้เงินในเซลล์แสงอาทิตย์ลดลง 21% เมื่อเทียบปีต่อปี อุปสงค์ภาคอุตสาหกรรมเข้ามาแทนที่การลงทุนเป็นธีมหลัก

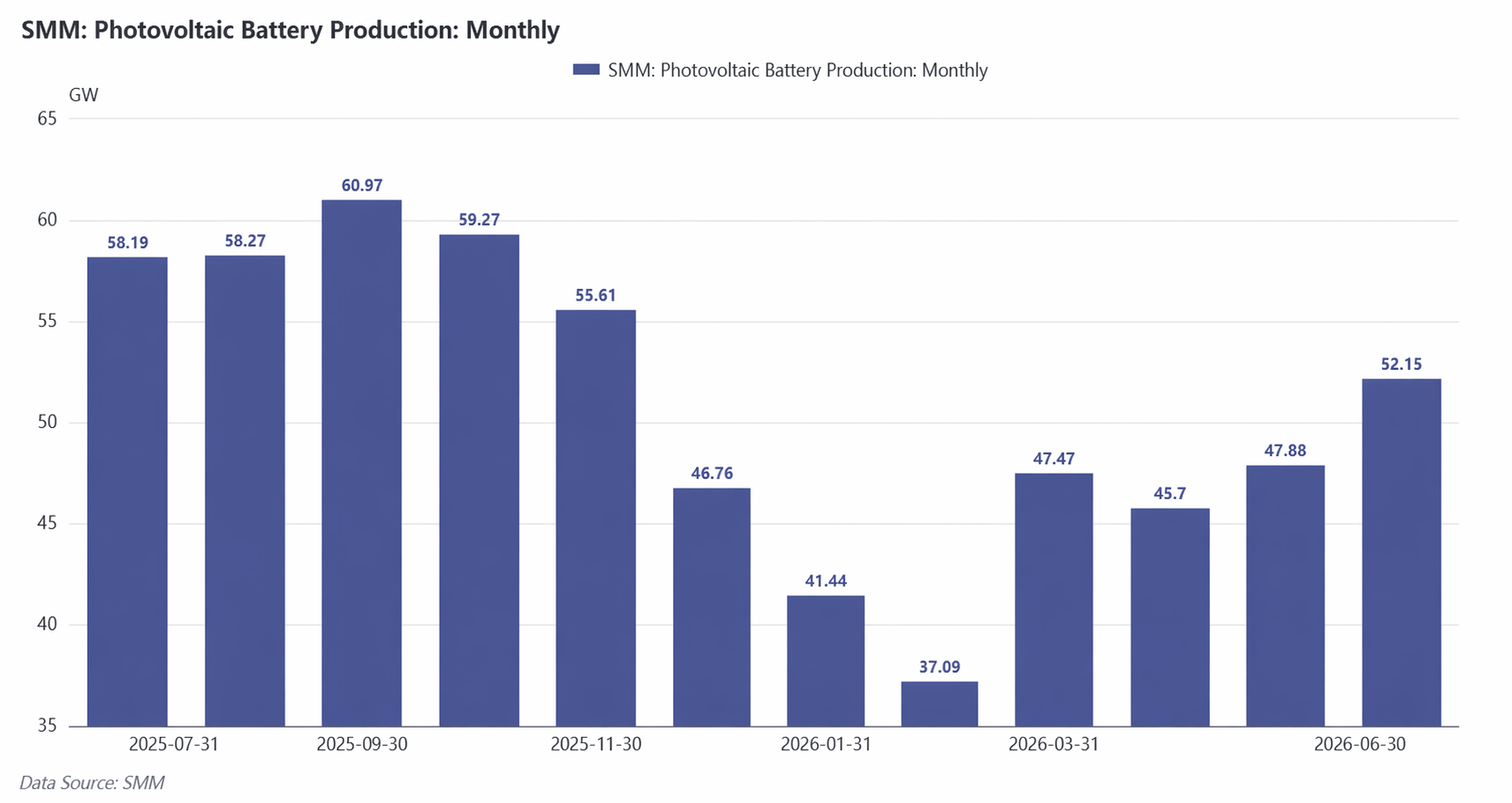

ในช่วงครึ่งแรกของปี 2026 การผลิตเซลล์แสงอาทิตย์ลดลงอย่างมีนัยสำคัญในไตรมาส 1 และค่อยๆ ฟื้นตัวในไตรมาส 2 การผลิตในไตรมาส 1 ลดลง 22% เมื่อเทียบกับไตรมาสก่อนหน้า โดยได้รับผลกระทบจากหลายปัจจัย ได้แก่ ความต้องการซื้อที่หดตัวจากราคาเงินที่สูง (เงินคิดเป็นประมาณ 30%-40% ของต้นทุนเซลล์แสงอาทิตย์) ฤดูการผลิตที่ตกต่ำตามปกติ และการคาดการณ์ว่าจะมีการยกเลิกนโยบายคืนภาษีส่งออกแผงเซลล์แสงอาทิตย์ในเดือนเมษายน บางบริษัทมีการฟื้นตัวชั่วคราวในเดือนเมษายนจากการเร่งส่งออก เมื่อเข้าสู่ไตรมาส 2 คำสั่งซื้อแผงเซลล์แสงอาทิตย์แบบรวมศูนย์ที่มีจำนวนมาก ประกอบกับนโยบาย ALMM ของอินเดียที่จะมีผลบังคับใช้อย่างเป็นทางการในวันที่ 1 มิถุนายน กระตุ้นให้ภาคธุรกิจเร่งส่งออกก่อนที่หน้าต่างนโยบายจะปิดลง ส่งผลให้ตารางการผลิตเพิ่มขึ้นอย่างต่อเนื่อง การผลิตในไตรมาส 2 มีแนวโน้มเพิ่มขึ้นรายเดือนอย่างช้าๆ

ในแง่ของการใช้เงินทั้งหมดในเซลล์แสงอาทิตย์ ความคืบหน้าในการทดแทนเงินด้วยทองแดงยังอยู่ในระดับปานกลางจากข้อมูลของ SMM ปริมาณการใช้เงินเฉลี่ยต่อกิกะวัตต์ของเซลล์แสงอาทิตย์ในปี 2026 คาดว่าจะอยู่ที่ 9 ตัน ลดลง 5% จากปีก่อน โดยอัตราลดลงต่อปีจะคงที่ประมาณ 5% นับจากนั้นจนถึงปี 2030 อย่างไรก็ตาม เนื่องจากการผลิตโมดูลปลายทางที่ลดลง คาดว่าผลผลิตเซลล์แสงอาทิตย์ต่อปีจะถูกปรับลดลง การใช้เงินในเซลล์แสงอาทิตย์ปี 2026 อยู่ที่ประมาณ 4,935 ตัน ลดลง 21% จากปีก่อน

เมื่อพิจารณาโครงสร้างอุปสงค์โดยรวมในปี 2026 ความต้องการใช้เงินจากเซลล์แสงอาทิตย์หดตัวลงอย่างมาก ในขณะที่อุปสงค์เพื่อการลงทุนกลายเป็นปัจจัยหลักในไตรมาสแรก อุปสงค์ภาคอุตสาหกรรมยังคงแข็งแกร่ง โดยได้แรงหนุนจากชิป SiC แผงวงจรพิมพ์ (PCB) และตลาดรถยนต์พลังงานใหม่ (NEV) อย่างไรก็ตาม เมื่อพิจารณาจากผลตอบแทนพรีเมียมในไตรมาส 2 ตลาดได้เปลี่ยนกลับจากช่วงที่อุปสงค์เพื่อการลงทุนร้อนแรงก่อนหน้านี้ มาสู่ประเด็นหลักของอุปสงค์ภาคอุตสาหกรรม ประกอบกับอุปสงค์ที่ลดลงจากภาคเซลล์แสงอาทิตย์ (PV) ทำให้อุปสงค์โดยรวมซบเซา เมื่อได้รับผลกระทบจากช่วงนอกฤดูกาลแบบดั้งเดิมในเดือนกรกฎาคมและสิงหาคม การหนุนจากอุปสงค์ภาคอุตสาหกรรมจะไม่เพียงพอ เริ่มตั้งแต่เดือนกันยายน-ตุลาคม อุปสงค์ภาคอุตสาหกรรมคาดว่าจะฟื้นตัวอย่างค่อยเป็นค่อยไป และแนวโน้มการใช้เงินที่ขับเคลื่อนโดยการพัฒนา AI คาดว่าจะเป็นจริงทีละขั้นตอน

แนวโน้มตลาด

โดยรวมแล้ว ตลาดเงินในช่วงครึ่งแรกของปี 2026 เป็นการปรับสมดุลมูลค่าหลังจากที่ความคาดหวังด้านสภาพคล่องลดลง โดยความผิดปกติอย่างรุนแรงในฝั่งสปอตยิ่งขยายความผันผวนของตลาดให้มากขึ้น ความคาดหวังนโยบายการเงินที่ผ่อนคลายในช่วงต้นปีได้ดึงกรอบการประเมินมูลค่ามาล่วงหน้า ในขณะที่การบีบตลาดสปอตผลักดันราคาขึ้นสู่ระดับสูงสุดที่เบี่ยงเบนจากปัจจัยพื้นฐาน ต่อมา ความคาดหวังการลดอัตราดอกเบี้ยกลับทิศอย่างสิ้นเชิง และสภาพแวดล้อมอัตราดอกเบี้ยสูงยังคงกดดันคุณสมบัติทางการเงินของโลหะมีค่า ซึ่งเป็นปัจจัยขับเคลื่อนหลักของแนวโน้มขาลงตลอดครึ่งปีแรก

สำหรับแนวโน้มครึ่งปีหลัง สัญญาณการเปลี่ยนทิศของข้อมูลเงินเฟ้อสหรัฐฯ ในไตรมาส 3 และการเปลี่ยนแปลงเล็กน้อยในท่าทีนโยบายของเฟดยังคงเป็นกรอบการสังเกตเศรษฐกิจมหภาคที่สำคัญ แนวโน้มของดัชนีดอลลาร์สหรัฐและอัตราผลตอบแทนที่แท้จริงของพันธบัตรรัฐบาลสหรัฐฯ จะกำหนดจังหวะและพื้นที่ในการฟื้นตัวของมูลค่าเงินโดยตรง ก่อนที่จุดเปลี่ยนที่ชัดเจนจะปรากฏขึ้นในปัจจัยลบทางมหภาค คาดว่าเงินโดยรวมจะยังคงรูปแบบการแกว่งตัวและซบเซา ในขณะเดียวกัน ตัวแปรปัจจัยพื้นฐาน เช่น รูปแบบอุปสงค์-อุปทานในตลาดสปอตก็อาจต้องจับตามอง เนื่องจากอาจเป็นตัวกระตุ้นสำคัญสำหรับการดีดตัวขึ้นเป็นช่วง ๆ

![[SMM Analysis] H1 2026 การพุ่งขึ้นและร่วงลงของราคาเงิน: การบีบตัวของตลาดสปอตและการเปลี่ยนแปลงนโยบายของเฟดขับเคลื่อนความผันผวนรุนแรง](https://imgqn.smm.cn/production/admin/votes/imagesSbYYY20240307134125.png)

![ความตึงเครียดทางภูมิรัฐศาสตร์ในตะวันออกกลางคลี่คลายลง ราคาแพลทินัมหยุดตกและดีดตัวขึ้น และส่วนเพิ่มในตลาดสปอตยังคงทรงตัว [SMM Daily Review]](https://imgqn.smm.cn/usercenter/obeMy20251217171735.jpg)