1. การทบทวนตลาดครึ่งแรกของปี

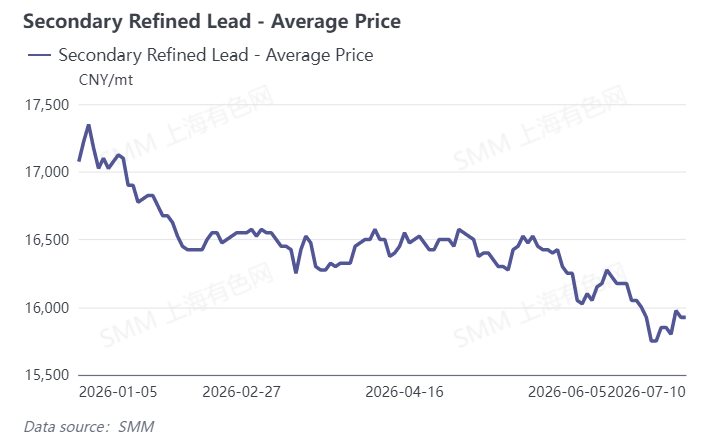

แนวโน้มราคา: ขึ้นสูงแล้วร่วงลง ค่ากลางปรับลดลงอย่างต่อเนื่อง

ในครึ่งแรกของปี 2026 ราคาตะกั่วสำรองโดยรวมมีรูปแบบการพุ่งขึ้นอย่างรวดเร็วแล้วถอยกลับและไหลลง ตามข้อมูลของ SMM ตะกั่วกลั่นสำรองมีราคาเฉลี่ยที่ 17,075 หยวน/ตัน ณ ต้นปี พุ่งขึ้นสู่จุดสูงสุดในรอบปีที่ 17,350 หยวน/ตันเมื่อวันที่ 7 มกราคม จากนั้นเข้าสู่แนวโน้มขาลง ตั้งแต่ปลายเดือนมกราคมถึงกุมภาพันธ์ การเติมสต็อกของภาคปลายน้ำในช่วงตรุษจีนไม่เป็นไปตามคาดและการสะสมสินค้าคงคลังทำให้ราคากลับลงมาอยู่ที่ประมาณ 16,500 หยวน/ตัน ตั้งแต่เดือนมีนาคมถึงเมษายน ตลาดซบเซาภายใต้แรงกดดัน โดยราคาทรงตัวในกรอบแคบ 16,250–16,575 หยวน/ตัน ตั้งแต่ปลายเดือนพฤษภาคมเป็นต้นไป ช่วงนอกฤดูประกอบกับแรงกดดันจากปัจจัยมหภาคทำให้ราคาลดลงอย่างรวดเร็ว และภายในสิ้นเดือนมิถุนายน ราคาลดลงต่ำกว่า 16,000 หยวน/ตัน ณ วันที่ 10 กรกฎาคม ตะกั่วกลั่นสำรองซื้อขายที่ 15,925 หยวน/ตัน ลดลงสะสมในครึ่งแรกของปี 1,150 หยวน/ตัน หรือคิดเป็น 6.7%

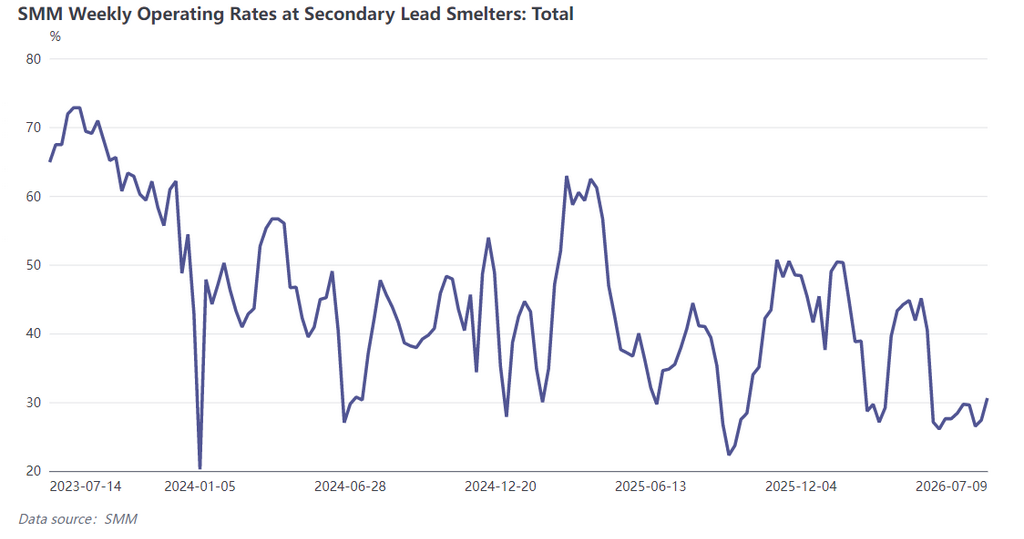

การผลิต: ร่วงจากระดับสูง อัตราเดินเครื่องอยู่ในระดับอ่อนแอ

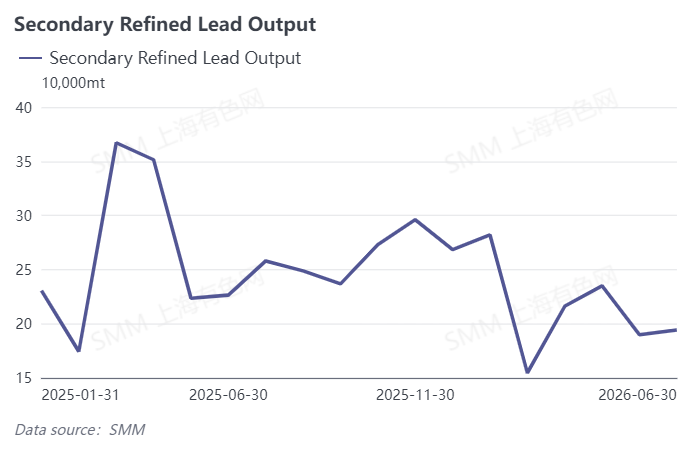

ในครึ่งแรกของปี การผลิตตะกั่วกลั่นสำรองมีรูปแบบสูงในช่วงต้นและต่ำในช่วงหลัง ผลผลิตเดือนมกราคมทำสถิติสูงสุดของปีที่ 282,000 ตัน จากนั้นลดลงทุกเดือน เนื่องด้วยวันหยุดตรุษจีน การกลับมาผลิตในเดือนกุมภาพันธ์เป็นไปอย่างล่าช้า อัตราเดินเครื่องรายสัปดาห์ในสี่มณฑลของจีนลดลงจากประมาณ 50% ในช่วงต้นเดือนมกราคม เหลือระดับต่ำสุดที่ 27.12% ในช่วงต้นเดือนมีนาคม อัตราเดินเครื่องฟื้นตัวชั่วคราวเป็น 43.26% ในช่วงปลายเดือนมีนาคม ก่อนจะลดลงอีกครั้ง ในเดือนพฤษภาคม การปิดซ่อมบำรุงและลดกำลังการผลิตดำเนินไปอย่างเข้มข้นทั่วทั้งอุตสาหกรรม โรงถลุงขนาดใหญ่ 4 แห่งในจีนตะวันออก จีนเหนือ และตะวันตกเฉียงเหนือ หยุดการผลิต และบริษัทขนาดใหญ่และกลางอีก 7 แห่งดำเนินการลดการผลิตเป็นช่วง ๆ ผลผลิตรายเดือนลดลง 18.96% MoM และ 9.26% YoY ในเดือนมิถุนายน ผลผลิตเพิ่มขึ้นเพียง 2.23% MoM ซึ่งถือเป็นการถดถอย 31.2% จากจุดสูงสุดในเดือนมกราคม และอัตราเดินเครื่องรายสัปดาห์ในสี่มณฑลยังคงติดอยู่ที่ระดับต่ำ 28.4%–29.7% โดยอัตราเดินเครื่องโดยรวมของอุตสาหกรรมซบเซา

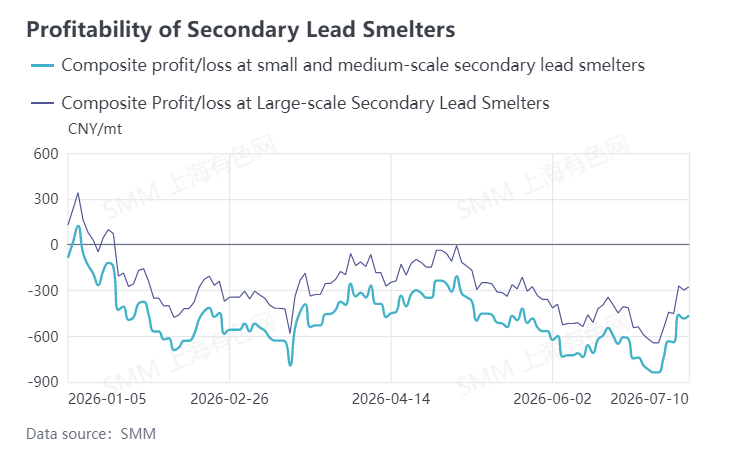

กำไร: อุตสาหกรรมทั้งระบบจมอยู่กับภาวะขาดทุน

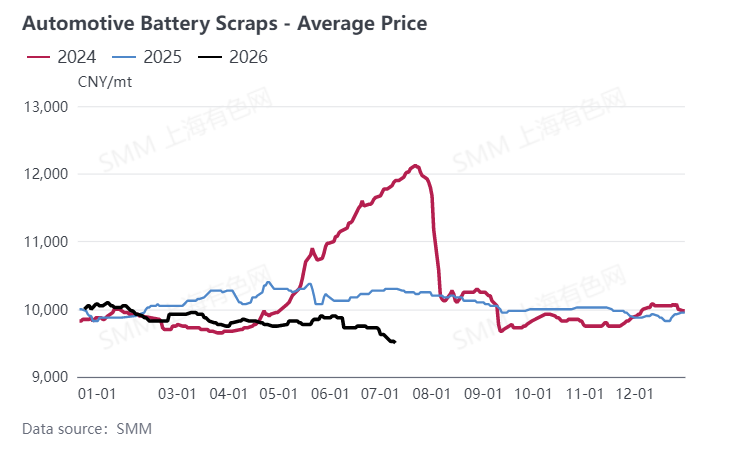

ในครึ่งแรกของปี ความสามารถในการทำกำไรของภาคตะกั่วสำรองถดถอยลงอย่างต่อเนื่อง โดยอุตสาหกรรมต้องประสบภาวะขาดทุนอย่างต่อเนื่องตลอดช่วง ในช่วงต้นเดือนมกราคม องค์กรขนาดใหญ่ยังมีกำไรบาง ๆ ที่ 79 หยวน/ตัน แต่ราคาเฉลี่ยของแบตเตอรี่รถยนต์ไฟฟ้าใช้แล้วทรงตัวสูงที่ต้นทุน 9,725 หยวน/ตัน ประกอบกับการขายสินค้าในราคาลดพิเศษ ทำให้กำไรของอุตสาหกรรมพลิกกลับเป็นสีแดงอย่างรวดเร็ว ภายในสิ้นเดือนกุมภาพันธ์ ภาวะขาดทุนขยายวงกว้างขึ้น โดยองค์กรขนาดใหญ่ขาดทุน 344 หยวน/ตัน และวิสาหกิจขนาดกลางและเล็กขาดทุน 558 หยวน/ตัน ท่ามกลางความผันผวนของตลาดที่ตามมา ภาวะขาดทุนปรับแคบลงเพียงชั่วขณะ และอุตสาหกรรมก็ยังไม่สามารถกลับสู่ภาวะมีกำไรได้ ณ วันที่ 10 กรกฎาคม องค์กรขนาดใหญ่ขาดทุน 277 หยวน/ตัน ในขณะที่วิสาหกิจขนาดกลางและเล็กขาดทุน 464 หยวน/ตัน ความท้าทายหลักของภาคส่วนนี้คือ การกลับด้านอย่างเหนียวแน่นที่เกิดจากต้นทุนวัตถุดิบที่คงอยู่สูงและราคาขายสินค้าสำเร็จรูปที่ต่ำ ประกอบกับการสลับกลับด้านของราคาระหว่างตะกั่วสำรองและตะกั่วปฐมภูมิ ซึ่งทำให้ผู้ถลุงโดยทั่วไป “ผลิตเมื่อใดก็ขาดทุน”

II. แนวโน้มตลาดครึ่งหลังของปี

ด้านราคา SMM คาดว่าราคาตะกั่วสำรองจะยังคงซบเซาต่อไปในครึ่งหลังของปี ต้นทุนแบตเตอรี่เหลือใช้ที่สูงเป็นเสมือนฐานแข็งแกร่งที่ค้ำยันราคาตะกั่วไว้ แต่ปัจจัยลบสามประการ ได้แก่ การคาดการณ์การขึ้นอัตราดอกเบี้ยของปัจจัยมหภาค สต็อก LME ที่อยู่ในระดับสูง และช่วงนอกฤดูกาลบริโภคของภาคปลายน้ำ ยังคงจำกัดขอบเขตการขึ้นของราคา หากความต้องการเติมสต็อกในช่วงฤดูการบริโภคสูงสุดถัดไป (สิงหาคม-กันยายน) ถูกปล่อยออกมาตามที่คาด ประกอบกับอุปทานที่ยังคงอยู่ในระดับต่ำ ราคาคาดว่าจะทรงตัวและดีดตัวขึ้นเป็นระยะ ๆ แต่ขนาดการฟื้นตัวจะถูกจำกัด

ฝั่งการผลิต คาดว่าผลผลิตตะกั่วบริสุทธิ์ขั้นทุติยภูมิในเดือนกรกฎาคมจะเพิ่มขึ้นเล็กน้อยเมื่อเทียบกับเดือนมิถุนายนไม่เกิน 10,000 ตัน ในขณะที่ผลผลิตตะกั่วบริสุทธิ์ขั้นทุติยภูมิที่ผ่านการกลั่นจะลดลงเล็กน้อยท่ามกลางเสถียรภาพ โรงงานขนาดใหญ่ในภาคตะวันออกของจีนที่หยุดซ่อมบำรุงในเดือนมิถุนายน มีแผนจะกลับมาดำเนินการผลิตในต้นเดือนกรกฎาคม และผู้ถลุงในภาคตะวันตกเฉียงเหนือที่เลื่อนการดำเนินงานออกไปก่อนหน้านี้กำลังจับตาดูตลาด อย่างไรก็ตาม ภายใต้ข้อจำกัดสามประการจากการรีไซเคิลแบตเตอรี่ใช้แล้วที่ตึงตัว การขาดทุนทั่วทั้งอุตสาหกรรมที่ไม่หดตัวลงอย่างมีนัยสำคัญ และช่วงนอกฤดูกาลของผู้ใช้ปลายทางที่ดำเนินอยู่ การพุ่งขึ้นของผลผลิตอย่างมีนัยสำคัญนั้นเกิดขึ้นได้ยาก การฟื้นตัวของการผลิตในระยะกลางและระยะยาวขึ้นอยู่กับตัวแปรสำคัญสามประการ ได้แก่ การหมุนเวียนของการรีไซเคิลแบตเตอรี่ใช้แล้วจะดีขึ้นได้หรือไม่ ความแข็งแกร่งของการฟื้นตัวของคำสั่งซื้อจากผู้ใช้ปลายทางของแบตเตอรี่ และขนาดของปริมาณตะกั่วแท่งนำเข้าที่มาถึง

ด้านผลกำไร ในระยะสั้น อุตสาหกรรมจะยังคงเผชิญกับแรงกดดันสองทางจาก "ต้นทุนสูงและราคาอ่อนแอ" การปรับปรุงความสามารถในการทำกำไรขึ้นอยู่กับการดีดตัวของราคาตะกั่วและการผ่อนคลายของต้นทุนแบตเตอรี่ใช้แล้ว ในช่วงครึ่งปีหลัง จุดสนใจจะอยู่ที่อัตราการเติมสต็อกของผู้ใช้ปลายทางในช่วงฤดูกาลบริโภคสูงสุดและการมาถึงของวัตถุดิบ

![ตลาดตะกั่ว อุปสงค์และอุปทานอ่อนแอทั้งคู่ ระวังความเสี่ยงราคาตะกั่วอาจปรับตัวลงหลังจากพุ่งขึ้นอย่างรวดเร็วก่อนการส่งมอบ [คาดการณ์ตลาดตะกั่วรายสัปดาห์ SMM]](https://imgqn.smm.cn/usercenter/LCtEk20251217171721.jpeg)

![ราคาตะกั่วปรับลดลงก่อนดีดตัวกลับ ขณะที่การซื้อขายในตลาดสปอตเงียบเหงา [SMM รีวิวตลาดสปอตตะกั่วบริสุทธิ์รายสัปดาห์]](https://imgqn.smm.cn/usercenter/hrxHx20251217171721.jpeg)

![การบริโภคในตลาดปลายทางอ่อนแอ การปรับขึ้นราคาแบตเตอรี่ตะกั่ว-กรดทำได้ยาก [SMM รายงานตลาดแบตเตอรี่ตะกั่ว-กรดรายสัปดาห์]](https://imgqn.smm.cn/usercenter/PKFMX20251217171721.jpg)