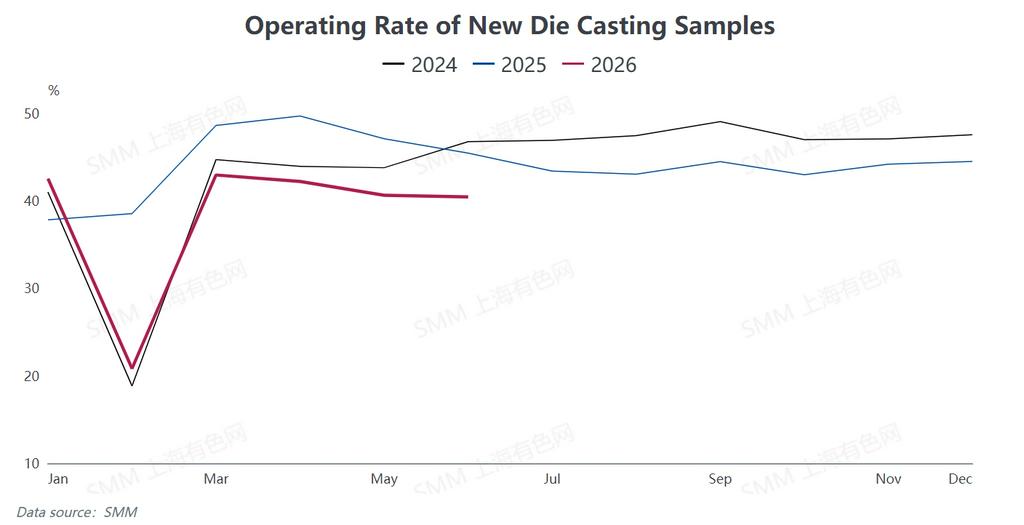

I. อัตราการเดินเครื่อง: ลดลงอย่างมากเมื่อเทียบปีก่อน; วันหยุดยาวเป็นอุปสรรคต่อการกลับมาผลิต

จากข้อมูลของ SMM อัตราการเดินเครื่องเฉลี่ยของผู้ผลิตโลหะผสมสังกะสีหล่อขึ้นรูปภายในประเทศช่วงมกราคมถึงมิถุนายน 2026 ลดลง 6.25 จุดเปอร์เซ็นต์เมื่อเทียบกับช่วงเดียวกันของปี 2025 แสดงถึงการชะลอตัวที่ชัดเจนของกิจกรรมการผลิตโดยรวม

ในช่วงเทศกาลตรุษจีน ราคาสังกะสีพุ่งสูงเกินคาด ก่อให้เกิดการหลีกเลี่ยงราคาและความรู้สึกรอดูในกลุ่มผู้ใช้ปลายน้ำ ส่งผลให้วันหยุดภาคอุตสาหกรรมยืดเยื้อกว่าที่คาด โดยระยะเวลาปิดโรงงานเฉลี่ยอยู่ที่ 23.5 วัน เพิ่มขึ้น 1.1 วันจากปีก่อน ขณะที่บางบริษัทหยุดผลิตยาวนานถึง 44 วัน

หลังเทศกาล อุตสาหกรรมฟื้นตัวกลับมาผลิตได้ช้า อัตราการเดินเครื่องเริ่มฟื้นตัวอย่างค่อยเป็นค่อยไปหลังเทศกาลโคมไฟเท่านั้น ตลาดเข้าสู่ช่วงพีคตามฤดูกาลช่วงสั้นๆ ในเดือนมีนาคม ผลักดันอัตราการเดินเครื่องขึ้นไปที่ 51.8% แต่ไม่สามารถรักษาแรงส่งไว้ได้ ราคาสังกะสีที่อยู่ในระดับสูงอย่างต่อเนื่องทำให้ความตั้งใจซื้อของผู้ใช้ปลายน้ำลดลงตั้งแต่เดือนเมษายน ส่งผลให้อัตราการเดินเครื่องปรับลดลงต่อเนื่องในเดือนพฤษภาคมและมิถุนายน อัตราเดือนมิถุนายนอยู่ที่ 40.46% ลดลงเล็กน้อย 0.18 จุดเปอร์เซ็นต์จากเดือนก่อน และ 5 จุดเปอร์เซ็นต์จากปีก่อน

อุปสงค์ปลายทางแสดงความแตกต่างเชิงโครงสร้างอย่างชัดเจน: คำสั่งซื้อจากภาคอิเล็กทรอนิกส์และชิ้นส่วนยานยนต์ค่อนข้างทรงตัว; ความต้องการฮาร์ดแวร์สำหรับอสังหาริมทรัพย์ยังคงอ่อนแออย่างต่อเนื่อง กดดันการบริโภคที่จำเป็นโดยรวม; คำสั่งซื้อสินค้าอุตสาหกรรมเบา เช่น กระเป๋าเดินทางและซิป มีความผันผวนตามฤดูกาลระหว่างช่วงนอกฤดูและช่วงพีคอย่างชัดเจน ในขณะเดียวกัน ความตึงเครียดทางภูมิรัฐศาสตร์ในตะวันออกกลางที่ดำเนินอยู่ส่งผลกระทบต่อการค้าต่างประเทศ ทำให้คำสั่งซื้อส่งออกฮาร์ดแวร์ภายในประเทศไปยังภูมิภาคดังกล่าวซบเซาอย่างต่อเนื่อง

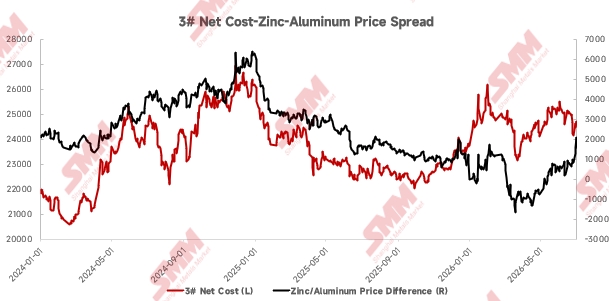

II. ต้นทุนและกำไร: ราคาวัตถุดิบยังคงสูง ผู้ผลิตปรับขึ้นค่าธรรมเนียมกระบวนการผสมโลหะเพื่อลดความเสี่ยง

ในช่วงครึ่งแรกของปี 2026 ราคาของโลหะพื้นฐานสามชนิด ได้แก่ สังกะสี อะลูมิเนียม และทองแดง ยังคงอยู่ในระดับสูง ส่งผลให้ต้นทุนวัตถุดิบของผู้ผลิตโลหะผสมสังกะสีหล่อขึ้นรูปปรับตัวเพิ่มขึ้นอย่างต่อเนื่อง และทำให้ส่วนต่างกำไรของอุตสาหกรรมหดตัวลงเป็นระยะ แรงกดดันด้านต้นทุนปรากฏชัดตั้งแต่ต้นปี ส่วนต่างราคารายเดือนเฉลี่ยระหว่างสังกะสีและอะลูมิเนียมลดลงอย่างมากจาก 1,144 หยวน/ตันในเดือนธันวาคมปีก่อน เหลือเพียง 140 หยวน/ตันในเดือนมกราคมภายในสิ้นไตรมาสแรก สถานการณ์ตลาดรุนแรงได้ก่อตัวขึ้น โดยราคาอะลูมิเนียมแซงหน้าราคาสังกะสีชั่วคราว ราคาทองแดงยังทรงตัวเหนือ 100,000 หยวน/ตันอย่างต่อเนื่อง กดดันผลประกอบการของผู้ผลิตเพิ่มขึ้น

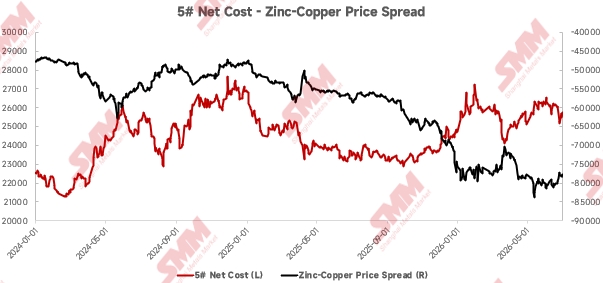

เพื่อชดเชยการขาดทุนจากวัตถุดิบราคาแพง โรงถลุงโลหะผสมในประเทศโดยทั่วไปได้ปรับขึ้นค่าธรรมเนียมการแปรรูปเพื่อบรรเทาความตึงเครียดในการดำเนินงาน ขณะที่ภาวะตลาดฟื้นตัวอย่างค่อยเป็นค่อยไป ส่วนต่างราคาสังกะสี-อะลูมิเนียมดีดตัวกลับขึ้นสู่ค่าเฉลี่ยรายเดือนที่ 209 หยวน/ตันในเดือนพฤษภาคม ส่งผลให้อัตรากำไรของโลหะผสมสังกะสี 3# ฟื้นตัวเล็กน้อย ในเดือนมิถุนายน ส่วนต่างราคาสังกะสี-ทองแดงแคบลง แต่ยังมีการปรับปรุงเล็กน้อยในด้านความสามารถในการทำกำไรของโลหะผสมสังกะสี 5# แม้แรงกดดันต่อกำไรภาคอุตสาหกรรมโดยรวมจะเบาบางลงบ้าง แต่รายได้โดยรวมยังคงอยู่ในระดับอ่อนแอ

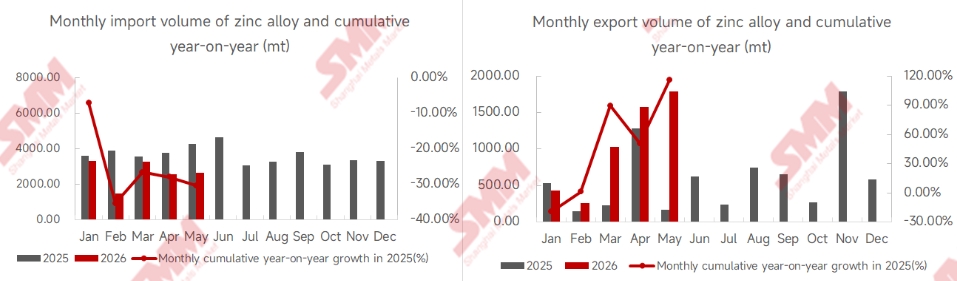

III. การนำเข้า & การส่งออก: การนำเข้าลดลงต่อเนื่องขณะที่การส่งออกเพิ่มสูงขึ้น

ในช่วงครึ่งแรกของปี 2026 การนำเข้าและส่งออกโลหะผสมสังกะสีสำหรับหล่อแบบยังคงมีรูปแบบการส่งออกที่เพิ่มขึ้นและการนำเข้าที่ลดลง จากสถิติศุลกากร ปริมาณการนำเข้าโลหะผสมสังกะสีสำหรับหล่อแบบสะสมของจีนตั้งแต่เดือนมกราคมถึงพฤษภาคมอยู่ที่ 13,259 ตัน ลดลงร้อยละ 30.39 เมื่อเทียบกับปีก่อนหน้า ส่วนปริมาณการส่งออกสะสมอยู่ที่ 5,088 ตัน เพิ่มขึ้นอย่างรวดเร็วร้อยละ 115.80 เมื่อเทียบกับปีก่อนหน้า

การขยายกำลังการผลิตอย่างต่อเนื่องและภาวะกำลังการผลิตล้นเกินที่เลวร้ายลงของโรงถลุงในประเทศได้ส่งเสริมการทดแทนโลหะผสมนำเข้าด้วยผลิตภัณฑ์ในประเทศ ส่งผลให้การนำเข้าตกต่ำอย่างต่อเนื่อง ในด้านการส่งออก ผู้ผลิตได้รับประโยชน์จากความสามารถในการแข่งขันด้านราคาจากอัตราส่วนสังกะสีเซี่ยงไฮ้-ลอนดอนที่อ่อนค่า ควบคู่ไปกับอุปสงค์ที่แข็งแกร่งจากตลาดเกิดใหม่อย่างเอเชียตะวันออกเฉียงใต้ ในการจัดส่งเดือนพฤษภาคม ภูมิภาคไต้หวันของจีนและเวียดนามรวมกันคิดเป็นเกือบร้อยละ 88 ของการส่งออกทั้งหมด โดยเอเชียทั้งทวีปมีสัดส่วนกว่าร้อยละ 97

II. แนวโน้มครึ่งปีหลัง: ปัจจัยพื้นฐานคงที่แต่มีความเสี่ยงแอบแฝง ปัจจัยหลายประการจะกำหนดทิศทางตลาด

ด้านอุปสงค์: การสนับสนุนจากนโยบายแต่อุปสงค์ใหม่จำกัด การส่งออกจะรักษาความยืดหยุ่น

เมื่อมองไปยังครึ่งหลังของปี 2026 ความต้องการผู้ใช้ปลายทางสำหรับโลหะผสมสังกะสีสำหรับหล่อแบบในประเทศจะเป็นไปในรูปแบบปริมาณรวมคงที่แต่มีความแตกต่างเชิงโครงสร้าง แม้ว่าจะมีนโยบายรักษาเสถียรภาพตลาดอสังหาริมทรัพย์ออกมาอย่างต่อเนื่อง แต่ก็มีความล่าช้าอย่างเห็นได้ชัดก่อนที่ผลของนโยบายจะส่งผ่านไปยังอุปสงค์ของฮาร์ดแวร์ก่อสร้างพื้นที่อาคารที่สร้างเสร็จสะสมลดลง 23.4% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ณ เดือนพฤษภาคม ทำให้พื้นที่สำหรับการฟื้นตัวของอุปสงค์ระยะสั้นมีจำกัด

ภาคยานยนต์ได้รับการหนุนอย่างต่อเนื่องจากนโยบายเงินอุดหนุนการเปลี่ยนรถยนต์ อย่างไรก็ตาม การลดน้ำหนักของรถยนต์พลังงานใหม่ได้ลดปริมาณการใช้โลหะผสมสังกะสีต่อคันลงอย่างต่อเนื่อง ทำให้แรงหนุนเพิ่มจากส่วนนี้มีน้อย อุตสาหกรรมเครื่องใช้ไฟฟ้าภายในบ้านได้รับแรงหนุนสองทางจากทั้งเงินอุดหนุนการเปลี่ยนเครื่องใช้ไฟฟ้าและแรงจูงใจในการซื้อใหม่ แต่ผลของเงินอุดหนุนที่เริ่มจางลงได้ทำให้การกระตุ้นอุปสงค์ส่วนเพิ่มอ่อนตัวลงเรื่อยๆ

จากมุมมองตามฤดูกาล ช่วงเดือนมิถุนายนถึงสิงหาคมเป็นช่วงนอกฤดูกาลแบบดั้งเดิมซึ่งอุปสงค์โดยรวมซบเซา คาดว่าอุปสงค์จะฟื้นตัวตามวัฏจักรในช่วงฤดูกาลสูงสุดเดือนกันยายนถึงตุลาคม แต่การเติบโตของอุปสงค์ในประเทศโดยรวมตลอดทั้งปีจะยังคงจำกัด เมื่อเทียบกับการบริโภคในประเทศที่ซบเซา การส่งออก แม้จะมีปริมาณไม่มาก แต่จะเป็นจุดสว่างที่สำคัญสำหรับอุปสงค์ทั้งปี อัตราส่วนราคาสังกะสีเซี่ยงไฮ้-ลอนดอนที่เอื้ออำนวยอย่างต่อเนื่อง ประกอบกับการเติบโตของอุปสงค์ที่สม่ำเสมอในตลาดต่างประเทศ เช่น เวียดนาม ไต้หวัน (จีน) และบังคลาเทศ จะช่วยหนุนให้การส่งออกโลหะผสมสังกะสีหล่อขึ้นรูปขยายตัวอย่างรวดเร็วในช่วงครึ่งหลังของปี

ด้านอุปทาน: กำลังการผลิตส่วนเกินที่รุนแรงยังคงอยู่ การควบรวมอุตสาหกรรมจะเร่งตัวขึ้น

แรงกดดันด้านอุปทานยังคงโดดเด่น เนื่องจากโรงหลอมในประเทศยังคงขยายกำลังการผลิตโลหะผสมสังกะสีหล่อขึ้นรูป ทำให้อุตสาหกรรมยังคงประสบภาวะกำลังการผลิตล้นเกินอย่างต่อเนื่อง ผู้ผลิตโลหะผสมเอกชนเผชิญการแข่งขันที่รุนแรงขึ้นจากอุปทานโลหะผสมราคาต่ำที่ถูกปล่อยออกมาโดยโรงหลอม ส่งผลให้ทั่วทั้งภาคอุตสาหกรรมหันไปใช้โมเดลธุรกิจที่เน้นการค้ามากขึ้น

แรงกดดันสองด้านจากกำลังการผลิตส่วนเกินและอุปสงค์ในประเทศที่ซบเซา ได้ก่อให้เกิดสถานการณ์ที่ขัดแย้งระหว่างการแข่งขันตัดราคาอย่างรุนแรงกับต้นทุนวัตถุดิบที่สูงขึ้น ทำให้ความตึงเครียดในการดำเนินงานของวิสาหกิจขนาดกลางและขนาดย่อมทวีความรุนแรงขึ้น ผู้ผลิตบางรายได้ปรับเปลี่ยนไปสู่การผลิตโลหะผสมตามแบบเฉพาะและการดำเนินงานที่แตกต่างเพื่อความอยู่รอด แต่สถานการณ์กำลังการผลิตล้นเกินทั่วทั้งอุตสาหกรรมไม่สามารถพลิกกลับได้ในระยะสั้น และการควบรวมอุตสาหกรรมจะเร่งตัวขึ้นอย่างต่อเนื่อง

![เทียนจิน สังกะสี: ราคาสังกะสียังสูง ตลาดซื้อขายเบาบาง [SMM รีวิวกลางวัน]](https://imgqn.smm.cn/usercenter/nGzXc20251217171754.jpg)

![สังกะสีเซี่ยงไฮ้: สภาพอากาศจากพายุไต้ฝุ่นกระทบต่อการขนส่งจากคลังสินค้า และการซื้อขายในตลาดวันนี้ซบเซา [ความเห็นกลางวันจาก SMM]](https://imgqn.smm.cn/usercenter/VPThK20251217171754.jpg)