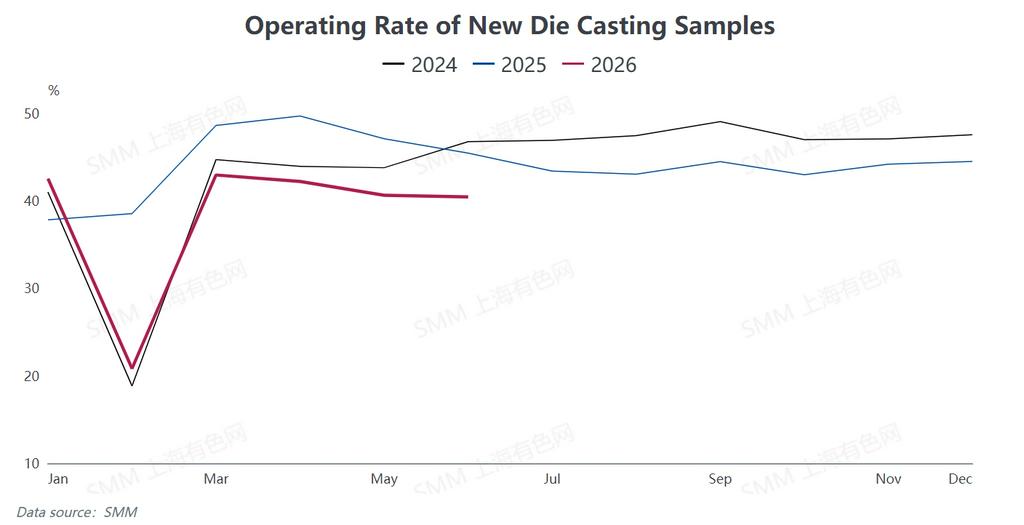

อัตราการดำเนินงาน: ลดลงอย่างรวดเร็วเมื่อเทียบกับปีก่อน; วันหยุดยาวขัดขวางการกลับมาผลิตใหม่

ตามสถิติของ SMM อัตราการดำเนินงานเฉลี่ยของผู้ผลิตโลหะผสมสังกะสีหล่อขึ้นรูปในประเทศตั้งแต่เดือนมกราคมถึงมิถุนายน 2026 ลดลง 6.25 จุดเปอร์เซ็นต์เมื่อเทียบกับช่วงเดียวกันของปี 2025 ซึ่งบ่งชี้ถึงการชะลอตัวของกิจกรรมการผลิตโดยรวมอย่างเห็นได้ชัด

ช่วงตรุษจีน ราคาสังกะสีพุ่งสูงเกินคาด กระตุ้นความรู้สึกหลีกเลี่ยงราคาสูงและรอดูสถานการณ์ในกลุ่มผู้ใช้ปลายทาง ส่งผลให้วันหยุดพักการผลิตของอุตสาหกรรมยาวนานกว่าที่คาดการณ์ โดยระยะเวลาหยุดงานเฉลี่ยของโรงงานอยู่ที่ 23.5 วัน เพิ่มขึ้น 1.1 วันเมื่อเทียบกับปีก่อน; บางบริษัทถึงกับระงับการผลิตนานถึง 44 วัน

อุตสาหกรรมมีการฟื้นตัวโดยรวมที่ซบเซาหลังเทศกาล โดยอัตราการดำเนินงานเริ่มฟื้นตัวอย่างค่อยเป็นค่อยไปหลังจากเทศกาลโคมไฟ ตลาดเข้าสู่ช่วงพีคตามฤดูกาลในช่วงสั้นๆ ในเดือนมีนาคม ผลักดันอัตราการดำเนินงานขึ้นไปถึง 51.8% แต่การเพิ่มขึ้นนั้นไม่ยั่งยืน ราคาสังกะสีที่สูงต่อเนื่องบั่นทอนความต้องการซื้อของปลายทางตั้งแต่เดือนเมษายน ส่งผลให้อัตราการดำเนินงานลดลงต่อเนื่องในเดือนพฤษภาคมและมิถุนายน อัตราการดำเนินงานเดือนมิถุนายนอยู่ที่ 40.46% ลดลงเล็กน้อย 0.18 จุดเปอร์เซ็นต์เมื่อเทียบกับเดือนก่อน และลดลง 5 จุดเปอร์เซ็นต์เมื่อเทียบกับปีก่อน

อุปสงค์ปลายทางแสดงความแตกต่างเชิงโครงสร้างอย่างเด่นชัด: คำสั่งซื้อจากภาคอิเล็กทรอนิกส์และชิ้นส่วนยานยนต์ยังคงค่อนข้างคงที่; ความต้องการฮาร์ดแวร์อสังหาริมทรัพย์ยังคงอ่อนแออย่างต่อเนื่อง กดดันการบริโภคจำเป็นโดยรวม; คำสั่งซื้ออุตสาหกรรมเบา เช่น กระเป๋าเดินทางและซิป มีความผันผวนตามฤดูกาลระหว่างช่วงโลว์ซีซันและไฮซีซันอย่างชัดเจน ในขณะเดียวกัน ความตึงเครียดทางภูมิศาสตร์การเมืองในตะวันออกกลางที่ดำเนินอยู่รบกวนการค้าต่างประเทศ ส่งผลให้คำสั่งซื้อส่งออกฮาร์ดแวร์ในประเทศไปยังภูมิภาคนั้นซบเซาอย่างต่อเนื่อง

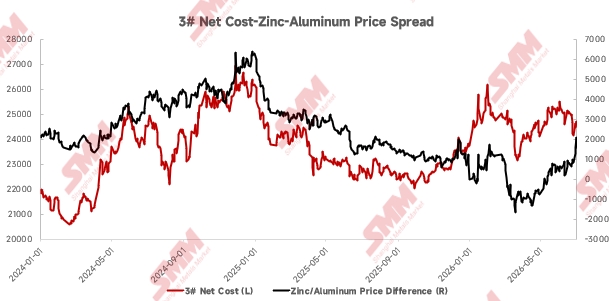

ต้นทุนและกำไร: ราคาวัตถุดิบยังคงสูง มีการปรับขึ้นค่าธรรมเนียมกระบวนการผลิตโลหะผสมเพื่อชดเชยความเสี่ยง

ในช่วงครึ่งแรกของปี 2026 ราคาของโลหะพื้นฐานสามชนิด ได้แก่ สังกะสี อะลูมิเนียม และทองแดง ยังคงอยู่ในระดับสูง ส่งผลให้ต้นทุนวัตถุดิบสำหรับผู้ผลิตโลหะผสมสังกะสีหล่อขึ้นรูปเพิ่มขึ้นอย่างต่อเนื่อง และทำให้อัตรากำไรของอุตสาหกรรมหดตัวเป็นระยะ แรงกดดันด้านต้นทุนปรากฏเด่นชัดในช่วงต้นปี ส่วนต่างราคาเฉลี่ยต่อเดือนระหว่างสังกะสีและอะลูมิเนียมลดลงอย่างมากจาก 1,144 หยวน/ตันในเดือนธันวาคมปีที่แล้ว เหลือเพียง 140 หยวน/ตันในเดือนมกราคมภายในสิ้นไตรมาสที่ 1 สถานการณ์ตลาดที่รุนแรงได้ก่อตัวขึ้น โดยราคาอะลูมิเนียมแซงหน้าราคาสังกะสีชั่วคราว ราคาทองแดงยังทรงตัวเหนือ 100,000 หยวน/ตัน กดดันกำไรของผู้ผลิตเพิ่มเติม

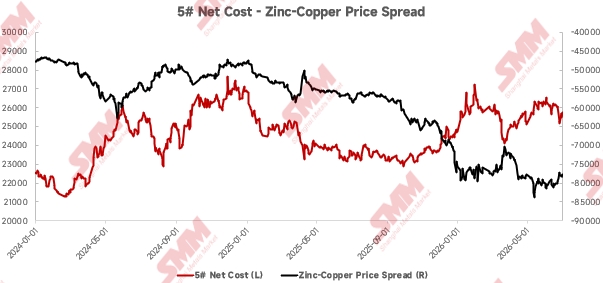

เพื่อชดเชยผลขาดทุนจากวัตถุดิบราคาแพง โรงถลุงโลหะผสมในประเทศต่างปรับขึ้นค่าธรรมเนียมการผลิตเพื่อแบ่งเบาภาระดำเนินงาน เมื่อสภาวะตลาดฟื้นตัวขึ้นเรื่อยๆ ส่วนต่างราคาสังกะสี-อะลูมิเนียมดีดตัวกลับมาเฉลี่ยรายเดือนที่ 209 หยวน/ตันในเดือนพฤษภาคม ส่งผลให้อัตรากำไรของโลหะผสมสังกะสี 3# ฟื้นตัวเล็กน้อย ในเดือนมิถุนายน ส่วนต่างราคาสังกะสี-ทองแดงแคบลง แต่ความสามารถในการทำกำไรของโลหะผสมสังกะสี 5# กลับปรับดีขึ้นเล็กน้อย แม้แรงกดดันด้านกำไรของอุตสาหกรรมโดยรวมจะผ่อนคลายลงบ้าง แต่รายได้โดยรวมยังคงอยู่ในระดับต่ำ

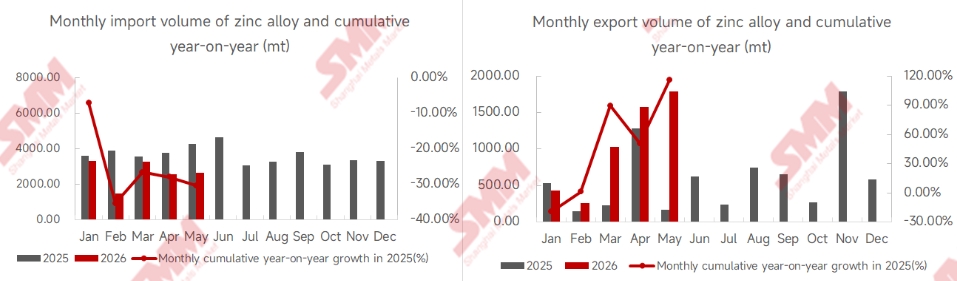

III. การนำเข้า & การส่งออก: การนำเข้าหดตัวต่อเนื่อง ส่วนการส่งออกพุ่งสูง

ในช่วงครึ่งแรกของปี 2026 การนำเข้าและส่งออกโลหะผสมสังกะสีหล่อแบบยังคงมีรูปแบบการส่งออกที่เพิ่มขึ้นและการนำเข้าที่ลดลง ตามสถิติศุลกากร จีนนำเข้าโลหะผสมสังกะสีหล่อแบบสะสม 13,259 ตันตั้งแต่เดือนมกราคมถึงพฤษภาคม ลดลง 30.39% เมื่อเทียบกับปีก่อนหน้า ขณะที่ยอดส่งออกสะสมอยู่ที่ 5,088 ตัน พุ่งขึ้นถึง 115.80% เมื่อเทียบกับปีก่อน

การขยายกำลังการผลิตอย่างต่อเนื่องและปัญหากำลังการผลิตส่วนเกินที่รุนแรงขึ้นของโรงถลุงในประเทศ ช่วยเร่งให้ผลิตภัณฑ์ในประเทศเข้าไปทดแทนโลหะผสมนำเข้า ส่งผลให้การนำเข้าลดลงอย่างต่อเนื่อง ด้านการส่งออก ผู้ผลิตได้รับประโยชน์จากความสามารถในการแข่งขันด้านราคาอันเกิดจากอัตราส่วนราคาสังกะสีเซี่ยงไฮ้-ลอนดอนที่อ่อนค่า ประกอบกับอุปสงค์ที่แข็งแกร่งจากตลาดเกิดใหม่อย่างเอเชียตะวันออกเฉียงใต้ ในการจัดส่งเดือนพฤษภาคม ภูมิภาคไต้หวันของจีนและเวียดนามรวมกันคิดเป็นเกือบ 88% ของการส่งออกทั้งหมด โดยเอเชียทั้งทวีปมีสัดส่วนกว่า 97%

II. แนวโน้มครึ่งปีหลัง: ปัจจัยพื้นฐานมั่นคงแต่ความเสี่ยงซ่อนเร้น หลายปัจจัยชี้นำทิศทางตลาด

ด้านอุปสงค์: นโยบายค้ำจุนแต่ดีมานด์ใหม่มีจำกัด การส่งออกยังคงแข็งแกร่ง

เมื่อมองไปข้างหน้าถึงครึ่งหลังของปี 2026 อุปสงค์ของผู้ใช้ปลายทางสำหรับโลหะผสมสังกะสีหล่อแบบในประเทศจะเป็นไปในลักษณะปริมาณโดยรวมทรงตัวแต่มีความแตกต่างเชิงโครงสร้าง แม้จะมีมาตรการรักษาเสถียรภาพตลาดอสังหาริมทรัพย์ออกมาอย่างต่อเนื่อง แต่ผลของนโยบายจะส่งผ่านมาถึงอุปสงค์ของอุปกรณ์ฮาร์ดแวร์ก่อสร้างอย่างล่าช้าอย่างเห็นได้ชัดพื้นที่อาคารที่อยู่อาศัยที่สร้างเสร็จสะสมลดลง 23.4% เมื่อเทียบกับปีก่อน ณ เดือนพฤษภาคม ทำให้มีพื้นที่จำกัดสำหรับการฟื้นตัวของอุปสงค์ในระยะสั้น

ภาคยานยนต์ได้รับการสนับสนุนอย่างต่อเนื่องจากนโยบายเงินอุดหนุนการเปลี่ยนรถยนต์ อย่างไรก็ตาม การอัปเกรดน้ำหนักเบาสำหรับรถยนต์พลังงานใหม่ได้ลดการใช้โลหะผสมสังกะสีต่อคันลงอย่างต่อเนื่อง ส่งผลให้การสนับสนุนส่วนเพิ่มจากภาคส่วนนี้อ่อนแอ อุตสาหกรรมเครื่องใช้ไฟฟ้าภายในบ้านได้รับแรงหนุนจากทั้งเงินอุดหนุนการเปลี่ยนเครื่องใช้ไฟฟ้าและแรงจูงใจในการซื้อใหม่ แต่ผลของเงินอุดหนุนที่ลดลงทำให้การกระตุ้นอุปสงค์ส่วนเพิ่มค่อยๆ ลดลง

จากมุมมองด้านฤดูกาล ช่วงเดือนมิถุนายนถึงสิงหาคมเป็นช่วงนอกฤดูกาลตามปกติ โดยอุปสงค์โดยรวมซบเซา คาดว่าอุปสงค์จะฟื้นตัวตามวัฏจักรในช่วงฤดูท่องเที่ยวเดือนกันยายนถึงตุลาคม แต่การเติบโตของอุปสงค์ภายในประเทศโดยรวมตลอดทั้งปีจะยังคงอยู่ในระดับปานกลาง เมื่อเทียบกับการบริโภคภายในประเทศที่ซบเซา การส่งออกแม้จะมีปริมาณน้อย แต่จะเป็นจุดสว่างสำคัญสำหรับอุปสงค์ประจำปี อัตราส่วนราคาสังกะสีเซี่ยงไฮ้-ลอนดอนที่ยังคงเอื้ออำนวย รวมถึงการเติบโตของอุปสงค์ที่มั่นคงในตลาดต่างประเทศ เช่น เวียดนาม ภูมิภาคไต้หวันของจีน และบังคลาเทศ มีแนวโน้มที่จะคงการเติบโตอย่างรวดเร็วของการส่งออกโลหะผสมสังกะสีหล่อขึ้นรูปในช่วงครึ่งหลังของปี

ด้านอุปทาน: กำลังการผลิตส่วนเกินรุนแรงยังคงดำเนินต่อไป การรวมตัวของอุตสาหกรรมจะเร่งตัวขึ้น

แรงกดดันด้านอุปทานยังคงเด่นชัด เนื่องจากโรงถลุงในประเทศยังคงขยายกำลังการผลิตโลหะผสมสังกะสีหล่อขึ้นรูป ทำให้อุตสาหกรรมต้องแบกรับกำลังการผลิตส่วนเกินอย่างต่อเนื่อง ผู้ผลิตโลหะผสมเอกชนต้องเผชิญกับการแข่งขันที่เพิ่มขึ้นจากอุปทานโลหะผสมต้นทุนต่ำที่ปล่อยออกมาโดยโรงถลุง ซึ่งผลักดันให้ภาคธุรกิจหันไปใช้รูปแบบธุรกิจที่เน้นการค้ามากขึ้น

อุปสรรคสองประการจากกำลังการผลิตส่วนเกินและอุปสงค์ภายในประเทศที่ซบเซา ได้สร้างสถานการณ์ที่ขัดแย้งกันระหว่างการแข่งขันด้านราคาที่รุนแรงกับต้นทุนวัตถุดิบที่สูง ส่งผลให้ความตึงตัวในการดำเนินงานของวิสาหกิจเอกชนขนาดกลางและขนาดย่อมทวีความรุนแรงขึ้น ผู้ผลิตบางรายได้ปรับเปลี่ยนไปสู่การผลิตโลหะผสมตามคำสั่งซื้อและการดำเนินงานที่สร้างความแตกต่างเพื่อความอยู่รอด อย่างไรก็ตาม สถานการณ์กำลังการผลิตส่วนเกินทั่วทั้งอุตสาหกรรมไม่สามารถพลิกกลับได้ในระยะสั้น และการรวมตัวของอุตสาหกรรมจะเร่งตัวขึ้นอย่างต่อเนื่อง