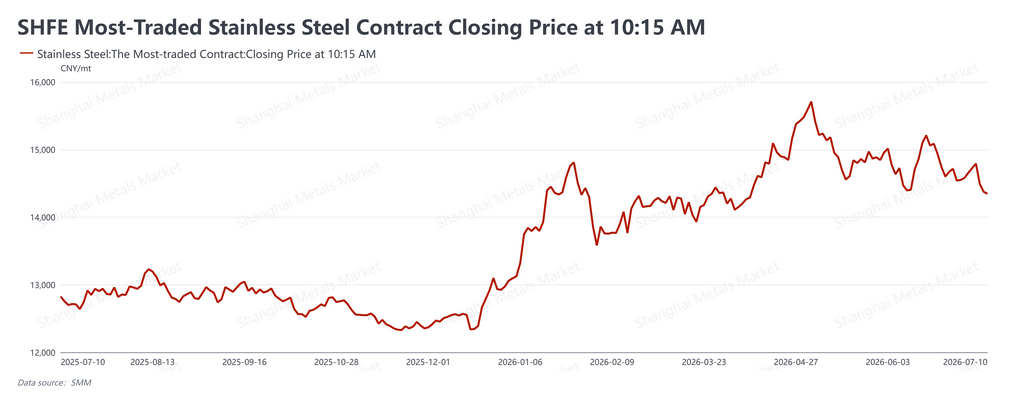

สัญญาซื้อขายล่วงหน้าสเตนเลสของจีนร่วงลงอย่างรุนแรงในสัปดาห์นี้ ทำลายรูปแบบการเคลื่อนไหวในกรอบแคบเมื่อเร็วๆ นี้ เนื่องจากราคานิกเกิลที่อ่อนตัวและอุปสงค์ที่ซบเซาจากช่วงนอกฤดูร้อนตามประเพณีร่วมกันกดดันตลาด สัญญาอ้างอิงปิดที่ 14,345 หยวน/ตัน (ประมาณ 2,116 ดอลลาร์/ตัน) ในวันที่ 10 กรกฎาคม ลดลง 310 หยวน/ตัน (ประมาณ 46 ดอลลาร์/ตัน) หรือ 2.11% จากราคาปิดวันศุกร์ก่อนที่ 14,655 หยวน/ตัน (ประมาณ 2,162 ดอลลาร์/ตัน) สัญญาปิดต่ำกว่าระดับ 14,500 หยวน/ตัน (ประมาณ 2,139 ดอลลาร์/ตัน) ที่จับตามองอย่างใกล้ชิดติดต่อกันสามวันทำการตั้งแต่พุธเป็นต้นไปและไม่สามารถกลับขึ้นมายืนเหนือระดับดังกล่าวได้ จุดเด่นของสัปดาห์นี้คือช่องว่างที่กว้างขึ้นระหว่างราคาล่วงหน้าและราคาสปอต: ราคาล่วงหน้าปรับตัวตามนิกเกิลที่ร่วงลง ขณะที่ราคาสปอตยืนได้ดีกว่า โดยได้แรงหนุนจากโรงงานรักษาราคาขายและสต็อกสังคมที่ต่ำ

สัญญาณมหภาคผสมผสานและให้การชดเชยเพียงบางส่วน

ต่างประเทศ ความเชื่อมั่นยังคงระมัดระวังแต่ทิศทางไม่ชัดเจน รายงานการประชุมล่าสุดของธนาคารกลางสหรัฐแสดงให้เห็นว่ามีเจ้าหน้าที่ส่วนน้อยที่ยังเห็นว่าควรปรับขึ้นอัตราดอกเบี้ยในเดือนมิถุนายน แม้ว่าส่วนใหญ่สนับสนุนให้คงอัตราดอกเบี้ยไว้ โดยมีแนวโน้มที่จะตัดคำว่า "อคติผ่อนคลาย" ออกจากแถลงนโยบาย ซึ่งสะท้อนถึงความแตกแยกที่แท้จริงเกี่ยวกับเส้นทางข้างหน้า คริสโตเฟอร์ วอลเลอร์ ผู้ว่าการเฟดแย้งว่าการชี้นำล่วงหน้าไม่จำเป็นต้องดีกว่าเมื่อมีมากขึ้น และกล่าวว่าความเสี่ยงเงินเฟ้อขณะนี้มีน้ำหนักมากกว่าความเสี่ยงการจ้างงาน มุลเลน สมาชิกคณะกรรมการกำกับดูแลธนาคารกลางยุโรปกล่าวว่าเงินเฟ้อได้ลดลงหลังจากการปรับตัวลงของราคาน้ำมันเมื่อเร็วๆ นี้ ทำให้ ECB อยู่ใน "ตำแหน่งที่เอื้ออำนวย" หลังการปรับขึ้นอัตราดอกเบี้ยครั้งล่าสุด IMF ปรับลดประมาณการเติบโตของโลกขณะที่ปรับเพิ่มแนวโน้มของจีน และข้อมูลการค้าของสหรัฐแสดงให้เห็นว่ายอดขาดดุลเดือนพฤษภาคมขยายตัวขึ้นสูงสุดในรอบกว่าหนึ่งปีจากการนำเข้าที่เพิ่มขึ้นในวงกว้างและการส่งออกที่ชะลอตัว

ในประเทศ ดัชนี CPI เดือนมิถุนายนของจีนเพิ่มขึ้น 1.0% เมื่อเทียบกับปีก่อน และ PPI เพิ่มขึ้น 4.1% การจัดสรรงบประมาณเต็มจำนวน 2 แสนล้านหยวนสำหรับโครงการอัปเกรดอุปกรณ์ "สองใหม่" ได้ถูกเบิกจ่ายแล้ว ดัชนี PMI ภาคบริการ RatingDog เดือนมิถุนายนอยู่ที่ 54.1 ลดลง 0.3 จุด แต่ยังคงขยายตัวต่อเนื่องเป็นเดือนที่ 42 ติดต่อกัน ธนาคารประชาชนจีนเปิดปฏิบัติการ Reverse Repo จำนวน 1 ล้านล้านหยวนในวันที่ 6 กรกฎาคม ยุติการหดตัวของสภาพคล่องสุทธิติดต่อกันสามเดือน สัญญาณในประเทศเหล่านี้มีแนวโน้มสนับสนุน แต่ไม่เพียงพอที่จะหักล้างแรงฉุดโดยตรงจากราคานิกเกิลที่ลดลงต่อตลาดล่วงหน้า

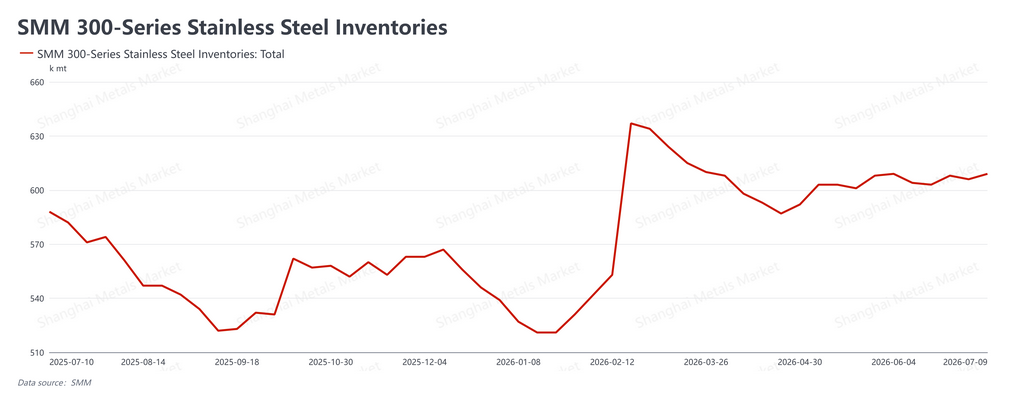

การลดสต็อกหยุดชะงัก แต่ราคาสปอตยังคงยืนหยัด

สต็อกสังคมที่ SMM ติดตามอยู่ที่ 943,700 ตันในสัปดาห์นี้ เพิ่มขึ้นประมาณ 8,300 ตันจากครั้งก่อนที่ 935,400 ตันในวันที่ 2 กรกฎาคม การลดสต็อกหยุดชะงักและกลายเป็นการเพิ่มขึ้นเล็กน้อย แม้ว่าจะเพิ่มขึ้นเพียงเล็กน้อยและสต็อกสัมบูรณ์ยังคงอยู่ในระดับค่อนข้างต่ำ ซึ่งจำกัดแรงกดดันต่อราคาสปอตในขณะนี้

ความยืดหยุ่นของราคาสปอตในสัปดาห์นี้ขึ้นอยู่กับสามปัจจัย ประการแรก โรงงานยังคงควบคุมราคาหน้าโรงงานอย่างแน่นหนา ซึ่งจำกัดปริมาณวัสดุเข้าสู่ตลาดและรักษาแรงกดดันด้านอุปทานที่แท้จริงให้อยู่ในวงจำกัด ประการที่สอง ผู้ค้าส่วนใหญ่ระบายสต็อกของตนเองเพื่อขายแทนที่จะทิ้งสต็อกในราคาลด ดังนั้นจึงไม่เกิดการเทขายด้วยความตื่นตระหนก ประการที่สาม แม้ว่าผู้ซื้อปลายน้ำจะยังคงระมัดระวังและซื้อตามความจำเป็นเป็นส่วนใหญ่ แต่อุปสงค์การเติมสต็อกตามปกติยังคงทรงตัวได้ดี และข่าวการซ่อมบำรุงตามแผนและการลดกำลังผลิตที่โรงงานยังตอกย้ำทิศทางราคาสปอตที่แข็งแกร่งขึ้น

อย่างไรก็ตาม ภาพรวมยังคงอ่อนแอ ตลาดได้เข้าสู่ช่วงนอกฤดูตามประเพณีอย่างเต็มตัว อุปสงค์ผู้ใช้ปลายทางอ่อนแอตามธรรมชาติ และการร่วงลงอย่างต่อเนื่องของราคาล่วงหน้าได้บั่นทอนความเชื่อมั่นในการซื้อขาย ทำให้ปริมาณการซื้อขายโดยรวมเบาบาง นี่ยังคงเป็นปัจจัยขาลงที่สำคัญในพื้นฐาน

ต้นทุนวัตถุดิบผ่อนคลายลง หนุนกำไรโรงงาน

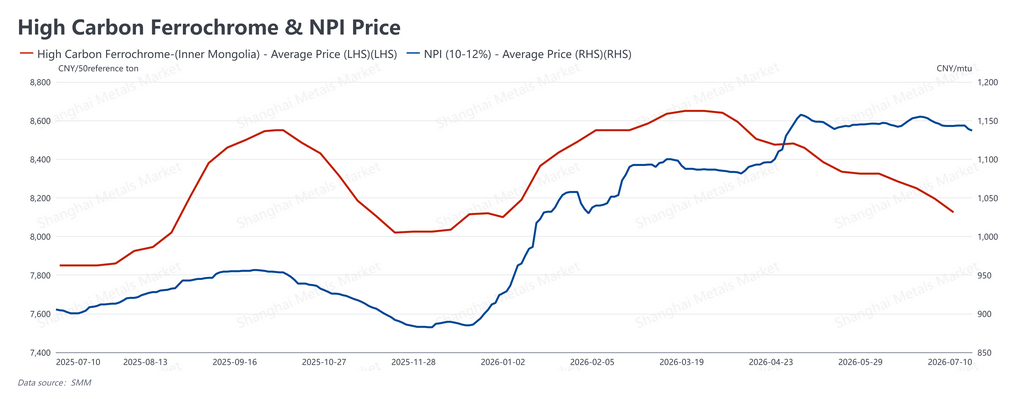

ราคาเหล็กถลุงนิกเกิล (NPI) อยู่ที่ 1,131 หยวน/จุดนิกเกิล (ประมาณ 167 ดอลลาร์/จุดนิกเกิล) ในสัปดาห์นี้ ลดลงเล็กน้อยจาก 1,133 หยวน/จุดนิกเกิล (ประมาณ 167 ดอลลาร์/จุดนิกเกิล) ในสัปดาห์ก่อน เฟอร์โรโครมคาร์บอนสูงทรงตัวที่ 8,100 หยวน/ตันพื้นฐาน 50 ตัน (ประมาณ 1,195 ดอลลาร์) ตลอดทั้งสัปดาห์ ลดลง 25 หยวน (ประมาณ 4 ดอลลาร์) จาก 8,125 หยวน/ตันพื้นฐาน 50 ตัน (ประมาณ 1,198 ดอลลาร์) ก่อนหน้านี้

ราคาวัตถุดิบลดลงเร็วกว่าราคาผลิตภัณฑ์สำเร็จรูป ทำให้ส่วนต่างราคาต้นทุนดีขึ้น เมื่อรวมกับราคาสปอตที่แข็งแกร่งจากการหนุนของโรงงาน ทำให้อัตรากำไรจากการถลุงขยายตัวทั่วทั้งภาคส่วนในสัปดาห์นี้ ซึ่งเป็นการปรับปรุงสภาพแวดล้อมด้านความสามารถในการทำกำไรเล็กน้อย ซึ่งก็ช่วยสนับสนุนตารางการผลิตในปัจจุบัน และยังไม่มีสัญญาณที่ชัดเจนของการตึงตัวด้านอุปทานในระยะใกล้นี้

แนวโน้ม

ตลาดสัปดาห์นี้แสดงรูปแบบสองด้าน: สัญญาณมหภาคที่ผสมผสานและราคานิกเกิลที่ลดลงผลักดันราคาล่วงหน้าผ่านระดับแนวรับสำคัญ ขณะที่วินัยราคาของโรงงาน สต็อกต่ำ และความคาดหวังด้านอุปทานจากการซ่อมบำรุงช่วยพยุงราคาสปอตไว้ ทำให้ช่องว่างระหว่างราคาล่วงหน้าและราคาสปอตกว้างขึ้น เมื่อมองไปข้างหน้า ตัวแปรสำคัญคือ ช่วงนอกฤดูที่ทวีความรุนแรงขึ้นจะกัดกร่อนอุปสงค์ผู้ใช้ปลายทางเพิ่มเติมหรือไม่ และราคานิกเกิลจะหาจุดต่ำสุดได้หรือไม่ ทั้งสองสิ่งนี้จะกำหนดว่าราคาสปอตจะได้รับการพยุงได้นานเพียงใด หากการซื้อปลายน้ำอ่อนแอลงอีกหรือการเพิ่มสต็อกเร่งตัวขึ้น ความยืดหยุ่นของราคาสปอตอาจถูกกดดัน สัญญาล่วงหน้ามีแนวโน้มจะยังคงอยู่ในรูปแบบอ่อนแอและเคลื่อนไหวในกรอบในระยะใกล้นี้ โดยโซนแนวรับได้เลื่อนต่ำลงหลังจากการทะลุในสัปดาห์นี้ ลูกค้าในอุตสาหกรรมควรชั่งน้ำหนักความผันผวนที่ขับเคลื่อนโดยปัจจัยมหภาคอย่างมีเหตุผล จับตาปริมาณการซื้อขายสปอตในช่วงนอกฤดูและการย่อยสต็อกจริงอย่างใกล้ชิด ระมัดระวังในการไล่ตามการเคลื่อนไหวไปในทิศทางใด และรักษาท่าทีการดำเนินงานที่มั่นคง