I. ประเด็นสำคัญ

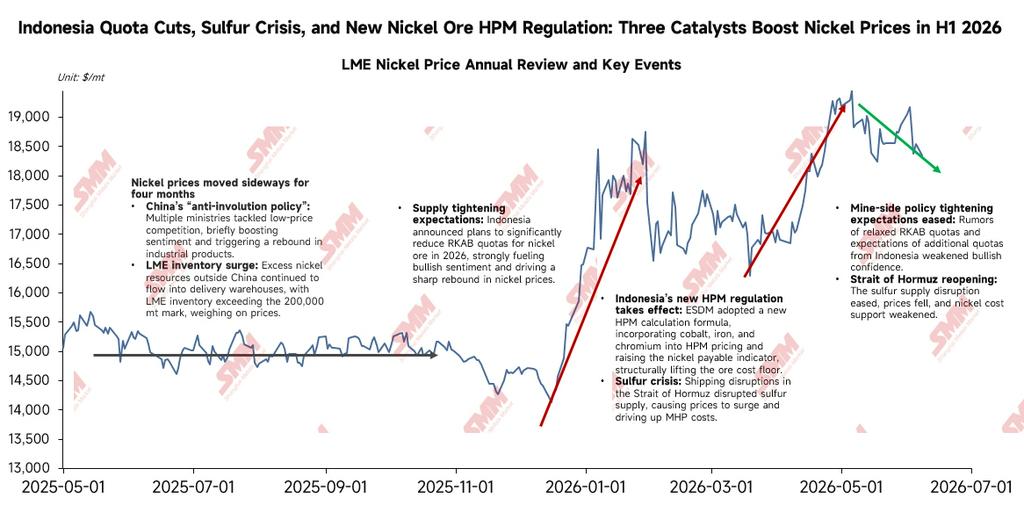

ในช่วงครึ่งแรกของปี 2026 ราคานิกเกิลมีความผันผวนกว้างในรูปแบบ “ดีดตัวจากจุดต่ำ—ทรงตัวในระดับสูง—ปรับลงและทรงตัว” สัญญาซื้อขายล่วงหน้านิกเกิล LME ที่มีสภาพคล่องสูงสุดพุ่งขึ้นจาก 14,000 ดอลลาร์/ตันเมื่อต้นปีไปแตะใกล้ 20,000 ดอลลาร์ในเดือนพฤษภาคม ก่อนจะปรับตัวลงมาที่ 16,000-17,000 ดอลลาร์ในเดือนกรกฎาคม ส่วนสัญญานิกเกิล SHFE ที่มีสภาพคล่องสูงสุดไต่ขึ้นจาก 110,000 หยวน/ตันไปเหนือ 150,000 หยวน/ตัน จากนั้นจึงย่อตัวกลับมาที่ 125,000-130,000 หยวน/ตัน ตรรกะขับเคลื่อนของการเคลื่อนไหวนี้คือการซ้อนทับของสามประเด็นหลัก: การเปลี่ยนแปลงนโยบายทรัพยากรของอินโดนีเซีย ความคาดหวังสภาพคล่องมหภาคโลกที่ผันผวนซ้ำ ๆ และผลกระทบของความขัดแย้งทางภูมิรัฐศาสตร์ต่อต้นทุนวัตถุดิบ ราคานิกเกิลใจกลางปรับตัวสูงขึ้นเมื่อเทียบกับปี 2025 แต่ “เงาของอุปทานส่วนเกิน” ยังไม่จางหายไป

ในช่วงครึ่งหลังของปี 2026 ตัวแปรสำคัญที่ต้องติดตามสำหรับราคานิกเกิลมีดังนี้: ประการแรก ผลการอนุมัติการปรับโควตา RKAB ของอินโดนีเซียในเดือนกรกฎาคม การเพิ่มโควตาอย่างมีนัยสำคัญจะทำให้ช่องว่างอุปทานแคบลงอย่างมากและกดดันราคานิกเกิล ประการที่สอง เส้นทางนโยบายของเฟด — ว่าสัญญาณ hawkish จาก dot plot เดือนมิถุนายนจะยังคงอยู่หรือไม่ — ซึ่งส่งผลต่อดัชนีดอลลาร์สหรัฐและศูนย์กลางการประเมินมูลค่าสินค้าโภคภัณฑ์ ประการที่สาม อุปทานของกำมะถันและสถานการณ์ในช่องแคบฮอร์มุซ ซึ่งกำหนดความแข็งแกร่งของการหนุนต้นทุนในห่วงโซ่ MHP–นิกเกิลซัลเฟต–นิกเกิลบริสุทธิ์ ประการที่สี่ ความต้องการจากเหล็กกล้าไร้สนิมและแบตเตอรี่รถยนต์พลังงานใหม่แบบ ternary ประการที่ห้า จังหวะการลดสต็อกสินค้าคงคลังที่มองเห็นได้ทั่วโลก การลดสต็อกอย่างต่อเนื่องจะเป็นสัญญาณหนุนที่แท้จริง ในขณะที่สินค้าคงคลังในระดับสูงจะจำกัดความยืดหยุ่นของราคา ภายใต้สถานการณ์ที่เป็นกลาง ราคานิกเกิล LME คาดว่าจะเคลื่อนไหวในช่วง 15,500-17,500 ดอลลาร์/ตันในช่วงครึ่งหลังของปี

II. สภาพแวดล้อมมหภาค – การพลิกกลับของความคาดหวังสภาพคล่อง ผลกระทบด้านต้นทุนภูมิรัฐศาสตร์อย่างมีนัยสำคัญ และรูปแบบ “แข็งค่าสองทาง” ของเงินหยวน

1. เส้นทางนโยบายเฟด: ‘จาก dovish สู่ hawkish’

ในช่วงต้นปี ตลาดคาดการณ์กันอย่างกว้างขวางว่าจะมีการลดอัตราดอกเบี้ย 50-100 basis point ในช่วงครึ่งแรกของปี 2026 และดัชนีดอลลาร์สหรัฐร่วงลงต่ำกว่า 97 ณ จุดหนึ่ง สร้างสภาพแวดล้อมสภาพคล่องที่ค่อนข้างผ่อนคลาย อย่างไรก็ตาม ในช่วงกลางปี จุดยืน hawkish ของประธานเฟดคนใหม่ เควิน วอร์ช สร้างความประหลาดใจให้กับตลาดการประชุมในเดือนมิถุนายนคงอัตราดอกเบี้ยไว้ไม่เปลี่ยนแปลง และ dot plot ส่งสัญญาณเอนเอียงไปทางการปรับขึ้นอัตราดอกเบี้ย นำไปสู่การปรับแก้ตรรกะ “การส่งสัญญาณแบบผ่อนคลาย” ที่เคยสะท้อนในราคาอย่างเป็นระบบ ซึ่งกดดันโดยตรงต่อมูลค่าของโลหะอุตสาหกรรม เช่น นิกเกิล เป็นปัจจัยกระตุ้นมหภาคสำคัญที่ทำให้ราคานิกเกิลลดลงในเดือนมิถุนายน

2. ความขัดแย้งทางภูมิรัฐศาสตร์ขยายจาก ‘การค้าเพื่อหลีกเลี่ยงความเสี่ยง’ ไปสู่ ‘ภาวะช็อกจากต้นทุนที่แท้จริง’

สถานการณ์ในตะวันออกกลาง (ความตึงเครียดระหว่างสหรัฐฯ อิสราเอล และอิหร่าน รวมถึงเหตุปั่นป่วนในช่องแคบฮอร์มุซ) ไม่เพียงแต่ผลักดันค่าพรีเมียมด้านพลังงานและสินทรัพย์ปลอดภัยให้สูงขึ้น แต่ยังส่งผลโดยตรงต่อต้นทุนการผลิต MHP ของอินโดนีเซียผ่านห่วงโซ่สำคัญด้านอุปทานกำมะถัน (MHP แต่ละเมตริกตันในเนื้อโลหะใช้กำมะถันประมาณ 10 เมตริกตัน) ซึ่งเป็นแรงขับเคลื่อนหลักที่ทำให้ราคานิกเกิลพุ่งขึ้นอย่างรวดเร็วในเดือนพฤษภาคม หลังจากสหรัฐฯ และอิหร่านบรรลุข้อตกลงหยุดยิงในกลางเดือนมิถุนายน ค่าพรีเมียมด้านพลังงานและสินทรัพย์ปลอดภัยปรับตัวลดลง นำไปสู่จุดสูงสุดและการปรับฐานของราคาสินค้าโภคภัณฑ์ ซึ่งยืนยันถึงผลกระทบสองทางของตัวแปรทางภูมิรัฐศาสตร์ต่อราคานิกเกิล

3. เศรษฐกิจมหภาคของจีนและค่าเงินหยวนที่ ‘แข็งค่าทั้งคู่’ ช่วยชดเชยอย่างมีเอกลักษณ์

ท่ามกลางการแข็งค่าขึ้นโดยทั่วไปของดอลลาร์สหรัฐ เงินหยวนในประเทศกลับแข็งค่าสวนทาง โดยปรับตัวจาก 6.98 เป็น 6.79 (เพิ่มขึ้นประมาณ 2.9%) ความแข็งค่าโดยเปรียบเทียบของหยวน โดยอัตราแลกเปลี่ยนลดลง (USD/CNY ลดลง) ทำให้ต้นทุนนำเข้าลดลงอย่างมาก เปิดหน้าต่างการนำเข้าและสร้างผลกำไรจากการเก็งกำไรส่วนต่าง อย่างไรก็ตาม เมื่อนิกเกิลนำเข้าปริมาณมหาศาลไหลเข้าสู่ตลาดในประเทศ อุปทานนิกเกิลแผ่นในตลาดสปอตของจีนเพิ่มขึ้น เร่งการสะสมสินค้าคงคลังและกดดันราคาในประเทศ ขณะเดียวกัน สินค้าคงคลังนิกเกิลในตลาด LME ปรับลดลง ทำให้อัตราส่วนราคานิกเกิล SHFE/LME ปรับตัวเข้าสู่สมดุล และหน้าต่างการนำเข้าปิดลงอีกครั้งในเดือนพฤษภาคม

III. นโยบายอุตสาหกรรมของอินโดนีเซีย—การเปลี่ยนแปลงเชิงระบบจาก "การขยายกำลังการผลิต" ไปสู่ "การควบคุมห่วงโซ่เพื่อยกระดับราคา"

ในช่วงครึ่งแรกของปี 2026 นโยบายอุตสาหกรรมนิกเกิลของอินโดนีเซียได้ดำเนินการเปลี่ยนผ่านเชิงกลยุทธ์ โดยใช้ชุดนโยบายที่เน้น "การควบคุมอุปทาน เสถียรภาพราคา และการเพิ่มมูลค่าทรัพยากร" อย่างเป็นระบบ ซึ่งกลายเป็นตัวแปรพื้นฐานหลักที่ขับเคลื่อนความผันผวนของราคานิกเกิลในวงกว้าง

1. การปรับลดโควตา RKAB โดยรวมอย่างมีนัยสำคัญและโครงสร้างการจัดสรรที่เบี่ยงเบน

ในช่วงต้นปี ESDM ของอินโดนีเซียประกาศว่าโควตาแร่นิกเกิลปี 2026 จะถูกลดลงอย่างมากจาก 379 ล้านตันเปียกในปี 2025 เหลือ 270 ล้านตันเปียก โครงการเหมืองแร่นิกเกิลเดี่ยวที่ใหญ่ที่สุดในโลก WBN เผชิญกับการลดโควตาปี 2026 แบบ "ฉับพลันดิ่งเหว"; โควตาของมันหมดลงในเดือนพฤษภาคม นำไปสู่การลดกำลังการผลิตเต็มรูปแบบและการปิดดำเนินงาน กระตุ้นความกังวลต่อเนื่องเกี่ยวกับอุปทานที่ตึงตัวในช่วงครึ่งปีแรก ทางการอินโดนีเซียได้ชี้แจงว่าวันที่ 1 ถึง 31 กรกฎาคม 2026 จะเป็นช่วงยื่นคำร้องกลางปีเพื่อขอโควตา RKAB เสริม โดยให้ลำดับความสำคัญแก่ผู้ทำเหมืองที่ปฏิบัติตามกฎระเบียบและมีกำลังการถลุงขั้นปลายในประเทศแบบครบวงจร (เช่นสนับสนุนโครงการ NPI หรือ HPAL) เกมเชิงนโยบายกลางปีเกี่ยวกับโควตา RKAB กำลังทวีความเข้มข้น

2. การปฏิรูปสูตรราคา HPM เปลี่ยนจากการกำหนดราคาโดยใช้นิกเกิลเพียงอย่างเดียวเป็นการกำหนดราคาแบบองค์รวมหลายธาตุ

สูตรใหม่ที่มีผลบังคับใช้ตั้งแต่วันที่ 15 เมษายน รวมธาตุที่เกิดร่วม เช่น เหล็ก โคบอลต์ และโครเมียม เข้าในส่วนประกอบของมูลค่าเป็นครั้งแรก อินโดนีเซียพยายามดึงมูลค่าที่ถูกประเมินต่ำเกินไปของทรัพยากรที่เกิดร่วมเข้าสู่ระบบราคา ทำให้ราคาอ้างอิงของสินแร่นิกเกิลและผลิตภัณฑ์ขั้นกลางสูงขึ้นทั่วทั้งด้านต้นทุน อย่างไรก็ตาม การปฏิรูปนี้ได้รับการคัดค้านอย่างรุนแรงจากภาคอุตสาหกรรมถลุงในประเทศ ซึ่งโต้แย้งว่าจะยิ่งบีบกำไรจากการถลุงท่ามกลางต้นทุนกำมะถันและพลังงานที่พุ่งสูงขึ้นอยู่แล้ว

3. รัฐบาลอินโดนีเซียออกกฎระเบียบควบคุมการส่งออกใหม่สำหรับเฟอร์โรนิกเกิล (FeNi) และ NPI อย่างเป็นทางการ

ในเดือนกรกฎาคม อินโดนีเซียได้เพิ่มการกำกับดูแลการส่งออกผลิตภัณฑ์นิกเกิลที่มีมูลค่าเพิ่มสูงภายใต้กฎกระทรวงการคลัง (KMK) หมายเลข 32/MK/BC/2026 (ซึ่งบังคับใช้กฎกระทรวงพาณิชย์หมายเลข 17/2026) กฎระเบียบใหม่มุ่งเป้าไปที่ผลิตภัณฑ์ภายใต้รหัส HS Ex.7202.60.00 รวมถึงแท่งและก้อนเฟอร์โรนิกเกิล (FeNi) ที่มีปริมาณนิกเกิล ≥8%, เฟอร์โรนิกเกิลแบบฟองน้ำ (Sponge FeNi) และเฟอร์โรนิกเกิลแบบเม็ด (Nugget FeNi) ที่มีปริมาณนิกเกิล ≥4% รวมถึงผลิตภัณฑ์เฟอร์โรนิกเกิลเกรดต่ำที่มี 2% ≤ Ni <4% และปริมาณเหล็ก ≥75% (ครอบคลุมผลิตภัณฑ์ NPI บางส่วน) การส่งออกต้องมีรายงานของผู้สำรวจ (LS) และใบอนุญาตส่งออกที่เกี่ยวข้อง ตั้งแต่วันที่ 1 มกราคม 2027 โดยทั่วไปการส่งออกจะอนุญาตให้ดำเนินการได้เฉพาะผ่านรัฐวิสาหกิจด้านการส่งออก (BUMN Ekspor) เท่านั้น โดยมีข้อยกเว้นภายใต้สถานการณ์เฉพาะ

โดยรวมแล้ว อินโดนีเซียกำลังเข้มงวดโควตา เพิ่มภาษีและค่าธรรมเนียม และควบคุมการส่งออกเพื่อเพิ่มมูลค่าทรัพยากร โดยมีเป้าหมายระยะยาวในการรักษาราคานิกเกิลให้อยู่ในช่วงที่ทางการยอมรับ ($19,000-20,000/ตัน) ในทางกลับกัน ต้องรักษาสมดุลระหว่างเสถียรภาพของห่วงโซ่อุตสาหกรรมและความเชื่อมั่นของนักลงทุนต่างชาติในระหว่างการดำเนินงานจริง จึงแสดงลักษณะแบบเกมที่ “เข้มงวดก่อนแล้วจึงผ่อนคลาย ปรับเปลี่ยนไปพร้อมกับการดำเนินการ” ความไม่แน่นอนของนโยบายที่รุนแรงเป็นหนึ่งในสาเหตุหลักของความผันผวนของราคานิกเกิลในครึ่งปีแรก

IV. การเปลี่ยนแปลงของวัตถุดิบขั้นกลางนิกเกิล: การปรับโครงสร้างห่วงโซ่การส่งผ่านต้นทุน

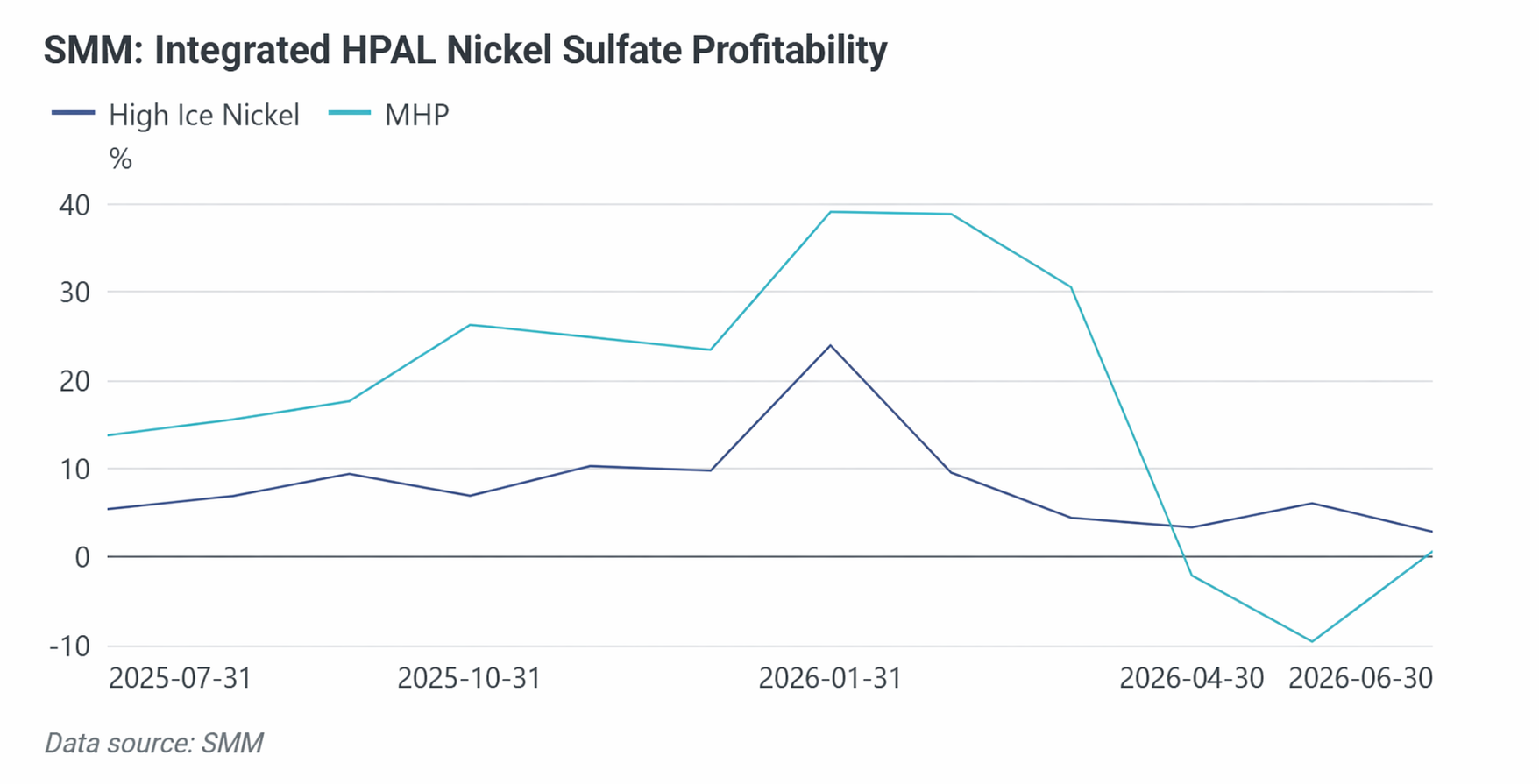

1. MHP และนิกเกิลแมตต์เกรดสูง: เกมพลวัตที่ขับเคลื่อนโดย “ต้นทุนวัสดุเสริม”

เส้นทางการผลิตหลักสำหรับวัตถุดิบนิกเกิลซัลเฟตมีสามเส้นทาง: MHP (ไฮโดรเมทัลลูร์จี): เส้นทางหลักที่มีการเติบโตระยะยาวมากที่สุด แต่พึ่งพากำมะถันสูง; นิกเกิลแมตต์เกรดสูง (การปรับปรุง RKEF แบบไพโรเมทัลลูร์จี / เส้นทางโบลว์ด้านข้างแบบออกซิเจนเข้มข้น): เส้นทางทางเลือกที่พึ่งพากำมะถันต่ำและมีความยืดหยุ่นด้านต้นทุนค่อนข้างเสถียร; การละลายก้อนนิกเกิล: ประหยัดน้อยที่สุด เป็นไปได้เฉพาะในช่องว่างส่วนต่างราคาที่เฉพาะเจาะจง

ความผันผวนอย่างรวดเร็วของราคากำมะถันในครึ่งปีแรกปรับโครงสร้างต้นทุนของห่วงโซ่อุตสาหกรรมนิกเกิลทั้งหมด การผลิตปริมาณโลหะใน MHP หนึ่งตันต้องใช้กำมะถันประมาณ 10 ตัน ในขณะที่ความตึงเครียดในช่องแคบฮอร์มุซขัดขวางช่องทางนำเข้ากำมะถันของอินโดนีเซีย ส่งผลให้ Huafei Nickel-Cobalt ของ Huayou Cobalt ต้องลดกำลังการผลิตบางสายตั้งแต่เดือนพฤษภาคม ราคากำมะถันพุ่งสูง โดยราคากำมะถัน SMM CIF อินโดนีเซียแตะระดับสูงสุดที่ $1,300/ตัน และภาวะช็อกจากต้นทุนถูกส่งผ่านเป็นขั้นตอนตามห่วงโซ่ “กำมะถัน—MHP—นิกเกิลซัลเฟต—นิกเกิลที่ได้จากไฟฟ้า” จนกลายเป็นหนึ่งในปัจจัยขับเคลื่อนหลักที่ทำให้ราคานิกเกิลพุ่งขึ้นอย่างรวดเร็วในเดือนพฤษภาคม เส้นทางนิกเกิลแมตต์เกรดสูงซึ่งอาศัยไพโรเมทัลลูร์จี พึ่งพากำมะถันน้อยกว่า MHP มาก ดังนั้นในช่วงที่ราคากำมะถันพุ่งสูง ความได้เปรียบด้านต้นทุนของนิกเกิลแมตต์เกรดสูงเมื่อเทียบกับ MHP จึงกว้างขึ้นอย่างมีนัยสำคัญ สร้างแรงกดดันในการทดแทนโดยตรงต่อส่วนแบ่งตลาดของ MHP

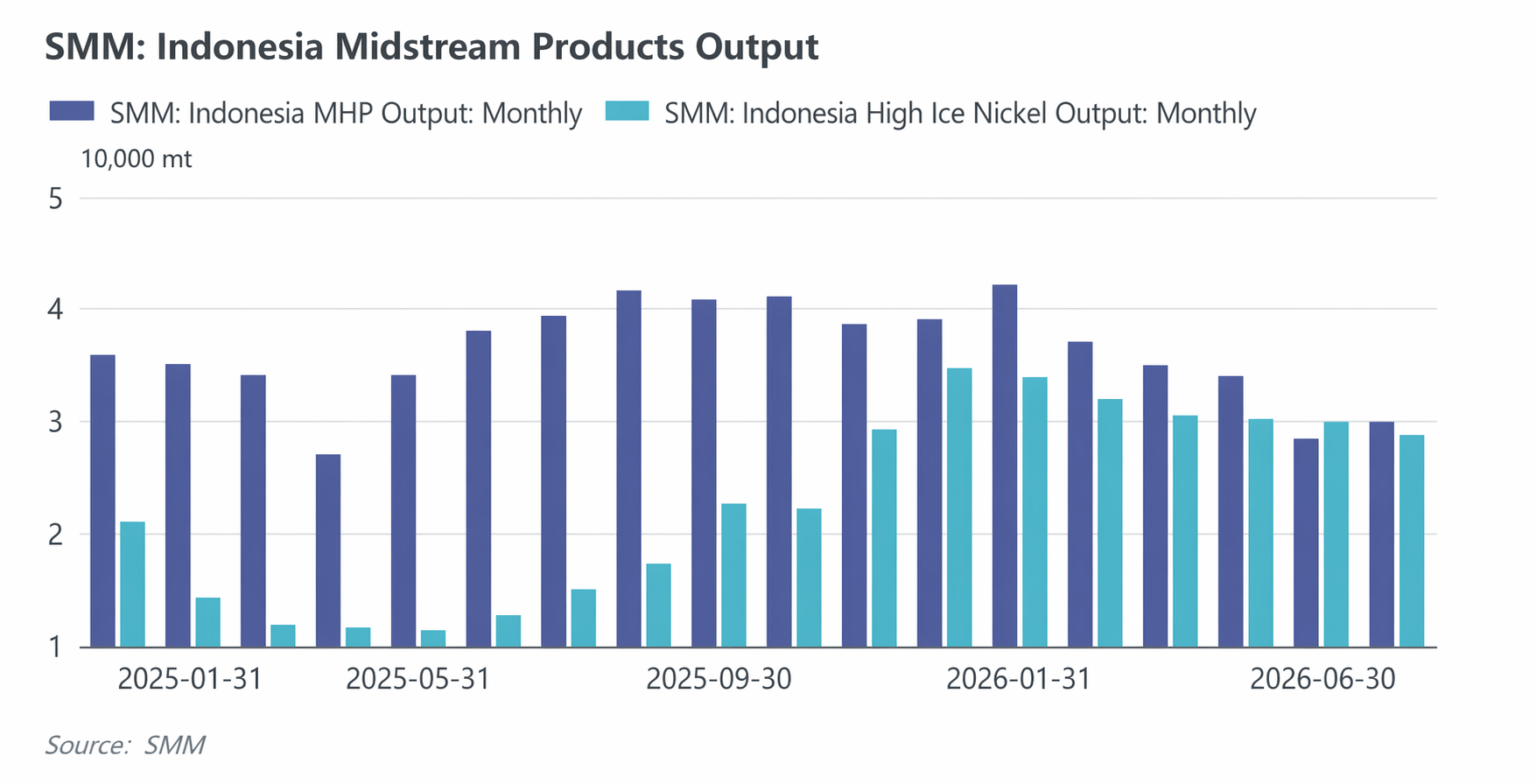

ในด้านแนวโน้มการผลิต การผลิต MHP ของอินโดนีเซียเพิ่มขึ้นเล็กน้อยประมาณ 0.02% เมื่อเทียบกับปีก่อน สู่ระดับ 206,000 ตันในส่วนของปริมาณโลหะในช่วงมกราคม-มิถุนายน 2026 ในช่วงเวลาเดียวกัน นิกเกิลแมตต์เกรดสูงมีการเติบโตที่น่าประทับใจที่สุด โดยการผลิตเพิ่มขึ้นประมาณ 123% เมื่อเทียบกับปีก่อน สู่ระดับ 185,000 ตันในส่วนของปริมาณโลหะ ซึ่งช่วยเสริมความแข็งแกร่งในตลาดการแข่งขันของวัตถุดิบสำหรับนิกเกิลซัลเฟต อย่างไรก็ตาม ในระยะกลางถึงระยะยาว เมื่ออุปทานกำมะถันกลับเข้าสู่ภาวะปกติและต้นทุน MHP ปรับตัวลดลง กระบวนการ MHP ซึ่งมีผลจากขนาดการผลิตและเส้นต้นทุนที่ค่อนข้างสมบูรณ์ จะกลับมายึดครองส่วนแบ่งตลาดที่โดดเด่นในตลาดวัตถุดิบนิกเกิลซัลเฟต เช่นนั้นแล้ว ฐานกำลังการผลิตของโครงการ MHP นั้นใหญ่กว่าฐานของนิกเกิลแมตต์เกรดสูงมาก และผลพลอยได้โคบอลต์ยังให้รายได้ส่วนเพิ่มที่มาก (ประมาณ 4,500 ดอลลาร์สหรัฐต่อตันของนิกเกิล)

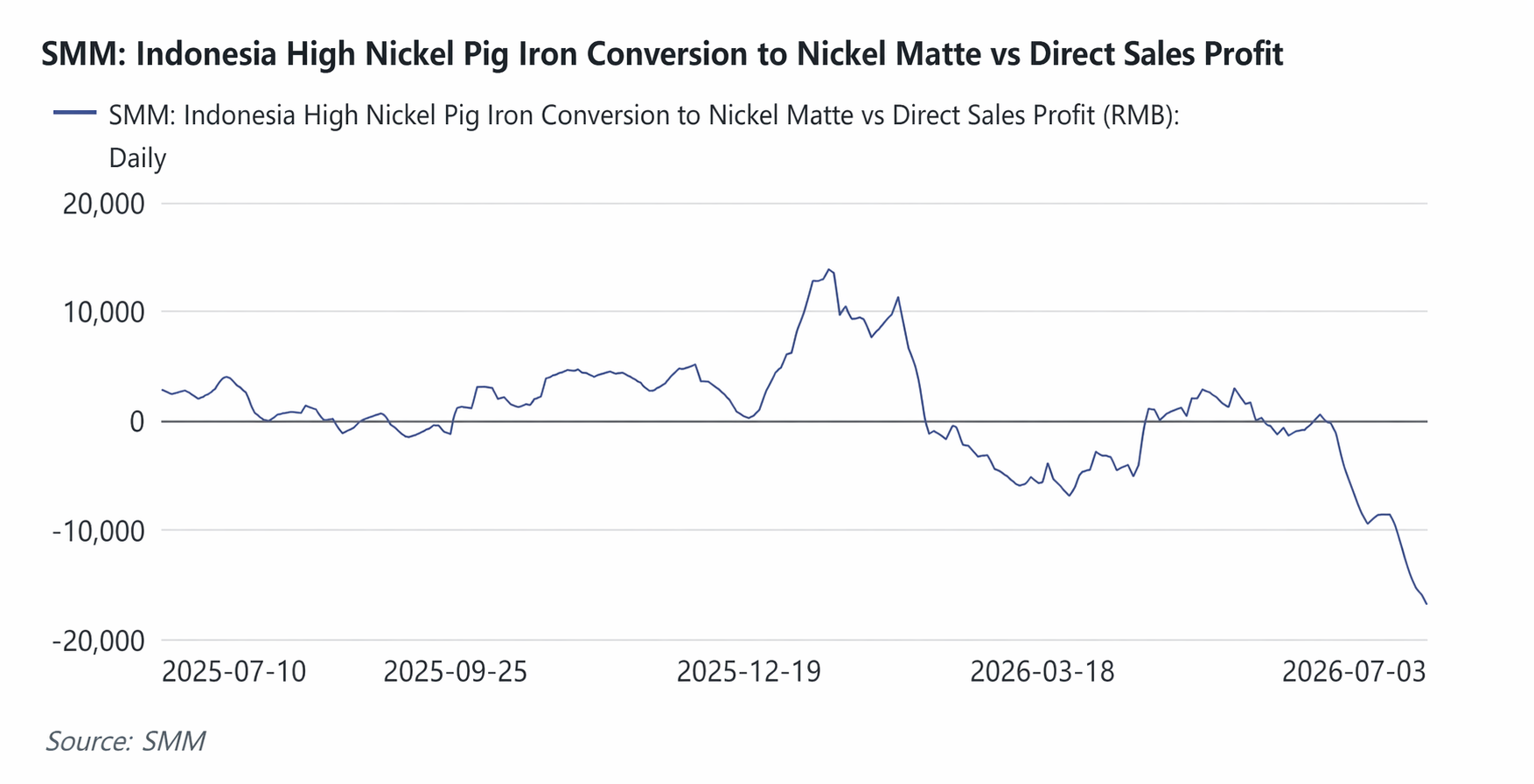

2. เกมการสับเปลี่ยนกำลังการผลิตระหว่างนิกเกิลแมตต์เกรดสูงและ NPI

นิกเกิลแมตต์เกรดสูงและ NPI ใช้สายการผลิต RKEF และทรัพยากรแร่นิกเกิลแลเทอไรต์ร่วมกัน แตกต่างกันเพียงที่ขั้นตอนสุดท้ายว่าจะเพิ่มกระบวนการแปลงเป็นซัลไฟด์หรือไม่ การตัดสินใจดังกล่าวโดยพื้นฐานแล้วเป็นปัญหาการเพิ่มกำไรสูงสุด: เมื่อรายได้ส่วนเพิ่มของนิกเกิลแมตต์เกรดสูงเทียบกับ NPI ครอบคลุมการสูญเสียจากอุปกรณ์และกระบวนการเพิ่มเติมของการแปลงเป็นซัลไฟด์ สายการผลิตจะเปลี่ยนไปผลิตนิกเกิลแมตต์เกรดสูง มิฉะนั้นจะหันไปผลิต NPI แผนภูมิกำไรจากการแปลงแสดงให้เห็นว่ากำไรจากการแปลง NPI เป็นนิกเกิลแมตต์เกรดสูงปรากฏเฉพาะในเดือนเมษายน-พฤษภาคม หลังจากการลดกำลังการผลิต MHP ในเดือนพฤษภาคม การขาดแคลนวัตถุดิบนิกเกิลซัลเฟตรายเดือนอยู่ที่ประมาณ 8,000 ตันของนิกเกิล ซึ่งในทางทฤษฎีจำเป็นต้องเพิ่มการผลิตนิกเกิลแมตต์เกรดสูงเพื่อชดเชย อย่างไรก็ตาม ด้วยข้อจำกัดโควตา RKAB และระดับเกรดแร่ป้อนเข้าสำหรับ NPI ที่ลดลงอย่างต่อเนื่อง องค์กรครบวงจรให้ความสำคัญกับการป้อนเหล็กกล้าไร้สนิมก่อน ทำให้ยากที่นิกเกิลแมตต์เกรดสูงจะชดเชยการขาดแคลนวัตถุดิบจาก MHP ได้ นี่คือเหตุผลสำคัญที่ราคานิกเกิลซัลเฟตยังคงแข็งแกร่ง แม้หลังจากราคานิกเกิลบริสุทธิ์ลดลงอย่างรวดเร็วในเดือนพฤษภาคม

5. รูปแบบอุปสงค์และอุปทานนิกเกิลบริสุทธิ์: สินค้าคงคลังสูงกับความคาดหวังด้านความตึงตัวเชิงโครงสร้าง

1. ด้านอุปทาน: กำลังการผลิตนิกเกิลแบบอิเล็กโทรดีโพซิทขยายตัวอย่างต่อเนื่อง การผลิตทำสถิติสูงสุดซ้ำๆ

แนวโน้มที่แน่นอนที่สุดในด้านอุปทานคือการเพิ่มขึ้นอย่างต่อเนื่องของกำลังการผลิตและการผลิตนิกเกิลแบบอิเล็กโทรดีโพซิทในจีนและอินโดนีเซียตามข้อมูลจาก SMM ตั้งแต่เดือนมกราคมถึงมิถุนายน 2026 การผลิตนิกเกิลบริสุทธิ์ของจีนอยู่ที่ 215,000 ตัน อัตราการเติบโต YoY 9% การผลิตนิกเกิลบริสุทธิ์ของอินโดนีเซียอยู่ที่ 56,000 ตัน อัตราการเติบโต YoY 97% ในขณะเดียวกัน ช่วงต้นปี 2026 รูปแบบการค้านิกเกิลบริสุทธิ์ของจีนเกิดการกลับทิศชั่วคราว ก่อนหน้านี้ จากการระเบิดของกำลังการผลิตนิกเกิลจากการชุบด้วยไฟฟ้า จีนเคยขยายการส่งออกสุทธินิกเกิลบริสุทธิ์ อย่างไรก็ตาม เข้าสู่ไตรมาส 1/2026 เมื่อส่วนต่างราคาระหว่างตลาดจีนและต่างประเทศเปิดกว้างขึ้น และหน้าต่าง arbitrage การนำเข้าเปิดใช้งาน จีนกลับกลายเป็นผู้นำเข้าสุทธินิกเกิลบริสุทธิ์อีกครั้ง โดยนำเข้าสุทธิเกิน 80,000 ตัน ในช่วงมกราคม-เมษายน

2. ด้านอุปสงค์: การฟื้นตัวของพลังงานใหม่ แรงหนุนจากสแตนเลส และโลหะผสม & เหล็กกล้าพิเศษที่มีเสถียรภาพ

ในช่วงครึ่งแรกของปี 2026 สแตนเลสซึ่งเป็นผู้ใช้นิกเกิลรายใหญ่สุดในภาคปลายน้ำ ยังคงเติบโตเล็กน้อย การผลิตสแตนเลสทั้งหมดในจีนและอินโดนีเซียตั้งแต่เดือนมกราคมถึงมิถุนายนอยู่ที่ประมาณ 23 ล้านตัน เพิ่มขึ้นประมาณ 2% YoY โรงงานเหล็กมีอัตราการเดินเครื่องค่อนข้างสูงตลอดครึ่งปีแรก โดยมีการบริโภคปรากฏที่คงที่

ในภาคพลังงานใหม่ (แบตเตอรี่ชนิดเทอร์นารี) อุปสงค์นิกเกิลฟื้นตัวอย่างแข็งแกร่ง ตั้งแต่เดือนมกราคมถึงมิถุนายน การผลิตสารตั้งต้นแคโทดเทอร์นารีของจีนอยู่ที่ 528,000 ตัน เพิ่มขึ้น 32% YoY; การผลิตวัสดุแคโทดเทอร์นารีอยู่ที่ 493,000 ตัน เพิ่มขึ้น 40% YoY

โลหะผสม & เหล็กกล้าพิเศษ และการชุบด้วยไฟฟ้า แม้มีสัดส่วนค่อนข้างน้อยในการบริโภคนิกเกิลขั้นต้นทั้งหมด แต่มีบทบาทสำคัญต่ออุปสงค์นิกเกิลบริสุทธิ์ในช่วงครึ่งปีแรก เนื่องจากไม่สามารถทดแทนได้ ตั้งแต่เดือนมกราคมถึงมิถุนายน อุปสงค์นิกเกิลบริสุทธิ์ทั้งหมดของจีนอยู่ที่ประมาณ 140,000 ตัน เพิ่มขึ้น 9% YoY อุปสงค์ทางทหารและอวกาศแข็งแกร่งขึ้น ขณะที่อุปสงค์ด้านการผลิตระดับสูงยังคงมีเสถียรภาพและเติบโตปานกลาง

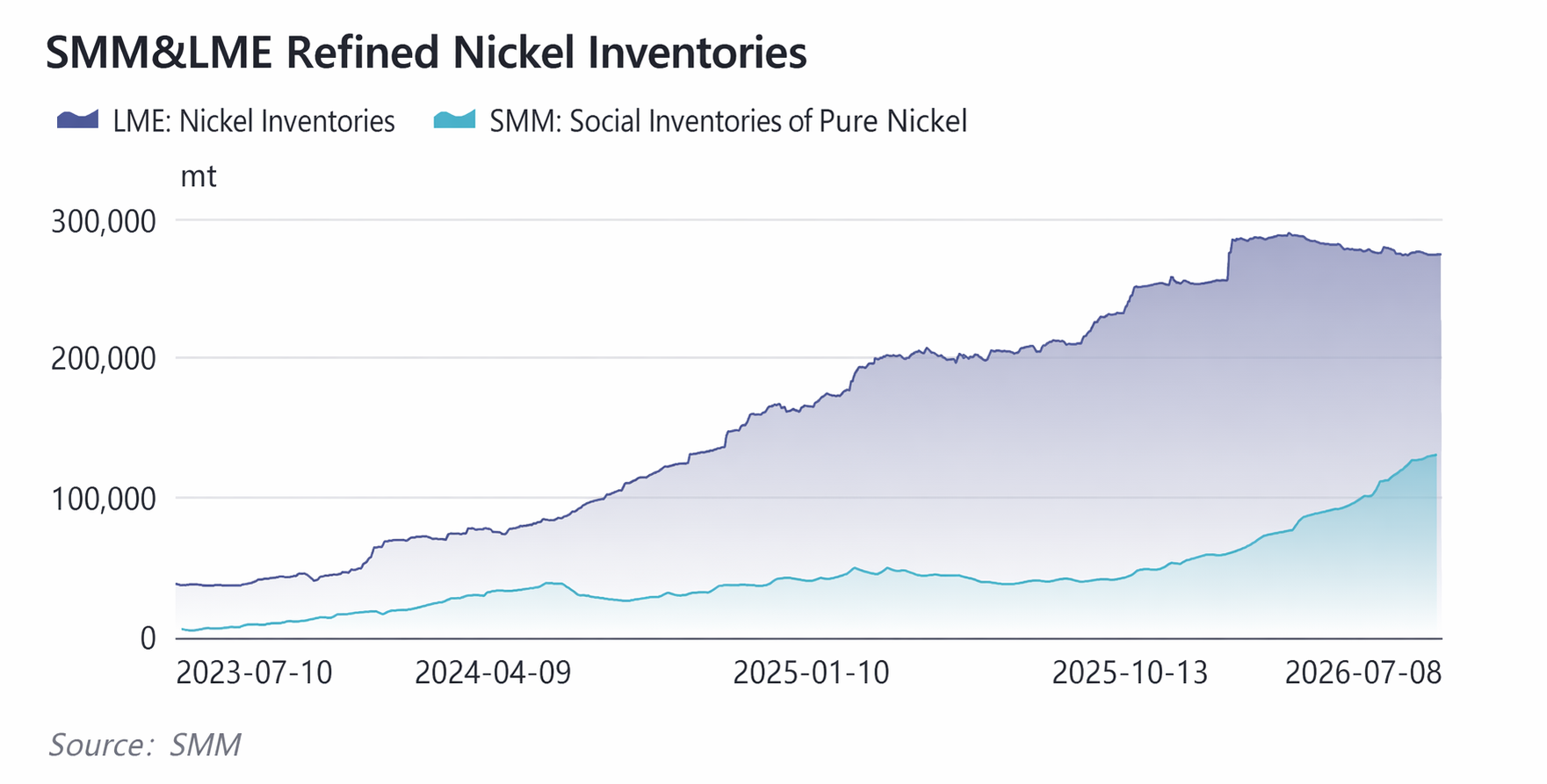

3. ด้านสินค้าคงคลัง: สต็อกที่มองเห็นได้ทั่วโลกยังคงอยู่ที่จุดสูงสุดในประวัติศาสตร์

แม้ว่าราคานิกเกิลจะผันผวนอย่างรุนแรงในช่วงครึ่งแรกของปี สต็อกนิกเกิลที่มองเห็นได้ทั่วโลกยังคงอยู่ที่ระดับสูงเมื่อเทียบกับประวัติศาสตร์ สต็อกนิกเกิลใน LME แกว่งตัวในช่วง 270,000-280,000 ตันเป็นเวลานาน สต็อกสังคมและใบรับมอบของจีนมีการสะสมเพิ่มขึ้นอย่างมาก ณ เดือนกรกฎาคม สต็อกสังคมของนิกเกิลบริสุทธิ์จาก SMM สูงถึง 130,000 ตัน โดยสต็อกรวมทั่วโลกทำจุดสูงสุดที่ 497,000 ตันสินค้าคงคลังที่มองเห็นได้ในระดับสูงเป็นข้อจำกัดสำคัญต่อการปรับตัวขึ้นของราคานิกเกิล ในเดือนมิถุนายน หลังจากซึมซับประเด็นอุปทานสะดุด ตลาดหันกลับมาให้ความสำคัญกับปัจจัยพื้นฐานที่แท้จริงของ “สินค้าคงคลังสูงและอุปสงค์ซบเซา” และราคานิกเกิลปรับฐานจากจุดสูงสุดชั่วคราวลงมาอยู่ที่ประมาณ $16,100/ตัน

6. สัญญาณเตือนความเสี่ยงและคาดการณ์ราคานิกเกิลช่วงครึ่งหลังปี 2026

ด้วยตรรกะจากครึ่งปีแรก แนวโน้มราคานิกเกิลในครึ่งปีหลังคาดว่าจะคงรูปแบบพื้นฐานที่ถูกชี้นำโดยเกมเชิงนโยบาย โดยปัจจัยมหภาคจะขยายความผันผวน ตัวแปรต่อไปนี้ควรค่าแก่การจับตาอย่างใกล้ชิด: 1. ผลลัพธ์สุดท้ายของการอนุมัติปรับปรุงโควตา RKAB ในอินโดนีเซียในเดือนกรกฎาคม; 2. ทิศทางนโยบายของเฟดสหรัฐฯ ในครึ่งปีหลังจะคงท่าทีสายเหยี่ยวต่อไปหรือไม่; 3. อุปทานกำมะถันจะกลับสู่ภาวะปกติได้อย่างมีนัยสำคัญหรือไม่ และมีความเสี่ยงที่สถานการณ์ในช่องแคบฮอร์มุซจะเกิดความขัดข้องซ้ำรอยหรือไม่; 4. ความต้องการใช้ขั้นปลายจากภาคส่วนสเตนเลสและพลังงานใหม่จะดีดตัวขึ้นอย่างมีนัยสำคัญหรือไม่; 5. จังหวะการลดสต็อกของสินค้าคงคลังที่มองเห็นได้ทั่วโลก

โดยอิงจากปัจจัยกระทบราคาข้างต้น จึงได้วิเคราะห์ฉากทัศน์สำหรับราคานิกเกิล:

ฉากทัศน์ขาลง (โควตาผ่อนปรนมากกว่าที่คาด): โควตาเพิ่มขึ้น ≥30% + กำมะถันอ่อนตัว + แรงกดดันจากสินค้าคงคลังสูง → นิกเกิล LME $14,000—$16,000/ตัน

ฉากทัศน์ฐาน (ความน่าจะเป็นสูงสุด): โควตาเพิ่มขึ้นเล็กน้อยแต่ยังคงตึงตัว + กำมะถันทรงตัวในระดับสูง → นิกเกิล LME $15,500—$17,500/ตัน

ฉากทัศน์ขาขึ้น (โควตาตึงตัว + ต้นทุนทุติยภูมิพุ่งสูง): โควตายังคงตึงตัว + ควบคุมการส่งออก + ความตึงเครียดทางภูมิรัฐศาสตร์ที่เกิดซ้ำดันราคากำมะถันขึ้น → นิกเกิล LME $17,000—$19,000/ตัน