เอสเอ็มเอ็ม 10 กรกฎาคม:

1. ทบทวนตลาดครึ่งปีแรก

ด้านอุปทาน: อัตราการดำเนินงานลดลงเมื่อเทียบกับปีก่อน วันหยุดตรุษจีนที่ยาวนานขึ้นกดดันการปล่อยกำลังการผลิต

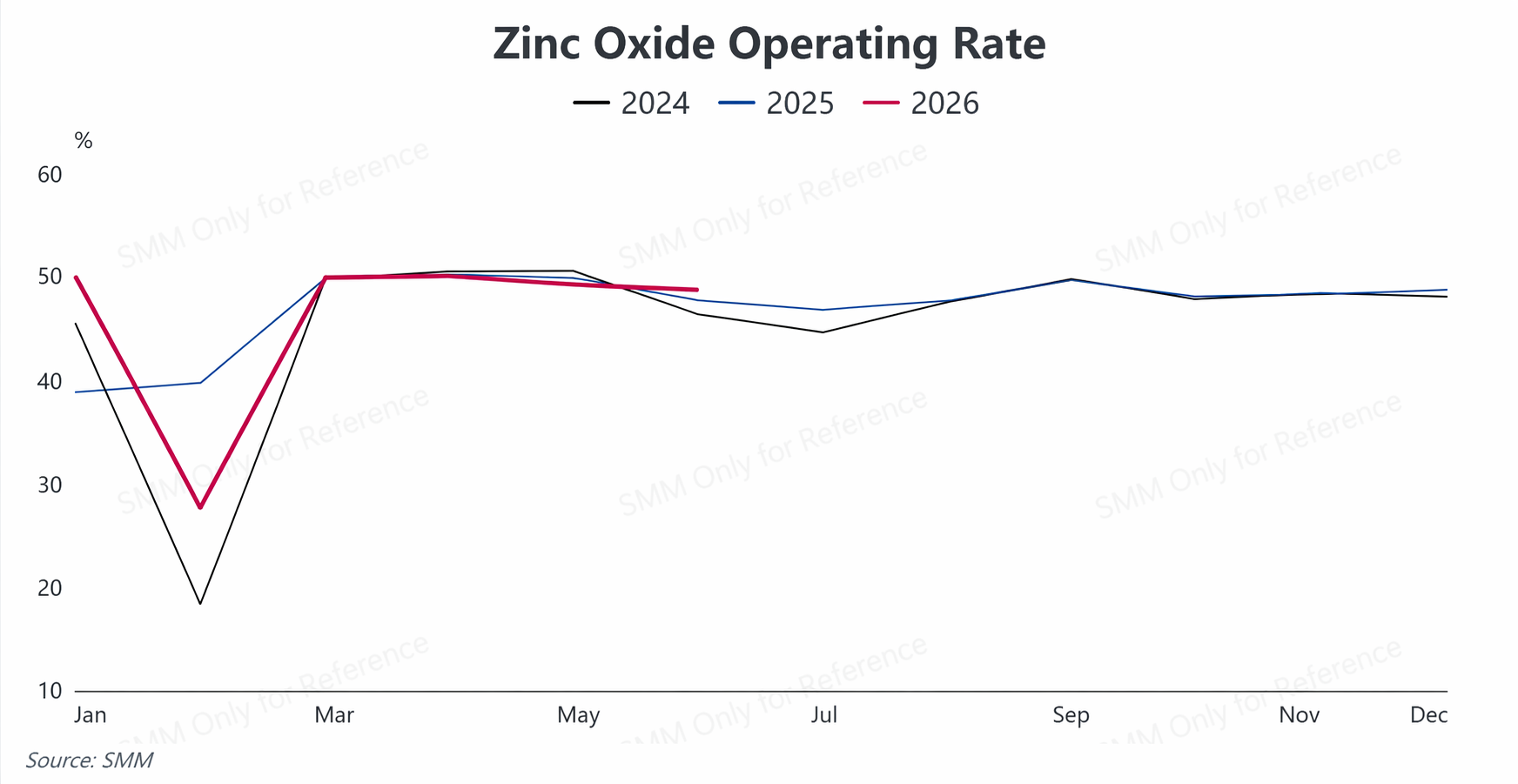

ในครึ่งแรกของปี 2026 อุปทานของอุตสาหกรรมซิงก์ออกไซด์มีลักษณะโดยรวมคือ "ปริมาณการผลิตหดตัวและอัตราการดำเนินงานอ่อนตัวลง" ก่อนและหลังวันตรุษจีน ราคาสังกะสีปรับตัวสูงขึ้นเกินคาด ส่งผลให้ผู้ใช้ปลายน้ำชะลอการสั่งซื้อและต่อต้านราคาที่สูง ระยะเวลาหยุดงานเฉลี่ยของอุตสาหกรรมอยู่ที่ 21.35 วัน เพิ่มขึ้น 1.25 วัน เมื่อเทียบกับช่วงเดียวกันของปีก่อน ซึ่งฉุดรั้งการปล่อยกำลังการผลิตในช่วงต้นปี หลังวันหยุด การฟื้นตัวของการผลิตยังคงเป็นไปอย่างเชื่องช้า ในเดือนมีนาคม อัตราการดำเนินงานของอุตสาหกรรมฟื้นตัวขึ้นชั่วคราวแตะเหนือระดับ 50.43% เมื่อเข้าสู่ช่วงนอกฤดูการบริโภคแบบดั้งเดิมในไตรมาสที่สอง ประกอบกับต้นทุนวัตถุดิบที่ยังคงอยู่ในระดับสูงอย่างต่อเนื่องซึ่งบีบอัตรากำไรจากการผลิต อัตราการดำเนินงานจึงค่อยๆ ปรับตัวลดลงจาก 49.95% ในเดือนเมษายน มาอยู่ที่ 47.96% ในเดือนมิถุนายนโดยรวมแล้ว ประสิทธิภาพการดำเนินงานในครึ่งปีแรกเป็นไปตามรูปแบบ "ทรุดตัวต่ำในช่วงตรุษจีน – ฟื้นตัวเป็นระยะหลังวันหยุด – อ่อนตัวลงอีกครั้งในช่วงนอกฤดู" อัตราการดำเนินงานเฉลี่ยของอุตสาหกรรมในครึ่งปีแรกลดลง 0.11 จุดเปอร์เซ็นต์ เมื่อเทียบกับปีก่อน

ด้านอุปสงค์: ความต้องการปลายทาง “ไม่สม่ำเสมอ” ภาคส่วนปลายน้ำแตกต่างอย่างมีนัยสำคัญ

ในครึ่งปีแรก ความต้องการใช้ปลายทางของซิงก์ออกไซด์มีการแบ่งขั้วเชิงโครงสร้างอย่างชัดเจน โดยภาพรวมตลาดซบเซาและมีจุดสว่างเพียงเล็กน้อยในบางเซกเมนต์เฉพาะ

ซิงก์ออกไซด์เกรดยาง ซึ่งเป็นผลิตภัณฑ์หลักที่มีการบริโภคในอุตสาหกรรม เผชิญกับแรงกดดันด้านอุปสงค์ ในครึ่งปีแรก ปริมาณการผลิตและยอดขายรถยนต์ในประเทศลดลงเมื่อเทียบกับปีก่อน และค่าสัมประสิทธิ์สินค้าคงคลังของผู้แทนจำหน่ายปรับตัวสูงขึ้นพร้อมกัน ประกอบกับความขัดแย้งทางภูมิรัฐศาสตร์ในตะวันออกกลางที่ผลักดันราคาวัตถุดิบยางพาราให้สูงขึ้น ผู้ประกอบการยางล้อปลายน้ำจึงควบคุมการจัดซื้อ กระทบต่ออุปสงค์การซื้อซิงก์ออกไซด์เกรดยาง ซิงก์ออกไซด์เกรดอาหารสัตว์ถูกฉุดรั้งจากอุตสาหกรรมสุกรที่ซบเซาอย่างต่อเนื่อง โดยคำสั่งซื้ออ่อนแอ ซิงก์ออกไซด์เกรดเซรามิกถูกจำกัดจากการชะลอตัวของภาคอสังหาริมทรัพย์ การเติบโตของคำสั่งซื้อใหม่มีจำกัด มีเพียงอุปสงค์ซิงก์ออกไซด์เกรดอิเล็กทรอนิกส์ที่แสดงความแข็งแกร่ง แต่มูลค่าตลาดโดยรวมของผลิตภัณฑ์กลุ่มนี้ยังค่อนข้างน้อย ไม่เพียงพอที่จะชดเชยอุปสงค์ที่อ่อนแอทั่วทั้งอุตสาหกรรม

ด้านต้นทุน: แรงกดดันหลายประการซ้อนทับ ตลาดวัตถุดิบยังคงตึงตัว

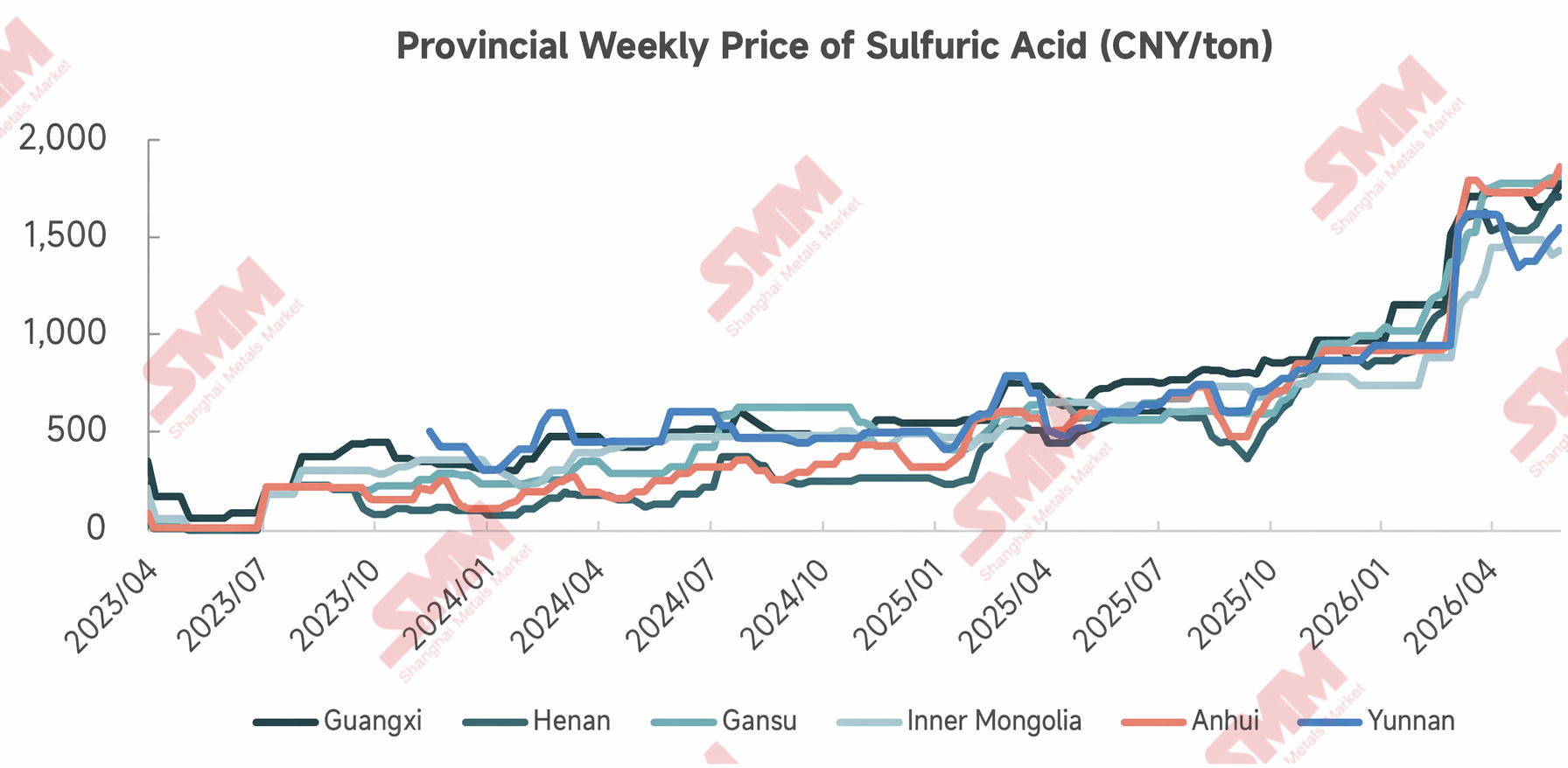

ในครึ่งปีแรก การดำเนินงานกัลวาไนซ์ในประเทศอ่อนตัวลงเมื่อเทียบกับปีก่อน และการผลิตซิงก์ออกไซด์เกรดต่ำลดลงอย่างต่อเนื่องท่ามกลางภาวะราคาวัตถุดิบและวัสดุเสริมที่ปรับตัวสูงขึ้นโดยทั่วไป เช่น ตะกรันสังกะสี ซิงค์ออกไซด์เกรดต่ำ และกรดซัลฟิวริก ต้นทุนการผลิตของผู้ประกอบการซิงค์ออกไซด์บางรายยังคงปรับตัวสูงขึ้นต่อเนื่องอย่างไรก็ตาม ด้วยข้อจำกัดจากกำลังการผลิตล้นเกินและอุปสงค์ปลายทางที่ซบเซา ราคาเสนอขายผลิตภัณฑ์ปรับขึ้นตามได้ยาก ทำให้ไม่สามารถส่งผ่านแรงกดดันด้านต้นทุนไปยังปลายทางได้อย่างมีประสิทธิภาพ จึงบีบกำไรของอุตสาหกรรมลงอย่างต่อเนื่อง

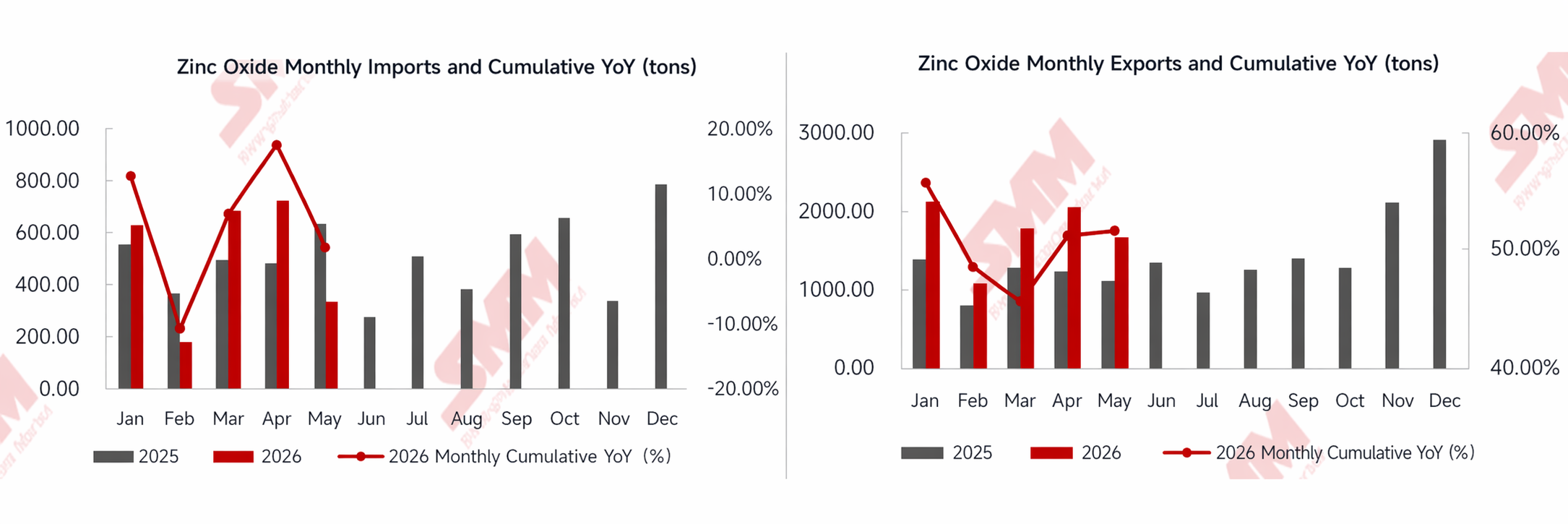

การนำเข้าและการส่งออก: การส่งออกยังคงเติบโตสูง การนำเข้าเพิ่มขึ้นเล็กน้อย

ในครึ่งปีแรกของปี 2026 การค้าซิงค์ออกไซด์ของจีนแสดงรูปแบบ “การส่งออกแข็งแกร่ง การนำเข้าเบาบาง”ตั้งแต่เดือนมกราคมถึงพฤษภาคม ยอดส่งออกซิงค์ออกไซด์สะสมอยู่ที่ 8,831.86 ตัน เพิ่มขึ้น 51.82% เมื่อเทียบกับช่วงเดียวกันของปีก่อน การส่งออกที่แข็งแกร่งได้รับแรงหนุนหลักจากสองปัจจัย: ประการแรก อัตราส่วนราคาสังกะสี SHFE/LME ยังคงอยู่ในระดับต่ำ ทำให้ซิงค์ออกไซด์ในประเทศมีความได้เปรียบด้านราคาอย่างเห็นได้ชัด; ประการที่สอง อุตสาหกรรมปลายน้ำ เช่น ยางรถยนต์ ยังคงย้ายฐานการผลิตไปยังเอเชียตะวันออกเฉียงใต้ ส่งผลให้การส่งออกซิงค์ออกไซด์ที่เกี่ยวข้องขยายตัวตามไปด้วย ดังนั้น การส่งออกไปยังต่างประเทศได้ช่วยชดเชยอุปสงค์ในประเทศที่ซบเซาลงได้บางส่วน

ด้านการนำเข้า ยอดนำเข้าสะสมตั้งแต่เดือนมกราคมถึงพฤษภาคมอยู่ที่ 2,592.66 ตัน เพิ่มขึ้นเล็กน้อย 1.70% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ปัจจุบัน กำลังการผลิตซิงค์ออกไซด์ในประเทศมีเพียงพอและราคาสังกะสีในต่างประเทศอยู่ในระดับสูง ดังนั้นความต้องการนำเข้าซิงค์ออกไซด์เกรดอุตสาหกรรมทั่วไปจึงถูกกดดัน การนำเข้าที่เพิ่มขึ้นเล็กน้อยส่วนใหญ่มาจากซิงค์ออกไซด์เกรดอิเล็กทรอนิกส์ความบริสุทธิ์สูงในปริมาณน้อย ซึ่งยังคงต้องพึ่งพาการนำเข้าเพื่อเสริมอุปทานจากต่างประเทศ ช่วยเพิ่มข้อมูลการนำเข้าโดยรวมเล็กน้อย

II. แนวโน้มครึ่งปีหลัง

ภาพรวมอุปสงค์-อุปทาน: ความยืดหยุ่นด้านอุปทานของวัตถุดิบมีจำกัด การฟื้นตัวของอุปสงค์ปลายทางแตกต่างกันไป

ด้านวัตถุดิบ อุปทานที่ตึงตัวของฝุ่นเหล็กและฝุ่นจากเตาไฟฟ้ายังยากที่จะพลิกกลับในระยะสั้น การซ่อมบำรุงแบบกระจุกตัวของโรงงานเหล็กและการหมุนเวียนใบกำกับภาษีที่ซบเซาในตลาดวัตถุดิบรีไซเคิลจะยังคงจำกัดอุปทาน ทำให้ต้นทุนการจัดซื้อวัตถุดิบของผู้ประกอบการยังคงอยู่ในระดับสูง

ด้านอุปสงค์ ช่วงเดือนมิถุนายนถึงสิงหาคมเป็นฤดูนอกตามประเพณี ในขณะที่ช่วงกันยายนถึงตุลาคมซึ่งเป็นฤดูขายดี คาดว่าจะมีการฟื้นตัวของอุปสงค์เป็นระยะในกลุ่มการใช้งานปลายทางเฉพาะ มีปัจจัยบวกเชิงโครงสร้าง: การดำเนินแผนการลงทุน 4 ล้านล้านหยวนของ State Grid ในช่วงแผนห้าปี ฉบับที่ 15 โดยมีงบลงทุนโครงข่ายไฟฟ้าต่อปีเกินกว่า 800 พันล้านหยวน คาดว่าจะกระตุ้นความต้องการซิงค์ออกไซด์เกรดอิเล็กทรอนิกส์ การบังคับใช้นโยบายเปลี่ยนรถเก่าแลกใหม่อย่างต่อเนื่อง ประกอบกับการขยายตัวอย่างมั่นคงของการผลิตและจำหน่ายรถยนต์พลังงานใหม่ (NEV) จะช่วยหนุนซิงค์ออกไซด์เกรดยางในระดับหนึ่ง

ด้านต้นทุน: ราคาวัตถุดิบและต้นทุนวัสดุเสริมผันผวนในระดับสูง ช่องทางฟื้นตัวของกำไรมีจำกัด

สำหรับซิงค์ออกไซด์เกรดต่ำ ราคาถ่านหินที่สูงขึ้นอย่างต่อเนื่องผลักดันต้นทุนพลังงานในกระบวนการเผาโดยตรง ขณะที่การส่งผ่านต้นทุนจากใบกำกับภาษีจะยังคงยกจุดศูนย์กลางราคาให้สูงขึ้น ในด้านราคากรดซัลฟิวริก SMM คาดว่าจะยังคงทรงตัวในระดับสูงในช่วงปลายเดือนมิถุนายนถึงต้นเดือนกรกฎาคม โดยจุดศูนย์กลางราคามีแนวโน้มปรับตัวลงในช่วงปลายเดือนกรกฎาคม ด้านต้นทุน ราคากำมะถันที่สูงเป็นปัจจัยหนุน แต่ปุ๋ยฟอสเฟตและไทเทเนียมไดออกไซด์ปลายน้ำเผชิญแรงต้านราคาสูงที่เพิ่มขึ้น การจัดซื้อชะลอตัว และความเสี่ยงการปรับฐานขาลงสะสมตัว

โดยรวมแล้ว,

จากมุมมองแนวโน้มการพัฒนาอุตสาหกรรม อุตสาหกรรมซิงค์ออกไซด์กำลังเร่งเปลี่ยนผ่านจาก "เงินปันผลจากขนาด" ไปสู่ "เงินปันผลจากโครงสร้าง" การปรับโครงสร้างอุตสาหกรรมท่ามกลางกำลังการผลิตส่วนเกิน การยกระดับเทคโนโลยีสีเขียวและคาร์บอนต่ำ และการเปลี่ยนกลยุทธ์จาก "การส่งออกผลิตภัณฑ์" ไปสู่ "การส่งออกกำลังการผลิต" กำลังกลายเป็นประเด็นหลักของการพัฒนาอุตสาหกรรม

(ข้อมูลข้างต้นอิงจากการรวบรวมข้อมูลตลาดและการประเมินอย่างครอบคลุมโดยทีมวิจัยของ SMM เพื่อใช้เป็นข้อมูลอ้างอิงเท่านั้น บทความนี้ไม่ถือเป็นคำแนะนำการลงทุนโดยตรง ลูกค้าควรตัดสินใจอย่างรอบคอบ และไม่ใช้สิ่งนี้แทนวิจารณญาณอิสระ การตัดสินใจใด ๆ ของลูกค้าไม่เกี่ยวข้องกับ SMM)