ในช่วงครึ่งแรกของปี 2026 ตลาดแร่นิกเกิลในอินโดนีเซียและฟิลิปปินส์ได้ก้าวเข้าสู่ช่วงใหม่ของการปรับโครงสร้าง ซึ่งแตกต่างจากปีก่อนๆ ที่ตลาดให้ความสำคัญกับการขยายกำลังการผลิตขั้นปลาย ความพร้อมของแร่ในระยะสั้น และความผันผวนของราคา ประเด็นหลักในครึ่งแรกของปี 2026 ค่อยๆ เปลี่ยนจาก “การเติบโตของอุปทาน” ไปสู่ “การประเมินมูลค่าทรัพยากรใหม่ การจัดการโควตาที่ละเอียดขึ้น การลดลงของเกรดแร่ในระยะยาว และการจัดสรรอุปทานในภูมิภาคใหม่”

จากมุมมองของ SMM ตลาดแร่นิกเกิลอินโดนีเซียในครึ่งแรกของปี 2026 ไม่ได้ขับเคลื่อนโดยภาวะขาดแคลนอุปทานเพียงอย่างเดียว แต่เป็นการปรับตัวอย่างเป็นระบบที่นำโดยปัจจัยด้านนโยบาย ทรัพยากร และต้นทุน ในด้านหนึ่ง การอนุมัติ RKAB ที่เข้มงวดขึ้นได้ผลักดันให้อุปทานแร่ของอินโดนีเซียเปลี่ยนจากรูปแบบการผลิตที่ค่อนข้างกว้างขวางไปสู่กรอบที่ให้ความสำคัญกับการปฏิบัติตามกฎระเบียบ ปริมาณสำรองทรัพยากร ความสามารถในการผลิตจริง และการสอดคล้องกับอุปสงค์ขั้นปลาย ในอีกด้านหนึ่ง การปรับสูตรการกำหนดราคา HPM ของแร่นิกเกิลได้ค่อยๆ เปลี่ยนราคาอ้างอิงทางการจากกลไกที่อิงเฉพาะปริมาณนิกเกิลไปสู่ระบบราคาใหม่ที่สะท้อนมูลค่าของธาตุประกอบ เช่น โคบอลต์ เหล็ก และโครเมียมด้วย

ในขณะเดียวกัน ฟิลิปปินส์มีความสำคัญมากขึ้นในสมดุลแร่นิกเกิลของอินโดนีเซีย แร่จากฟิลิปปินส์ไม่ได้เป็นเพียงสิ่งทดแทนระยะสั้นในช่วงที่อุปทานในประเทศตึงตัวอีกต่อไป แต่กำลังค่อยๆ กลายเป็นแหล่งอุปทานที่ยืดหยุ่นสำหรับอินโดนีเซีย โดยเฉพาะเมื่อการอนุมัติ RKAB การหยุดชะงักจากฤดูฝน และราคาแร่ในประเทศสร้างแรงกดดันด้านการจัดหาสำหรับโรงถลุง RKEF ของอินโดนีเซีย

ที่สำคัญกว่านั้น การลดลงของเกรดแร่ซาโปรไลต์ในอินโดนีเซียในระยะยาวกำลังกลายเป็นตัวแปรหลักที่ส่งผลต่อเส้นต้นทุนแร่นิกเกิลในอนาคต เมื่อทรัพยากรซาโปรไลต์เกรดสูงค่อยๆ หมดไป เกรดของแร่ที่ป้อนเข้าเตาในโรงถลุง RKEF ก็ลดลงอย่างต่อเนื่อง ซึ่งจะเพิ่มปริมาณการใช้แร่ต่อหน่วยโลหะนิกเกิลอย่างมาก ดันต้นทุนการผลิต NPI ให้สูงขึ้น และปรับเปลี่ยนโครงสร้างราคาระหว่างเกรดแร่นิกเกิลต่างๆ

โดยรวมแล้ว สาระสำคัญของตลาดแร่นิกเกิลในอินโดนีเซียและฟิลิปปินส์ในครึ่งแรกของปี 2026 สามารถสรุปได้ดังนี้: นโยบายกำลังกำหนดขอบเขตอุปทานของอินโดนีเซียใหม่ HPM กำลังกำหนดมูลค่าทรัพยากรใหม่ การลดลงของเกรดแร่กำลังกำหนดจุดต่ำสุดของต้นทุนในระยะยาวใหม่ และแร่จากฟิลิปปินส์กำลังทำหน้าที่เป็นแหล่งสมดุลส่วนเพิ่มมากขึ้น

1. ทบทวนตลาดครึ่งปีแรก: แร่นิกเกิลอินโดนีเซียเปลี่ยนจาก "การขยายอุปทาน" สู่ "การประเมินนโยบายใหม่"

ตั้งแต่ต้นปี 2026 ตลาดแร่นิกเกิลอินโดนีเซียยังคงซึมซับผลกระทบจากการปรับเปลี่ยนระบบ RKAB เมื่อการจัดการเหมืองของอินโดนีเซียค่อย ๆ เคลื่อนสู่กลไกการอนุมัติประจำปีที่เข้มงวดขึ้น อุปทานจากเหมืองไม่ได้ถูกกำหนดโดยกำลังการผลิตเพียงอย่างเดียวอีกต่อไป แต่กลับได้รับผลกระทบจากความเร็วในการอนุมัติของรัฐบาล การปฏิบัติตามกฎระเบียบของเหมือง ความต้องการถลุงปลายน้ำ และความยั่งยืนของทรัพยากรในระยะยาวมากขึ้น

จากการคำนวณของ SMM อุปทานแร่นิกเกิลตามทฤษฎีของอินโดนีเซียในปี 2026 อยู่ที่ประมาณ 297 ล้านตันเปียก ซึ่งรวมถึงโควตา RKAB เริ่มต้น โควตาเสริม และการนำเข้าจากฟิลิปปินส์ อย่างไรก็ตาม เมื่อพิจารณาถึงการหยุดชะงักจากฤดูฝน ความเร็วในการอนุมัติ RKAB ขีดความสามารถในการผลิตจริงของเหมือง และการดำเนินการด้านโลจิสติกส์ การผลิตจริงคาดว่าจะต่ำกว่าอุปทานตามทฤษฎี ด้านอุปสงค์ ความต้องการแร่นิกเกิลของอินโดนีเซียในปี 2026 อยู่ที่ประมาณ 293 ล้านตันเปียก หลังจากพิจารณาการลดกำลังการผลิตอย่างมากใน MHP และ NPI จากที่คาดการณ์ไว้ก่อนหน้านี้ ซึ่งบ่งชี้ว่าตลาดโดยรวมยังคงอยู่ในสภาวะสมดุลตึงตัว

นั่นหมายความว่าตลาดแร่นิกเกิลอินโดนีเซียในครึ่งแรกของปี 2026 ไม่ได้ขาดแคลนแร่อย่างสมบูรณ์ แต่ทรัพยากรแร่นิกเกิลที่ "ซื้อขายได้ จัดส่งได้ และมีเสถียรภาพ" กลับหายากมากขึ้น เหมืองที่มีการอนุมัติ RKAB ที่มั่นคง มีขั้นตอนการปฏิบัติตามกฎระเบียบครบถ้วน และมีความสามารถในการจัดส่งสูง มีอำนาจต่อรองมากขึ้น ขณะเดียวกัน โรงถลุงที่ไม่มีเหมืองของตนเองและโรงที่พึ่งพาการจัดซื้อจากภายนอก ต้องเผชิญกับความไม่แน่นอนในการจัดหาวัตถุดิบที่เพิ่มขึ้น

2. โควตา RKAB: แรงขับเคลื่อนหลักของความเชื่อมั่นตลาดแร่นิกเกิลอินโดนีเซียในครึ่งปีแรก

ในครึ่งแรกของปี 2026 RKAB ยังคงเป็นตัวแปรเชิงนโยบายที่สำคัญที่สุดในตลาดแร่นิกเกิลอินโดนีเซีย ก่อนหน้านี้ตลาดคาดว่าอินโดนีเซียจะผ่อนคลายโควตาการผลิตแร่นิกเกิลอย่างมากเพื่อบรรเทาความตึงตัวของวัตถุดิบสำหรับโรงถลุงปลายน้ำ อย่างไรก็ตาม เมื่อพิจารณาจากทิศทางนโยบายจริง รัฐบาลอินโดนีเซียมีแนวโน้มที่จะคงการจัดการโควตาอย่างมีวินัยมากกว่าการปล่อยอุปทานเพิ่มเติมจำนวนมาก

SMM เชื่อว่าประเด็นหลักของนโยบาย RKAB ปี 2026 ไม่ใช่ "จะมีปริมาณเพิ่มเติมหรือไม่" แต่เป็น "ปริมาณเพิ่มเติมจะถูกจัดสรรอย่างไร"ภายใต้กรอบการกำกับดูแลใหม่ โควตาสำรองคาดว่าจะได้รับการอนุมัติตามแต่ละกรณีมากขึ้น โดยการอนุมัติมีแนวโน้มขึ้นอยู่กับสถานะการปฏิบัติตามกฎระเบียบ เงื่อนไขปริมาณสำรอง ผลการผลิตในอดีต ความสัมพันธ์ด้านอุปทานปลายน้ำ และความต้องการที่แท้จริง มากกว่าการเพิ่มอัตราส่วนเท่ากันทั่วทั้งอุตสาหกรรม

การเปลี่ยนแปลงนี้ส่งผลกระทบอย่างมีนัยสำคัญต่อตลาด สำหรับเหมืองแร่ โควตาที่ได้รับการอนุมัติมีมูลค่ามากขึ้น โดยเฉพาะในช่วงฤดูฝน การหยุดชะงักด้านโลจิสติกส์ หรือช่วงที่อุปทานในภูมิภาคตึงตัว ผู้ทำเหมืองอาจแสดงความไม่เต็มใจในการขายและแนวโน้มคงราคาเสนออย่างแข็งกร้าวมากขึ้น สำหรับโรงถลุง ความยากลำบากในการจัดหาไม่ได้มาจากปริมาณรวมที่ไม่เพียงพอเท่านั้น แต่ยังมาจากความแตกต่างเชิงโครงสร้างของทรัพยากรที่มีอยู่ด้วย บริษัทครบวงจรที่มีเหมืองของตนเองและข้อตกลงจัดหาระยะยาวมีความสามารถในการต้านทานความเสี่ยงได้ดีกว่า ในขณะที่โรงถลุงอิสระต้องเผชิญความเสี่ยงจากความเร็วในการอนุมัติโควตา ข้อเสนอของผู้ทำเหมือง และความผันผวนของอุปทานในแต่ละภูมิภาคมากกว่า

ดังนั้น จึงไม่ควรประเมินผลกระทบของ RKAB จากปริมาณโควตาเพียงในนาม ประเด็นสำคัญกว่าคือโควตาที่ได้รับการอนุมัติสามารถเปลี่ยนผ่านสู่การผลิตจริงและการหมุนเวียนในตลาดได้อย่างราบรื่นหรือไม่ ภาวะตลาดในช่วงครึ่งปีแรกแสดงให้เห็นว่าแม้จะมีโควตาในทางทฤษฎี แต่การปล่อยอุปทานทางกายภาพยังล่าช้า เนื่องจากการตรวจสอบระบบ ตารางการผลิตของเหมือง การหยุดชะงักจากฤดูฝน และข้อจำกัดด้านโลจิสติกส์

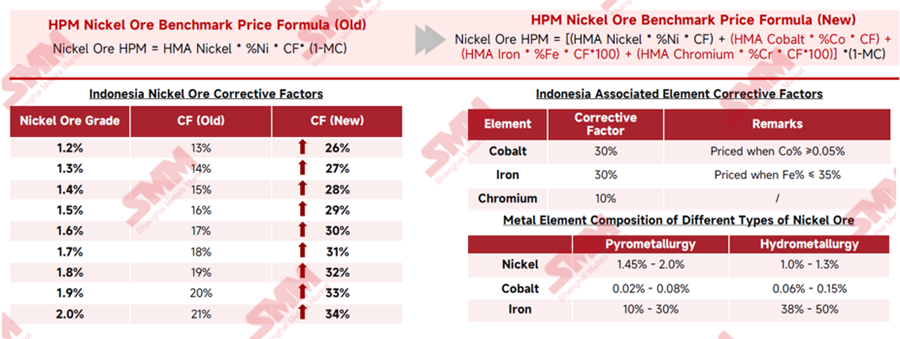

3. การปรับ HPM: แร่นิกเกิลอินโดนีเซียเข้าสู่ขั้นตอนการประเมินมูลค่าทรัพยากรใหม่

ในช่วงครึ่งแรกของปี 2026 การปรับสูตร HPM คือหนึ่งในเหตุการณ์ด้านราคาที่สำคัญที่สุดในตลาดแร่นิกเกิลของอินโดนีเซีย

ก่อนหน้านี้ HPM ของแร่นิกเกิลอินโดนีเซียคำนวณจากราคานิกเกิล ปริมาณนิกเกิล ค่าปรับแก้ และความชื้นเป็นหลัก ภายใต้สูตรใหม่ มูลค่าของแร่ธาตุที่เกี่ยวข้อง เช่น โคบอลต์ เหล็ก และโครเมียม ถูกนำมารวมเพิ่มเติม ขณะที่ค่าปรับแก้ของนิกเกิลสำหรับเกรดแร่ต่างๆ ก็เพิ่มขึ้นอย่างมาก จากการวิเคราะห์ของ SMM ค่าปรับแก้สำหรับแร่นิกเกิล 1.6% เพิ่มจาก 17% เป็น 30% และสำหรับแร่นิกเกิล 1.8% เพิ่มจาก 19% เป็น 32% นั่นหมายความว่าแม้ยังไม่ได้พิจารณาธาตุที่เกี่ยวข้อง ราคามาตรฐานเองก็ได้ปรับตัวสูงขึ้นอย่างเห็นได้ชัดแล้ว

สูตรใหม่ของ HPM มีจุดมุ่งหมายเพื่อให้ราคาอ้างอิงทางการของอินโดนีเซียใกล้เคียงกับราคาตลาดจริงมากขึ้น โดยการรวมมูลค่าของธาตุที่เกี่ยวข้อง ผลกระทบแตกต่างกันตามประเภทแร่: ลิโมไนต์อาจได้รับการหนุนราคามากขึ้นเนื่องจากการรวมโคบอลต์ ซึ่งเพิ่มต้นทุนให้ผู้ผลิต HPAL และ MHP ในขณะที่ส่วนเพิ่มของซาโพรไลต์อาจถูกบีบอัด เพราะราคาซื้อขายก่อนหน้านี้ได้รวมส่วนเพิ่มระดับสูงไว้แล้ว โดยรวม การกำหนดราคาแร่นิกเกิลกำลังเปลี่ยนไปสู่การประเมินมูลค่าตามองค์ประกอบทางเคมีมากขึ้น แทนที่ราคาแร่ทั้งหมดจะปรับขึ้นอย่างสม่ำเสมอ

4. ตลาดซาโพรไลต์: ส่วนเพิ่มระยะสั้นอาจถูกบีบอัด แต่การลดลงของเกรดแร่ในระยะยาวจะยังคงยกระดับฐานต้นทุนต่อไป

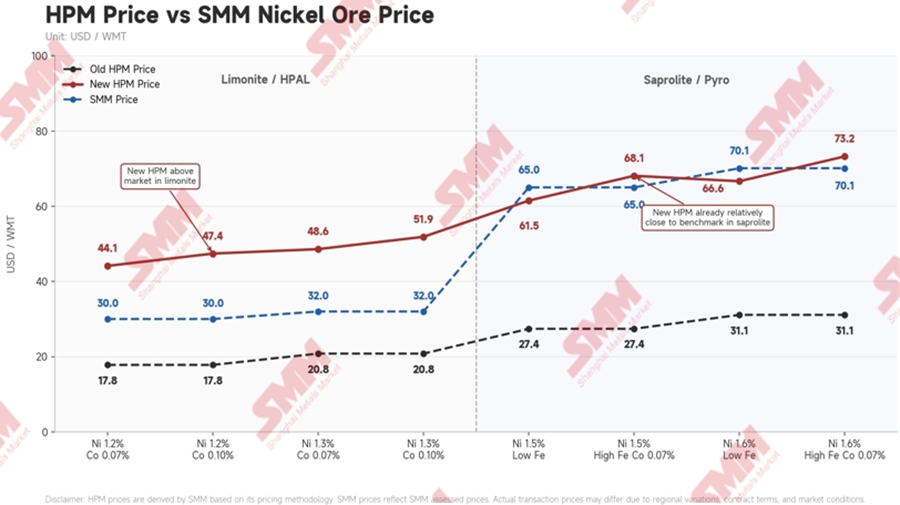

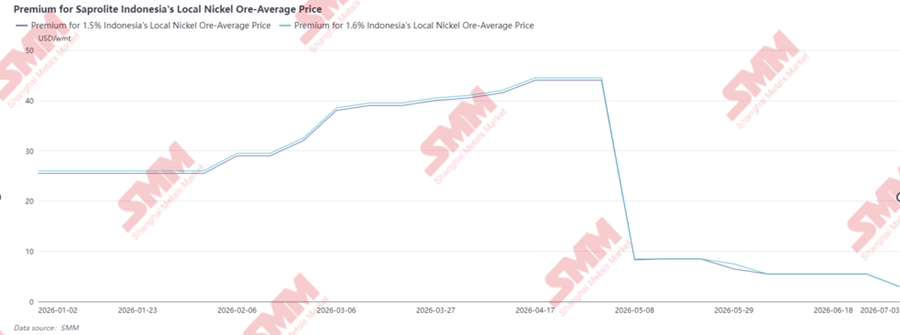

ในครึ่งแรกของปี 2026 ตลาดแร่ซาโพรไลต์ยังคงได้รับการหนุนจากอุปสงค์การถลุง RKEF อุปทานที่ซื้อขายได้ตึงตัว และการลดลงของเกรดแร่ในระยะยาว ส่วนเพิ่มซาโพรไลต์ของอินโดนีเซียปรับขึ้นอย่างต่อเนื่องจากมกราคมถึงเมษายน ก่อนจะลดลงอย่างรวดเร็วในเดือนพฤษภาคม ส่วนเพิ่มสำหรับซาโพรไลต์ในประเทศเกรด 1.5% และ 1.6% ทรงตัวที่ประมาณ $25–26/เว็ทเมตริกตัน จากนั้นพุ่งขึ้นอย่างรวดเร็วสู่ประมาณ $40–45/เว็ทเมตริกตันภายในต้นเดือนเมษายน การเพิ่มขึ้นนี้สะท้อนอุปทานแร่ที่ซื้อขายได้ตึงตัว ท่ามกลางการอนุมัติ RKAB ที่ล่าช้า อุปสรรคจากฤดูฝน และอำนาจต่อรองที่สูงขึ้นของผู้ขุด ในขณะที่ราคาอ้างอิง HPM เดิมยังคงต่ำกว่าระดับธุรกรรมจริง อย่างไรก็ตาม หลังการบังคับใช้สูตรใหม่ของ HPM ส่วนเพิ่มก็ถูกรีเซ็ตลดลงอย่างรวดเร็ว ลงไปต่ำกว่า $10/เว็ทเมตริกตันในเดือนพฤษภาคม และยังคงอ่อนตัวต่อเนื่องไปจนถึงมิถุนายน–กรกฎาคม

ก่อนหน้านี้ การซื้อขายซาโพรไลต์พึ่งพารูปแบบการตั้งราคา “HPM เดิมบวกส่วนเพิ่ม” มากกว่า เนื่องจาก HPM เดิมต่ำกว่าระดับธุรกรรมจริงในตลาดอย่างชัดเจน ส่วนเพิ่มจึงกลายเป็นองค์ประกอบสำคัญที่สะท้อนความตึงตัวของอุปสงค์-อุปทานและความขาดแคลนของทรัพยากร หลังจากการปรับขึ้นของ HPM ใหม่ ราคาอ้างอิงเองก็สูงขึ้น ซึ่งในทางทฤษฎีบีบอัดพื้นที่ส่วนเพิ่มในตลาด ดังนั้น แนวโน้มราคาซาโพรไลต์ในช่วงครึ่งปีหลังอาจไม่ได้ปรากฏเป็นการเพิ่มขึ้นทางเดียวอย่างรวดเร็ว แต่ตลาดอาจแสดงกระบวนการ “ยกระดับราคาอ้างอิง กระจายส่วนเพิ่มใหม่ และปรับราคาธุรกรรมสุดท้ายอย่างจำกัด” หากราคา NPI ยังคงอ่อนแอ ผู้ถลุงจะยอมรับการส่งผ่านต้นทุนจากฝั่งเหมืองได้เต็มที่ยากขึ้น และขาขึ้นของส่วนเพิ่มสำหรับผู้ขุดอาจถูกจำกัด หากราคา NPI ฟื้นตัวเป็นระยะและอุปสงค์การเติมสต็อกของผู้ถลุงดีขึ้น ราคาซาโพรไลต์ก็จะยังคงมีแรงหนุน

ทรัพยากรซาโพรไลต์เกรดสูงของอินโดนีเซียกำลังเผชิญการลดลงเชิงโครงสร้างSMM ประมาณการว่าเกรดเฉลี่ยของซาโปรไลต์อาจลดลงจากประมาณ 1.66% Ni ในปี 2024 เหลือประมาณ 1.4% Ni ภายในปี 2030 เกรดแร่ที่ต่ำลงจะทำให้โรงถลุงต้องใช้แร่มากขึ้นเพื่อผลิต NPI ในปริมาณเท่าเดิม อีกทั้งยังเพิ่มการใช้พลังงาน ปริมาณตะกรัน และต้นทุนการผลิตโดยรวม

ในระยะสั้น การเพิ่มขึ้นของราคาซาโปรไลต์อาจยังคงถูกจำกัดโดยมาร์จิ้น NPI ที่อ่อนแอ และความสามารถที่จำกัดของโรงถลุงในการรับภาระต้นทุนวัตถุดิบที่สูงขึ้น อย่างไรก็ตาม ในระยะยาว การลดลงของเกรดแร่อย่างต่อเนื่องคาดว่าจะยกระดับฐานต้นทุนโครงสร้างของทั้งสินแร่ซาโปรไลต์และการผลิต NPI

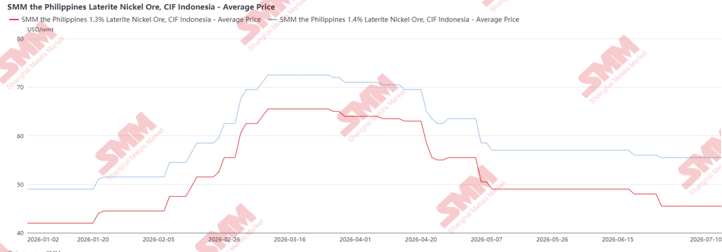

5. ตลาดแร่ฟิลิปปินส์: ภาวะตึงตัวในฤดูฝนผลักดันราคาสูงสุดในไตรมาส 1 อุปทานฤดูแล้งกดดันราคาไตรมาส 2

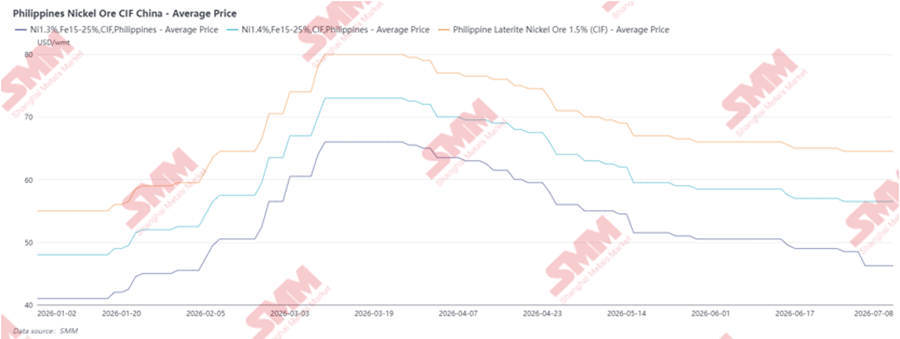

ราคา CIF จีนของแร่นิกเกิลฟิลิปปินส์ปรับตัวสูงขึ้นอย่างมากในช่วงครึ่งแรกของปี 2026 โดยมีสาเหตุหลักจากอุปทานที่ตึงตัวตามฤดูกาลในช่วงฤดูฝนของไตรมาส 1 ในช่วงเวลานี้ กิจกรรมการทำเหมืองและการขนส่งในพื้นที่ผลิตหลัก เช่น ซูริเกา ดินากัต และโฮมอนฮอน ถูกขัดขวาง ทำให้ซัมบาเลสเป็นหนึ่งในไม่กี่ภูมิภาคที่มีปริมาณส่งออกค่อนข้างมาก ดังนั้น สภาพคล่องในตลาดจึงตึงตัวขึ้น และผู้ซื้อต้องแข่งขันกันเพื่อให้ได้มาซึ่งสินค้าที่มีจำนวนจำกัด ผลักดันให้ราคา CIF ของแร่เกรด 1.3%, 1.4% และ 1.5% ปรับสูงขึ้นอย่างรวดเร็ว จากกราฟ ราคาพุ่งถึงจุดสูงสุดประมาณกลางเดือนมีนาคม โดย CIF 1.5% เข้าใกล้ราว 80 ดอลลาร์สหรัฐต่อเมตริกตันเปียก ขณะที่ 1.4% และ 1.3% ก็ปรับขึ้นสู่ระดับสูงเช่นกัน

อย่างไรก็ตาม ราคาเริ่มลดลงตั้งแต่ปลายเดือนมีนาคมถึงไตรมาส 2 เมื่อฤดูแล้งของฟิลิปปินส์เริ่มขึ้นและอุปทานค่อย ๆ ฟื้นตัว เมื่อเหมืองกลับมาดำเนินการผลิตมากขึ้นและการส่งมอบเรือเพิ่มขึ้น ความพร้อมของสินค้าปรับตัวดีขึ้นอย่างมีนัยสำคัญ ในขณะเดียวกัน โรงถลุงปลายน้ำเริ่มต่อต้านราคาแร่ที่สูงเนื่องจากมาร์จิ้น NPI ที่อ่อนแอลง และเริ่มกดดันให้ผู้ผลิตแร่ลดราคาเสนอขาย การปล่อยอุปทานเพิ่มเติมของฟิลิปปินส์ ประกอบกับการจัดซื้ออย่างระมัดระวังจากผู้ซื้อ ผลักดันให้ราคา CIF ลดลงตลอดไตรมาส 2 ดังนั้น แนวโน้มราคาในช่วงครึ่งปีแรกสะท้อนถึงวัฏจักรฤดูกาลเป็นหลัก: ราคาไตรมาส 1 ได้รับแรงหนุนจากข้อจำกัดอุปทานในฤดูฝน ขณะที่ราคาไตรมาส 2 ปรับลดลงเมื่ออุปทานฤดูแล้งฟื้นตัวและโรงถลุงมีอำนาจต่อรองมากขึ้น

ในมุมมองการนำเข้าของอินโดนีเซีย ราคา CIF ของแร่นิกเกิลฟิลิปปินส์ไปยังอินโดนีเซียปรับตัวสูงขึ้นอย่างรวดเร็วในไตรมาส 1 ปี 2026 เนื่องจากอุปทานตึงตัวจากฤดูฝน แตะจุดสูงสุดประมาณกลางเดือนมีนาคม ก่อนที่จะลดลงอย่างมากตั้งแต่ปลายเดือนมีนาคมถึงไตรมาส 2 เมื่ออุปทานฤดูแล้งฟื้นตัวการปรับราคาครั้งนี้ทำให้แร่ฟิลิปปินส์ดึงดูดใจโรงถลุงของอินโดนีเซียมากขึ้น ขณะเดียวกัน ราคาแร่นิกเกิลในประเทศของอินโดนีเซียยังคงเพิ่มขึ้นภายใต้ข้อจำกัดของ RKAB ปริมาณแร่ที่ซื้อขายได้ที่ตึงตัว และสภาพแวดล้อมราคา HPM ใหม่ ส่งผลให้แร่ในประเทศมีราคาแพงกว่าแร่นำเข้าจากฟิลิปปินส์ในบางช่วง ดังนั้น โรงถลุงในอินโดนีเซียจึงเพิ่มการนำเข้าแร่ฟิลิปปินส์ตั้งแต่ไตรมาส 2 เป็นต้นมา ไม่เพียงเพื่อชดเชยการขาดแคลนแร่สำหรับการถลุงด้วยความร้อนในประเทศ แต่ยังเพื่อลดต้นทุนการจัดหาและสร้างเสถียรภาพด้านปริมาณแร่ที่พร้อมขนส่ง

จากมุมมองของ SMM อินโดนีเซียกำลังดูดซับอุปทานแร่ฟิลิปปินส์ส่วนเพิ่มในสัดส่วนที่สูงขึ้น โดยปริมาณนำเข้าในช่วงครึ่งปีแรกเพิ่มขึ้นอย่างมีนัยสำคัญ เพื่อตอบสนองทั้งความต้องการด้านการผสมแร่และการขาดแคลนแร่ในประเทศจากข้อจำกัด RKAB แร่ฟิลิปปินส์มีประโยชน์เป็นพิเศษสำหรับโรงหลอม RKEF เนื่องจากสามารถเสริมอุปทานซาโปรไลต์ที่ตึงตัวของอินโดนีเซีย พร้อมช่วยปรับองค์ประกอบทางเคมีของวัตถุดิบในเตาเผา อย่างไรก็ตาม นี่ไม่ได้หมายความว่าอินโดนีเซียสามารถเปลี่ยนทิศทางการไหลของแร่ฟิลิปปินส์ให้หันออกจากจีนได้ทั้งหมด ฟิลิปปินส์จะยังคงให้บริการสองตลาดหลัก คือ จีน ซึ่งรับแร่แลเทอไรต์จากฟิลิปปินส์ปริมาณมากสำหรับห่วงโซ่ NPI และอินโดนีเซีย ซึ่งนำเข้าแร่ฟิลิปปินส์แบบเฉพาะเจาะจง เพื่อเสริมและผสมแร่ซาโปรไลต์เป็นหลัก ดังนั้น แร่ฟิลิปปินส์ช่วยบรรเทาแรงกดดันด้านอุปทานระยะสั้นของอินโดนีเซียได้ แต่ไม่สามารถแก้ปัญหาความท้าทายเชิงโครงสร้างของอินโดนีเซียได้ทั้งหมด ซึ่งรวมถึงการลดลงของเกรดซาโปรไลต์ในระยะยาว การใช้แร่ที่เพิ่มขึ้นของ RKEF และการจัดสรรทรัพยากรในประเทศที่เข้มงวดมากขึ้น

6. ตลาดแร่ลิโมไนต์: การประเมินราคา HPM ใหม่และการขยายตัวของ MHP เสริมแรงหนุนราคา

ราคาแร่สำหรับกระบวนการไฮโดรเมทัลเลอร์จิคัลของอินโดนีเซียเพิ่มขึ้นในช่วงครึ่งแรกของปี 2026 โดยได้รับการหนุนส่วนหนึ่งจากความตึงตัวของ RKAB และปริมาณแร่ที่ซื้อขายได้อย่างจำกัด อย่างไรก็ตาม การปรับเพิ่มไม่รุนแรงเท่าแร่สำหรับกระบวนการไพโรเมทัลเลอร์จิคัล เนื่องจากอุปสงค์แร่ไฮโดรเมทัลเลอร์จิคัลได้รับผลกระทบโดยตรงมากกว่าจากสภาวะการดำเนินงานของ HPAL และ MHP ราคาปรับตัวขึ้นอย่างแข็งแกร่งตั้งแต่ปลายเดือนมีนาคมถึงเมษายน โดยแร่เกรด 1.2% ขึ้นไปแตะราว 33 ดอลลาร์สหรัฐฯ ต่อเวตเมตริกตัน และแร่เกรด 1.3% แตะราว 35 ดอลลาร์สหรัฐฯ ต่อเวตเมตริกตัน ก่อนจะอ่อนตัวลงในไตรมาส 2 การปรับฐานครั้งนี้มีสาเหตุหลักจากอุปสงค์ฝั่ง MHP ที่อ่อนแอลง เนื่องจากผู้ผลิตบางรายปรับลดการผลิตลงอย่างมีนัยสำคัญจากข้อจำกัดด้านโรงเก็บกากแร่และปัญหาการขาดแคลนอุปทานกำมะถันประเด็นเหล่านี้กดดันอัตราการดำเนินงานของ HPAL และลดความต้องการจัดซื้อแร่สำหรับกระบวนการไฮโดรเมทัลลูร์จีในระยะใกล้ ส่งผลให้ แม้ว่าความตึงตัวของ RKAB จะยังคงให้แรงหนุนอยู่บ้าง แต่อุปสงค์ปลายทางที่อ่อนแอลงได้จำกัดการปรับตัวขึ้นเพิ่มเติม และทำให้ราคาอ่อนตัวลงเล็กน้อยในช่วงไตรมาสที่ 2

เมื่อเทียบกับแร่สำหรับกระบวนการไพโรเมทัลลูร์จี แร่สำหรับกระบวนการไฮโดรเมทัลลูร์จีได้รับผลกระทบโดยตรงจากสูตร HPM ใหม่มากกว่า เนื่องจากมีปริมาณโคบอลต์ค่อนข้างสูงกว่า หลังจากที่โคบอลต์ถูกนับรวมในกลไกการกำหนดราคา การประเมินมูลค่าทางทฤษฎีของแร่สำหรับกระบวนการไฮโดรเมทัลลูร์จีก็เพิ่มขึ้นอย่างมีนัยสำคัญ ในขณะเดียวกัน กำลังการผลิต HPAL และ MHP ของอินโดนีเซียยังคงอยู่ในวัฏจักรการขยายตัว หมายความว่าอุปสงค์แร่สำหรับกระบวนการไฮโดรเมทัลลูร์จียังคงมีพื้นฐานการเติบโตที่แข็งแกร่งในระยะกลางถึงยาว เนื่องจากโครงการต่างๆ จะทยอยเริ่มเดินเครื่องและเพิ่มกำลังการผลิต

อย่างไรก็ตาม ครึ่งแรกของปี 2026 ยังแสดงให้เห็นว่าห่วงโซ่มูลค่า HPAL ยังคงเผชิญกับความเสี่ยงด้านต้นทุน ราคากำมะถันที่สูงขึ้นและอุปทานกำมะถันที่หยุดชะงักส่งผลกระทบต่ออัตรากำไรของ MHP อย่างเห็นได้ชัด หาก HPM ใหม่ผลักดันให้ราคาแร่สำหรับกระบวนการไฮโดรเมทัลลูร์จีสูงขึ้น ในขณะที่ต้นทุนกำมะถันยังคงอยู่ในระดับสูง ผู้ผลิต MHP จะเผชิญกับแรงกดดันที่เพิ่มขึ้นจากทั้งต้นทุนวัตถุดิบและวัสดุเสริม ด้วยเหตุนี้ ผู้ผลิต HPAL จึงไม่เต็มใจที่จะยอมรับราคาอ้างอิง HPM ใหม่เป็นราคาซื้อขายจริง และยังคงผลักดันให้มีการกำหนดราคาที่ต่ำกว่าเกณฑ์อ้างอิง โดยเฉพาะอย่างยิ่งเมื่อการปรับลดกำลังการผลิต MHP ทำให้อุปสงค์แร่ระยะสั้นอ่อนแอลง

ในปัจจุบัน ผู้ทำเหมืองส่วนใหญ่กำลังแบกรับภาระค่าภาคหลวงเพิ่มเติมที่เกิดจากราคาอ้างอิงที่สูงขึ้น เนื่องจากโรงถลุงยังคงไม่เต็มใจที่จะยอมรับการกำหนดราคาโดยอิงกับ HPM อย่างเต็มที่ ต้นทุนเพิ่มเติมนี้ประเมินไว้ที่ประมาณ 3–4 ดอลลาร์สหรัฐต่อตัน ซึ่งผู้ทำเหมืองส่วนใหญ่ไม่สามารถผลักภาระไปยังผู้ซื้อปลายทางได้ อย่างไรก็ตาม ช่องว่างการปรับตัวลงเพิ่มเติมยังคงมีจำกัด เนื่องจากคาดว่าจะมีโครงการต่างๆ เริ่มดำเนินการมากขึ้นในช่วงครึ่งหลังของปี ดังนั้น SMM คาดว่าราคาแร่สำหรับกระบวนการไฮโดรเมทัลลูร์จีจะยังคงได้รับแรงหนุนโดยทั่วไปในช่วงครึ่งหลังของปี แต่อัตราการเพิ่มขึ้นจะขึ้นอยู่กับว่าการเพิ่มกำลังการผลิตของโครงการ MHP จะนำมาซึ่งอุปสงค์จัดซื้อที่เพิ่มขึ้นอย่างต่อเนื่องหรือไม่ และราคากำมะถัน รวมถึงอัตรากำไรของ MHP จะเอื้ออำนวยให้สามารถผลักภาระต้นทุนวัตถุดิบที่สูงขึ้นไปยังปลายทางได้หรือไม่

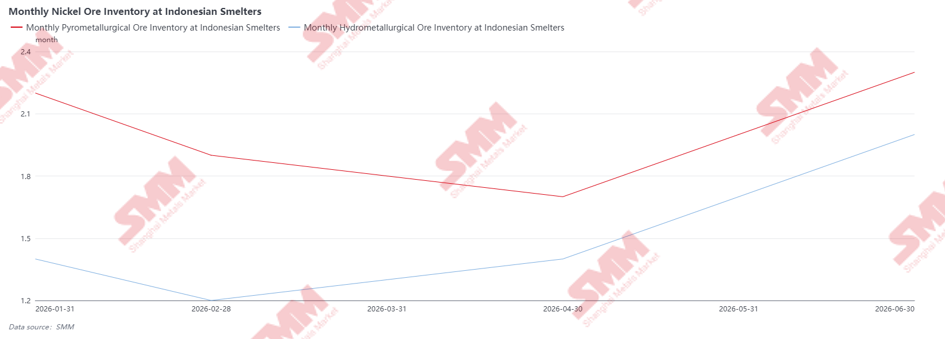

7. สินค้าคงคลังแร่นิกเกิลของโรงถลุงในอินโดนีเซีย: ข้อจำกัดในการจัดซื้อช่วงต้นครึ่งปีแรกผ่อนคลายลงเมื่อเข้าใกล้เดือนมิถุนายน

สินค้าคงคลังแร่นิกเกิลของโรงถลุงในอินโดนีเซียปรับตัวลดลงในช่วงต้นครึ่งแรกของปี 2026 สาเหตุหลักมาจากโรงถลุงไม่สามารถซื้อและรับมอบแร่ในปริมาณมากได้อย่างราบรื่น ท่ามกลางอุปสรรคจากฤดูฝน ความไม่แน่นอนของ RKAB อุปทานแร่ที่ซื้อขายได้ตึงตัวขึ้น และเงื่อนไขการกำหนดราคาที่เปลี่ยนแปลงไปสิ่งนี้เห็นได้ชัดเจนโดยเฉพาะกับสินแร่ไพโรเมทัลเลอร์จี ซึ่งความคุ้มครองของสต็อกลดลงตลอดเดือนเมษายน ขณะที่โรงถลุง RKEF ยังคงใช้สต็อกที่มีอยู่อย่างต่อเนื่อง และอุปทานซาโพรไลต์ในประเทศยังคงถูกจำกัด

ตั้งแต่เดือนพฤษภาคมถึงมิถุนายน สต็อกฟื้นตัวอย่างเห็นได้ชัด เนื่องจากสภาพอากาศที่ดีขึ้น การนำเข้าสินแร่จากฟิลิปปินส์ที่เพิ่มขึ้น และการที่โรงถลุงสร้างสต็อกวัตถุดิบสำรองไว้ก่อนเผชิญความไม่แน่นอนของนโยบายและโควตาในช่วงครึ่งปีหลัง การฟื้นตัวของสต็อกสำหรับกระบวนการไพโรเมทัลเลอร์จีจนเกิน 2 เดือน ชี้ว่าโรงถลุง RKEF บางแห่งมีความกระตือรือร้นมากขึ้นในการจัดหาสินแร่เมื่ออุปทานดีขึ้น โดยเฉพาะอย่างยิ่งเมื่อพิจารณาจากความกังวลเกี่ยวกับอัตราการอนุมัติ RKAB เพิ่มเติม และการลดลงของเกรดซาโพรไลต์ในระยะยาว สำหรับโรงถลุงไฮโดรเมทัลเลอร์จี การจัดหาสินแร่นิกเกิลยังคงดำเนินไปอย่างต่อเนื่องแต่ไม่เชิงรุกนัก อย่างไรก็ตาม การลดการผลิตลงอย่างมีนัยสำคัญในช่วงครึ่งปีแรก สาเหตุหลักจากต้นทุนกำมะถันที่สูงและกำไรของ MHP ที่อ่อนแอ ทำให้การใช้สินแร่ลดลงและผลักให้สต็อกเพิ่มขึ้นมาอยู่ที่ประมาณ 2.0 เดือน ณ สิ้นเดือนมิถุนายน

8. ผลกระทบปลายน้ำ: ต้นทุนฝั่งเหมืองส่งผ่านไปยังผลิตภัณฑ์ขั้นกลาง

ในช่วงครึ่งแรกของปี 2026 ผลกระทบจากการประเมินมูลค่านโยบายสินแร่นิกเกิลของอินโดนีเซียค่อยๆ ส่งผ่านไปยังห่วงโซ่มูลค่าปลายน้ำ

สำหรับผู้ผลิต NPI แรงกดดันส่วนใหญ่มาจากสองด้าน ได้แก่ ต้นทุนซาโพรไลต์ที่สูงขึ้น และการใช้สินแร่ต่อหน่วยที่เพิ่มขึ้นจากเกรดแร่ป้อนเข้าเตาที่ลดลง เมื่ออุปทานสินแร่นิกเกิลเกรดสูง 1.6% ขึ้นไป ลดลง โรงถลุง RKEF จำเป็นต้องใช้สินแร่เกรดต่ำหรือสินแร่ผสมมากขึ้นเพื่อรักษาระดับการผลิต ปริมาณการใช้สินแร่ต่อหน่วยโลหะนิกเกิลจึงสูงขึ้นตามไปด้วย ทำให้โครงสร้างต้นทุนระยะยาวเพิ่มขึ้น สำหรับผู้ผลิต HPAL ราคากำมะถันยังคงเป็นตัวแปรต้นทุนที่สำคัญ แม้ว่าสูตร HPM ใหม่จะเพิ่มมูลค่าทางทฤษฎีของลิโมไนต์ แต่โรงถลุงยังไม่ยอมรับราคาลิโมไนต์ที่สูงขึ้นอย่างเต็มที่ ท่ามกลางกำไรของ MHP ที่อ่อนแอและต้นทุนกำมะถันที่สูง ดังนั้น การส่งผ่านไปยังการซื้อขายจริงจึงยังจำกัด ทำให้ผลกระทบโดยตรงต่อต้นทุนวัตถุดิบของ HPAL ยังคงค่อนข้างปานกลาง

แนวโน้มช่วงครึ่งหลังของปี

ในช่วงครึ่งหลังของปี 2026 ตลาดสินแร่นิกเกิลของอินโดนีเซียคาดว่าจะยังคงอยู่ในสภาวะตึงตัวแต่สามารถบริหารจัดการได้ ความไม่แน่นอนสำคัญอยู่ที่การอนุมัติ RKAB เพิ่มเติม ซึ่งจะเป็นตัวกำหนดปริมาณอุปทานเพิ่มเติมที่จะเข้าสู่ตลาดและการกระจายตัวของอุปทานนั้นแม้จะมีการปล่อยโควตา อุปทานก็ไม่น่าจะกลับไปสู่สภาวะที่ผ่อนคลายเหมือนเดิม และทรัพยากรที่ซื้อขายได้อาจยังคงถูกจำกัด โดยเฉพาะสำหรับโรงถลุงอิสระ

สินแร่ฟิลิปปินส์จะยังคงทำหน้าที่เป็นอุปทานเสริมที่สำคัญ โดยเฉพาะเมื่อราคาในประเทศอินโดนีเซียสูง หรือเมื่อโรงถลุงต้องการวัสดุผสม อย่างไรก็ตาม บทบาทของมันจะยังคงเป็นแค่ส่วนเสริมมากกว่าการทดแทน เนื่องจากการนำเข้าถูกจำกัดด้วยคุณภาพแร่ กำลังการส่งออก และอุปสงค์ที่แข่งขันจากจีน

ในแง่ของราคา ราคาแร่สำหรับการถลุงแบบไพโรเมทัลลูร์จีอาจเผชิญแรงกดดันการปรับฐานระยะสั้นในช่วงต้นครึ่งหลังของปี 2026 สาเหตุหลักมาจากการปรับฐานของราคา ระดับสินค้าคงคลังแร่ที่โรงถลุงค่อนข้างสูง อัตรากำไรของ NPI ที่อ่อนแอ และอาจมีการบีบอัดพรีเมียมหลังการปรับ HPM อย่างไรก็ตาม ในช่วงปลายปี ราคาอาจฟื้นตัวเป็นขาขึ้นอีกครั้ง เนื่องจากบริษัทต่างๆ ค่อยๆ ใช้โควตา RKAB ที่ได้รับการอนุมัติจนหมด และฤดูฝนใกล้เข้ามา โดยเฉพาะในซูลาเวซี ซึ่งอาจทำให้กิจกรรมเหมืองแร่และโลจิสติกส์หยุดชะงักอีกครั้ง ดังนั้น ราคาแร่ไพโรเมทัลลูร์จีอาจแสดงรูปแบบการปรับฐานระยะสั้น ตามด้วยแรงหนุนใหม่อีกครั้งในช่วงปลายครึ่งหลังของปี

สำหรับแร่ไฮโดรเมทัลลูร์จี การคาดการณ์ว่าราคาจะพุ่งสูงขึ้นในระยะสั้นนั้นมีจำกัด เนื่องจากผู้ผลิต HPAL และ MHP ยังคงระมัดระวังภายใต้แรงกดดันด้านอัตรากำไรและต้นทุนวัตถุดิบเสริมที่สูง อย่างไรก็ตาม หากโครงการ HPAL/MHP ใหม่เริ่มดำเนินการและเพิ่มกำลังการผลิตได้อย่างราบรื่นในช่วงครึ่งหลังของปี อุปสงค์แร่ไฮโดรเมทัลลูร์จีก็อาจค่อยๆ ปรับตัวดีขึ้น สร้างศักยภาพขาขึ้นสำหรับราคา

การเข้มงวดกฎระเบียบเพิ่มเติมยังคงเป็นความเสี่ยงสำคัญสำหรับครึ่งหลังของปี 2026 และปี 2027 ตลาดจะจับตามองขั้นตอนและกลไกเมื่อผลิตภัณฑ์ที่เกี่ยวข้องกับ NPI หรือเฟอร์โรนิกเกิลถูกรวมเข้าในกรอบการส่งออก DSI อย่างเป็นทางการ เนื่องจากอาจทำให้กระบวนการส่งออกรวมศูนย์ และเพิ่มการกำกับดูแลสัญญา ราคา ข้อมูลการขนส่ง และรายได้จากการส่งออก แม้จะช่วยให้ภาครัฐควบคุมมูลค่าทรัพยากรได้เข้มงวดขึ้น แต่ก็อาจเพิ่มอุปสรรคในการบริหารและลดความยืดหยุ่นในการส่งออกของผู้ผลิต นอกจากนี้ การปรับ HPM เพิ่มเติมยังคงเป็นไปได้ โดยเฉพาะสำหรับลิโมไนต์ เนื่องจากสูตรปัจจุบันรวมถึงโคบอลต์ เหล็ก และโครเมียม ทำให้ลิโมไนต์ได้รับผลกระทบโดยตรงมากกว่า เพราะมีปริมาณโคบอลต์สูงกว่า หากราคา HPM ของลิโมไนต์ที่คำนวณได้สูงเกินกว่าที่ยอมรับได้ภายใต้สภาวะอัตรากำไรต่ำหรือต้นทุนซัลเฟอร์สูง ผู้ผลิต HPAL/MHP อาจตั้งคำถามหรือคาดหวังการปรับกลไกการดำเนินการดังนั้น ระเบียบข้อบังคับในอนาคตจะยังคงเป็นปัจจัยสำคัญที่กำหนดราคาลิโมไนต์, การส่งออก NPI, และการถ่ายทอดต้นทุนในภาคปลายน้ำ