ข่าวประชาสัมพันธ์ วันที่ 9 กรกฎาคม 2026

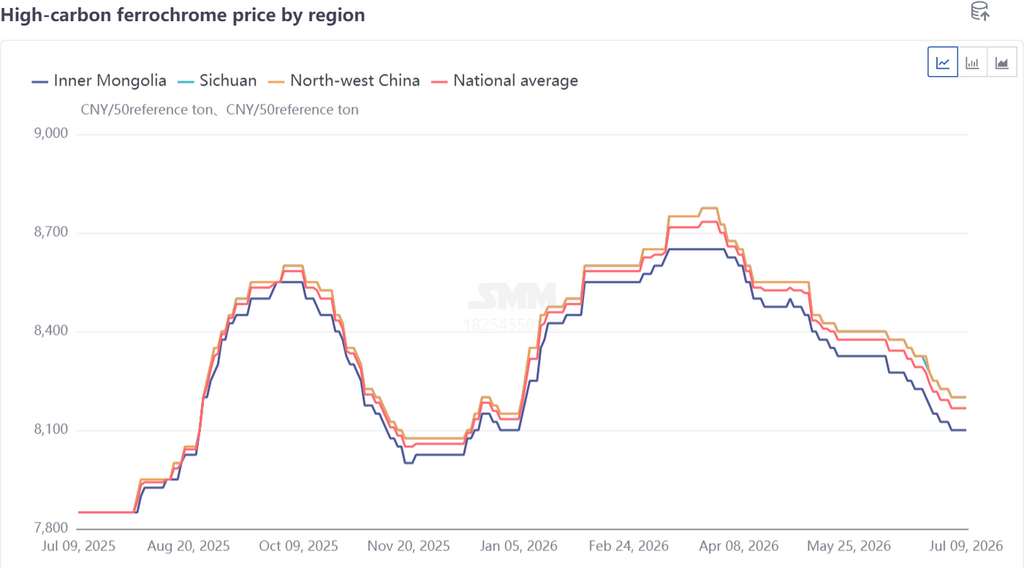

ราคาเฟอร์โรโครมคาร์บอนสูงของจีนมีความผันผวนตามช่วงอย่างชัดเจนในช่วงครึ่งแรกของปี 2026 หลังจากพุ่งขึ้นสู่ระดับสูงสุดที่ 8,650 หยวนต่อ 50 เบสตันในไตรมาสแรก ราคาก็ค่อยๆ ปรับตัวลดลงมาที่ 8,100 หยวนต่อ 50 เบสตันในไตรมาสที่สอง โดยมีปัจจัยหลักจากอุปสงค์-อุปทานที่ไม่สมดุล

ทบทวนราคา: ช่วงต้นปรับขึ้นแล้วจึงปรับลงต่อเนื่อง

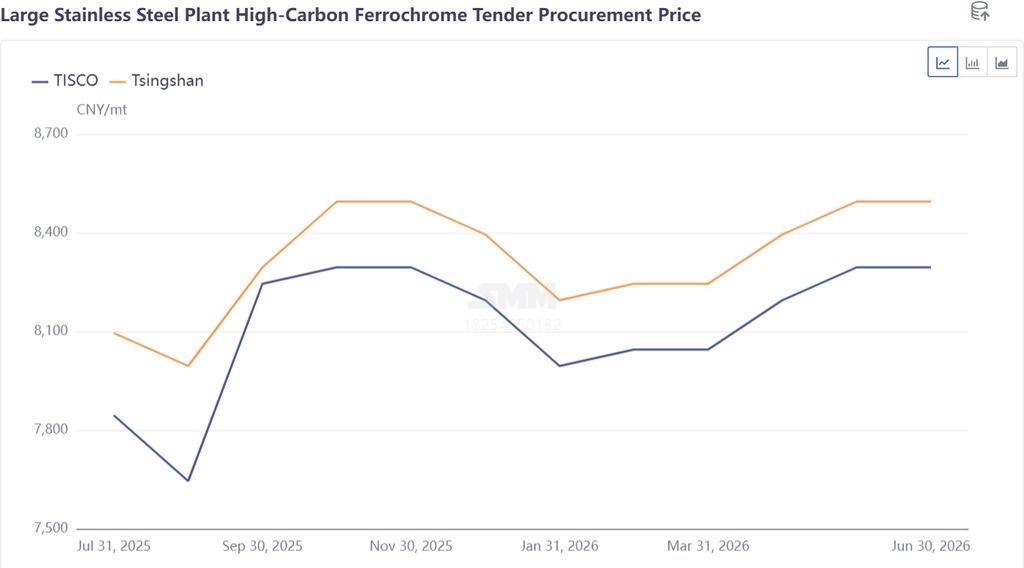

การพุ่งขึ้นของราคาเฟอร์โรโครมในไตรมาสแรกอย่างรวดเร็วได้รับแรงหนุนหลักจากอุปสงค์ในอุตสาหกรรมสเตนเลสขั้นปลาย เมื่อต้นปี มีข่าวการจำกัดโควตาสินแร่นิกเกิลของอินโดนีเซียที่เข้มงวดขึ้น ซึ่งผลักดันราคาสัญญาซื้อขายล่วงหน้าและราคาส่งมอบทันทีของสเตนเลสปรับตัวขึ้นพร้อมกัน โรงงานสเตนเลสคงแผนการผลิตในระดับสูง และเกิดอุปสงค์จัดซื้อเฟอร์โรโครมที่แข็งแกร่งท่ามกลางการสะสมสต็อกก่อนเทศกาลตรุษจีนและความคาดหวังเชิงบวกต่อช่วงการใช้สูงสุดถัดไป ซึ่งหนุนราคาเฟอร์โรโครม ราคาประมูลของโรงงานเหล็กรายใหญ่ปรับขึ้นไปที่ 8,495 หยวนต่อ 50 เบสตัน

ด้านต้นทุน บรรยากาศตลาดเชิงบวกและค่าระวางเรือที่เพิ่มขึ้นหลังเกิดความขัดแย้งในตะวันออกกลางทำให้ราคาสินแร่โครเมียมในต่างประเทศปรับตัวสูงขึ้นต่อเนื่อง แตะ 318 ดอลลาร์สหรัฐต่อตัน ณ สิ้นเดือนมีนาคม ราคาสินแร่โครเมียมในประเทศปรับขึ้นเป็น 60.5 หยวนต่อหน่วยโลหะ ซึ่งผลักดันต้นทุนการผลิตเฟอร์โรโครมและเป็นแนวรับราคาขั้นต่ำที่แข็งแกร่ง

ในไตรมาสที่สอง ราคาเฟอร์โรโครมปรับลดลงจากระดับสูงท่ามกลางสมดุลอุปสงค์-อุปทานที่อ่อนแอ ผู้ผลิตทางภาคใต้เร่งผลิตเมื่อเข้าสู่ฤดูฝน ทำให้การผลิตเฟอร์โรโครมพุ่งขึ้นทำสถิติสูงสุดต่อเนื่องเป็นประวัติการณ์และสร้างอุปทานล้นตลาด การผลิตสเตนเลสขั้นปลายยังคงสูงแต่อัตราเติบโตต่ำกว่าอุปทานเฟอร์โรโครมมาก ด้วยราคาวัตถุดิบทดแทน เช่น เฟอร์โรนิกเกิลและเศษสเตนเลสที่แข็งแกร่ง โรงงานเหล็กจึงพยายามกดราคาเฟอร์โรโครมเพื่อรักษากำไร โดยราคาประมูลรายใหญ่ปรับลงมาที่ 8,295 หยวนต่อ 50 เบสตัน

นอกจากนี้ โรงงานเหล็กได้สะสมวัตถุดิบไว้มากในไตรมาสก่อนหน้าแล้ว และอุปสงค์จัดซื้ออ่อนตัวลงในช่วงนอกฤดูกาล กิจกรรมสอบถามและซื้อขายที่ซบเซาทำให้ราคาเฟอร์โรโครมอยู่ภายใต้แรงกดดันขาลงต่อเนื่องพร้อมการปรับฐานอย่างต่อเนื่อง

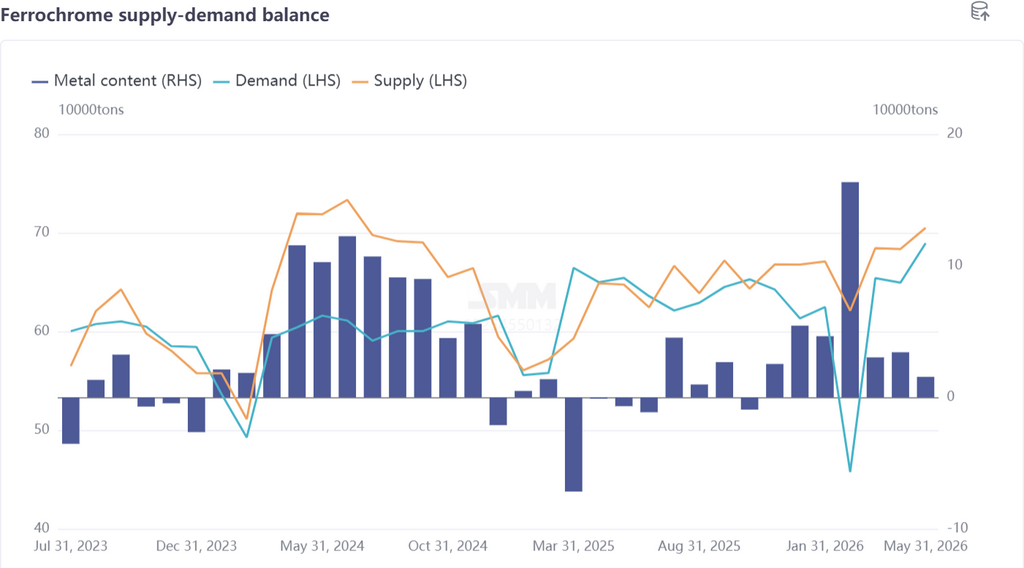

ภาพรวมอุปทาน: การผลิตในประเทศครองส่วนแบ่งเพิ่มขึ้น ปริมาณนำเข้ายังต่ำและผลกระทบต่อตลาดจำกัด

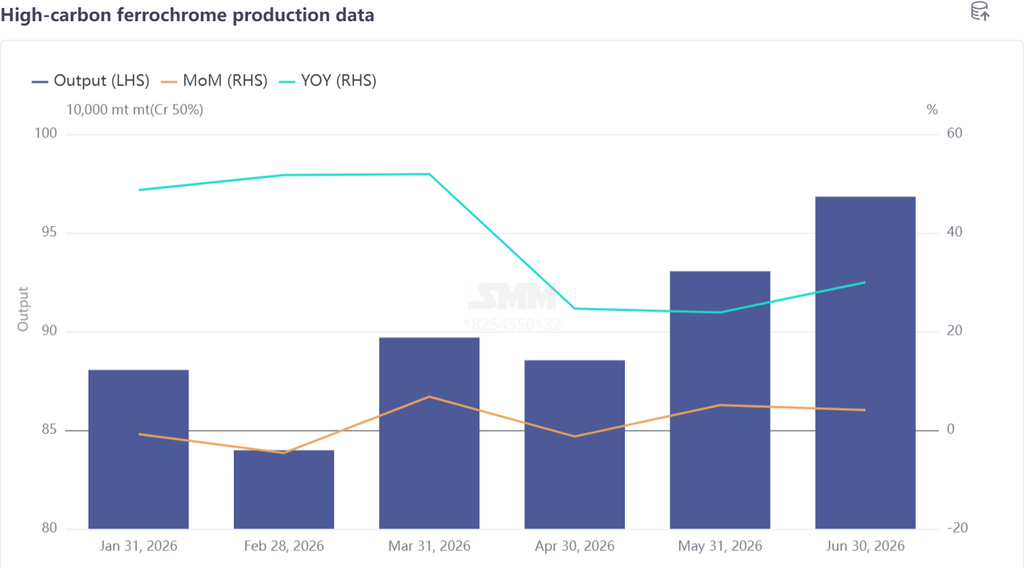

ผลผลิตเฟอร์โรโครมคาร์บอนสูงรวมของจีนในครึ่งแรกของปี 2026 อยู่ที่ 5.4014 ล้านตัน เฉลี่ยต่อเดือน 900,200 ตัน เพิ่มขึ้น 36.79% จากค่าเฉลี่ย 658,100 ตันต่อเดือนในครึ่งแรกของปี 2025 โดยไตรมาสที่สองมีการผลิตเพิ่มขึ้นอย่างชัดเจน

ผลกำไรที่ดีอย่างต่อเนื่องตลอดปี 2025 ส่วนใหญ่ ประกอบกับการพุ่งขึ้นของราคาเฟอร์โรโครมในไตรมาสแรก เร่งความกระตือรือร้นในการผลิตของผู้ผลิต เขตปกครองตนเองมองโกเลียในซึ่งเป็นแหล่งผลิตอันดับหนึ่งของประเทศคงการดำเนินงานใกล้เคียงปกติแม้ในช่วงฤดูหนาวเดือนมกราคม–มีนาคม พร้อมทั้งเริ่มเดินเครื่องกำลังการผลิตใหม่

เมื่อเข้าไตรมาสที่สอง ฤดูฝนนำมาซึ่งการปรับลดอัตราค่าไฟฟ้า 36% ในภาคใต้ โดยเฉพาะมณฑลเสฉวน ส่งผลให้มีความได้เปรียบด้านต้นทุนการผลิตต่ำอย่างเด่นชัด ผู้ผลิตทยอยกลับมาผลิตและเร่งกำลังผลิต ทำให้ผลผลิตเฟอร์โรโครมรวมของประเทศพุ่งแตะจุดสูงสุดเป็นประวัติการณ์ที่ 968,300 ตันในเดือนมิถุนายน

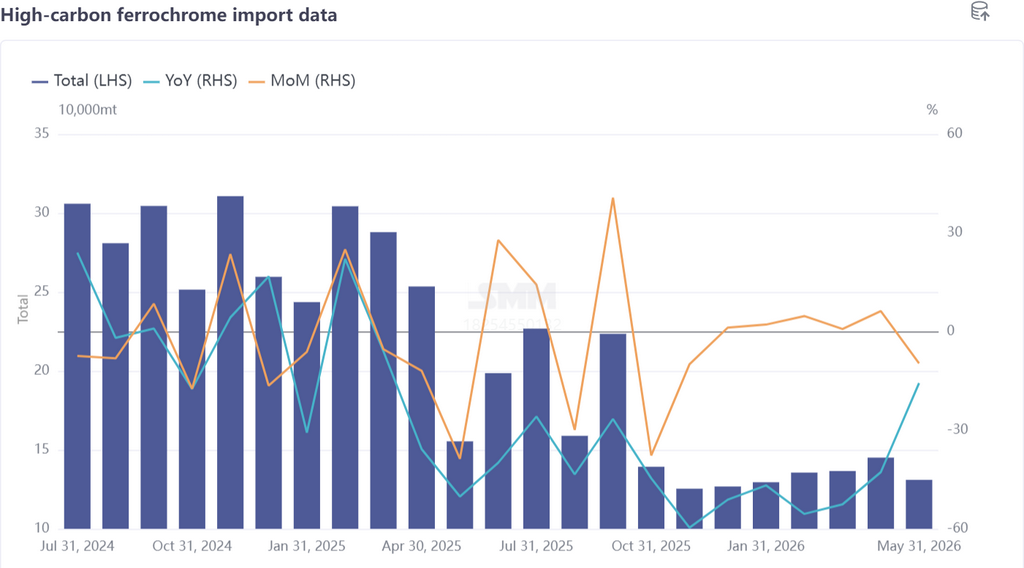

สำหรับเฟอร์โรโครมนำเข้า: กว่า 85% ของกำลังการผลิตเฟอร์โรโครมของแอฟริกาใต้หยุดการผลิตตั้งแต่เดือนพฤษภาคม 2025 ส่งผลให้ปริมาณนำเข้าเฟอร์โรโครมเฉลี่ยต่อเดือนของจีนลดลง 43.62% จาก 240,500 ตัน เหลือ 135,600 ตัน จากสถิติของ SMM การนำเข้าเฟอร์โรโครมรวมของจีนในเดือนมกราคม–พฤษภาคม 2026 อยู่ที่ 677,900 ตัน คิดเป็นสัดส่วนที่ลดลงเหลือ 11.14% ของอุปทานเฟอร์โรโครมโดยรวมของประเทศ และคาดว่าการนำเข้าจะยังคงซบเซาในครึ่งหลังของปี 2026

แม้รัฐบาลแอฟริกาใต้จะอนุมัติอัตราค่าไฟฟ้าพิเศษที่ 0.62 แรนด์ต่อกิโลวัตต์ชั่วโมงสำหรับการหลอมเฟอร์โรโครมในเดือนพฤษภาคม แต่ผู้ผลิตรายใหญ่ Glencore และ Samancor ยังอยู่ในขั้นวางแผนการกลับมาผลิตเต็มกำลัง การฟื้นตัวที่ล่าช้าของภาคการผลิตเฟอร์โรโครมของแอฟริกาใต้หมายความว่าปริมาณส่งออกมายังจีนจะมีความผันผวนเพียงเล็กน้อยในระยะสั้น

ภาพรวมอุปสงค์: โดยรวมแข็งแกร่งแต่มีความผันผวนตามฤดูกาลชัดเจน

สเตนเลส ซึ่งเป็นอุตสาหกรรมปลายน้ำหลักของเฟอร์โรโครม มีแนวโน้มขาขึ้นและผันผวนในครึ่งแรกของปี 2026 โดยปัจจัยข่าวมหภาคเป็นตัวกำหนดทิศทางราคา ขณะที่ผลผลิตยังคงสูง ข้อมูลจาก SMM ระบุว่าผลผลิตสเตนเลสรวมของจีนในครึ่งแรกของปี 2026 อยู่ที่ 20.08 ล้านตัน คิดเป็นความต้องการโครเมียมประมาณ 3.4457 ล้านหน่วยโลหะ เพิ่มขึ้น 2.3% เมื่อเทียบกับปีก่อน ซึ่งต่ำกว่าการเติบโตของอุปทานเฟอร์โรโครมที่ 12.94% อย่างมาก ทำให้ตลาดเฟอร์โรโครมเข้าสู่วัฏจักรอุปทานล้นตลาด

ในเดือนกุมภาพันธ์ วันหยุดช่วงตรุษจีนทำให้โรงงานสเตนเลสต้องหยุดซ่อมบำรุงและลดการผลิตเป็นวงกว้าง ส่งผลให้อุปทานส่วนเกินเฟอร์โรโครมพุ่งแตะจุดสูงสุดที่ 170,000 หน่วยโลหะ (เทียบเท่าปริมาณจริงประมาณ 340,000 ตัน) อย่างไรก็ตาม กิจกรรมการซื้อขายในตลาดซบเซาอย่างมากในช่วงวันหยุด มีการสอบถามซื้อขายแบบทันทีเบาบาง ราคาเฟอร์โรโครมจึงไม่ได้ทรุดตัวลงรุนแรง

ด้านต้นทุน: การปรับนโยบายไฟฟ้าทำให้ช่องว่างต้นทุนเหนือ-ใต้กว้างขึ้น

ต้นทุนการผลิตเฟอร์โรโครมในครึ่งแรกของปี 2026 ปรับตัวสูงขึ้นก่อนที่จะลดลง โดยมีช่วงความผันผวนของราคาจากจุดสูงสุดถึงต่ำสุด 4.24% การเปลี่ยนแปลงราคาสินแร่โครเมียมเป็นตัวขับเคลื่อนหลัก ควบคู่กับการปรับเปลี่ยนนโยบายราคาไฟฟ้า

ไตรมาสแรกมีแรงกดดันขาขึ้นต่อต้นทุนการผลิตเฟอร์โรโครมคาร์บอนสูงอย่างต่อเนื่อง จากนโยบายสินแร่นิกเกิลของอินโดนีเซีย ราคาสัญญาซื้อขายล่วงหน้าและราคาทันทีของสเตนเลสปรับขึ้น ส่งผ่านบรรยากาศเชิงบวกไปยังต้นน้ำ ทำให้ราคาสินแร่โครเมียมในต่างประเทศพุ่งสูงอย่างรวดเร็วในระยะสั้น ซึ่งส่งผลให้ราคาเสนอขายสินแร่ในประเทศปรับตัวตาม

นอกจากนี้ การทบทวนนโยบายไฟฟ้าในมณฑลภาคใต้ เช่น กว่างซีและกุ้ยโจว ได้ยกเลิกอัตราค่าไฟฟ้าตามช่วงเวลาคงที่ ทำให้ต้นทุนไฟฟ้าสำหรับการผลิตเฟอร์โรโครมเพิ่มขึ้น ในทางกลับกัน มองโกเลียในคงอัตราค่าไฟฟ้าเสถียร ทำให้ช่องว่างต้นทุนการผลิตระหว่างผู้ผลิตภาคเหนือและภาคใต้กว้างขึ้นเรื่อยๆ

ไตรมาสที่สองต้นทุนเฟอร์โรโครมคาร์บอนสูงค่อยๆ ลดลง การกลับมาผลิตเฟอร์โรโครมที่ล่าช้าของแอฟริกาใต้ทำให้สินแร่โครเมียมยังเน้นส่งออก โดยปริมาณการขนส่งต่อเดือนทั่วโลกทรงตัวในระดับสูงที่ 2.9 ล้านตัน และทยอยมาถึงท่าเรือจีนเป็นระลอกตลอดไตรมาสที่สอง สต็อกสินแร่โครเมียมในประเทศสะสมเพิ่มขึ้นสู่ระดับสูงสุดเป็นประวัติการณ์ที่ 4.9 ล้านตัน ท่ามกลางแรงกดดันจากอุปทานส่วนเกิน ผู้ค้าแร่ต้องลดราคาเพื่อระบายสต็อก ราคาทันทีปรับลดลงและบั่นทอนแนวรับต้นทุนของเฟอร์โรโครม

แนวโน้มตลาด

ตลาดเฟอร์โรโครมคาดว่าจะเคลื่อนไหวในกรอบแคบโดยมีประเด็นหลักคืออุปทานล้นตลาด ในประเทศ กำลังการผลิตเฟอร์โรโครมคาร์บอนสูงใหม่จะทยอยเริ่มดำเนินการเพื่อรักษาผลผลิตที่สูง ภาคสเตนเลสของจีนเผชิญอุปสรรคสองด้าน: นโยบายภายในประเทศเพื่อต่อต้านการแข่งขันที่รุนแรงจำกัดการขยายกำลังการผลิต ขณะที่มาตรการกีดกันทางการค้าภายนอกกำหนดข้อจำกัดการส่งออก การเติบโตของกำลังการผลิตจะพึ่งพาการทดแทนกำลังผลิตเดิมมากกว่าการขยายใหม่ ส่งผลให้การขยายผลผลิตชะลอลงอย่างมาก อุปสงค์-อุปทานที่ไม่สมดุลอย่างชัดเจนย่อมทำให้ราคาอยู่ภายใต้แรงกดดันต่อเนื่อง

ในต่างประเทศ อัตราค่าไฟฟ้าพิเศษของแอฟริกาใต้ปูทางให้กลับมาผลิตเฟอร์โรโครมเต็มกำลัง ซิมบับเวกำลังขยายกำลังการผลิตในประเทศโดยใช้ประโยชน์จากทรัพยากรสินแร่โครเมียมที่อุดมสมบูรณ์และการลงทุนจากต่างประเทศ อินเดีย อินโดนีเซีย และประเทศอื่นๆ ได้ออกแผนขยายการผลิตเพื่อสนับสนุนอุตสาหกรรมสเตนเลสในประเทศ การเพิ่มขึ้นอย่างหนาแน่นของกำลังการผลิตเฟอร์โรโครมทั่วโลกคาดว่าจะเกิดขึ้นภายในสองปี ซึ่งย่อมทำให้อุปทานล้นตลาดทั่วโลกเลวร้ายลงอย่างหลีกเลี่ยงไม่ได้

![ราคาผลิตภัณฑ์ซิลิโคนทรงตัว ขณะที่ธุรกรรมในตลาดซบเซา [SMM Silicone Weekly Review]](https://imgqn.smm.cn/usercenter/TdoSs20251217171724.jpeg)

![ความต้องการวัตถุดิบโลหะซิลิคอนยังคงเพิ่มขึ้น ศูนย์กลางราคาปิโตรเลียมโค้กจะปรับตัวลดลง [รีวิวรายสัปดาห์วัตถุดิบโลหะซิลิคอนจาก SMM]](https://imgqn.smm.cn/usercenter/gKDYO20251217171723.jpeg)

![การชักเย่อระหว่างฝั่งซื้อและฝั่งขายทวีความรุนแรง ช่วงความผันผวนของราคาซิลิคอนเมทัลขยายกว้างขึ้น [SMM รีวิวประจำสัปดาห์อุตสาหกรรมซิลิคอน]](https://imgqn.smm.cn/usercenter/YhgvU20251217171725.jpg)