ข่าว SMM, 9 กรกฎาคม:

ในครึ่งแรกของปี 2026, เกมภูมิรัฐศาสตร์ที่ทวีความรุนแรงและความไม่แน่นอนด้านนโยบายการค้าที่เพิ่มขึ้นก่อให้เกิดความท้าทายหลายประการต่อห่วงโซ่อุปทานตะกั่ว-สังกะสี รวมถึงการปรับโครงสร้างของอุปทานแร่, ค่าธรรมเนียมการถลุง (TCs) ที่ลดลงอย่างต่อเนื่อง, และต้นทุนการถลุงที่อยู่ภายใต้แรงกดดัน. สินแร่ตะกั่วเข้มข้นยังคงขาดดุล และศูนย์กลางกำไรได้ย้ายไปที่ผลพลอยได้จากการถลุง. ตลาดสินแร่ตะกั่วเข้มข้นจะเป็นอย่างไรในช่วงครึ่งหลัง?

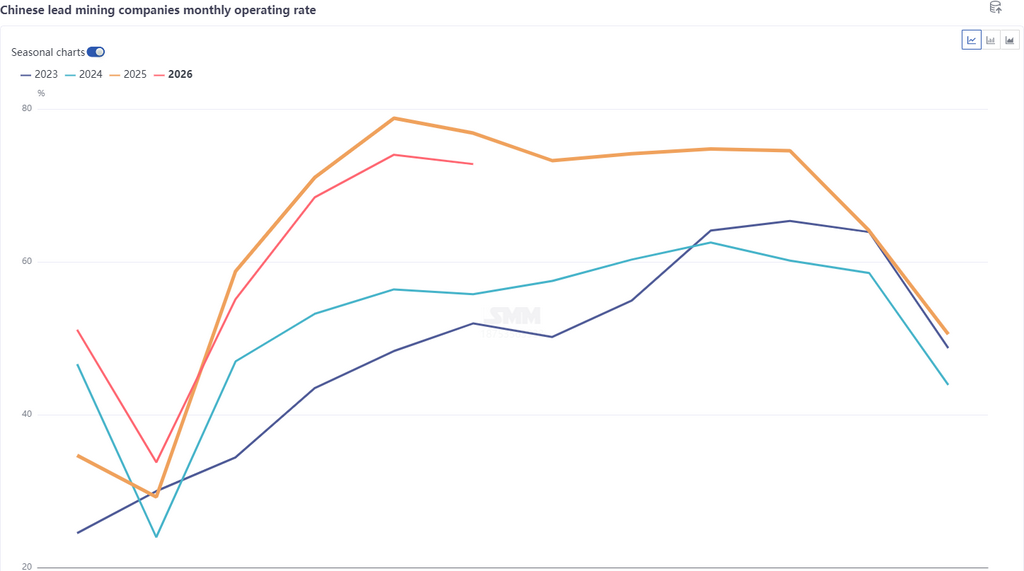

ด้านการผลิต, การผลิตสินแร่ตะกั่วเข้มข้นของ SMM รวมอยู่ที่ 776,500 ตัน (ปริมาณโลหะ) ในเดือนมกราคม-มิถุนายน 2026 ลดลง 1.3% เมื่อเทียบกับปีก่อน สาเหตุหลักมาจากเกรดของแร่ดิบที่ลดลงและการตรวจสอบด้านสิ่งแวดล้อมและความปลอดภัยที่บ่อยขึ้นในเหมืองภายในประเทศ. การผลิตในครึ่งแรกลดลงเล็กน้อย. ในครึ่งหลัง, ด้วยการทยอยปล่อยกำลังการผลิตใหม่ในจีน, คาดว่าการผลิตจะเพิ่มขึ้นอีก และการผลิตทั้งปีคาดว่าจะเพิ่มขึ้น 6,000 ตัน (ปริมาณโลหะ).

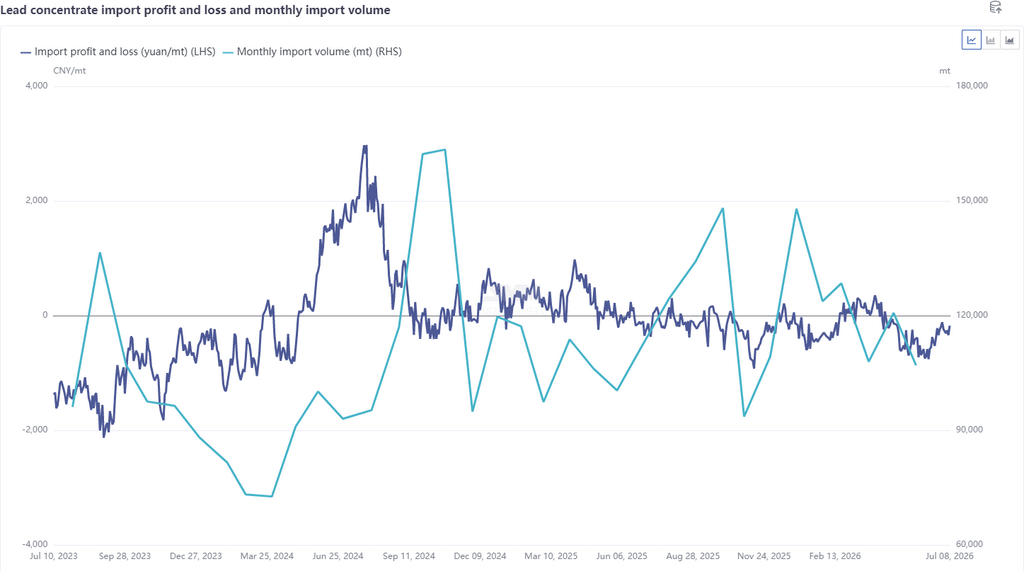

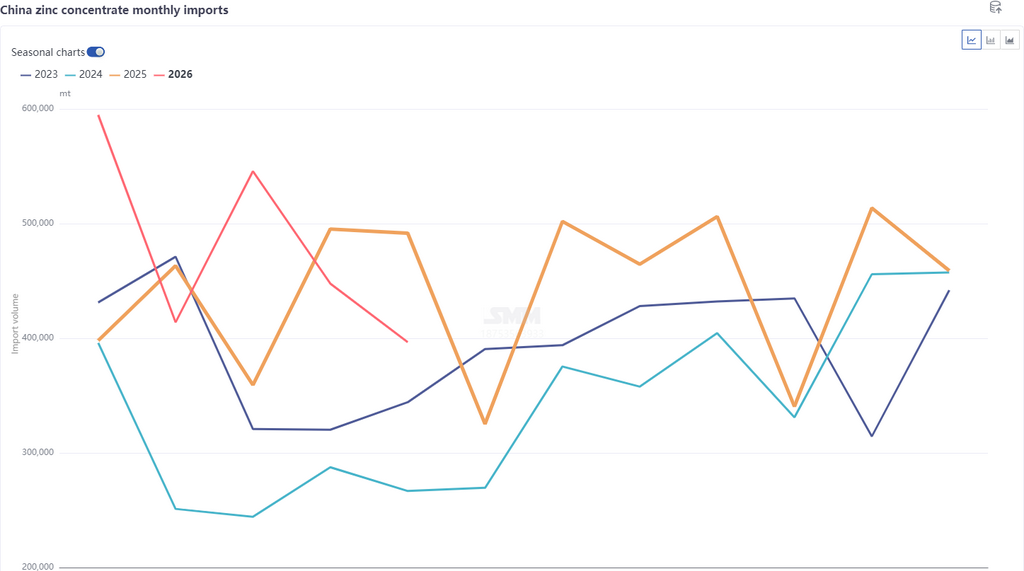

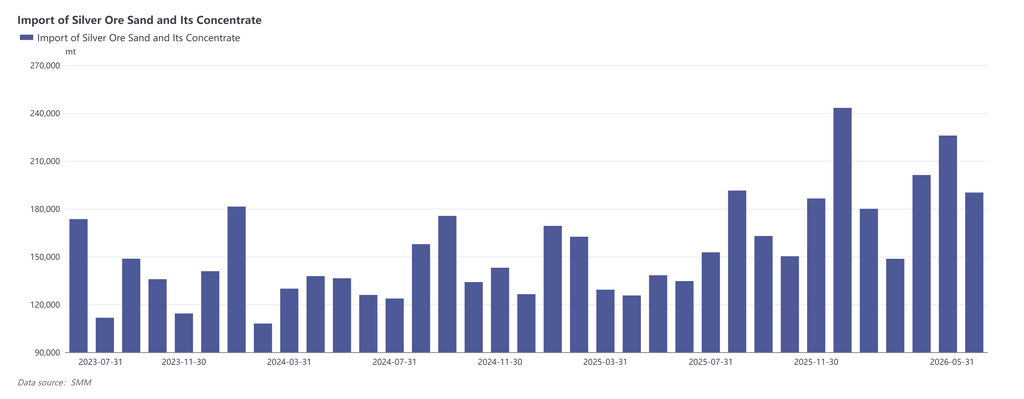

ด้านการนำเข้า, การนำเข้าสินแร่ตะกั่วเข้มข้นของจีนอยู่ที่ 580,000 ตัน (น้ำหนักจริง) ในช่วงมกราคม-พฤษภาคม 2026 เพิ่มขึ้นสะสม 9.8% เมื่อเทียบกับปีก่อน. นอกจากนี้, ส่วนหนึ่งของอุปทานตะกั่วยังได้รับการเสริมจากผลผลิตพลอยได้ของแร่เงินและสังกะสี. การนำเข้าแร่เงินและสินแร่เงินเข้มข้นรวม 946,000 ตันในช่วงเวลาเดียวกัน เพิ่มขึ้น 130.5% เมื่อเทียบกับปีก่อน, และการนำเข้าสินแร่สังกะสีเข้มข้นอยู่ที่ 2.39 ล้านตัน (น้ำหนักจริง) เพิ่มขึ้น 8.6% เมื่อเทียบกับปีก่อน. การนำเข้าสินแร่ตะกั่วเข้มข้นและปริมาณตะกั่วจากแร่อื่นช่วยชดเชยการขาดดุลในการผลิตในประเทศบางส่วน. สำหรับครึ่งหลัง, เมื่อพิจารณาจากเกรดแร่นอกจีนที่ลดลง, การนัดหยุดงาน, การขาดแคลนพลังงาน, และการคาดการณ์อัตราส่วนราคาที่อ่อนแอลง, คาดว่าการนำเข้าสินแร่ตะกั่วเข้มข้นจะลดลงเล็กน้อย แต่คาดว่าการนำเข้าทั้งปีจะยังคงเติบโตในเชิงบวกเมื่อเทียบกับปีก่อน. ด้วยแรงจูงใจจากกำไร, การนำเข้าแร่เงินและสินแร่เงินเข้มข้นคาดว่าจะเกิน 2 ล้านตันสำหรับทั้งปี. สำหรับสินแร่สังกะสีเข้มข้น, ซึ่งเผชิญกับความท้าทายคล้ายกันในครึ่งหลัง เช่น เกรดแร่นอกจีนที่ลดลง, การนัดหยุดงาน, การขาดแคลนพลังงาน, และการขาดทุนจากการนำเข้า, คาดว่าการนำเข้าทั้งปีจะลดลงเล็กน้อย.

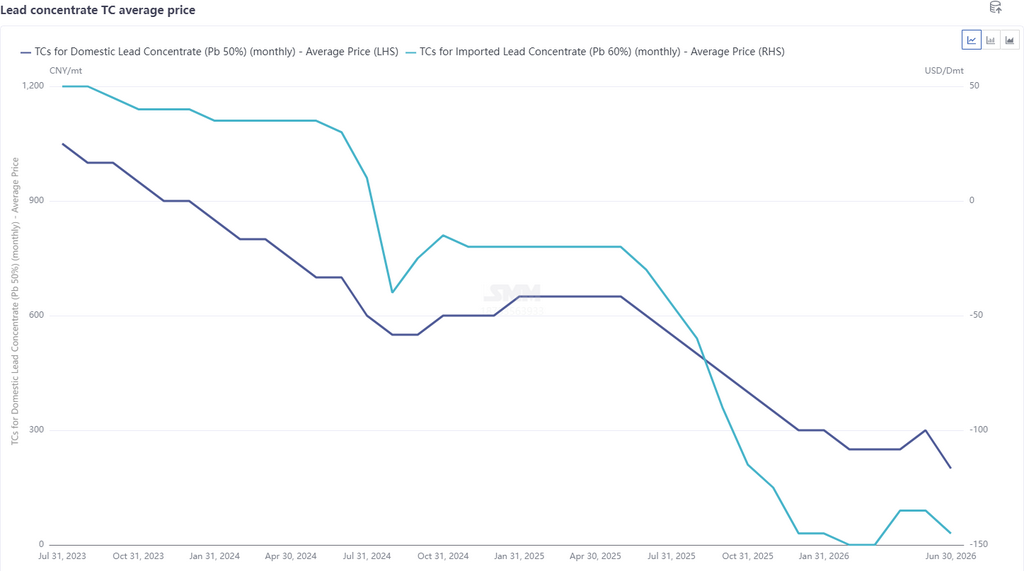

ด้านค่าธรรมเนียมการถลุง (TC), ค่าธรรมเนียมการถลุงสินแร่ตะกั่วเข้มข้นในประเทศยังคงอยู่ในช่วงซบเซาในช่วงครึ่งแรก สาเหตุหลักมาจากอุปทานแร่ในประเทศที่ไม่เพียงพอและการเพิ่มมูลค่าจากผลพลอยได้เงิน. มองไปที่ครึ่งหลัง, จากมุมมองของสมดุล คาดว่าอุปทานจะยังคงสูง ในขณะที่ตะกั่วจากแร่คาดว่าจะค่อยๆ เปลี่ยนไปเป็นส่วนเกินเล็กน้อย ท่ามกลางการคาดการณ์การลดกำลังการผลิตเพื่อการซ่อมบำรุง. อย่างไรก็ตาม เนื่องจากแร่เงินตะกั่วยังคงตึงตัว ค่าธรรมเนียมการถลุงแร่ตะกั่วเข้มข้นจึงไม่น่าจะดีดตัวขึ้น และด้วยคาดการณ์การสะสมสต็อกช่วงฤดูหนาวไตรมาส 4 คาดว่าค่าธรรมเนียมการถลุงจะยังคงปรับลดลงเล็กน้อยต่อไป

ข้อความระบุแหล่งข้อมูล: ข้อมูลทั้งหมดนอกเหนือจากข้อมูลที่เปิดเผยต่อสาธารณะนั้น SMM ประมวลผลจากข้อมูลสาธารณะ การสื่อสารในตลาด และแบบจำลองฐานข้อมูลภายในของ SMM เพื่อใช้อ้างอิงเท่านั้น โดยไม่ถือเป็นคำแนะนำเพื่อการตัดสินใจใดๆ

![วันที่ 9 กรกฎาคม สรุปธุรกรรมในตลาดแบตเตอรี่เก่า [รายงานประจำวัน SMM]](https://imgqn.smm.cn/usercenter/XMxKT20251217171720.jpeg)