ในครึ่งแรกของปี 2026 ตลาดเศษอะลูมิเนียมเผชิญแรงกดดันสองด้านจากนโยบายที่เข้มงวดขึ้นและอุปสงค์ที่อ่อนแอ ซึ่งกดดันการเติบโตของผลผลิต ประกอบกับราคาอะลูมิเนียมปฐมภูมิที่ปรับตัวลง สัญญาณแรกเริ่มของรูปแบบ "เปิดสูง ปิดต่ำ" สำหรับปีนี้ได้ปรากฏขึ้นแล้ว

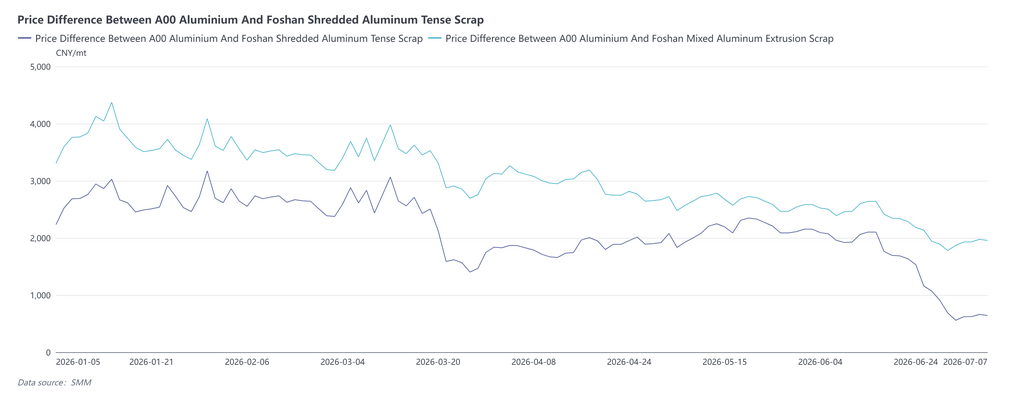

1. ส่วนต่างราคาระหว่างอะลูมิเนียมปฐมภูมิกับเศษอะลูมิเนียม

ในครึ่งแรกของปี 2026 ส่วนต่างราคาปฐมภูมิ-เศษได้ผ่านสี่ช่วง ได้แก่ เริ่มต้นที่ระดับต่ำ ขยายตัวอย่างรวดเร็ว ทรงตัวในระดับสูง จากนั้นปรับแคบลงอย่างรวดเร็ว สู่ระดับต่ำสุดในรอบหลายปี ณ สิ้นเดือนมิถุนายน

ช่วงที่ 1: ส่วนต่างราคาอยู่ในระดับค่อนข้างต่ำเมื่อต้นปี โดยส่วนต่างราคาเศษอะลูมิเนียมเทนส์เซี่ยงไฮ้อยู่ระหว่าง 2,267 ถึง 2,690 หยวน/ตัน ก่อนตรุษจีน กิจการปลายน้ำทยอยหยุดช่วงวันหยุด ความตั้งใจเติมสต็อกปลายทางมีน้อย และตลาดมีลักษณะ "ราคาโดยไม่มีการซื้อขายจริง"

ช่วงที่ 2: หลังวันหยุด ลานรับซื้อเศษอะลูมิเนียมทยอยกลับมาดำเนินงาน ประกอบกับความขัดแย้งทางภูมิรัฐศาสตร์ระหว่างสหรัฐฯ และอิหร่านที่ผลักดันราคาอะลูมิเนียมปฐมภูมิให้พุ่งสูงขึ้นอย่างรวดเร็ว ราคาอะลูมิเนียม A00 พุ่งจากประมาณ 23,100 หยวน/ตัน เป็น 25,590 หยวน/ตัน เศษอะลูมิเนียมปรับขึ้นตามแต่ในอัตราที่ช้ากว่า ทำให้ส่วนต่างราคาปฐมภูมิ-เศษขยายตัวแบบแพสซีฟ ในวันที่ 12 มีนาคม ส่วนต่างราคาเศษอะลูมิเนียมเทนส์เซี่ยงไฮ้แตะจุดสูงสุดของครึ่งแรกที่ 3,848 หยวน/ตัน ในขณะที่ส่วนต่างราคาเศษอะลูมิเนียมรีดขึ้นรูปแตะ 3,338 หยวน/ตัน

ช่วงที่ 3: ราคาอะลูมิเนียมปฐมภูมิปรับตัวลงจากระดับสูง เศษอะลูมิเนียมได้รับผลกระทบจากข้อกำหนดด้านการปฏิบัติตามนโยบาย ทำให้อุปทานวัสดุที่มีใบกำกับภาษียิ่งตึงตัว และจึงปรับลงน้อยกว่า ส่งผลให้ส่วนต่างราคาค่อยๆ แคบลงจากระดับสูง นอกจากนี้ ในช่วงฤดูกาลพีค "มีนาคมทองและเมษายนเงิน" อุปสงค์ออกมาต่ำกว่าคาด และกิจการปลายน้ำที่ใช้เศษอะลูมิเนียมซื้อตามความจำเป็นเป็นหลัก

ช่วงที่ 4: ในปลายเดือนมิถุนายน ราคาอะลูมิเนียม A00 เร่งตัวลดลง แต่เศษอะลูมิเนียมกลับทรงตัวได้ดีเนื่องจากแรงหนุนต้นทุนจากนโยบายการออกใบกำกับภาษีย้อนกลับ ส่งผลให้ส่วนต่างราคาปรับแคบลงอย่างรวดเร็ว ณ วันที่ 7 กรกฎาคม ส่วนต่างราคาเศษอะลูมิเนียมเทนส์เซี่ยงไฮ้อยู่ที่ 2,080 หยวน/ตัน และส่วนต่างราคาเศษอะลูมิเนียมรีดขึ้นรูปแคบลงเหลือ 1,588 หยวน/ตันผู้ผลิตอลูมิเนียมอัลลอยด์หล่อบางรายเริ่มพิจารณาใช้แท่งอะลูมิเนียม A00 ทดแทนเศษอะลูมิเนียม

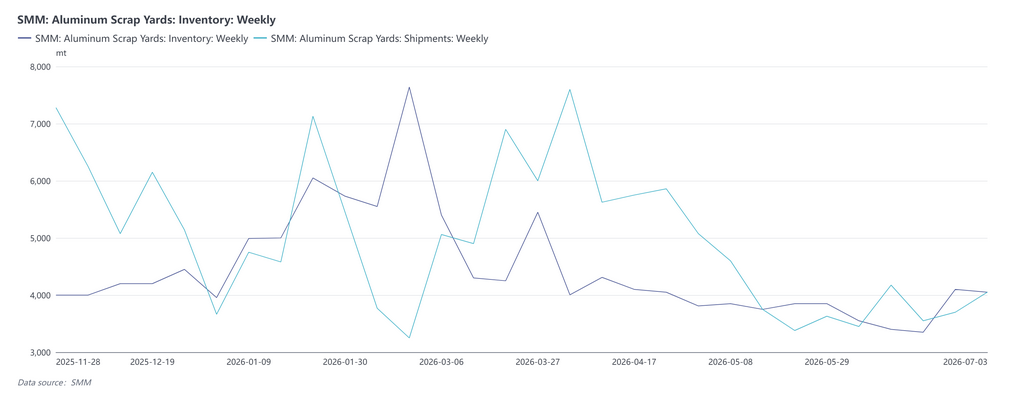

2. สินค้าคงคลังในลานเศษและการเบิกถอนจากคลัง

เมื่อต้นปี หลังจากข้อจำกัดการผลิตที่เข้มงวดด้านสิ่งแวดล้อมในภาคกลางของจีนผ่อนคลายลง สินค้าคงคลังเศษอะลูมิเนียมชนิดรีดขึ้นรูปเกือบถึงจุดอิ่มตัว อย่างไรก็ตาม วิสาหกิจปลายน้ำมีความตั้งใจในการสต็อกต่ำมากเนื่องจากราคาอะลูมิเนียมสูง และบางรายวางแผนปิดดำเนินงานก่อนกำหนด ตลาดเศษในประเทศโดยรวมแสดงการต่อต้านราคาสูงและเกิดภาวะ “มีราคาแต่ไร้ตลาด” การเบิกถอนจากลานเศษลดลงอย่างต่อเนื่องตามการลดกำลังการผลิตของปลายน้ำ ช่วงเทศกาลตรุษจีน ลานเศษและผู้ใช้เศษทยอยปิดทำการในช่วงวันหยุด การจัดส่งขาออกหยุดสนิท มีเพียงเศษที่จัดส่งล่าช้าเล็กน้อยเข้ามาเป็นปริมาณขาเข้าเล็กน้อย กิจกรรมการซื้อขายในตลาดเกือบหยุดนิ่ง

หลังวันหยุด เมื่อลานเศษกลับมาดำเนินงานเต็มรูปแบบ การปลดปล่อยอุปทานปรับตัวสูงขึ้น การเริ่มงานปลายน้ำเร่งตัวขึ้น และความต้องการเติมสต็อกค่อยๆ ถูกปลดปล่อยออกมา อย่างไรก็ตาม ด้วยข้อจำกัดจากนโยบายออกใบกำกับภาษีย้อนกลับ การซื้อขายโดยรวมยังคงค่อนข้างซบเซา โดยการเบิกถอนส่วนใหญ่เป็นคำสั่งซื้อขนาดเล็กตามความจำเป็น ขณะเดียวกัน ภายใต้ราคาอะลูมิเนียมที่สูง ลานเศษชะลอการขาย ปริมาณสินค้าเข้าคลังเพิ่มขึ้นตามปริมาณการเกิดเศษที่สูงขึ้น ทำให้สต็อกในสังคมเปลี่ยนจากการลดลงเป็นสะสมตัว หลังจากทางการปราบปรามความผิดปกติเกี่ยวกับใบกำกับภาษีและนโยบายออกใบกำกับภาษีย้อนกลับเข้มงวดขึ้น ปริมาณเศษเข้าลานหลักในบางภูมิภาคปรับลดลงเมื่อเทียบกับช่วงเดียวกันกับปีก่อน สต็อกมีแนวโน้มสะสมตัวอย่างอ่อน ขณะเดียวกัน สต็อกเศษอะลูมิเนียมตึงตัว (tense scrap) กลับลดลงจริง ในช่วงเวลาเดียวกัน ภาคปลายน้ำเข้าสู่ช่วงนอกฤดูกาลบริโภคตามประเพณี อัตราการดำเนินงานของผู้ใช้เศษยังคงอยู่ในระดับต่ำ คำสั่งซื้อจากผู้ใช้ปลายทางขาดแรงส่ง ทิศทางการจัดซื้อระมัดระวังมากขึ้น

3. นโยบาย

นับตั้งแต่นโยบาย “ออกใบกำกับภาษีย้อนกลับ” เริ่มใช้ในปี 2025 การบังคับใช้ก็เข้มงวดขึ้นต่อเนื่องในครึ่งแรกของปี 2026 แต่มาตรฐานการปฏิบัติในแต่ละท้องถิ่นมีความแตกต่างอย่างมีนัยสำคัญ — การกำกับดูแลด้านกฎระเบียบค่อนข้างเข้มงวดในมณฑลอานฮุย เจียงซี หูเป่ย และภูมิภาคอื่น ๆ บางมณฑลมีการยกเลิกการคืนภาษีและเร่งตรวจสอบภาษี นอกจากนี้ ยังมีรายงานว่าซานตงจะระงับการออกใบกำกับภาษีย้อนกลับตั้งแต่เดือนกรกฎาคม ส่งผลให้ภาระภาษีรวมสูงถึง 10.5% สภาพแวดล้อมนโยบายดังกล่าวส่งผลโดยตรงให้ต้นทุนการปฏิบัติตามข้อกำหนดทางภาษีในส่วนการรีไซเคิลเศษอะลูมิเนียมยังคงสูงอย่างต่อเนื่อง ยิ่งกว่านั้น ภายใต้บรรทัดฐานเศรษฐกิจแบบอาศัยใบกำกับภาษี โควตาการออกใบกำกับภาษีของผู้ค้าลดลงโดยทั่วไป ทำให้เกิดการขาดแคลนเชิงโครงสร้างของสินค้าเศษที่มีใบกำกับภาษีที่ถูกต้องตามกฎหมาย และทำให้สภาพคล่องของเศษอะลูมิเนียมตึงตัวอย่างเห็นได้ชัด สำหรับผู้ใช้เศษ ผลกระทบได้ต่อเนื่องเป็นลูกโซ่ในรูปแบบ “วัตถุดิบตึงตัว/ต้นทุนสูงขึ้น — ลด/หยุดการผลิต — ความเสี่ยงจากการถูกทดแทน” ประการแรก ราคาวัตถุดิบที่มีใบกำกับภาษีสูงขึ้นโดยตรงผลักดันให้ต้นทุนจัดซื้อสูงขึ้น ต่อมา ผู้ประกอบการใช้เศษขนาดกลางและเล็กจำนวนมากในภูมิภาคอานฮุย เจียงซี หูเป่ย ขาดทุนและลดหรือหยุดการผลิต ท้ายที่สุด ส่วนต่างราคาระหว่างโลหะปฐมภูมิกับเศษแคบลงอย่างรวดเร็วสู่ระดับต่ำสุดเป็นประวัติการณ์ เนื่องจากเศษอะลูมิเนียมราคาทรงตัวแข็งแกร่งขณะที่อะลูมิเนียมปฐมภูมิปรับลง ส่งผลให้ความได้เปรียบด้านต้นทุนของเศษเหนือโลหะปฐมภูมิลดลงอย่างรุนแรง ผู้ประกอบการอลูมิเนียมอัลลอยด์หล่อบางรายกำลังพิจารณาใช้แท่งอะลูมิเนียม A00 แทนเศษอะลูมิเนียมในการผลิต ก่อให้เกิดความเสี่ยงที่ฐานความต้องการในตลาดเศษอะลูมิเนียมอาจถูกกัดกร่อน

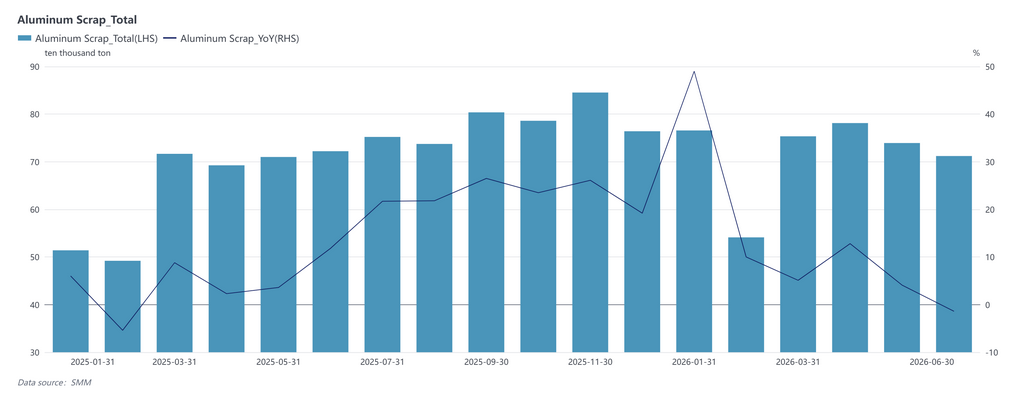

4. การผลิตเศษอะลูมิเนียม

ในด้านปริมาณรวม การผลิตเศษอะลูมิเนียมของจีนสะสมในเดือนมกราคม-มิถุนายน 2026 อยู่ที่ 4.2928 ล้านตัน เพิ่มขึ้นประมาณ 11.58% เมื่อเทียบกับช่วงเดียวกันของปี 2025 ที่ 3.8472 ล้านตัน การผลิตในเดือนมกราคมอยู่ที่ 765,700 ตัน พุ่งขึ้น 48.97% เมื่อเทียบกับปีก่อน สาเหตุหลักมาจากวันตรุษจีนที่มาช้ากว่าปีที่แล้ว ทำให้มีวันผลิตที่มีประสิทธิภาพมากกว่าช่วงเดียวกันของปีก่อนอย่างมาก ประกอบกับการเร่งผลิตเพื่อรับคำสั่งซื้อล่วงหน้าจากนโยบายกำลังจะหมดอายุในอุตสาหกรรมยานยนต์ เมื่อได้รับผลกระทบจากวันหยุดตรุษจีน การผลิตในเดือนกุมภาพันธ์ปรับลดลงตามฤดูกาลมาที่ 541,200 ตัน แต่ยังคงเติบโต 10% เมื่อเทียบกับปีก่อน ช่วงเดือนมีนาคม-เมษายนเข้าสู่ฤดูกาลผลิตสูงสุดตามประเพณี การผลิตฟื้นตัวเป็น 753,400 ตัน และ 781,200 ตัน โดยเติบโต 5.14% และ 12.81% ตามลำดับเมื่อเทียบกับปีก่อน จุดสูงสุดของฤดูกาลอยู่ในเดือนเมษายน การปลดปล่อยกำลังการผลิตและจังหวะการเริ่มงานกลับมาเป็นปกติ อย่างไรก็ตาม การผลิตในเดือนพฤษภาคมปรับลดลงมาที่ 739,300 ตัน อัตราเติบโตเมื่อเทียบกับปีก่อนแคบลงเหลือเพียง 4.13% แสดงว่าผลกระทบจากการบีบคั้นของนโยบายออกใบกำกับภาษีย้อนกลับต่อผู้ใช้เศษขนาดกลางและเล็กเริ่มแพร่ขยายจากกรณีเดี่ยวเป็นวงกว้างขึ้น แนวโน้มนี้เร่งตัวในเดือนมิถุนายน เมื่อการผลิตลดลงอีกเป็น 712,000 ตัน กลับมาติดลบ -1.4% เมื่อเทียบกับปีก่อน และลดลง 3.69% เมื่อเทียบกับเดือนพฤษภาคม นับเป็นเดือนเดียวในครึ่งแรกที่มีการเติบโตติดลบ เหตุผลสำคัญที่การผลิตลดลงในเดือนมิถุนายนคือ ต้นทุนการปฏิบัติตามข้อกำหนดที่สูงขึ้นจากนโยบายออกใบกำกับภาษีย้อนกลับได้ผลักดันให้ผู้ใช้เศษขนาดกลางและเล็กจำนวนมากในอานฮุย เจียงซี หูเป่ย และพื้นที่อื่น ๆ ขาดทุนและลดกำลังการผลิตแล้ว ในขณะที่ส่วนต่างราคาระหว่างโลหะปฐมภูมิกับเศษลดลงแตะระดับต่ำสุดในประวัติศาสตร์ ทำให้ความได้เปรียบด้านต้นทุนของเศษอะลูมิเนียมลดลงอย่างมาก ส่งผลให้ความกระตือรือร้นในการรวบรวมเศษลดลงและทำให้เกิดการหดตัวของอุปทานที่ต้นทาง ดังนั้น เบื้องหลังภาพรวม “ปริมาณรวมเติบโตแต่มีรูปแบบเร่งช่วงแรกแล้วชะลอลง” ของการผลิตเศษอะลูมิเนียมในครึ่งปีแรก ความเป็นจริงคือแรงกระแทกจากนโยบายกำลังส่งผ่านจากด้านต้นทุนไปยังด้านอุปทานอย่างรวดเร็ว และแรงกดดันขาลงของการผลิตในครึ่งหลังปีมิอาจประมาทได้

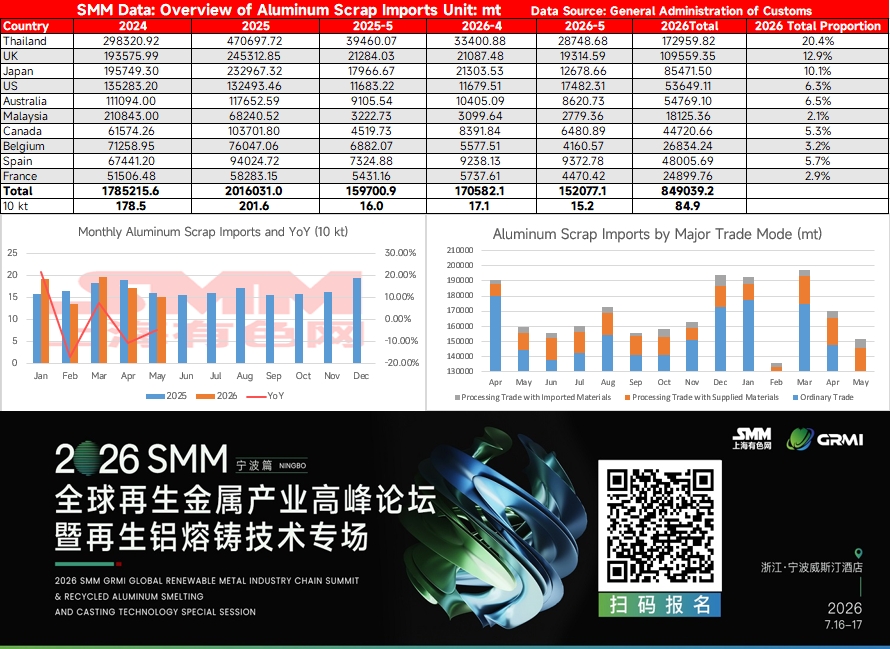

5. การนำเข้าเศษอะลูมิเนียม

ปริมาณการนำเข้าเศษอะลูมิเนียมสะสมของจีนตั้งแต่เดือนมกราคมถึงพฤษภาคม 2026 อยู่ที่ประมาณ 849,300 ตัน ลดลงเล็กน้อย 0.84% เมื่อเทียบกับ 856,500 ตันในช่วงเดียวกันของปี 2025 หากมองผิวเผิน ปริมาณรวมเกือบทรงตัว แต่แนวโน้มรายเดือนมีรูปแบบ “สูงก่อนแล้วต่ำ” ชัดเจน และแรงขับเคลื่อนเปลี่ยนจากอุปทานต่างประเทศล้นเหลือในไตรมาสแรกไปสู่ปัจจัยลบหลายประการร่วมกดดันในไตรมาสสอง การนำเข้าสะสมในไตรมาสแรกเติบโต 3.9% เมื่อเทียบกับปีก่อน โดยไทยในฐานะประเทศต้นทางส่งออกใหญ่สุดยังคงมีปริมาณส่งออกสม่ำเสมอ ช่วงต้นปี อุปทานเศษอะลูมิเนียมต่างประเทศที่ค่อนข้างอุดมสมบูรณ์และการสต็อกอย่างแข็งขันของผู้ประกอบการอะลูมิเนียมทุติยภูมิภายในประเทศร่วมกันหนุนให้การนำเข้าอยู่ในระดับสูง เมื่อเข้าสู่ไตรมาสสอง สถานการณ์พลิกผันอย่างรวดเร็ว: การนำเข้าเดือนเมษายนอยู่ที่ 171,000 ตัน ลดลง 10.4% เมื่อเทียบกับปีก่อน และเดือนพฤษภาคมลดลงอีกเป็น 152,000 ตัน ลดลง 4.8% เมื่อเทียบกับปีก่อน และ 10.9% เมื่อเทียบกับเดือนก่อน ก่อรูปเป็นการหดตัวทั้งปริมาณและราคา ปัจจัยลบเบื้องหลังนี้มีหลายมิติและส่งเสริมซึ่งกันและกัน ประการแรก ความขัดแย้งทางภูมิรัฐศาสตร์ระหว่างสหรัฐฯ-อิหร่าน ผลักดันให้ราคาอะลูมิเนียมในตลาด LME พุ่งสูงขึ้นอย่างรวดเร็ว และราคาเศษอะลูมิเนียมทันทีในต่างประเทศปรับสูงขึ้นตาม ต้นทุนรวม ณ ท่าเรือขาเข้าสำหรับผู้นำเข้าในประเทศสูงกว่าราคาเศษในประเทศอย่างมีนัยสำคัญ และส่วนต่างราคาระหว่างจีนกับต่างประเทศที่คงติดลบต่อเนื่องได้บั่นทอนความกระตือรือร้นในการจัดซื้อโดยตรง ประการที่สอง ราคาพลังงานที่สูงในยุโรปเพิ่มการแข่งขันระหว่างผู้ประกอบการอะลูมิเนียมทุติยภูมิในท้องถิ่นเพื่อแย่งชิงวัตถุดิบเศษอะลูมิเนียม การจัดส่งมายังจีนจากประเทศต้นทางดั้งเดิม เช่น สหราชอาณาจักร สเปน เบลเยียม และฝรั่งเศส ต่างปรับลดลงในระดับที่แตกต่างกัน ผลกระทบที่ลึกซึ้งยิ่งกว่านั้นมาจากการเข้มงวดนโยบายในประเทศผู้ส่งออก: สหรัฐอาหรับเอมิเรตส์ประกาศห้ามส่งออกเศษอะลูมิเนียมชั่วคราว 4 เดือนตั้งแต่วันที่ 3 มิถุนายน และสหภาพยุโรปก็มีแผนจะกำหนดภาษีศุลกากรเพิ่มอีก 15% เริ่มตั้งแต่เดือนกันยายน ปัจจัยทั้งสองนี้ทำให้ความพร้อมของเศษคุณภาพดีในภูมิภาคเอเชียตึงตัวทั้งในด้านที่เป็นจริงและที่คาดการณ์ไว้ นอกจากนี้ การนำเข้าเศษอะลูมิเนียมโดยทั่วไปมีระยะเวลาจัดส่งล่วงหน้า 1-3 เดือน การลดลงอย่างมากของการซื้อโดยผู้ค้าในไตรมาสสองจะสะท้อนในข้อมูลการลงเรือในไตรมาสสาม เกิดเป็น “ผลกระทบแบบล่าช้า” โดยรวม แม้ปริมาณการนำเข้าสะสมตั้งแต่เดือนมกราคมถึงพฤษภาคมจะลดลงเพียงเล็กน้อย แต่โครงสร้างแรงขับเคลื่อนได้พลิกกลับจาก “ปริมาณทรงตัว ราคาเพิ่มขึ้น” ในไตรมาสแรกเป็น “ปริมาณและราคาลดลง” ในไตรมาสสอง นอกจากนี้ การหดตัวของอุปทานต่างประเทศเพิ่งจะเริ่มปรากฏขึ้นจริง และแนวโน้มการนำเข้าในช่วงครึ่งหลังปีต้องเผชิญแรงกดดันขาลงที่มากกว่า

6. แนวโน้มครึ่งหลังปี

ตลาดเศษอะลูมิเนียมคาดว่าจะยังซบเซาต่อเนื่องในช่วงครึ่งหลังปี แต่มีแนวรับด้านล่างที่แข็งแกร่ง ส่วนต่างราคาระหว่างโลหะปฐมภูมิกับเศษได้แคบลงสู่ระดับต่ำสุดเป็นประวัติการณ์ และข้อจำกัดจากนโยบายออกใบกำกับภาษีย้อนกลับยังคงเป็นพื้นแข็งให้ราคาเศษอะลูมิเนียม หากราคาอะลูมิเนียมปฐมภูมิทรงตัวและฟื้นตัว มีช่องว่างให้ส่วนต่างฟื้นตัวเล็กน้อย แต่ขอบเขตจำกัด หากอะลูมิเนียมปฐมภูมิยังลดลงต่อไป ผลการทดแทนของเศษอะลูมิเนียมจะปรากฏเร็วขึ้นและกดดันส่วนต่างเพิ่มเติม อาจถึงขั้นเกิดสถานการณ์สุดขั้วที่ราคาเศษสูงกว่าราคาโลหะปฐมภูมิ นโยบายออกใบกำกับภาษีย้อนกลับไม่น่าผ่อนคลายอย่างมีนัยสำคัญในเร็ววัน คาดว่าความตึงตัวของอุปทานเศษที่มีใบกำกับภาษีถูกต้องจะยังคงอยู่ ควรจับตาอย่างใกล้ชิดที่มาตรฐานการบังคับใช้นโยบายในมณฑลที่เพิ่งเข้าร่วม เช่น ซานตง การเปลี่ยนแปลงความเข้มข้นในการตรวจสอบภาษีท้องถิ่น และจะมีหน้าต่างสำหรับการปรับเปลี่ยนรายละเอียดนโยบายให้เหมาะสมขึ้นหรือไม่ โดยรวม ความตึงเครียดหลักของตลาดเศษอะลูมิเนียมในช่วงครึ่งหลังยังคงเป็นการยื้อยุดระหว่าง “อุปทานหดตัวจากนโยบายเข้มงวด” กับ “การบริโภคอ่อนแอจากอุปสงค์ซบเซา” นอกจากนี้ ต้องจับตาอย่างใกล้ชิดถึงความคืบหน้าการเจรจาระหว่างสหรัฐฯ-อิหร่านและสภาพการเดินเรือในช่องแคบฮอร์มุซ จังหวะการมาถึงของเศษอะลูมิเนียมจากต่างประเทศและการบังคับใช้มาตรการห้ามส่งออกของสหรัฐอาหรับเอมิเรตส์ ความคืบหน้าการปฏิบัติตามนโยบายออกใบกำกับภาษีย้อนกลับและความแตกต่างในการบังคับใช้ในท้องถิ่น การเปลี่ยนแปลงสินค้าคงคลังแท่งอะลูมิเนียม และจุดเปลี่ยนของสต็อกโลหะผสมอะลูมิเนียมทุติยภูมิว่าจะปรากฏเมื่อใด

[คำแถลงที่มาของข้อมูล: ข้อมูลอื่นนอกเหนือจากข้อมูลสาธารณะมาจากข้อมูลสาธารณะ การสื่อสารกับตลาด และฐานข้อมูลแบบจำลองภายในของ SMM ซึ่งประมวลผลโดย SMM ใช้เพื่อการอ้างอิงเท่านั้น และไม่ถือเป็นคำแนะนำเพื่อการตัดสินใจ]

![ความเชื่อมั่นในการซื้อในจีนตะวันออกแข็งแกร่งขึ้น ความต้องการซื้อของผู้ค้าฟิวเจอร์สและสปอตในจีนตอนกลางเพิ่มขึ้น [SMM รีวิวราคาอะลูมิเนียมสปอตช่วงเที่ยง]](https://imgqn.smm.cn/usercenter/SUuNM20251217171651.jpg)

![ความแข็งแกร่งของราคา ADC12 โดดเด่น ส่วนต่างราคากับอะลูมิเนียมปฐมภูมิแตะจุดสูงสุดเป็นประวัติการณ์ในช่วงเวลาเดียวกัน [บทวิเคราะห์ SMM]](https://imgqn.smm.cn/usercenter/RLjGN20251217171652.jpg)

![ฟิวเจอร์สยังคงปรับตัวขึ้น อะลูมิเนียมสปอตยังคงถูกกดดัน [SMM บทวิเคราะห์รายวันอะลูมิเนียมสปอตเซาท์ไชน่า]](https://imgqn.smm.cn/usercenter/bHIPd20251217171651.jpg)