ข่าว SMM วันที่ 7 กรกฎาคม:

I. ทบทวนตลาดจีนครึ่งปีแรก

การนำเข้า: ฟื้นตัวเติบโต โดยแอฟริกาเป็นตัวขับเคลื่อนส่วนเพิ่ม

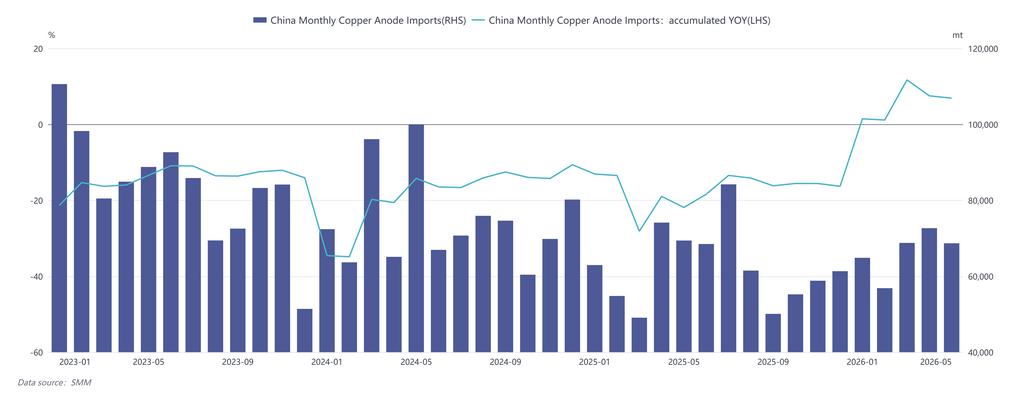

การนำเข้าทองแดงแอโนดของจีนรวมทั้งสิ้น 331,900 ตัน ในเดือนมกราคม-พฤษภาคม 2026 เพิ่มขึ้น 6.92% เมื่อเทียบกับปีก่อน พลิกกลับแนวโน้มอ่อนตัวจากการลดลง 15.88% เมื่อเทียบกับปีก่อนในปี 2025 ทั้งปี เมื่อพิจารณาเป็นรายเดือน การนำเข้าเป็นไปตามทิศทาง “ต่ำ-สูง-แล้วจึงปรับตัวลง” โครงสร้างแหล่งนำเข้ามีการเปลี่ยนแปลงอย่างมีนัยสำคัญ แซมเบียยังคงเป็นแหล่งอันดับหนึ่ง แต่ส่วนแบ่งค่อยๆ ลดลงจาก 53% ณ ต้นปี มาเป็นราว 40% ในเดือนพฤษภาคม สาธารณรัฐประชาธิปไตยคองโก (DRC) กลายเป็นแหล่งขับเคลื่อนส่วนเพิ่มใหญ่ที่สุด โดยส่วนแบ่งการส่งออกมายังจีนเพิ่มขึ้นอย่างรวดเร็วจากต่ำกว่า 10% ในเดือนมกราคม เป็น 22.60% ในเดือนพฤษภาคม หนุนโดยการเร่งกำลังการผลิตของโครงการถลุงทองแดง Kamoa (กำลังการผลิตบลิสเตอร์ 500,000 ตันต่อปี) และอัตราการเติบโตเมื่อเทียบกับปีก่อนเคยสูงเกิน 250% ในทางตรงกันข้าม วัสดุจากชิลียังคงหดตัวลง เนื่องจากราคานำเข้ากลับด้านอย่างต่อเนื่อง โดยส่วนแบ่งลดลงเหลือ 4.48% ในเดือนพฤษภาคม

อุปทานและอุปสงค์ในประเทศ: การพลิกกลับอย่างรวดเร็วจากผ่อนคลายสู่ตึงตัว

วิวัฒนาการของรูปแบบอุปทานและอุปสงค์ในประเทศช่วงครึ่งปีแรกสามารถแบ่งออกเป็นสองช่วง:

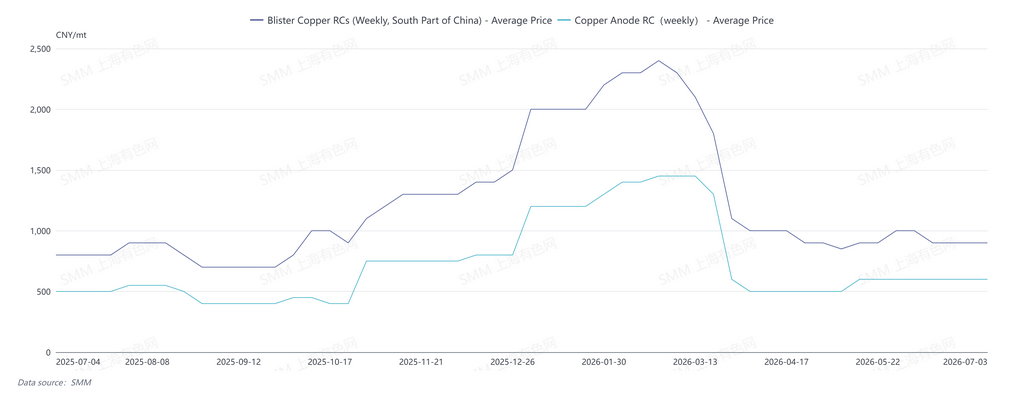

ช่วงผ่อนคลายในไตรมาส 1: อุปทานของบลิสเตอร์จากเศษและแผ่นแอโนดยังคงเพียงพอ สืบเนื่องจากสภาวะล้นเหลือในช่วงปลายปี 2025 โรงถลุงมีสต็อกวัสดุเย็นในระดับสูง และ RC ของทองแดงบลิสเตอร์ซื้อขายทันทีในจีนตอนใต้ปรับตัวในระดับสูง 1,800-2,000 หยวนต่อตัน ภายใต้รูปแบบที่ผ่อนคลาย การพึ่งพาการนำเข้าทองแดงแอโนดของตลาดลดลงชั่วคราว

จุดเปลี่ยนเกิดขึ้นในช่วงกลางถึงปลายเดือนมีนาคม: เมื่อราคาทองแดงหลุดระดับ 100,000 หยวนต่อตัน ช่องว่างราคาระหว่างโลหะปฐมภูมิกับเศษหดตัวลงอย่างรวดเร็ว ในเวลาเดียวกัน นโยบายอุตสาหกรรมเข้มงวดขึ้นอย่างมาก—การตรวจสอบการปฏิบัติตามกฎระเบียบที่เข้มข้นขึ้นสำหรับทองแดงทุติยภูมิ และการลดการสนับสนุนทางการเงิน บีบผู้ผลิตแผ่นแอโนดจากเศษทองแดงที่มีต้นทุนวัตถุดิบสูง ทำให้ความตั้งใจในการผลิตลดลงอย่างรวดเร็ว และอุปทานตลาดเริ่มหดตัว

ช่วงตึงตัวในไตรมาส 2: ความไม่สมดุลของอุปทานและอุปสงค์ปะทุอย่างรุนแรงในไตรมาส 2 อัตราการดำเนินงานโดยรวมของผู้ประกอบการทองแดงแอโนดของ SMM ลดลงจาก 50.42% ในเดือนมีนาคม เหลือ 45.95% ในเดือนมิถุนายน โดยส่วนที่ผลิตจากเศษลดลงจาก 40.58% เหลือ 36.00% ในขณะเดียวกัน ไตรมาส 2 ตรงกับช่วงซ่อมบำรุงรวมของโรงถลุงในประเทศ ซึ่งกลับเพิ่มความต้องการจัดซื้อวัสดุเย็นจากภายนอก การหดตัวของอุปทานและแรงกระเพื่อมของอุปสงค์เคลื่อนไหวในทิศทางตรงข้ามกันในช่วงเวลาเดียวกัน ทำให้ช่องว่างอุปสงค์-อุปทานกว้างขึ้นอย่างรวดเร็ว ค่าเฉลี่ยรายเดือนของ RC ของทองแดงบลิสเตอร์ในจีนตอนใต้ลดลงเหลือ 950 หยวนต่อตันในเดือนเมษายน ลดลง 850 หยวนต่อตันเมื่อเทียบกับเดือนก่อน และลดลงอีกเป็น 900 หยวนต่อตันในเดือนพฤษภาคม

II. การวิเคราะห์ตัวขับเคลื่อนหลักเบื้องหลังการเปลี่ยนแปลงอุปสงค์-อุปทาน

(1) นโยบายทองแดงทุติยภูมิที่เข้มงวดคือตัวแปรหลักที่ทำให้อุปทานหดตัว

แรงขับเคลื่อนหลักของการพลิกกลับรูปแบบอุปทาน-อุปสงค์ในครึ่งปีแรกมาจากแรงกดดันทางนโยบายต่ออุตสาหกรรมทองแดงทุติยภูมิ กิจกรรมการจัดซื้อสำหรับผู้ประกอบการถลุงทุติยภูมิถูกขัดขวาง พร้อมกับการลดลงของนโยบายการเงินสนับสนุนที่สอดคล้องกัน ตลาดวัตถุดิบแบบรวมภาษีและไม่รวมภาษีเกิดการแบ่งขั้วอย่างมีนัยสำคัญ ซึ่งกลายเป็นสาเหตุหลักให้ผู้ประกอบการลดหรือหยุดการผลิต

(2) ช่องว่างราคาระหว่างโลหะปฐมภูมิกับเศษที่แคบลงทวีความไม่สมดุลของอุปทาน

เนื่องจากราคาทองแดงขาดแรงผลักดันขาขึ้น ช่องว่างราคาระหว่างโลหะปฐมภูมิกับเศษจึงแคบลงอย่างรวดเร็ว ผู้ขายเศษทองแดงชะลอการขาย ทำให้ยากที่จะสนับสนุนการไหลเข้าสู่ภาคถลุงของทองแดงทุติยภูมิปริมาณมาก เร่งให้เกิดการพลิกกลับของรูปแบบอุปทาน-อุปสงค์

(3) TC ในระดับต่ำมากผลักดันการพึ่งพาวัสดุเย็นจากด้านต้นทุน

TC ของหัวแร่ทองแดงยังคงเสื่อมถอยในปี 2026 ท่ามกลางภาพรวมนี้ โรงถลุงจึงปรับส่วนผสมวัตถุดิบอย่างเชิงรุก เพิ่มสัดส่วนการใช้วัสดุเย็น เช่น เศษทองแดงและทองแดงแอโนด ตรรกะการทดแทนนี้สร้างแรงหนุนพื้นฐานที่แข็งแกร่งและขยายตัวอย่างต่อเนื่องให้แก่อุปสงค์ทองแดงแอโนด

III. แนวโน้มครึ่งปีหลัง

การนำเข้าในครึ่งปีหลังคาดว่าจะเผชิญแรงกดดัน: การซ่อมบำรุงตามแผนของกำลังการผลิตถลุงขั้นต้นของแซมเบียจะขยายไปจนถึงไตรมาส 3 ขณะที่อุปสงค์ที่เพิ่มขึ้นจากประเทศต่างๆ เช่น อินเดีย จะเพิ่มการแข่งขันในการจัดหาทองแดงแอโนด

อุปทานของจีน: ตัวแปรหลักในด้านอุปทานในประเทศยังคงเป็นทิศทางของนโยบายทองแดงทุติยภูมิและส่วนต่างราคาระหว่างโลหะปฐมภูมิกับเศษ ปัญหาการขาดแคลนเชิงโครงสร้างของเศษทองแดงรวมภาษีนั้นยากจะปรับปรุงก่อนการผ่อนคลายนโยบายอย่างมีนัยสำคัญ ทำให้ความยืดหยุ่นด้านอุปทานของทองแดงแอโนดจากเศษยังคงถูกจำกัด ภายใต้เงื่อนไขนี้ RC ก็ยากที่จะฟื้นตัวอย่างมีนัยสำคัญ หากการผ่อนคลายนโยบายเกิดขึ้นในระดับหนึ่งในช่วงครึ่งปีหลัง คาดว่าอุปทานจากส่วนของเศษจะฟื้นตัว มิฉะนั้น รูปแบบอุปทานตึงตัวจะยังคงอยู่

อุปสงค์ของจีน: ด้านอุปสงค์ยังคงมีปัจจัยหนุน: ระดับ TC ที่ต่ำยังคงกระตุ้นอุปสงค์ทดแทนวัสดุเย็น แนวโน้มระยะกลางถึงยาวของการขยายกำลังการผลิตทองแดงบริสุทธิ์ยังคงไม่เปลี่ยนแปลง และภาวะขาดแคลนวัตถุดิบยังคงอยู่

IV. สรุป

ในครึ่งปีแรก 2026 ตรรกะการดำเนินงานหลักของตลาดทองแดงแอโนดของจีนสามารถสรุปได้ดังนี้: การเริ่มต้นโครงการในต่างประเทศขับเคลื่อนการนำเข้ากลับมาฟื้นตัว แต่นโยบายทองแดงทุติยภูมิในประเทศที่เข้มงวดขึ้นได้เปลี่ยนรูปแบบอุปทาน-อุปสงค์อย่างรวดเร็ว จากส่วนเกินในไตรมาส 1 ไปสู่ความตึงตัวในไตรมาส 2 ในครึ่งปีหลัง หากไม่มีมาตรการกระตุ้นทางนโยบาย ความยืดหยุ่นของอุปทานในประเทศยังคงมีจำกัด ขณะที่อุปสงค์ทดแทนวัสดุเย็นของโรงถลุงยังคงแข็งแกร่ง ทำให้ตลาดโดยรวมอยู่ในภาวะสมดุลแบบตึงตัว

ในระยะยาว ความขัดแย้งเชิงโครงสร้างที่การเติบโตของกำลังการผลิตทองแดงบริสุทธิ์แซงหน้าการขยายตัวของกำลังการผลิตถลุงขั้นต้นอย่างต่อเนื่องยังคงอยู่ และตำแหน่งทางการตลาดของทองแดงแอโนดในฐานะวัตถุดิบเสริมที่สำคัญจะยิ่งแข็งแกร่งขึ้น ส่วนแบ่งที่เพิ่มขึ้นของทองแดงแอโนดจากเศษ ความหลากหลายของแหล่งนำเข้า และวิวัฒนาการของระบบอุปทานที่โดดเด่นด้วย “การใช้เศษเสริมแร่” และ “การใช้แหล่งในประเทศเสริมแหล่งภายนอก” เป็นทิศทางหลักในการพัฒนาตลาดทองแดงแอโนด

![สรุปและแนวโน้มครึ่งปีของอุตสาหกรรมฟอยล์ทองแดงจีนปี 2026 [บทวิเคราะห์ SMM]](https://imgqn.smm.cn/usercenter/kvwSZ20251217171710.jpg)

![[SMM Analysis] การทบทวนตลาดเศษทองแดงนอกประเทศจีนในครึ่งแรกของปี 2026: ราคาทองแดงพุ่งสูงขึ้น อุปทานวัตถุดิบที่ตึงตัวหนุนส่วนลดให้คงที่](https://imgqn.smm.cn/usercenter/pJSbE20251217171713.jpeg)

![[บทวิเคราะห์ SMM] ข้อมูลการนำเข้าและส่งออกกำมะถันและกรดซัลฟิวริกของอินโดนีเซียในเดือนพฤษภาคม](https://imgqn.smm.cn/usercenter/BdFZr20251217171712.jpg)