บทวิเคราะห์ตลาดครึ่งปีแรก มกราคม-มิถุนายน

ในช่วงครึ่งแรกของปี 2026 ห่วงโซ่อุตสาหกรรมแมงกานีสมีรูปแบบ “แข็งแกร่งในช่วงแรก แล้วอ่อนตัวลง รักษาระดับสูงไว้” โดยตลาดเน้นที่การสู้รบระหว่างการสนับสนุนต้นทุนสูงกับอุปสงค์ปลายทางที่ซบเซา

ปรับตัวสูงขึ้น จากการขับเคลื่อนของต้นทุนและอุปสงค์ มกราคม-กุมภาพันธ์

ในเดือนมกราคม-กุมภาพันธ์ ราคาผลิตภัณฑ์แมงกานีสยังคงแนวโน้มขาขึ้นจากปลายปี โดยทยอยแข็งแกร่งและปรับตัวสูงขึ้นโดยรวม

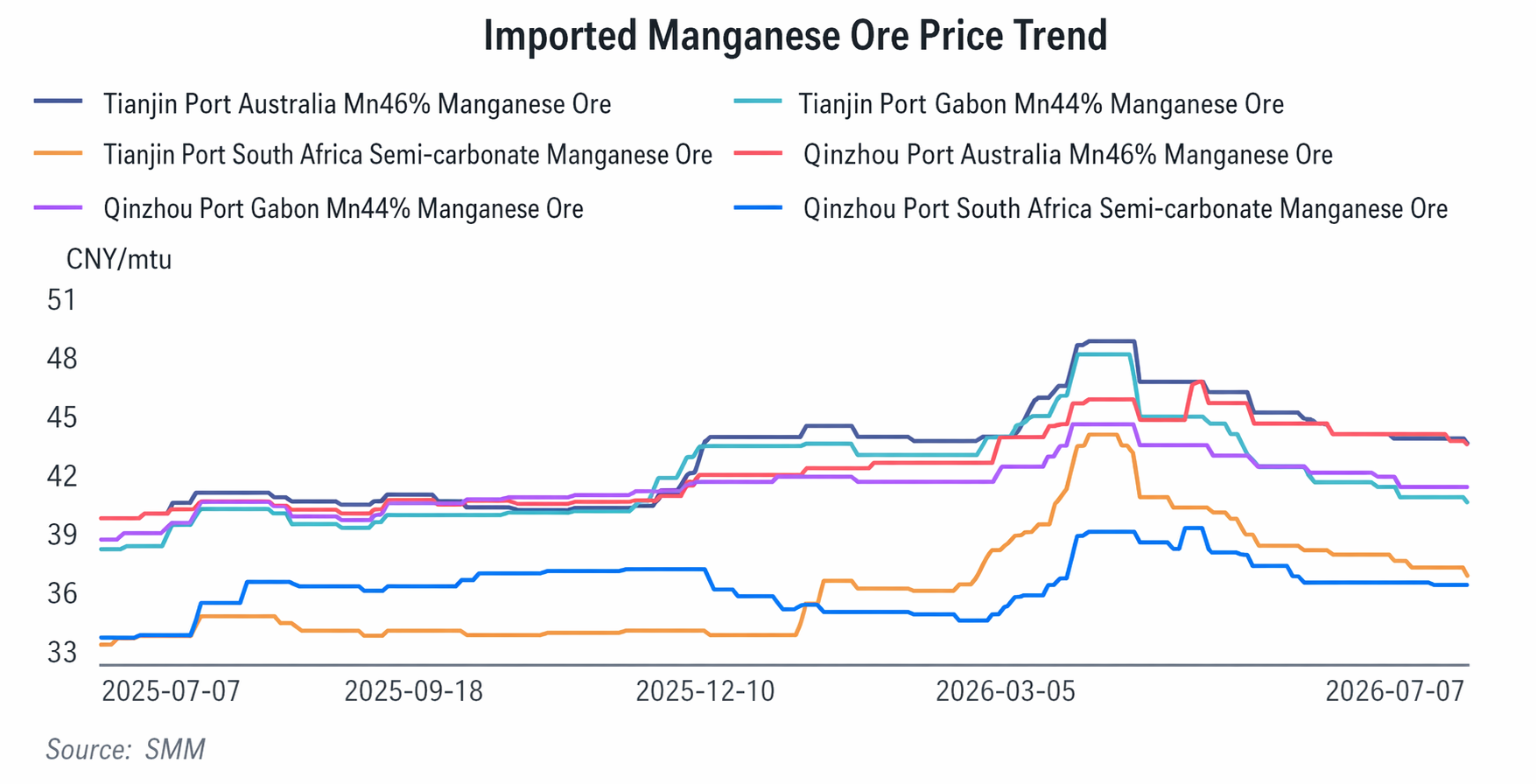

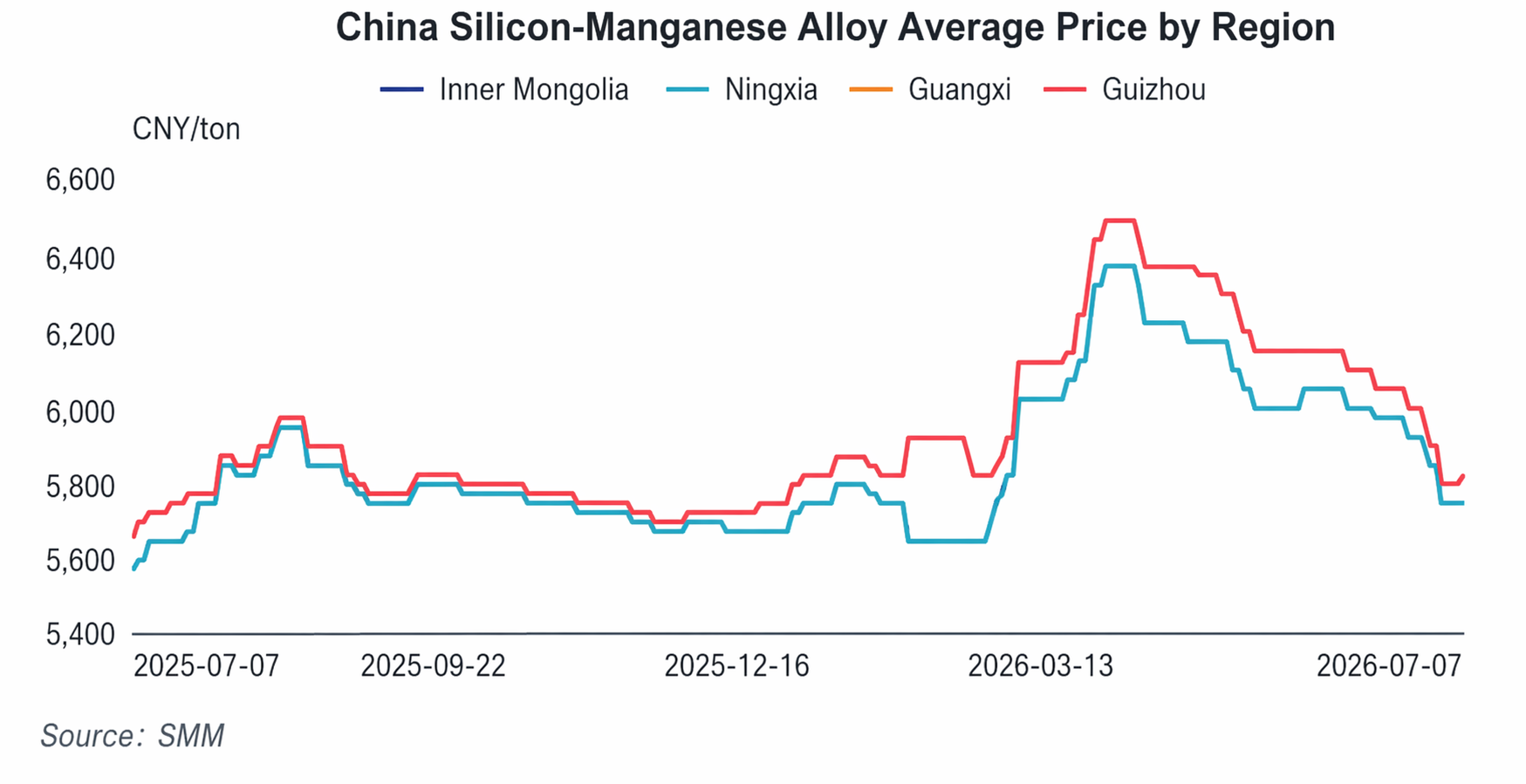

โดยเฉพาะ ราคาสินแร่แมงกานีสก้อนคุณภาพสูงออสเตรเลียที่ท่าเรือเทียนจินค่อยๆ ปรับขึ้นจากประมาณ 40 หยวน/หน่วยตันเมตริก เป็น 43-44 หยวน/หน่วยตันเมตริก; ราคา EXW ของ SiMn 6517 เพิ่มขึ้นจากประมาณ 5,575 หยวน/ตันเมตริก เป็น 5,700 หยวน/ตันเมตริก การปรับขึ้นของราคาในครั้งนี้เกิดจากการสะท้อนร่วมกันของต้นทุนและอุปสงค์

ด้านต้นทุน ตลาดสินแร่แมงกานีสในต่างประเทศยังคงรักษาราคาให้แข็งแกร่ง ผลักดันต้นทุนนำเข้าสินแร่แมงกานีสภายในประเทศให้สูงขึ้นอย่างต่อเนื่อง ผู้ค้าเพื่อหลีกเลี่ยงความเสี่ยงจากการขนส่งในอนาคตที่มีราคาสูง จึงมีความตั้งใจที่จะรักษาระดับราคาไว้ ในขณะเดียวกัน ก่อนวันตรุษจีน สต็อกสินแร่แมงกานีสที่ท่าเรืออยู่ในระดับต่ำสุดของปี ซึ่งยิ่งช่วยสนับสนุนพื้นฐานการปรับขึ้นของราคาสินแร่

ด้านอุปทาน โรงงานเตาหลอมในภาคเหนือได้ดำเนินการซ่อมบำรุงอย่างหนาแน่นในช่วงวันตรุษจีน ในขณะที่ภาคใต้ลดการผลิตเพียงเล็กน้อย ส่งผลให้อุปทานโลหะผสมโดยรวมหดตัวชั่วคราว

ด้านอุปสงค์ ในช่วงต้นปี โรงงานเหล็กปลายทางเริ่มสต็อกวัตถุดิบสำหรับวันตรุษจีนอย่างเข้มข้น ปล่อยความต้องการซื้อจำนวนมาก ซึ่งดูดซับอุปทานในตลาดได้อย่างมีประสิทธิภาพ ผลักดันให้ราคาสินแร่แมงกานีสและโลหะผสมแมงกานีสปรับตัวสูงขึ้นอย่างต่อเนื่อง

การพุ่งขึ้นอย่างรวดเร็ว ราคาสินแร่และโลหะผสมแตะจุดสูงสุดของปีพร้อมกัน มีนาคม-เมษายน

ในเดือนมีนาคม-เมษายน ตลาดแมงกานีสปรับตัวขึ้นในทิศทางเดียว โดยราคาวัตถุดิบและโลหะผสมพุ่งขึ้นพร้อมกัน เพิ่มขึ้นกว่า 10% และแตะจุดสูงสุดของครึ่งปีแรก

ตรรกะหลักที่อยู่เบื้องหลังการปรับขึ้นของราคาครั้งนี้ คือ การทับซ้อนกันของปัจจัยบวกสามประการ: ความคาดหวังการหยุดชะงักของอุปทาน ส่วนเกินจากความรู้สึกของตลาด และการเพิ่มขึ้นของต้นทุนการผลิตที่เข้มงวด. โดยเฉพาะ สินแร่แมงกานีสก้อนออสเตรเลีย (เกรด 46%) ที่ท่าเรือเทียนจินมีราคาสูงสุดประมาณ 48 หยวน/หน่วยตันเมตริก เพิ่มขึ้น 9.97% จากต้นเดือนมีนาคม; สินแร่เซมิคาร์บอเนตสูงสุดที่ 43.75 หยวน/หน่วยตันเมตริก เพิ่มขึ้น 16.8%; และ SiMn 6517 มีราคาสูงสุดประมาณ 6,300 หยวน/ตันเมตริก เพิ่มขึ้น 10.5%

ด้านต้นทุน: ① แร่แมงกานีส: พายุไต้ฝุ่นในออสเตรเลียส่งผลกระทบต่อการขนส่ง แหล่งจ่ายไฟของแอฟริกาใต้ตึงตัว และอัตราค่าระวางเรือเดินทะเลปรับตัวสูงขึ้นท่ามกลางสงครามสหรัฐฯ-อิหร่าน ผลักดันให้ราคาแร่พุ่งขึ้นอย่างรวดเร็วจากแรงเก็งกำไรและปัจจัยด้านจิตวิทยา; ② โค้ก: การปรับขึ้นราคารอบแรกมีผลบังคับใช้ในเดือนมีนาคม ทำให้ต้นทุนสูงขึ้นอีกและผลักดันต้นทุนการถลุงโลหะผสมให้เพิ่มขึ้นตามไปด้วย; ③ ค่าไฟฟ้า: การยกเลิกอัตราค่าไฟฟ้าแบบช่วงเวลา Peak-Flat-Off peak ในภาคใต้ของจีนจำกัดการกลับมาผลิต ทำให้ต้นทุนมีความแข็งแกร่งมากขึ้น.

ด้านอุปทาน ในอุตสาหกรรมภาคเหนือ โรงงานที่มีกำลังการผลิตสูงเป็นผู้นำในการริเริ่มวินัยทางอุตสาหกรรมและลดการผลิตด้วยความสมัครใจ ส่งผลให้อุปทานตึงตัวและหนุนราคาให้สูงขึ้น ด้านอุปสงค์ แม้ว่าโรงงานเหล็กจะมีความคาดหวังเรื่อง “เพดานการผลิต” แต่ความต้องการที่แท้จริงยังคงมีอยู่ในระยะสั้น ราคาประมูลถูกผลักดันให้สูงขึ้นตามราคาแร่ และธุรกรรมโลหะผสมยังคงอยู่ในระดับปานกลาง.

พฤษภาคม-มิถุนายน: การปรับฐานหลังพุ่งสูง การต่อสู้ระหว่างต้นทุนและอุปสงค์ทวีความรุนแรง ราคาลดลง.

ตั้งแต่เดือนพฤษภาคมเป็นต้นไป ตลาดแมงกานีสมีจุดเปลี่ยน เข้าสู่ช่วงการปรับฐานหลังจากพุ่งสูงและซบเซา รูปแบบอุปทานแข็งแกร่ง อุปสงค์อ่อนแอยิ่งทวีความรุนแรง โดยการต่อสู้ระหว่างต้นทุนและอุปสงค์กลายเป็นแรงผลักดันหลักในตลาด.

ด้านต้นทุนยังคงให้การรองรับแบบแข็งแกร่ง อุบัติเหตุในเหมืองถ่านหินในประเทศที่เกิดขึ้นบ่อยครั้งในเดือนพฤษภาคมนำไปสู่การปรับขึ้นราคาโค้กเคมีหลายรอบ โดยเพิ่มขึ้นสะสมกว่า 250 หยวน/ตัน นอกจากนี้ การมาถึงของอากาศร้อนในฤดูร้อนได้ผลักดันให้ปริมาณการใช้ไฟฟ้าในภูมิภาคสูงขึ้น ค่าไฟฟ้าภาคอุตสาหกรรมขยับขึ้นเล็กน้อย ทำให้โครงสร้างต้นทุนสูงของการถลุงโลหะผสมยังคงไม่เปลี่ยนแปลง อย่างไรก็ตาม แรงกดดันด้านอุปสงค์มีมาก โดยโรงงานเหล็กชะลอการจัดซื้อและกดดันราคาลงอย่างต่อเนื่อง ส่งผลให้ราคาประมูลปรับลดลงต่อเนื่อง.

อุปสงค์ที่อ่อนแอในตลาดปลายทางยังคงบีบอัดผลกำไรของผู้ผลิตโลหะผสม ทำให้พวกเขาต้องผลักดันราคาซื้อแร่แมงกานีสลงอย่างจริงจัง ซึ่งส่งผลให้ราคาแร่และราคาโลหะผสมปรับลงพร้อมกัน รูปแบบอุปทานแข็งแกร่ง อุปสงค์อ่อนแอยังไม่ดีขึ้น โดยบางโรงงานเริ่มลดการผลิต.

แนวโน้มตลาดครึ่งปีหลัง (กรกฎาคม-ธันวาคม)

ในช่วงครึ่งปีหลัง คาดว่าตลาดแมงกานีสจะเห็น “ต้นทุนหนุน ดีมานด์ฟื้นตัวอ่อน ราคาขยับขึ้นโดยมีโอกาสขาขึ้นจำกัด”: ราคาแร่แมงกานีสในต่างประเทศมีแนวโน้มขึ้นมากกว่าลง แต่ปริมาณสินค้าคงคลังที่สูงที่ท่าเรือจะจำกัดการปรับขึ้น; ราคากลางของซิลิโคแมงกานีสผสมคาดว่าจะขยับสูงขึ้น โดยได้แรงหนุนจากการลดการผลิต การลดสต๊อก และปัจจัยด้านต้นทุน แม้ว่าความสูงของการฟื้นตัวจะถูกจำกัดด้วยความแข็งแกร่งของการฟื้นตัวของอุปสงค์ปลายทางและขอบเขตของการลดอุปทาน

ช่วงเดือนกรกฎาคม-สิงหาคมจะมีลักษณะเด่นคือการปรับฐานในระดับต่ำ แรงกดดันด้านลบในปัจจุบันจากสต็อกโลหะผสมที่สูงและอุปสงค์ที่อ่อนแอกำลังถูกดูดซับอย่างค่อยเป็นค่อยไป ประกอบกับการมีแนวรับที่ชัดเจนจากราคาถ่านโค้กและไฟฟ้า ในขณะที่อุตสาหกรรมยังคงลดการผลิตอย่างจริงจัง โดยการหดตัวด้านอุปทานช่วยบรรเทาแรงกดดันด้านอุปสงค์-อุปทาน การลดลงของราคาแร่แมงกานีส ซิลิโคแมงกานีส และเฟอร์โรแมงกานีสจะชะลอลง เข้าสู่ช่วงปรับฐานในระดับต่ำโดยไม่มีช่องว่างให้ปรับฐานลงลึกอีกต่อไป วางรากฐานที่มั่นคงสำหรับการดีดตัวในภายหลัง

คาดว่าช่วงพีกตามฤดูกาลในเดือนกันยายน-ตุลาคมจะผลักดันให้ราคาเฉลี่ยปรับตัวสูงขึ้น การเติมสต็อกอย่างเข้มข้นของโรงงานเหล็กจะกระตุ้นการฟื้นตัวของอุปสงค์ปลายทาง ในขณะที่สต็อกแร่แมงกานีสที่ท่าเรือและสต็อกโลหะผสมของโรงงานกำลังถูกระบายออกไปอย่างค่อยเป็นค่อยไป เมื่อประกอบกับราคาแร่ในต่างประเทศที่ทรงตัว ต้นทุนและอุปสงค์จะกลายเป็นปัจจัยหนุนคู่ขนาน โดยราคาในห่วงโซ่อุปทานแมงกานีสมีแนวโน้มที่จะฟื้นตัวเป็นระยะ เป็นช่วงโอกาสทำกำไรหลักในช่วงครึ่งปีหลัง

เดือนพฤศจิกายน-ธันวาคมจะเปลี่ยนเป็นการปรับฐานในระดับสูง ความต้องการสต็อกสินค้าฤดูหนาวให้การสนับสนุน แต่นโยบายควบคุมผลผลิตเหล็กดิบในช่วงสิ้นปีอาจจำกัดการปรับตัวขึ้นของอุปสงค์เมื่อตลาดฟื้นตัว

![ราคา ADC12 โดยรวมทรงตัวและเพิ่มขึ้นเล็กน้อย การกลับด้านของราคาในประเทศ-ต่างประเทศยังคงฟื้นตัว [รีวิวราคา ADC12 รายวัน]](https://imgqn.smm.cn/usercenter/znXdm20251217171724.jpeg)

![[บทวิเคราะห์ SMM] การส่งออกแร่โครเมียมและเฟอร์โรโครมคาร์บอนสูงของแอฟริกาใต้](https://imgqn.smm.cn/usercenter/FHiZE20251217171722.jpeg)