เมื่อเร็วๆ นี้ ราคาตะกั่วของจีนยังคงอ่อนตัวลงอย่างต่อเนื่อง โรงถลุงตะกั่วทุติยภูมิต่างตกอยู่ในกับดักสองประการ คือ การขาดทุนจากการผลิตและการขาดแคลนวัตถุดิบแบตเตอรี่ใช้แล้ว สถิติของ SMM เกี่ยวกับแผนการลดกำลังการผลิตและการกลับมาเดินเครื่องของโรงงานตะกั่วทุติยภูมิทั่วประเทศในช่วงเดือนมิถุนายนถึงกรกฎาคม สะท้อนให้เห็นถึงแรงกดดันในอุตสาหกรรมอย่างชัดเจน

I. ตะกั่วทุติยภูมิในเดือนมิถุนายน: ความแตกต่างที่เด่นชัดระหว่างผู้ประกอบการ แต่โดยรวมเพิ่มขึ้นเล็กน้อยจากเดือนก่อน

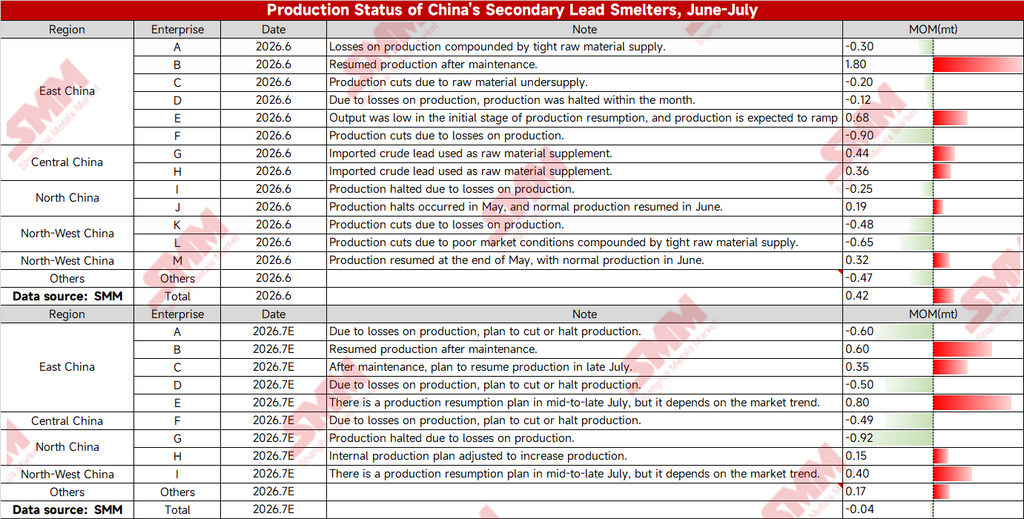

ในเดือนมิถุนายน 2026 โรงถลุงในแต่ละภูมิภาคมีสถานการณ์ที่แตกต่างกันอย่างชัดเจน:

1. ตรรกะหลักเบื้องหลังการลดกำลังการผลิต: ผู้ประกอบการหลายราย อาทิ บริษัท A, C, D, F ในภาคตะวันออกของจีน, บริษัท I ในภาคเหนือ และบริษัท K, L ในภาคใต้ ได้ลดกำลังการผลิตหรือหยุดเดินเครื่องเนื่องจากผลขาดทุนจากราคาตะกั่วที่ลดลงและปริมาณการรวบรวมแบตเตอรี่ใช้แล้วไม่เพียงพอ โรงงานแห่งหนึ่งปรับลดสูงสุดถึง 9,000 ตัน ในขณะที่ผู้ประกอบการรายย่อยในภูมิภาคอื่นๆ ร่วมกันลดการผลิตลงอีก 4,700 ตัน

2. การเพิ่มขึ้นที่ชดเชยจากการกลับมาเดินเครื่อง: บริษัท B และ E ในภาคตะวันออก, บริษัท G และ H ในภาคกลาง, บริษัท J ในภาคเหนือ และบริษัท M ในภาคตะวันตกเฉียงเหนือ กลับมาเดินเครื่องหลังซ่อมบำรุง และเพิ่มผลผลิตด้วยการเสริมวัตถุดิบด้วยตะกั่วดิบนำเข้า ซึ่งช่วยชดเชยการลดลงดังกล่าว

หลังจากหักลบการเพิ่มขึ้นและลดลงแล้ว ผลผลิตตะกั่วบริสุทธิ์ทุติยภูมิของจีนในเดือนมิถุนายนเพิ่มขึ้นเล็กน้อย 4,200 ตันเมื่อเทียบเดือนก่อน ซึ่งยังคงเป็นแรงหนุนด้านอุปทานอยู่บ้าง

II. การคาดการณ์เดือนกรกฎาคม: การขาดทุนย่ำแย่ลง การเพิ่มขึ้นของอุปทานแทบจะหายไป

เมื่อเข้าสู่เดือนกรกฎาคม (ตามที่คาดการณ์ E) สถานการณ์การขาดทุนของอุตสาหกรรมคาดว่าจะขยายตัวมากขึ้น และการลดกำลังการผลิตจะทวีความรุนแรงขึ้นอย่างมีนัยสำคัญ:

1. แผนการลดกำลังการผลิตในวงกว้าง: โรงถลุงหลายแห่ง รวมถึงบริษัท A และ D ในภาคตะวันออก, บริษัท F ในภาคกลาง และบริษัท G ในภาคเหนือ มีแผนชัดเจนที่จะรวมตัวลดการผลิตเนื่องจากผลขาดทุนด้านราคาตลาด โรงงานแห่งหนึ่งในภาคเหนือปรับลดถึง 9,200 ตัน ซึ่งมากกว่าในเดือนมิถุนายนอย่างมาก ผู้ประกอบการบางรายมีแผนกลับมาเดินเครื่องในช่วงกลางถึงปลายเดือนกรกฎาคม แต่ทุกรายระบุว่าต้องติดตามแนวโน้มราคาตะกั่วอย่างใกล้ชิด ทำให้จังหวะการกลับมาเดินเครื่องยังไม่แน่นอน

2. การเพิ่มขึ้นที่จำกัดจากการกลับมาเดินเครื่อง: มีเพียงไม่กี่ราย เช่น บริษัท B และ C ในภาคตะวันออก, บริษัท I ในภาคตะวันตกเฉียงเหนือ และบริษัท H ในภาคเหนือ ที่กลับมาเดินเครื่องหลังซ่อมบำรุงและเพิ่มผลผลิตผ่านการปรับกระบวนการผลิตภายใน ซึ่งปริมาณที่เพิ่มขึ้นไม่เพียงพอที่จะชดเชยส่วนต่างที่หายไปจากการลดการผลิต

ในเดือนกรกฎาคมทั้งเดือน คาดว่าผลผลิตตะกั่วรีไซเคิลจะลดลงเพียง 400 เมตริกตันเมื่อเทียบรายเดือน ด้านอุปทานจึงเปลี่ยนจากการเพิ่มขึ้นเล็กน้อยในเดือนมิถุนายนมาเป็นทรงตัวเกือบคงที่ เนื่องจากการเพิ่มขึ้นถูกหักล้างทั้งหมดด้วยการลดการผลิตอันเกิดจากขาดทุน

III. การตีความในบริบทของตลาดตะกั่วปัจจุบัน

ความขัดแย้งหลักในตลาดตะกั่วปัจจุบันอยู่ที่อุปทานตะกั่วปฐมภูมิที่ล้นเหลือและความต้องการแบตเตอรี่ปลายน้ำที่อ่อนแอในช่วงนอกฤดูกาล ส่งผลให้ราคาตะกั่วตกอยู่ภายใต้แรงกดดันอย่างต่อเนื่องและบีบอัตรากำไรจากการแปรรูปของโรงงานตะกั่วรีไซเคิลโดยตรง ราคารับซื้อแบตเตอรี่ใช้แล้วยังคงสูงดื้อดึง ราคาขายตะกั่วบริสุทธิ์อ่อนตัวลง และค่าธรรมเนียมการถลุงกลับหัวกลับหาง ดังนั้นการสมัครใจลดการผลิตเพื่อหลีกเลี่ยงความเสี่ยงจึงกลายเป็นทางเลือกทั่วไป

ในด้านวัตถุดิบ ปริมาณการรีไซเคิลแบตเตอรี่ใช้แล้วอยู่ในระดับต่ำสุดตามฤดูกาลในช่วงนอกฤดูกาลอยู่แล้ว และการขาดทุนยิ่งบั่นทอนความตั้งใจขององค์กรในการซื้อวัตถุดิบ เกิดเป็นวงจรลบ “ราคาลด → ซื้อน้อยลง → ลดการผลิต”

ในเดือนกรกฎาคม แม้ว่ามีกำหนดการกลับมาผลิตอีกครั้งจากการซ่อมบำรุงบางส่วน แต่ความตั้งใจขององค์กรที่จะกลับมาผลิตนั้นขึ้นอยู่กับการฟื้นตัวของราคาตะกั่วอย่างสูง หากตลาดยังซบเซา แผนการกลับมาผลิตเดิมอาจถูกเลื่อนออกไป และในเวลาต่อมาอุปทานตะกั่วรีไซเคิลคาดว่าจะตึงตัวยิ่งขึ้น ซึ่งอาจช่วยหนุนราคาตะกั่วไม่ให้ตกต่ำไปกว่านี้

![สัญญาตะกั่วล่วงหน้า SHFE ปิดสูงขึ้นเล็กน้อยระหว่างวัน แรงดีดตัวระยะสั้นต้องจับตาการลดสต็อกที่เกิดขึ้นจริงในภาคปลายน้ำ [บทวิเคราะห์โดยย่อ: สัญญาตะกั่วล่วงหน้า]](https://imgqn.smm.cn/usercenter/xVgcv20251217171721.jpg)