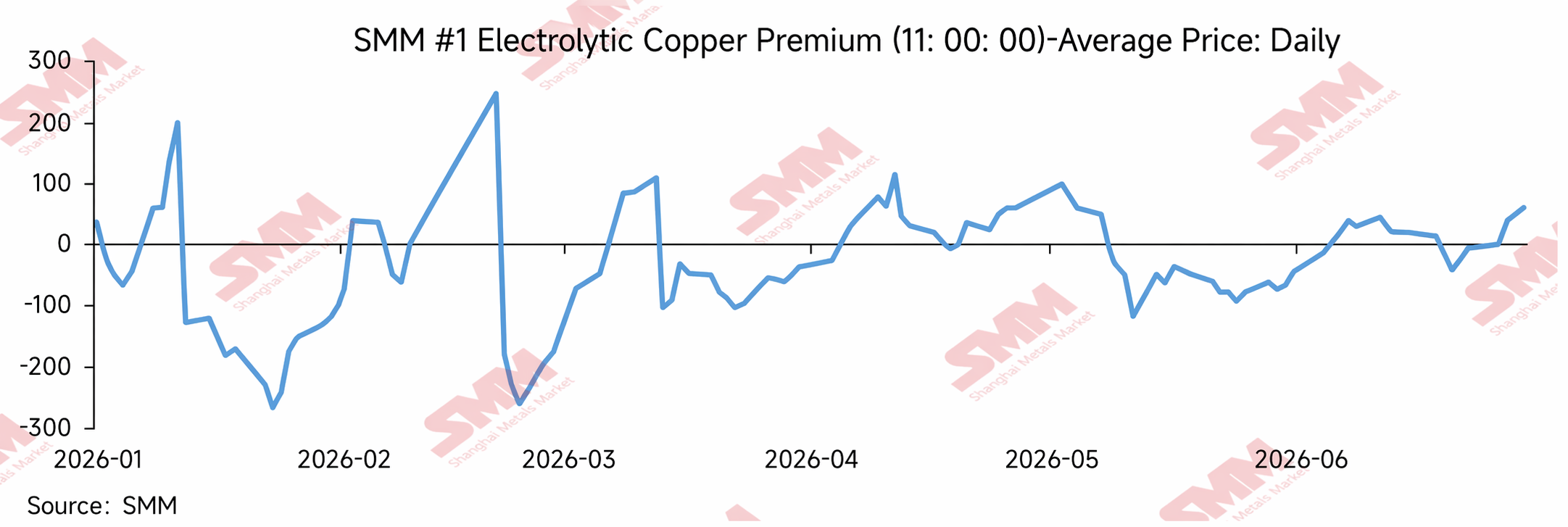

ในครึ่งแรกของปี 2026 ส่วนเกินราคาสปอตทองแดง SHFE มีความผันผวนอย่างเห็นได้ชัด โดยมีลักษณะ “ความผันผวนสูง การลดราคาลงมากเป็นช่วงๆ การฟื้นตัวในไตรมาส 2 และกลับมาเป็นส่วนเกินอีกครั้งในช่วงกลางปี”

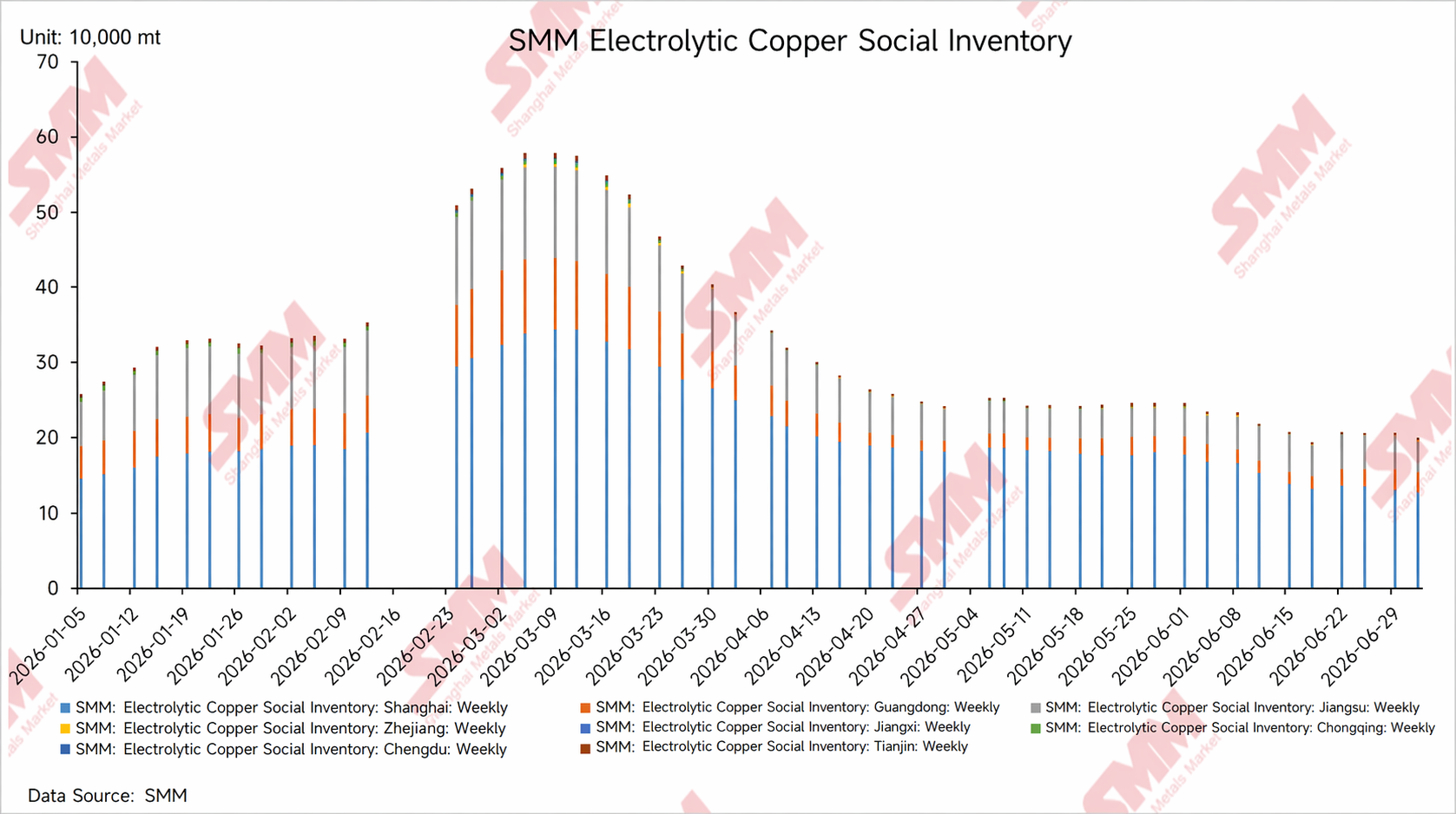

ช่วงตรุษจีน ส่วนเกินราคาสปอตมีความผันผวนมากขึ้นจากแรงซื้อสะสมของผู้ใช้ปลายน้ำ การหมุนเวียนสัญญา และการเปลี่ยนแปลงของสินค้าคงคลัง หลังวันหยุด เมื่อปริมาณสินค้าคงคลังทางสังคมเพิ่มขึ้นตามฤดูกาลและการฟื้นตัวของปลายน้ำล่าช้า ตลาดสปอตก็ถูกกดดันและอ่อนตัวลง เมื่อเข้าสู่ไตรมาส 2 ปริมาณสินค้าคงคลังทางสังคมยังคงลดลงต่อเนื่อง โดยเฉพาะการลดลงอย่างรวดเร็วของมณฑลกวางตุ้ง ทำให้ส่วนเกินราคาสปอตในจีนตอนใต้สูงขึ้นอย่างรวดเร็ว เปิดช่องทางการทำกำไรจากการขนย้ายสินค้าคงคลังจากจีนตะวันออกไปยังจีนตอนใต้ ซึ่งช่วยยกระดับส่วนเกินราคาสปอตในเซี่ยงไฮ้โดยอ้อม ในเดือนพฤษภาคม-มิถุนายน แม้ราคาทองแดงที่สูงและความคาดหวังช่วงนอกฤดูกาลจะทำให้การซื้อของปลายน้ำลดลง แต่ส่วนต่างราคาระหว่าง COMEX และ LME ยังคงขยายตัวกว้างขึ้น ส่งผลให้แนวโน้มการไหลของอุปทานออกนอกจีนไปยังตลาดสหรัฐฯ แข็งแกร่งขึ้น ขัดขวางจังหวะการนำเข้าทองแดงในจีน สภาพแวดล้อมที่มีสินค้าคงคลังในประเทศต่ำยังคงหนุนส่วนเกินราคาสปอต

โดยรวมแล้ว ส่วนเกินราคาทองแดง SHFE ในครึ่งแรกปี 2026 ไม่ได้ถูกกำหนดเพียงแค่ความแข็งแกร่งของการบริโภคในท้องถิ่นเซี่ยงไฮ้ แต่เป็นผลมาจากการผสมผสานของสินค้าคงคลังในประเทศที่ต่ำ ความแตกต่างของสินค้าคงคลังในภูมิภาค การทำกำไรจากส่วนต่างสินค้าคงคลังข้ามภูมิภาค การเติมทองแดงนำเข้าที่จำกัด และการเปลี่ยนแปลงของส่วนต่างราคาต่างประเทศ สินค้าคงคลังต่ำเป็นแรงหนุนพื้นฐานให้กับตลาดสปอต ส่วนเกินราคาที่สูงในกวางตุ้งเป็นปัจจัยขับเคลื่อนหลักในการฟื้นตัวของส่วนเกินในไตรมาส 2 การขยายตัวของส่วนต่าง COMEX-LME ทำให้ความสามารถในการเสริมตลาดในประเทศของทองแดงนำเข้าลดลง ทำให้ส่วนเกินราคาทองแดง SHFE มีความยืดหยุ่นแม้ว่าการบริโภคจะอ่อนตัวลงเล็กน้อย

1. การทบทวนส่วนเกินราคาทองแดง SHFE ในครึ่งแรก

มกราคม: การสะสมสินค้าก่อนวันหยุดและการรบกวนจากการหมุนเวียนสัญญาทำให้ความผันผวนของส่วนเกินสูงขึ้น

ในเดือนมกราคม 2026 ส่วนเกินราคาสปอตทองแดง SHFE มีความผันผวนสูง ช่วงต้นเดือน ตลาดยังอยู่ในช่วงสะสมสินค้าก่อนวันหยุด และผู้ประกอบการปลายน้ำบางส่วนยังมีความต้องการเติมสินค้าก่อนตรุษจีน ประกอบกับการหมุนเวียนสัญญาและการเปลี่ยนแปลงชั่วคราวในโครงสร้างอุปทาน ทำให้ส่วนเกินราคาสปอตแข็งค่าขึ้นชั่วคราว แต่เมื่อใกล้วันหยุด ผู้ประกอบการปลายน้ำก็ทยอยปิดกิจการ ปริมาณการซื้อขายในตลาดเบาบางลง และผู้ค้าต้องเผชิญแรงกดดันในการขายมากขึ้น ส่งผลให้ส่วนเกินราคาสปอตปรับตัวลงอย่างรวดเร็วและเปลี่ยนเป็นส่วนลด

จากมุมมองของประสิทธิภาพตลาด ความผันผวนอย่างรวดเร็วของส่วนเกินในเดือนมกราคมสะท้อนถึงการปรับจังหวะการซื้อขายก่อนวันหยุดและการหยุดชะงักด้านอุปทาน มากกว่าการปรับปรุงการบริโภคอย่างยั่งยืน ในช่วงสุดท้ายก่อนตรุษจีน การซื้อของปลายน้ำทยอยลดลง การซื้อขายในตลาดลดลง และซัพพลายเออร์ก็ลดข้อเสนอเพื่อเร่งทำธุรกรรม ทำให้ส่วนลดสปอตกว้างขึ้น นี่เป็นการวางพื้นฐานสำหรับการสะสมสินค้าคงคลังตามฤดูกาลหลังตรุษจีน และตลาดสปอตที่ซบเซาในไตรมาส 1

การสะสมสินค้าคงคลังหลังวันหยุดกดดันตลาดสปอต; การฟื้นตัวของค่าพรีเมียมขาดความยั่งยืน ช่วงเดือนกุมภาพันธ์-มีนาคม

หลังตรุษจีน สต็อกสังคมทองแดงแคโทดของจีนเข้าสู่วงจรการสะสมสต็อกตามฤดูกาล โดยกิจการปลายน้ำกลับมาดำเนินงานค่อนข้างช้า และการฟื้นตัวของคำสั่งซื้อปลายทางยังต้องใช้เวลา ท่ามกลางฉากหลังที่การสะสมสต็อกแซงหน้าการฟื้นตัวของการบริโภค ซัพพลายเออร์จึงเผชิญแรงกดดันด้านการส่งมอบสูง ราคาเสนอในตลาดสปอตถูกกดดันเป็นวงกว้าง และค่าพรีเมียมทองแดงของ SHFE ครั้งหนึ่งเคยอยู่ที่ส่วนลดลึก

ช่วงกลางเดือนกุมภาพันธ์ ผลกระทบจากการโรลโอเวอร์สัญญา การตึงตัวของสินค้าพร้อมส่งเป็นระยะๆ และความปั่นป่วนทางอารมณ์ตลาด ทำให้ค่าพรีเมียมพุ่งขึ้นอย่างรวดเร็วชั่วคราว อย่างไรก็ตาม เนื่องจากการบริโภคปลายน้ำในขณะนั้นยังไม่ฟื้นตัวเต็มที่ แรงกดดันด้านสต็อกยังคงอยู่ และค่าพรีเมียมสปอตที่สูงขาดแรงหนุนจากการซื้อขายอย่างต่อเนื่อง ส่งผลให้ราคาเสนอปรับลดลงอีกครั้งหนึ่ง ซึ่งบ่งชี้ว่า การพุ่งขึ้นเป็นช่วงๆ ของตลาดสปอตในไตรมาส 1 เกิดจากอุปสรรคด้านอุปทานระยะสั้นและการหยุดชะงักของโครงสร้างสัญญาฟิวเจอร์ส มากกว่าการแข็งแกร่งขึ้นอย่างแท้จริงและเป็นวงกว้างของการบริโภค

เมื่อเข้าสู่เดือนมีนาคม การดำเนินงานปลายน้ำค่อยๆ ก้าวหน้า การซื้อขายในตลาดสปอตดีขึ้นเมื่อเทียบกับช่วงหลังตรุษจีน การเติบโตของสต็อกสังคมชะลอตัวและค่อยๆ เข้าสู่ระยะเริ่มต้นของการลดสต็อก และค่าพรีเมียมฟื้นตัวขึ้นจากส่วนลดลึกก่อนหน้านี้ อย่างไรก็ตาม เนื่องจากการฟื้นตัวของอุปสงค์ปลายทางยังคงอ่อนตัว ราคาทองแดงที่สูงกดดันการจัดซื้อของปลายน้ำ และตลาดถูกครอบงำโดยการซื้อขายแบบทันทีทันใด การฟื้นตัวของค่าพรีเมียมไม่ราบรื่น และหลังจากการโรลโอเวอร์สัญญา ค่าพรีเมียมยังคงกลับลงมาอยู่ในแดนส่วนลดซ้ำแล้วซ้ำเล่า

โดยรวมแล้ว ในไตรมาส 1 ปัจจัยขับเคลื่อนหลักของตลาดสปอตทองแดงเซี่ยงไฮ้คือ “แรงกดดันจากการสะสมสต็อกหลังวันหยุด + การฟื้นตัวช้าของปลายน้ำ + การหยุดชะงักจากการส่งมอบเมื่อโรลโอเวอร์สัญญา” แม้ว่าค่าพรีเมียมจะดีดตัวขึ้นเป็นระยะ แต่ขาดพื้นฐานสำหรับการเพิ่มขึ้นอย่างยั่งยืน

การลดสต็อกและการฟื้นตัวของการบริโภคช่วยยกระดับศูนย์กลางค่าพรีเมียมเป็นระยะ เดือนเมษายน-พฤษภาคม

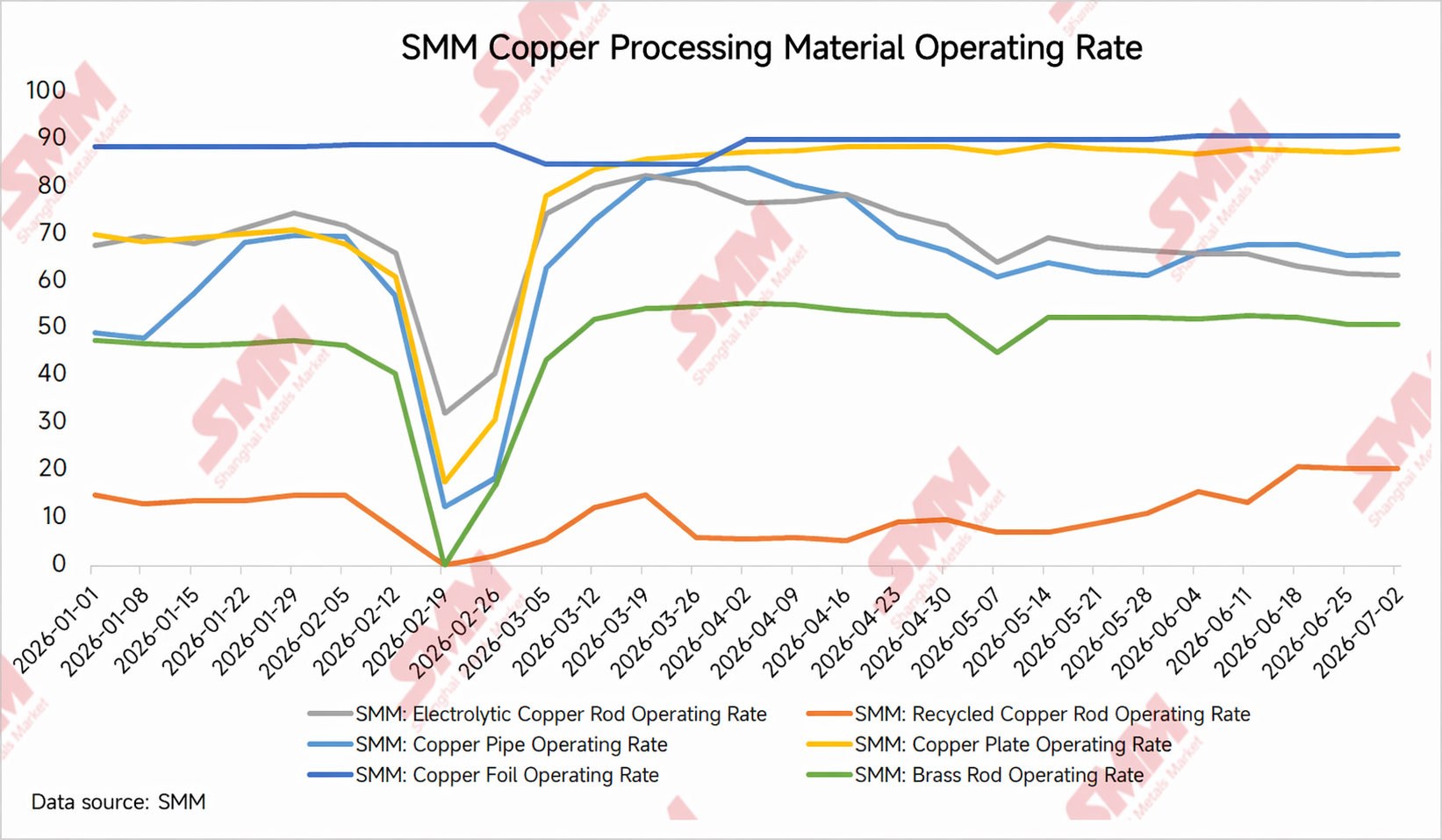

เมื่อเข้าสู่ไตรมาส 2 ตรรกะการดำเนินงานของตลาดสปอตทองแดงเซี่ยงไฮ้มีการเปลี่ยนแปลงระดับเล็กน้อย เมื่อฤดูกาลบริโภคสูงสุดตามประเพณีมาถึง อัตราการดำเนินงานของภาคปลายน้ำบางส่วน เช่น ลวดและเคเบิล ทองแดงแคโทดแท่ง ท่อและท่อทองแดง และแผ่น/แถบทองแดง ปรับตัวดีขึ้นเมื่อเทียบเดือนก่อนหน้า (MoM) การจัดซื้อแบบทันทีของผู้ใช้ปลายทางฟื้นตัวบ้าง และสต็อกสังคมเริ่มทยอยลดลง ในขณะเดียวกัน ตั้งแต่เดือนเมษายนถึงมิถุนายน โรงถลุงในประเทศเข้าสู่ช่วงการซ่อมบำรุงประจำปีที่ค่อนข้างกระจุกตัว บางแห่งซ่อมบำรุงเป็นระยะหรือลดความเร็วในการส่งมอบ ทำให้สินค้าขาเข้าในตลาดไม่เป็นไปตามที่คาดและสินค้าพร้อมส่งตึงตัวมากขึ้น ภายใต้ผลรวมของการฟื้นตัวของอุปสงค์แบบเดือนต่อเดือนและอุปสรรคด้านอุปทานจากการซ่อมบำรุง ทัศนคติการถือราคาของซัพพลายเออร์แข็งแกร่งขึ้น และศูนย์กลางของค่าพรีเมียมสปอตปรับตัวสูงขึ้นตามไปด้วย

นอกจากนี้ การลดสต๊อกอย่างต่อเนื่องในมณฑลกวางตุ้งและค่า Premium สปอตที่สูงในภาคใต้ของจีนก็เป็นปัจจัยขับเคลื่อนสำคัญเช่นกัน ในไตรมาส 2 การบริโภคปลายน้ำในภาคใต้ฟื้นตัวแบบเดือนต่อเดือน และเมื่อรวมกับการมาถึงของสินค้าในภูมิภาคที่ชะลอตัวลงในช่วงฤดูซ่อมบำรุงของโรงถลุง ทำให้สต๊อกทางสังคมของกวางตุ้งลดลงอย่างต่อเนื่อง สินค้าที่มีในภูมิภาคนี้ตึงตัวขึ้นอย่างเห็นได้ชัด ความรู้สึกของผู้ขายที่จะรักษาระดับราคาให้สูงแข็งแกร่งขึ้น และค่า Premium สปอตในกวางตุ้งเคยสูงกว่าในเซี่ยงไฮ้อย่างมีนัยสำคัญเมื่อช่วงหนึ่ง ท่ามกลางสถานการณ์เช่นนี้ ส่วนต่างราคาระหว่างจีนตะวันออกและจีนใต้ค่อยๆ กว้างขึ้น สร้างโอกาสอาร์บิเทรจจากการเคลื่อนย้ายสต๊อกระหว่างภูมิภาค การคาดการณ์ว่าสินค้าบางส่วนจะถูกขนส่งจากจีนตะวันออกไปยังจีนใต้แข็งแกร่งขึ้น จึงส่งผลกระทบเล็กน้อยต่อปริมาณสินค้าที่มีในตลาดเซี่ยงไฮ้ และช่วยหนุนค่า Premium สปอตของเซี่ยงไฮ้ทางอ้อม

ปัจจัยขับเคลื่อนหลักของค่า Premium ที่แข็งแกร่งในช่วงนี้ไม่ใช่การเพิ่มขึ้นของอุปสงค์ทั้งหมด แต่เป็นการขยายความยืดหยุ่นของราคาสปอตในสภาพแวดล้อมที่มีสต๊อกต่ำ ในด้านหนึ่ง เมื่อสต๊อกทางสังคมลดลง กลุ่มสินค้าที่ผู้ค้าและผู้ประกอบการปลายน้ำสามารถเลือกได้ก็หดตัวลง และสินค้าราคาถูกถูกซื้อขายอย่างรวดเร็ว ในอีกด้านหนึ่ง การซ่อมบำรุงโรงถลุงทำให้การส่งมอบลดลงชั่วคราว ประกอบกับความไม่แน่นอนของการมาถึงของทองแดงนำเข้าบางส่วน การปิดของหน้าต่างนำเข้าเป็นระยะหรือการขาดทุนที่เพิ่มขึ้น ซึ่งจำกัดการเติมเต็มสปอตภายในประเทศ และยิ่งทำให้ผู้ขายมีความเต็มใจที่จะรักษาระดับราคามากขึ้น

โดยรวมแล้ว ตลาดสปอตทองแดง SHFE ในไตรมาส 2 ค่อยๆ เปลี่ยนจาก "ถูกครอบงำด้วยแรงกดดันจากสต๊อก" ในไตรมาส 1 ไปเป็น "ได้รับการสนับสนุนจากตรรกะการลดสต๊อก" ในบรรดาปัจจัยเหล่านี้ การปรับตัวดีขึ้นของการบริโภคเมื่อเทียบกับไตรมาสก่อนเป็นฐานของอุปสงค์ การซ่อมบำรุงโรงถลุงที่หนาแน่นทำให้การเติมเต็มของอุปทานชะลอลง และการลดสต๊อกอย่างรวดเร็วในกวางตุ้งขยายความยืดหยุ่นของค่า Premium ในภูมิภาค ปัจจัยทั้งสามนี้ร่วมกันผลักดันให้ศูนย์กลางของค่า Premium ทองแดง SHFE ปรับตัวสูงขึ้นเป็นช่วงๆ ในช่วงเดือนเมษายน-พฤษภาคม

พฤษภาคม-มิถุนายน: ราคาทองแดงที่สูงและความคาดหวังช่วงนอกฤดูกาลกดดันการจัดซื้อ โดยค่า Premium มีความผันผวนรุนแรงขึ้น

ตั้งแต่ปลายเดือนพฤษภาคมถึงมิถุนายน ตลาดสปอตทองแดง SHFE เข้าสู่ช่วงของปัจจัยขาขึ้นและขาลงผสมผสานกัน ในด้านหนึ่ง ช่วงนอกฤดูกาลบริโภคแบบดั้งเดิมกำลังใกล้เข้ามา และราคาทองแดงที่สูงก็ยิ่งกดดันความรู้สึกซื้อของผู้ประกอบการปลายน้ำ โดยผู้ใช้ปลายทางส่วนใหญ่จัดซื้อแบบทันเวลาและไม่ค่อยเต็มใจที่จะสต๊อกสินค้าล่วงหน้ากิจกรรมการซื้อขายแบบสปอตลดลงเมื่อเทียบกับเดือนเมษายน-พฤษภาคม ในทางกลับกัน สต็อกในประเทศยังคงอยู่ในระดับค่อนข้างต่ำ และผลกระทบจากการปิดซ่อมบำรุงโรงถลุงที่กระจุกตัวตั้งแต่เดือนเมษายนถึงมิถุนายนยังไม่จางหายไปอย่างสมบูรณ์ ในบางภูมิภาค สินค้าที่เข้ามาเติมเต็มยังคงมีจำกัด และซัพพลายเออร์ไม่เต็มใจขายในราคาต่ำ ดังนั้นพรีเมียมจึงไม่ได้อ่อนตัวลงอย่างรวดเร็วในทิศทางเดียว

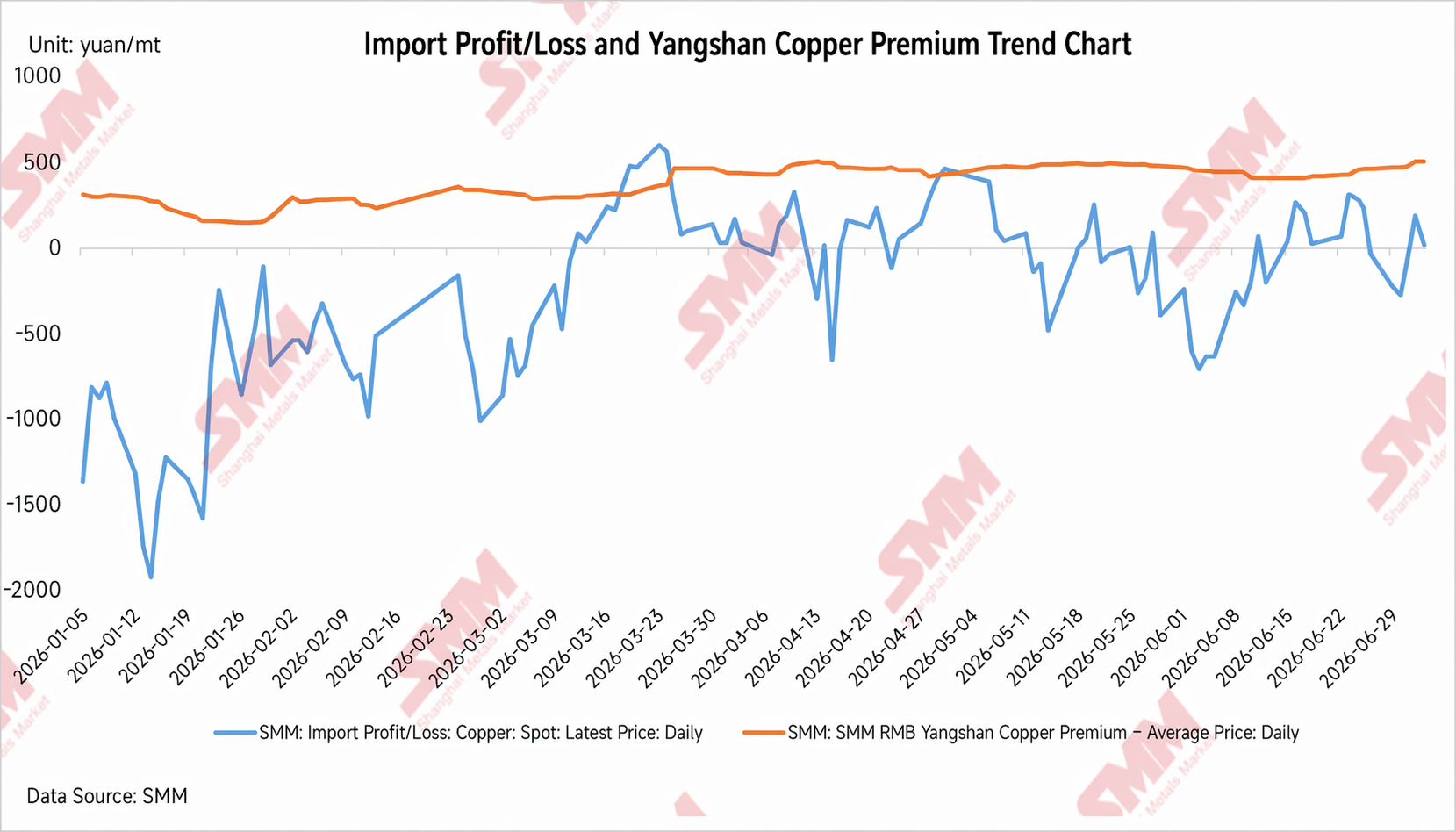

ในช่วงเวลานี้ นอกเหนือจากสต็อกในประเทศที่ต่ำและการหยุดชะงักจากการปิดซ่อมบำรุงโรงถลุงแล้ว ส่วนต่างราคา LME-COMEX ที่ขยายกว้างขึ้นยังกลายเป็นตัวแปรภายนอกที่สำคัญที่ส่งผลต่อพรีเมียมทองแดง SHFE ในเดือนพฤษภาคม-มิถุนายน ราคาทองแดง COMEX ปรับตัวดีกว่า LME และส่วนต่าง LC ยังคงขยายตัวอย่างต่อเนื่อง เปลี่ยนแปลงกระแสการค้าทองแดงแคโทดในต่างประเทศ สินค้าแบรนด์ที่ส่งมอบได้บางส่วนมีแนวโน้มมากขึ้นที่จะมุ่งหน้าไปยังตลาดสหรัฐฯ เพื่อรับผลกำไรจากการส่งมอบหรือ arbitrage ที่สูงกว่า ซึ่งบีบให้ทรัพยากรสปอตในต่างประเทศที่มีสำหรับเอเชียและตลาดจีนตึงตัวขึ้น

จากมุมมองของการนำเข้าทองแดงของจีน ส่วนต่าง LC ที่ขยายตัวลดแรงจูงใจให้สินค้าต่างประเทศไหลเข้าสู่ตลาดจีน แม้ว่าอัตราส่วนราคา SHFE/LME ในประเทศจะฟื้นตัวเป็นระยะ แต่ก็ยังคงมีความล่าช้าในการมาถึงจริงและการผ่านพิธีศุลกากรของทองแดงนำเข้า สำหรับตลาดสปอตในประเทศ นั่นหมายความว่าด้วยสต็อกที่ต่ำ ทองแดงนำเข้าไม่สามารถให้การเติมเต็มที่มีประสิทธิภาพได้อย่างรวดเร็ว และความกังวลของซัพพลายเออร์เกี่ยวกับสินค้าที่จะเข้ามากระจุกตัวในภายหลังก็ผ่อนคลายลง ทำให้ราคาเสนอสปอตยังคงได้รับการพยุงไว้

ดังนั้น ความยืดหยุ่นของพรีเมียมทองแดง SHFE ในเดือนพฤษภาคม-มิถุนายนจึงไม่ควรถูกมองว่าเป็นผลมาจากการบริโภคในประเทศที่ยังคงแข็งแกร่งเพียงอย่างเดียว แต่เป็นผลรวมจากสต็อกที่ต่ำ การปิดซ่อมบำรุงโรงถลุง การเสริมอุปทานจากการนำเข้าที่ไม่เพียงพอ และการเบี่ยงเบนของอุปทานจากต่างประเทศ ท่ามกลางฉากหลังของการจัดซื้อปลายน้ำที่อ่อนตัวลง โอกาสที่พรีเมียมจะปรับตัวขึ้นมีจำกัด อย่างไรก็ตาม เนื่องจากการเติมเต็มอุปทานในประเทศมีจำกัดและการมาถึงของทองแดงนำเข้าต่ำกว่าที่คาดไว้ ตลาดสปอตจึงไม่สามารถผ่อนคลายได้อย่างรวดเร็ว พรีเมียมโดยรวมทรงตัวในระดับสูงโดยมีความผันผวนเป็นระยะ

II. ปัจจัยขับเคลื่อนหลักของพรีเมียมทองแดง SHFE ในช่วงครึ่งปีแรก

1. สต็อก: สต็อกที่ต่ำเป็นปัจจัยหนุนสำคัญสำหรับพรีเมียมสปอต

แรงหนุนหลักสำหรับพรีเมียมทองแดง SHFE ในช่วงครึ่งปีแรกมาจากการเปลี่ยนแปลงของสต็อก หลังตรุษจีน สต็อกในสังคมสะสมตัวและพรีเมียมสปอตตกอยู่ภายใต้แรงกดดัน เมื่อเข้าสู่ไตรมาสที่ 2 สต็อกยังคงลดลงอย่างต่อเนื่อง ทำให้อุปทานที่มีอยู่ในตลาดตึงตัวขึ้นและกระตุ้นความเต็มใจของซัพพลายเออร์ในการถือราคาให้แข็งแกร่งเป็นที่น่าสังเกตว่า สต็อกสินค้าของมณฑลกวางตุ้งลดลงอย่างรวดเร็วในช่วงเดือนเมษายน-พฤษภาคม ส่งผลให้พรีเมียมสปอตในจีนตอนใต้ปรับตัวสูงขึ้นอย่างมีนัยสำคัญ และสร้างโอกาสในการทำอาร์บิทราจด้วยการขนส่งสต็อกจากจีนตะวันออกไปยังจีนตอนใต้ ซึ่งเป็นการสนับสนุนตลาดเซี่ยงไฮ้ทางอ้อม ดังนั้น การฟื้นตัวของพรีเมียมในไตรมาส 2 จึงไม่ได้เกิดจากการบริโภคในท้องถิ่นของเซี่ยงไฮ้เพียงอย่างเดียว แต่เป็นผลรวมจากระดับสต็อกที่ต่ำและการเคลื่อนย้ายสินค้าระหว่างภูมิภาค

2. การฟื้นตัวของอุปสงค์หนุนพรีเมียม แต่ราคาทองแดงที่สูงและส่วนต่างราคาระหว่างสัญญาฟิวเจอร์สจำกัดการปรับขึ้นอย่างต่อเนื่อง

ในช่วงฤดูกาลพีกตามฤดูกาลของไตรมาส 2 การจัดซื้อแบบทันเวลา (just-in-time) ของภาคปลายน้ำปรับตัวดีขึ้น ซึ่งช่วยหนุนการฟื้นตัวของพรีเมียม แต่ท่ามกลางราคาทองแดงที่ผันผวนในระดับสูง ความต้องการสต็อกสินค้าเชิงรุกของภาคปลายน้ำมีจำกัด และธุรกรรมในตลาดสปอตส่วนใหญ่เป็นไปตามความจำเป็น ซึ่งจำกัดขอบเขตการปรับขึ้นของพรีเมียมอย่างต่อเนื่อง ในขณะเดียวกัน การโรลโอเวอร์สัญญา การส่งมอบสินค้า และการเปลี่ยนแปลงของส่วนต่างราคาระหว่างสัญญาฟิวเจอร์สทองแดงในตลาด SHFE ทำให้ความผันผวนระยะสั้นเพิ่มขึ้น โดยรวมแล้ว การบริโภคเป็นตัวกำหนดความสูงของการฟื้นตัวของพรีเมียม ส่วนต่างราคาฟิวเจอร์สกำหนดจังหวะระยะสั้น และราคาทองแดงที่สูงจำกัดการปรับขึ้นอย่างยั่งยืน

3. การนำเข้า: การเปลี่ยนแปลงของอัตรากำไรจากการนำเข้าส่งผลต่อจังหวะการเติมเต็มสต็อกในตลาดสปอตในประเทศ

กระแสทองแดงนำเข้ามีผลกระทบที่ชัดเจนต่อพรีเมียมสปอตทองแดงในตลาด SHFE เมื่อขาดทุนจากการนำเข้าสูงขึ้นและหน้าต่างนำเข้าปิดลง แรงจูงใจให้อุปทานจากต่างประเทศไหลเข้าสู่จีนลดลง การเติมเต็มสต็อกในตลาดสปอตในประเทศมีจำกัด และความรู้สึกของผู้จัดหาที่จะรักษาระดับราคาให้แน่นแฟ้นยิ่งขึ้น ทำให้พรีเมียมมีแนวโน้มทรงตัว ในทางกลับกัน เมื่อขาดทุนจากการนำเข้าลดลงหรือหน้าต่างนำเข้าเปิดขึ้นชั่วคราว ความคาดหวังของตลาดต่อปริมาณทองแดงนำเข้าที่เพิ่มขึ้นก็เพิ่มขึ้น ผู้จัดหาจึงใช้ความระมัดระวังในการตั้งราคา และขอบเขตการปรับขึ้นของพรีเมียมถูกจำกัด

ในช่วงเดือนพฤษภาคม-มิถุนายน ส่วนต่างระหว่าง LME-COMEX ยังคงกว้างขึ้น ส่งผลให้แรงจูงใจในการหันเหอุปทานที่สามารถส่งมอบได้ไปยังตลาดสหรัฐฯ แข็งแกร่งขึ้น ซึ่งบีบให้ปริมาณทรัพยากรทองแดงนำเข้าสำหรับตลาดเอเชียและจีนมีจำกัด ในขณะเดียวกัน แม้ว่าอัตรากำไรจากการนำเข้าของจีนฟื้นตัวขึ้นบ้าง แต่ความล่าช้าในการมาถึงของสินค้าจริงและการผ่านพิธีการศุลกากรทำให้ตลาดสปอตในประเทศไม่สามารถเปลี่ยนเป็นภาวะคลายตัวได้อย่างรวดเร็ว การเติมเต็มสต็อกที่ไม่เพียงพอประกอบกับระดับสต็อกที่ต่ำเป็นเหตุผลสำคัญที่ทำให้พรีเมียมสปอตทองแดงในตลาด SHFE มีเสถียรภาพในช่วงครึ่งแรกของปีนี้

III. แนวโน้มค่าพรีเมี่ยมทองแดง SHFE ในช่วงครึ่งหลังปี 2026

เมื่อมองไปข้างหน้าในช่วงครึ่งหลัง ค่าพรีเมี่ยมทองแดง SHFE คาดว่าจะยังคงผันผวนตามสินค้าคงคลัง การบริโภค การนำเข้า ส่วนต่างราคาระหว่างภูมิภาค และโครงสร้างส่วนต่างระหว่างสัญญาฟิวเจอร์ส สินค้าคงคลังที่ต่ำจะยังคงเป็นปัจจัยสำคัญที่หนุนตลาดสปอต แต่ผลกระทบที่กดดันจากราคาทองแดงที่สูงต่อการบริโภคปลายน้ำ การเปลี่ยนแปลงของจังหวะการเติมสินค้านำเข้า จังหวะการส่งมอบของโรงถลุงในประเทศ และการเปลี่ยนแปลงตามฤดูกาล จะร่วมกันกำหนดช่วงการเคลื่อนไหวของค่าพรีเมี่ยม

1. ไตรมาส 3: ช่วงนอกฤดูกาลจะจำกัดความสามารถในการเพิ่มขึ้นของค่าพรีเมี่ยม แต่สินค้าคงคลังต่ำอาจจำกัดความลึกของส่วนลด

โดยทั่วไปไตรมาส 3 เป็นช่วงนอกฤดูกาลของการบริโภคทองแดง และคำสั่งซื้อที่อ่อนแอลงจากผู้ใช้ปลายทางบางรายอาจส่งผลกระทบต่ออัตราการดำเนินงานของปลายน้ำ ท่ามกลางราคาทองแดงที่สูงและผันผวน วิสาหกิจปลายน้ำมีแนวโน้มยังคงระมัดระวังในการจัดซื้อ โดยคาดว่าธุรกรรมสปอตจะถูกครอบงำโดยความต้องการที่จำเป็นและการเติมสต็อกเชิงรุกที่จำกัด หากการบริโภคไม่ดีขึ้นอย่างมีนัยสำคัญ โอกาสที่ค่าพรีเมี่ยมทองแดง SHFE จะเพิ่มขึ้นอาจถูกจำกัด

ด้านอุปทาน หากสินค้าคงคลังทางสังคมยังคงต่ำและการเติมทองแดงนำเข้ามีจำกัด ก็จะเป็นเรื่องยากที่ตลาดสปอตจะเห็นส่วนลดลึก ในด้านหนึ่ง สินค้าคงคลังต่ำจะยังคงสนับสนุนราคาเสนอขายของซัพพลายเออร์ ในอีกด้านหนึ่ง หากส่วนต่างราคาระหว่าง COMEX และ LME ยังคงอยู่ในระดับที่ค่อนข้างสูง สินค้าจากนอกประเทศจีนจะยังคงถูกเบี่ยงไปยังตลาดสหรัฐฯ ซึ่งอาจส่งผลต่อจังหวะการมาถึงของทองแดงนำเข้าในจีน ทำให้ตลาดสปอตในประเทศยากที่จะคลายตัวอย่างรวดเร็ว

ดังนั้น ค่าพรีเมี่ยมทองแดง SHFE ในไตรมาส 3 มีแนวโน้มแสดงรูปแบบ “อุปสงค์อ่อนตัวแต่ส่วนลดจำกัด” ข้อจำกัดการบริโภคในช่วงนอกฤดูกาลต่อการเพิ่มขึ้นของค่าพรีเมี่ยมจะมีจำกัด แต่สินค้าคงคลังต่ำ ความไม่แน่นอนของการเติมสินค้านำเข้า และอุปทานในภูมิภาคที่ตึงตัว อาจทำให้พื้นที่ส่วนลดค่อนข้างถูกจำกัด โดยรวมแล้ว ค่าพรีเมี่ยมสปอตในไตรมาส 3 คาดว่าจะเคลื่อนไหวในกรอบแคบ โดยความผันผวนเป็นระยะยังขึ้นอยู่กับโครงสร้างส่วนต่างระหว่างสัญญาฟิวเจอร์ส การเปลี่ยนแปลงของสินค้าคงคลัง และจังหวะการดำเนินพิธีศุลกากรทองแดงนำเข้า

2. ไตรมาส 4: จับตาการเกิดขึ้นจริงของฤดูกาลสูงสุดและการเปลี่ยนแปลงของสินค้าคงคลัง ค่าพรีเมี่ยมอาจมีโอกาสฟื้นตัวเป็นช่วงๆ

เมื่อตลาดเข้าสู่ไตรมาส 4 ความสนใจจะค่อยๆ เปลี่ยนไปว่าฤดูกาลสูงสุดของการบริโภคจะเกิดขึ้นจริงหรือไม่ หากการลงทุนในโครงข่ายไฟฟ้า แผนการผลิตเครื่องใช้ไฟฟ้าภายในบ้าน พลังงานใหม่ และคำสั่งซื้อภาคการผลิตแสดงการปรับปรุงที่ดีขึ้นเล็กน้อย ความกระตือรือร้นในการซื้อของปลายน้ำอาจเพิ่มขึ้นเมื่อเทียบกับไตรมาส 3 และการบริโภคทองแดงแคโทดอาจฟื้นตัวเป็นช่วงๆในกรณีที่ไม่มีการสะสมสต๊อกอย่างมีนัยสำคัญ พรีเมียมทองแดง SHFE อาจแข็งค่าขึ้นอีกครั้ง

อย่างไรก็ตาม ควรทราบว่าพรีเมียมจะยังคงปรับตัวขึ้นต่อไปในไตรมาส 4 ได้หรือไม่ ยังคงขึ้นอยู่กับอัตราการเติมเต็มจากฝั่งอุปทาน หากหน้าต่างนำเข้าเปิดเป็นระยะ ส่งผลให้ทองแดงนำเข้ามาถึงอย่างหนาแน่น หรือหากโรงถลุงในประเทศเพิ่มการจัดส่ง สถานการณ์อุปทานตึงตัวในตลาดสปอตก็อาจผ่อนคลายลง ซึ่งจะจำกัดพื้นที่การฟื้นตัวของพรีเมียม นอกจากนี้ ในครึ่งปีหลัง ด้านอุปทานของแคโทดทองแดงจีน ควรจับตาการปล่อยกำลังการผลิตใหม่และกำลังการผลิตที่ขยายตัวอย่างใกล้ชิด นอกเหนือจากโครงการ Youjin Guanhua ซึ่งเริ่มดำเนินการผลิตแคโทดทองแดงในเดือนมิถุนายนแล้ว โครงการต่างๆ เช่น Humon เฟส 2, Chifeng Jintong เฟส 2 และ Shenghai เฟส 2 ก็จะเป็นแหล่งเติบโตของอุปทานสำคัญที่ตลาดจับตามองในช่วงครึ่งปีหลัง เมื่อโครงการเหล่านี้เริ่มดำเนินการต่อเนื่อง เร่งกำลังการผลิต และสร้างผลผลิตที่มั่นคง ความคาดหวังต่ออุปทานแคโทดทองแดงจีนเพิ่มเติมจะทยอยแข็งแกร่งขึ้น

ในขณะเดียวกัน หากราคาทองแดงที่สูงยังคงกดการซื้อของผู้ใช้ปลายทาง และการเติมสต๊อกขั้นปลายไม่สามารถเพิ่มปริมาณได้ ดังนั้นแม้ว่าพรีเมียมจะแข็งค่าขึ้นเป็นช่วงๆ ก็อาจยากที่จะสร้างแนวโน้มที่ยั่งยืน

ดังนั้น ในไตรมาส 4 พรีเมียมทองแดง SHFE มีแนวโน้มที่จะแสดงการฟื้นตัวเป็นระยะมากกว่าที่จะเป็นขาขึ้นต่อเนื่อง เกณฑ์หลักในการพิจารณา ได้แก่: การลดสต๊อกดำเนินต่อไปหรือไม่, คำสั่งซื้อขั้นปลายปรับตัวดีขึ้นหรือไม่, ทองแดงนำเข้ามาถึงในปริมาณหนาแน่นหรือไม่, พรีเมียมในมณฑลกวางตุ้งกลับมาสูงอีกหรือไม่ และโครงสร้างส่วนต่างระหว่างเดือนยังคงหนุนราคาสปอตให้แข็งแกร่งอยู่หรือไม่

สรุป

โดยรวม ในครึ่งปีแรก 2026 แนวโน้มพรีเมียมทองแดง SHFE แสดงลักษณะเป็นช่วงๆ อย่างชัดเจน ในไตรมาสที่ 1 ได้รับผลกระทบจากการสะสมสต๊อกหลังเทศกาลและการกลับมาผลิตขั้นปลายที่ล่าช้า พรีเมียมสปอตถูกกดดันและผันผวนซ้ำๆ ในไตรมาสที่ 2 เมื่อสต๊อกลดลง โดยเฉพาะการลดลงอย่างรวดเร็วของสต๊อกกวางตุ้งและพรีเมียมที่สูงในจีนตอนใต้ เปิดโอกาส arbitrage ข้ามภูมิภาคผ่านการย้ายคลังสินค้า พรีเมียมในทุกภูมิภาคได้รับแรงหนุน ตั้งแต่เดือนพฤษภาคมถึงมิถุนายน แม้ว่าความคาดหวังต่อช่วงนอกฤดูบริโภคจะทวีความรุนแรงขึ้น แต่ส่วนต่างราคาที่ขยายขึ้นระหว่าง COMEX-LME นำไปสู่การเบี่ยงเบนอุปทานจากต่างประเทศ จำกัดการเติมเต็มทองแดงนำเข้าของจีน และโครงสร้างสต๊อกต่ำในประเทศยังคงหนุนตลาดสปอตอย่างต่อเนื่อง

เมื่อมองไปข้างหน้าสู่ครึ่งปีหลัง ส่วนต่างราคาทองแดงในตลาด SHFE จะยังคงถูกกำหนดโดยการดึงรั้งระหว่างสินค้าคงคลัง การนำเข้า การบริโภค และการเพิ่มอุปทานใหม่ ในไตรมาส 3 ช่วงนอกฤดูกาลอาจจำกัดการเพิ่มขึ้นของส่วนต่าง แต่สินค้าคงคลังที่ต่ำ การเติมเต็มการนำเข้าที่ไม่แน่นอน และอุปทานที่ตึงตัวในกวางตุ้งอาจยังคงหนุนตลาดสปอต; ในไตรมาส 4 จุดสนใจหลักจะอยู่ที่การเพิ่มกำลังการผลิตของโครงการใหม่และโครงการขยาย หากโครงการ Humon เฟส 2, Chifeng Jintong เฟส 2, Shenghai เฟส 2 และอื่นๆ ทยอยเพิ่มการผลิต ประกอบกับทองแดงนำเข้าที่เพิ่มขึ้น แรงกดดันด้านอุปทานสปอตในประเทศอาจเพิ่มสูงขึ้น ซึ่งจะจำกัดการเพิ่มขึ้นของส่วนต่าง

โดยรวมแล้ว ในครึ่งปีหลัง ส่วนต่างราคาทองแดงของ SHFE มีแนวโน้มสูงที่จะยังคงติดอยู่ในการดึงรั้งสองด้านระหว่าง 'แรงหนุนจากสินค้าคงคลังต่ำ' และ 'แรงกดดันจากการเพิ่มอุปทาน' หากสินค้าคงคลังยังคงต่ำและการเติมเต็มทองแดงนำเข้ามีจำกัด ส่วนต่างจะยังมีโอกาสแข็งค่าขึ้นเป็นช่วงๆ แต่หากการปล่อยกำลังการผลิตใหม่ดำเนินไปอย่างราบรื่น หน้าต่างการนำเข้าเปิดขึ้น และการฟื้นตัวของการบริโภคยังคงอ่อนแอ ส่วนต่างสปอตอาจเผชิญแรงกดดันอย่างค่อยเป็นค่อยไป

![ความกระตือรือร้นในการซื้อของผู้ใช้ปลายทางอ่อนแรงลง อุปทานตึงตัวดันส่วนลดสปอตจีนตอนเหนือสูงขึ้น [SMM ทองแดงสปอตจีนตอนเหนือ]](https://imgqn.smm.cn/usercenter/BdFZr20251217171712.jpg)

![อุปทานทองแดงสปอตในตลาดหายาก ราคาเสนอระหว่างวันซบเซา [SMM Yangshan Spot Copper]](https://imgqn.smm.cn/usercenter/JYzFE20251217171714.jpeg)