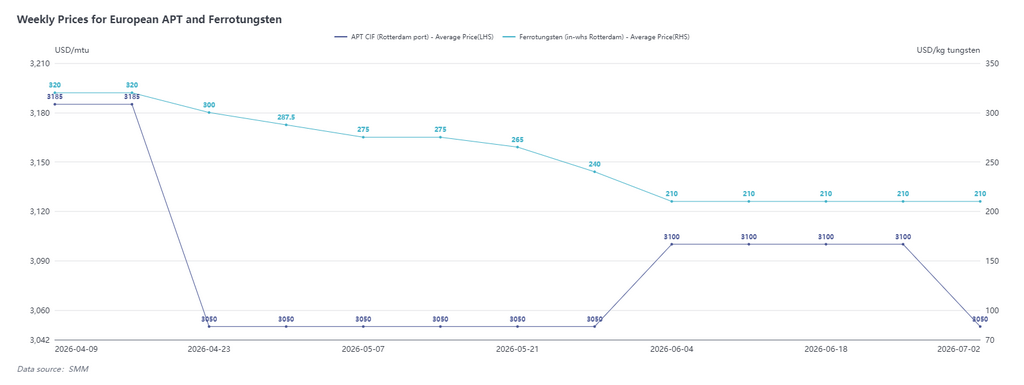

ทบทวนตลาดวัตถุดิบยุโรปเดือนมิถุนายน: APT ทรงตัวสูงซบเซา, อุปสงค์ช่วงพักร้อนซบเซา

จากข้อมูล SMM ณ วันที่ 2 กรกฎาคม แอมโมเนียมพาราทังสเตต (APT) เสนอราคาที่ 2,900–3,200 ดอลลาร์/เอ็มทียู ซิฟรอตเทอร์ดัม ราคาเฉลี่ยที่ 3,050 ดอลลาร์/เอ็มทียู ลดลง 50 ดอลลาร์จากต้นเดือนมิถุนายน; เฟอร์โรทั้งสเตน (คลังสินค้ารอตเทอร์ดัม) เสนอราคาที่ 180–240 ดอลลาร์/กก. ทั้งสเตน ราคาเฉลี่ยที่ 210 ดอลลาร์/กก. ทั้งสเตน ทรงตัวจากต้นเดือนมิถุนายน

เมื่อเข้าสู่ช่วงหยุดฤดูร้อน ข้อมูลป้อนกลับตลาดยุโรปในเดือนมิถุนายนโดยรวมซบเซา ทังสเตนออกไซด์และ APT จากสัญญาระยะยาวส่วนน้อยยังคงซื้อขายที่ราว 3,000 ดอลลาร์/เอ็มทียู แต่ภาพรวมแสดงรูปแบบราคาสูงแต่ไม่มีการซื้อขาย ราคาเสนอค่อนข้างเฟ้อ หลายกิจการในยุโรปและสหรัฐฯ มีระบบรีไซเคิลเศษวัสดุที่ค่อนข้างสมบูรณ์ ทำให้มีสต็อกเศษในระดับสูงและไม่เต็มใจซื้อ APT จากแร่ปฐมภูมิ เข้าสู่เดือนกรกฎาคม เมื่อฤดูกาลพักร้อนของยุโรปเริ่มขึ้น อุปสงค์ฝั่งผู้ซื้อยังคงซบเซา ความเชื่อมั่นตลาดส่วนใหญ่เคลื่อนไหวตามราคาจีน นอกจากนี้ ในเดือนมิถุนายนยังมีข้อเสนอราคาต่ำสำหรับ APT ส่งออกจีน แต่เนื่องจากไม่มีคุณสมบัติอนุมัติการส่งออก แหล่งอุปทานในตลาดยุโรปยังคงมาจากระบบอุปทานนอกจีนเป็นหลัก

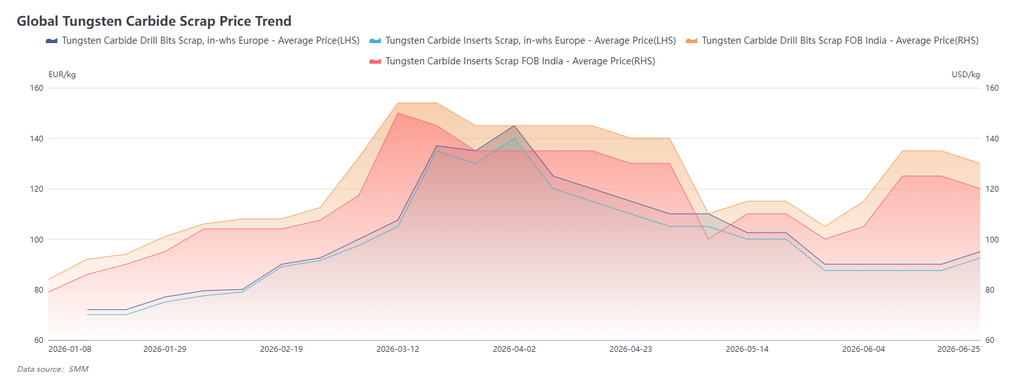

ทบทวนตลาดเศษทังสเตนระหว่างประเทศเดือนมิถุนายน: อินเดียขึ้นก่อนแล้วถอย, ยุโรปสะสมแรงหนุนที่ราคาต่ำ

ณ วันที่ 2 กรกฎาคม เศษเม็ดมีดทังสเตนอัลลอยยุโรปเสนอราคาที่ 90–95 ยูโร/กก. ราคาเฉลี่ยที่ 92.5 ยูโร/กก. เพิ่มขึ้น 5 ยูโรจากต้นเดือนมิถุนายน; เศษดอกสว่านทังสเตนอินเดีย เอฟโอบี เสนอราคาที่ 120–140 ดอลลาร์/กก. ราคาเฉลี่ยที่ 130 ดอลลาร์/กก. เพิ่มขึ้น 15 ดอลลาร์จากต้นเดือนมิถุนายน

ในตลาดอินเดีย การขยับขึ้นของศูนย์กลางราคาในเดือนมิถุนายนได้รับแรงหนุนหลักจากการพุ่งขึ้นอย่างรวดเร็วของราคาทังสเตนจีน โดยผู้ค้าเศษยกข้อเสนอขายขึ้นพร้อมกัน ประกอบกับสต็อกเดิมในระดับต่ำ ทำให้เกิดการซื้อขายคึกคักและตลาดร้อนแรงในช่วงกลางเดือนมิถุนายน ทางด้านอุปสงค์ ผู้ผลิตโซเดียมทั้งสเตตจัดซื้อปริมาณมากขึ้น โดยมียอดส่งออกโซเดียมทั้งสเตตไปยังตลาดปลายทางในยุโรป สหรัฐฯ และญี่ปุ่นที่ดีในเดือนมิถุนายน อย่างไรก็ตาม เมื่อตลาดจีนปรับฐานลงเมื่อเร็วๆ นี้ ราคาเศษของอินเดียได้อ่อนตัวลงเล็กน้อย

ในตลาดเศษยุโรป ความแตกต่างของข้อเสนอจากผู้ค้าชัดเจน สต็อกเศษที่สะสมจากสถานะเก็งกำไรเมื่อราคาอยู่ในระดับสูงยังคงสูงอยู่ ส่งผลให้ราคาเศษยุโรปโดยรวมทรงตัวในระดับต่ำตลอดเดือนมิถุนายน ในช่วงปลายเดือนมิถุนายน เมื่อสต็อกทยอยระบายออก ผู้ค้าเศษบางรายเริ่มปรับขึ้นข้อเสนอ เนื่องจากเศษยุโรปคาดว่าจะทดแทนวัตถุดิบปฐมภูมิเป็นแหล่งอุปทานหลักสำหรับทังสเตนปลายน้ำในประเทศ ราคาเศษยุโรปคาดว่าจะกลับสู่ระดับสูงในครึ่งหลังของปี 2026.

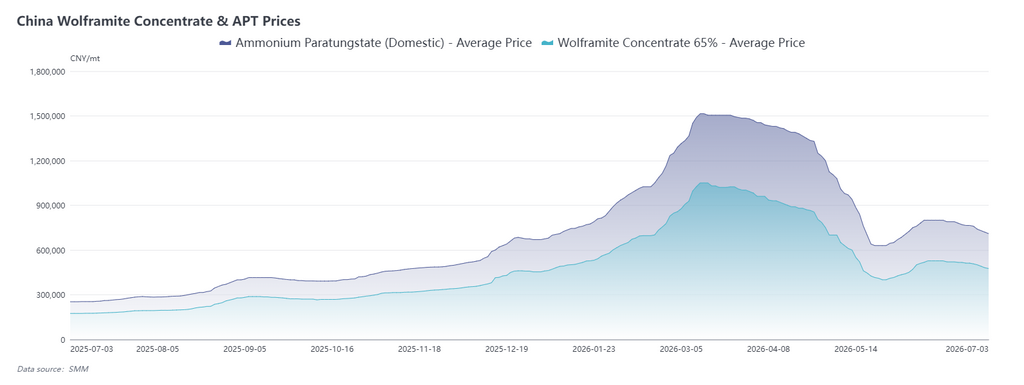

ทบทวนตลาดทังสเตนจีนเดือนมิถุนายน: ราคาทังสเตนถอยจากจุดสูงหลังดีดกลับเร็ว แนวรับระยะกลาง-ยาวแข็งแกร่ง

ในเดือนมิถุนายน ตลาดทังสเตนจีนผ่านวงจรเต็มรูปแบบ 'ดีดกลับเร็ว – ทรงตัวในระดับสูง – อ่อนตัวลง'

ช่วงต้นเดือน หัวแร่ทังสเตนดีดกลับติดต่อกันแปดวันทำการ หลังจากปรับฐานลึกในเดือนพฤษภาคมแตะจุดต่ำที่ 400,000 หยวน/ตันมาตรฐาน โดยฝั่งสินแร่มีกำไรสะสมเกิน 100,000 หยวน/เมตริกตัน; ผู้เล่นรายใหญ่ปรับขึ้นราคาสัญญาระยะยาวสอดคล้องกับราคาสปอต หนุนความเชื่อมั่นตลาด กลางเดือนมิถุนายน หัวแร่ทังสเตนพุ่งขึ้นสู่ประมาณ 520,000 หยวน/ตันมาตรฐาน และ APT ขึ้นมาที่ 800,000 หยวน/เมตริกตัน

แรงขับเคลื่อนหลักของการขึ้นราคารอบนี้คือการทยอยระบายสต็อกเดิมฝั่งแร่ ตลาดกลับสู่การจัดซื้อแบบทันเวลาภายใต้สัญญาระยะยาว เหมืองทางตะวันตกเฉียงใต้ของจีนชะลอการขายเพื่อพยุงราคา ขณะที่ฤดูน้ำหลากในจีนตอนใต้จำกัดการทำเหมืองและขนส่ง ทำให้การหมุนเวียนหัวแร่ทังสเตนค่อนข้างตึงตัว การเติมสต็อกขนาดใหญ่จากผู้ใช้ปลายทางยังไม่เกิดขึ้นจริง แต่การสอบถามส่งออกที่คึกคักในช่วงต้นเดือนมิถุนายนให้แรงหนุนอุปสงค์บ้าง

ในช่วงครึ่งหลังของเดือนมิถุนายน โมเมนตัมตลาดอ่อนลงเนื่องจากเหมืองยังคงปล่อยอุปทาน การเติมสต็อกปลายน้ำกลับมามีเหตุผล ราคาเปลี่ยนเป็นปรับฐานลง ณ วันที่ 26 มิถุนายน หัวแร่ทังสเตนปิดที่ 512,000 หยวน/ตันมาตรฐาน APT ปิดที่ 765,000 หยวน/เมตริกตัน และผงทังสเตนคาร์ไบด์ลดลงมาที่ 1,160 หยวน/กก.

ด้านอุปทาน ตั้งแต่กลางเดือนเป็นต้นไป การประมูลเหมืองในส่านซี ยูนนาน หูหนานและภูมิภาคอื่นๆ เพิ่มขึ้นทีละน้อย ธุรกรรมหัวแร่ทังสเตนเกรดกลาง-ต่ำคึกคัก ปริมาณวัสดุหมุนเวียนในตลาดเพิ่มขึ้นอย่างมาก สต็อกโดยรวมอุตสาหกรรมอยู่ในช่วงค่อนข้างเพียงพอ ด้านอุปสงค์ ภาคงานกลึงและทำแม่พิมพ์เข้าสู่ช่วงนอกฤดูตามประเพณีในเดือนกรกฎาคม กิจการปลายน้ำเผชิญกับสต็อกสินค้าสำเร็จรูปล้น การจัดซื้อเปลี่ยนเป็นเติมน้อยตามความจำเป็นทั้งหมด กลยุทธไม่เก็บสต็อกครอบงำตลาด ด้านนโยบาย กฎกระทรวงว่าด้วยการบังคับใช้กฎหมายทรัพยากรแร่มีผลบังคับใช้เมื่อวันที่ 15 มิถุนายน กำหนดให้ทังสเตนเป็นแร่ยุทธศาสตร์ระดับชาติภายใต้การควบคุมทั้งห่วงโซ่ วันที่ 22 มิถุนายน กระทรวงพาณิชย์เพิ่มองค์กรที่เกี่ยวข้องกับกองทัพสหรัฐฯ 10 รายเข้าสู่รายชื่อควบคุมการส่งออก ทำให้ช่องทางส่งออกผลิตภัณฑ์ทังสเตนไปยังสหรัฐฯ แคบลงอีก ด้านการค้า ในเดือนพฤษภาคม จีนส่งออกผลิตภัณฑ์ทังสเตนรวม 1,063.6 เมตริกตัน (ลดลง 17.9% เมื่อเทียบกับปีก่อน) ขณะที่นำเข้าหัวแร่ทังสเตน 2,060.2 เมตริกตัน (เพิ่มขึ้น 50% เมื่อเทียบกับปีก่อน) ดำเนินรูปแบบ 'นำเข้าแข็งแกร่ง ส่งออกอ่อนแอ' ต่อไป

ระยะสั้น เมื่อภาคปลายน้ำเข้าสู่ช่วงนอกฤดูการบริโภคตามประเพณีในเดือนกรกฎาคม ผู้ผลิตซีเมนต์คาร์ไบด์และงานกลึงจะมีความอยากซื้อจำกัด ตลาดจะยังคงอ่อนตัวลงหลังจากการปรับฐานจากระดับสูง อย่างไรก็ตาม ราคาสัญญาระยะยาวจะยังคงสูงในช่วงครึ่งเดือนหลัง ช่วยพยุงฐานไว้ได้บ้าง ในอนาคต ประเด็นสำคัญที่ต้องจับตาคือแนวทางราคาสัญญาระยะยาวของเดือนกรกฎาคม จังหวะการส่งมอบของเหมือง และการเปลี่ยนแปลงนโยบายส่งออกในต่างประเทศ

จากมุมมองระยะกลางถึงยาว การควบคุมการทำเหมืองแร่ทังสเตนปฐมภูมิของจีนรัดกุมขึ้นเรื่อยๆ อุปสงค์ซีเมนต์คาร์ไบด์ยังคงตึงตัว และการส่งออกสุทธิเพิ่มขึ้นอย่างต่อเนื่อง ส่งผลให้ช่องว่างอุปสงค์-อุปทานทังสเตนมีตลอดทั้งปี ในไตรมาสสาม โควตาเหมืองจะเผชิญการขาดแคลนช่วงเปลี่ยนผ่านและอุปทานตึงตัว ขณะที่ฤดูพีคเดือนกันยายน-ตุลาคม คาดว่าจะขับเคลื่อนการเติมสต็อกและการฟื้นตัว อุปสงค์แข็งแกร่งจากภาคทหาร อุปกรณ์ชั้นสูง และพลังงานใหม่จะขยายตัวต่อเนื่อง และส่วนต่างราคาที่สูงระหว่างตลาดในประเทศกับต่างประเทศจะเป็นตัวเร่งความคาดหวังการส่งออก เป็นแรงหนุนที่แข็งแกร่งต่อศูนย์กลางราคาทังสเตนระยะกลางถึงยาว อย่างไรก็ตาม ต้องระวังความเสี่ยงผลตอบรับเชิงลบจากการขึ้นราคาวัตถุดิบเร็วเกินไปบีบกำไรปลายน้ำและบังคับให้ผู้ใช้ปลายทางลดกำลังการผลิต ตลาดทังสเตนคาดว่าจะกลับสู่แนวโน้มขาขึ้นอย่างอ่อนโยนและเป็นระเบียบ.