ในเดือนมิถุนายน ห่วงโซ่อุตสาหกรรมแบตเตอรี่โซเดียม-ไอออนแสดงโมเมนตัมที่แข็งแกร่ง อุปสงค์ปลายทางยังคงถูกปลดปล่อยขึ้นสู่ต้นน้ำ ส่งผลให้ทั้งวัสดุแคโทดและแอโนดคาร์บอนแข็งเติบโตสูง ซึ่งยิ่งทำให้สมดุลระหว่างอุปสงค์และอุปทานตึงตัวมากขึ้น ข้อมูลจาก SMM ระบุว่า การผลิตแคโทดของแบตเตอรี่โซเดียม-ไอออนเพิ่มขึ้น 22% จากเดือนก่อน และการผลิตแอโนดคาร์บอนแข็งเพิ่มขึ้น 17% จากเดือนก่อน ในขณะที่ความเร็วในการขยายอุปทานยังคงตามไม่ทันการเติบโตของอุปสงค์ โดยเป็นตลาดของผู้ขายอย่างชัดเจน

1. วัสดุแคโทด: ภาวะขาดแคลนต่อเนื่อง แรงกดดันจากช่องว่างครึ่งปีหลังเริ่มปรากฏ

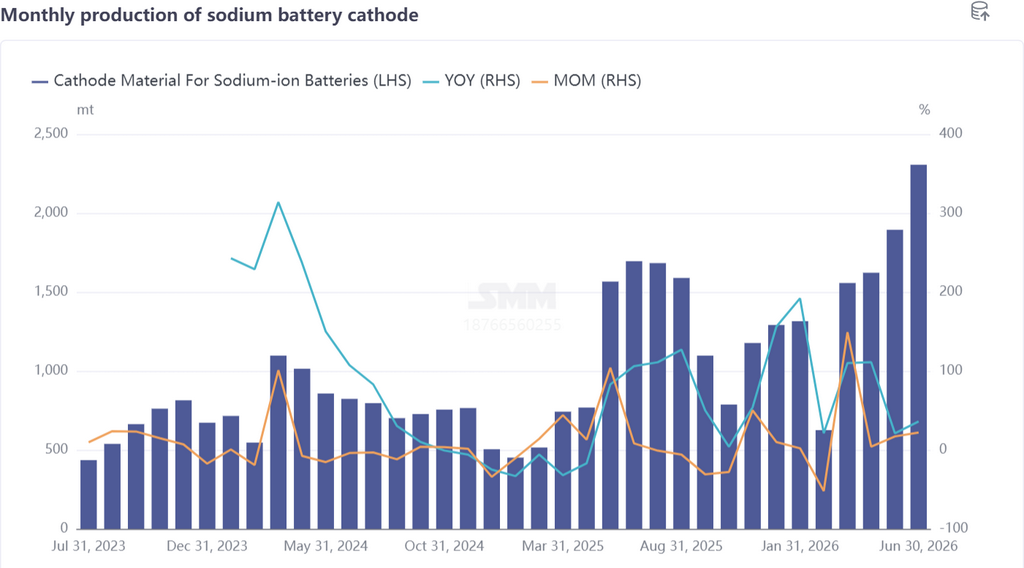

ในเดือนมิถุนายน การผลิตวัสดุแคโทดของแบตเตอรี่โซเดียม-ไอออนเพิ่มขึ้น 22% จากเดือนก่อน และเพิ่มขึ้น 36% จากปีก่อน เมื่อพิจารณาตามโครงสร้างผลิตภัณฑ์ เส้นทางโพลีแอนไอออนยังคงครองส่วนแบ่งสูงสุด คิดเป็น 82% สะท้อนถึงอุปสงค์ที่แข็งแกร่งจากการกักเก็บพลังงานด้วยแบตเตอรี่โซเดียม-ไอออนโดยตรง

ความขัดแย้งที่เด่นชัดที่สุดในตลาดแคโทดคือภาวะขาดแคลนอุปทานอย่างรุนแรง ผู้เล่นชั้นนำส่วนใหญ่ยังคงผลิตเต็มกำลังและจำหน่ายหมด สินค้าคงคลังของผลิตภัณฑ์สำเร็จรูปลดลงสู่ระดับต่ำสุดขีด บางกิจการทำได้เพียงจัดลำดับความสำคัญในการส่งมอบให้ลูกค้ารายหลัก ข้อเสนอแนะจากปลายน้ำฝั่งเซลล์แบตเตอรี่พบว่ามีกรณีถูกเร่งรัดให้เลื่อนการจัดส่ง

จากมุมมองภูมิทัศน์การแข่งขัน แคโทดของแบตเตอรี่โซเดียม-ไอออนยังอยู่ในช่วงเริ่มต้นของการค้าขาย มีเพียงไม่กี่กิจการที่แท้จริงแล้วมีศักยภาพในการจัดส่งในปริมาณมาก ยอดการจัดส่งรวมของอุตสาหกรรมต่อเดือนยังคงอยู่ที่ระดับหลายร้อยเมตริกตัน โดยยังไม่สามารถทะลุผ่านระดับพันเมตริกตันได้ รูปแบบนี้ชี้ว่าอำนาจต่อรองของกลุ่มแคโทดจะยังค่อนข้างแข็งแกร่งในระยะสั้น

เมื่อมองไปยังครึ่งปีหลัง ความไม่สมดุลระหว่างอุปสงค์และอุปทานคาดว่าจะทวีความรุนแรงยิ่งขึ้น ช่วงเวลานี้เป็นรอยต่อจากครึ่งปีแรกสู่ครึ่งปีหลัง กิจการเซลล์แบตเตอรี่ปลายน้ำได้ส่งสัญญาณประมาณการอุปสงค์ครึ่งปีหลังไปยังต้นน้ำแล้ว ในขณะที่อุปสงค์ครึ่งปีหลังถูกปลดปล่อยอย่างกระจุกตัว SMM คาดว่าภาวะตึงตัวของอุปทานแคโทดจะยังคงอยู่ โดยอาจเกิดช่องว่างระหว่างอุปสงค์และอุปทานเป็นระยะๆ ในบางเซกเมนต์

ด้านต้นทุนเองก็อยู่ภายใต้แรงกดดันเช่นกัน ในเดือนมิถุนายน ต้นทุนวัตถุดิบ NFPP (โซเดียมไอเอิร์นฟอสเฟต) ปรับตัวสูงขึ้นต่อเนื่อง โดยราคาไอเอิร์นฟอสเฟตเพิ่มขึ้นไม่หยุด กิจการไอเอิร์นฟอสเฟตต้นน้ำเสนอให้ใช้ราคาไอเอิร์นฟอสเฟตของ SMM เป็นเกณฑ์อ้างอิงในการชำระเงิน ขณะที่โรงงานแคโทด NFPP วางแผนจะใช้การตั้งราคาตามสูตรเพื่อส่งผ่านต้นทุนลงไปยังผู้ผลิตเซลล์แบตเตอรี่ การเคลื่อนไหวนี้คาดว่าจะสร้างกลไกการส่งผ่านต้นทุนที่ควบคุมได้มากขึ้น และส่งเสริมวงจรธุรกิจที่ดีงามในห่วงโซ่อุตสาหกรรม ท่ามกลางฉากหลังนี้ ราคาแคโทด NFPP ปรับเพิ่มขึ้นอย่างชัดเจนในเดือนมิถุนายน ในทางตรงข้าม แคโทดออกไซด์แบบชั้นยังคงซบเซา และความคืบหน้าในการติดตั้งในยานยนต์ยังไม่เร่งตัวขึ้น อย่างไรก็ตาม เนื่องจากรถยนต์รุ่นที่ใช้เส้นทางออกไซด์แบบชั้นอาจเปิดตัวในครึ่งปีหลัง เส้นทางนี้คาดว่าจะได้แรงส่งและมีปริมาณเพิ่มขึ้น

แนวโน้มเดือนกรกฎาคม: แนวโน้มอุปสงค์เชิงบวกยังคงดำเนินต่อไป และคาดว่าแผนการผลิตจะยังเพิ่มขึ้นเรื่อยๆ SMM คาดว่าการผลิตแคโทดของแบตเตอรี่โซเดียม-ไอออนในเดือนกรกฎาคมจะเพิ่มขึ้น 8% จากเดือนก่อน และเพิ่มขึ้น 47% จากปีก่อน

2. แอโนดคาร์บอนแข็ง: การปล่อยกำลังการผลิตเร่งตัวขึ้น การขาดแคลนผลิตภัณฑ์ระดับสูงยังคงมีอยู่

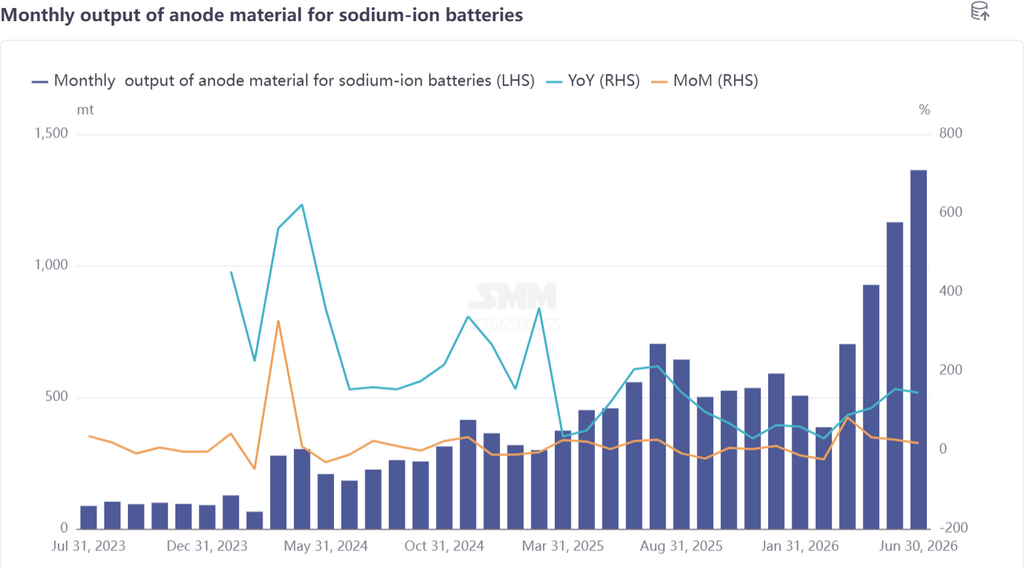

ในเดือนมิถุนายน ตลาดแอโนดคาร์บอนแข็งของแบตเตอรี่โซเดียม-ไอออนยังคงอยู่ในภาวะขาดแคลนอุปทาน โดยการผลิตเพิ่มขึ้น 17% จากเดือนก่อน และพุ่งขึ้น 145% จากปีก่อน คงไว้ซึ่งโมเมนตัมการเติบโตที่แข็งแกร่ง

ด้านอุปทาน อุตสาหกรรมโดยรวมดำเนินงานด้วยสินค้าคงคลังที่ต่ำมาก ผลิตภัณฑ์สำเร็จรูปถูกจัดส่งทันทีเมื่อผลิตเสร็จ และมีวงจรสต็อกเพื่อความปลอดภัยที่สั้นมาก ซึ่งยืนยันถึงแรงดึงจากอุปสงค์ที่แข็งแกร่งอย่างต่อเนื่อง ในขณะเดียวกัน ผู้ประกอบการรายใหม่กำลังเร่งทดสอบเดินเครื่องและเร่งกำลังการผลิต ส่วนที่เพิ่มขึ้นด้านอุปทานกำลังอยู่ในระหว่างดำเนินการแล้ว

สัญญาณด้านอุปสงค์เป็นบวก ในครึ่งปีหลัง กิจการแบตเตอรี่ลิเธียมบางแห่งคาดว่าจะมีปริมาณการจัดซื้อแอโนดเกิน 1,000 เมตริกตัน และความคืบหน้าในการประสานงานที่เกี่ยวข้องอาจบรรลุการทะลุผ่านอย่างมีนัยสำคัญในช่วงครึ่งปีหลัง ซึ่งจะช่วยขับเคลื่อนการเติบโตของปริมาณในตลาดแอโนดต่อไป

จากมุมมองภูมิทัศน์การแข่งขัน ด้วยข้อจำกัดด้านกำลังการผลิต ตลาดแอโนดคาร์บอนแข็งแสดงลักษณะของตลาดของผู้ขายอย่างชัดเจน ที่น่าสังเกตคือ การเปลี่ยนแปลงอย่างละเอียดกำลังเกิดขึ้นภายในอุตสาหกรรม: กิจการต้นน้ำบางแห่งกำลังสร้างความสัมพันธ์ผูกมัดกับผู้เล่นปลายน้ำเพื่อล็อกปริมาณอุปทานและสิทธิ์ในการจัดลำดับความสำคัญ เนื่องด้วยกำลังการผลิตที่ไม่เพียงพอ ข้อตกลงการรับจ้างผลิตจึงค่อยๆ เพิ่มขึ้น แต่มาตรฐานการควบคุมคุณภาพที่ไม่สม่ำเสมอภายใต้รูปแบบการรับจ้างผลิตก็เริ่มปรากฏให้เห็นเช่นกัน ซึ่งเป็นอุปสรรคต่อการปลดปล่อยคุณภาพของผลิตภัณฑ์คาร์บอนแข็งและประสิทธิภาพของเซลล์แบตเตอรี่อย่างเต็มที่ในระดับหนึ่ง

แนวโน้มเดือนกรกฎาคม: ความคาดหวังต่อการเร่งปริมาณตลาดชัดเจนในช่วงเดือนกรกฎาคมถึงสิงหาคม และความเชื่อมั่นของอุตสาหกรรมค่อนข้างสูง อย่างไรก็ตาม ภาวะตึงตัวของอุปทานผลิตภัณฑ์ระดับสูงมีแนวโน้มที่จะดำเนินต่อไป และกิจการที่มีความสามารถในการยกระดับกระบวนการผลิตและการควบคุมคุณภาพที่มั่นคงคาดว่าจะได้รับตำแหน่งที่ได้เปรียบมากขึ้นท่ามกลางช่วงขาขึ้นนี้ SMM คาดว่าการผลิตแอโนดคาร์บอนแข็งจะเพิ่มขึ้น 13% จากเดือนก่อน และ 119% จากปีก่อนในเดือนกรกฎาคม

3. ภาพรวม: ความไม่สมดุลระหว่างอุปสงค์และอุปทานยังคงอยู่ ห่วงโซ่อุตสาหกรรมเข้าสู่ช่วงหน้าต่างแห่งการเติบโต

โดยรวมแล้ว ห่วงโซ่อุตสาหกรรมแบตเตอรี่โซเดียม-ไอออนมีความคึกคักอย่างมากในเดือนมิถุนายน โดยรูปแบบความไม่สมดุลระหว่างอุปสงค์และอุปทานยังคงมีอยู่ทั้งในฝั่งแคโทดและแอโนด การขยายกำลังการผลิตต้นน้ำกำลังเร่งตัวขึ้นแต่ยังอยู่ระหว่างดำเนินการ อย่างไรก็ตามในระยะสั้น ยังไม่สามารถตอบสนองการปลดปล่อยอุปสงค์ปลายน้ำที่กระจุกตัวได้ โดยมีลักษณะของตลาดของผู้ขายอย่างชัดเจน

แรงกดดันด้านต้นทุนค่อยๆ ส่งผ่านขึ้นไป และกลไกราคามีแนวโน้มไปสู่ความเป็นตลาด ซึ่งเอื้อต่อการกระจายผลกำไรที่สมดุลมากขึ้นทั่วทั้งห่วงโซ่อุตสาหกรรม ในครึ่งปีหลัง เนื่องจากการเปิดตัวและส่งมอบรถยนต์ที่ใช้แบตเตอรี่โซเดียม-ไอออนอาจเกิดขึ้น การประมูลโครงการกักเก็บพลังงานเร่งตัวขึ้น และการจัดซื้อขนาดใหญ่โดยกิจการแบตเตอรี่ลิเธียมเป็นรูปธรรม ห่วงโซ่อุตสาหกรรมแบตเตอรี่โซเดียม-ไอออนคาดว่าจะพบกับช่วงเวลาสำคัญที่เป็นหน้าต่างแห่งโอกาสสำหรับการเร่งปลดปล่อยอุปสงค์ ในขั้นนี้ กิจการที่มีความสามารถในการทำให้กำลังการผลิตเป็นจริงในปริมาณมาก มีการควบคุมคุณภาพที่มั่นคง และมีความสามารถในการส่งผ่านต้นทุน จะเป็นกลุ่มแรกที่ทะลุผ่านในการปรับโฉมภูมิทัศน์การแข่งขัน

![[แบตเตอรี่ลิเธียม: Samsung SDI วางแผนสายการผลิตแบตเตอรี่สำหรับโซลิดสเตต, LFP, โซเดียม]](https://imgqn.smm.cn/usercenter/cTxNb20251217171727.jpg)