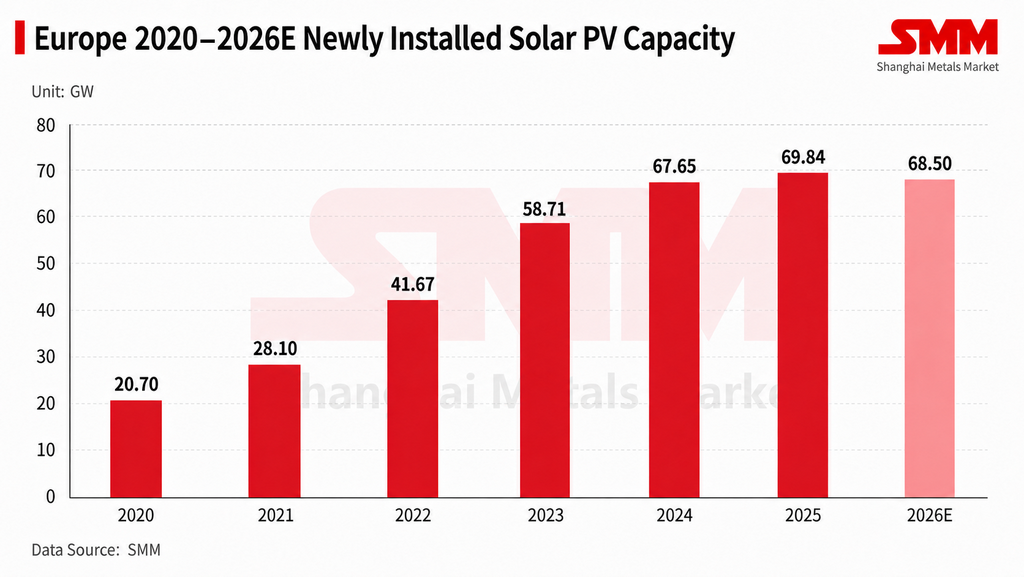

การเติบโตของตลาดโซลาร์ในยุโรปชะลอตัวลงอย่างเห็นได้ชัดในปี 2026

ตั้งแต่ต้นปีนี้ การเติบโตของตลาดโซลาร์ยุโรปชะลอตัวลงอย่างเห็นได้ชัด SMM คาดว่าการติดตั้งโซลาร์ใหม่รวมในตลาดยุโรปจะลดลงเหลือประมาณ 68.5 กิกะวัตต์ในปี 2026 ลดลงจากปีก่อนราว 2 เปอร์เซ็นต์ พร้อมกับอุปสงค์ที่อ่อนตัวลง นโยบายจำกัดห่วงโซ่อุปทานหลายฉบับของอียูยังคงเดินหน้า เช่น กฎหมายอุตสาหกรรมสุทธิเป็นศูนย์ (NZIA) กฎหมายเร่งรัดอุตสาหกรรม (IAA) และมาตรการจำกัดอินเวอร์เตอร์จากประเทศความเสี่ยงสูง สิ่งเหล่านี้กระทบต่อการเลือกห่วงโซ่อุปทาน การเข้าถึงโครงการ และสภาพแวดล้อมการแข่งขันของธุรกิจโซลาร์ในยุโรป

อย่างไรก็ตาม ผลกระทบของนโยบายเหล่านี้ต่อตลาดโซลาร์ยุโรปส่วนใหญ่สะท้อนผ่านการเพิ่มเกณฑ์ด้านห่วงโซ่อุปทาน มากกว่าการกระตุ้นให้มีการติดตั้งในตลาดปลายทางโดยตรง นโยบายดังกล่าวเพิ่มข้อกำหนดเกี่ยวกับแหล่งที่มาของห่วงโซ่อุปทาน การปล่อยก๊าซคาร์บอน และความปลอดภัยของอุปกรณ์สำคัญ ซึ่งเป็นผลดีต่อการผลิตในประเทศของยุโรปและการกระจายห่วงโซ่อุปทาน ทว่าต้นทุนการผลิตในประเทศยังสูงกว่านำเข้าอย่างมีนัยสำคัญ และผลตอบแทนโครงการยังกดดันอยู่ ในระยะสั้น นโยบายเหล่านี้เป็นเพียงเครื่องมือยกระดับเกณฑ์การเข้าสู่ตลาด มากกว่าเป็นตัวขับเคลื่อนหลักในการเติบโตของการติดตั้ง

โครงสร้างอุปสงค์แตกต่างกัน โดยยุโรปตะวันออก สหราชอาณาจักร และไอร์แลนด์ดูดซับปริมาณที่เพิ่มขึ้นส่วนหนึ่ง

การเติบโตของตลาดโซลาร์แบบกระจายในยุโรปยังคงทรงตัว ขณะที่โครงการขนาดใหญ่ถูกจำกัดด้วยผลตอบแทนโครงการ สภาพการเชื่อมต่อกริด ความสามารถในการรองรับของกริด และความผันผวนของราคาไฟฟ้า ส่งผลให้บางโครงการล่าช้า นอกจากนี้ ยังเจอปัญหาไฟฟ้าติดลบบ่อย ต้นทุนทางการเงินสูง และระยะเวลาเชื่อมต่อกริดนานขึ้น ผู้พัฒนาจึงดำเนินโครงการใหม่ด้วยความระมัดระวังมากขึ้น

ในระดับภูมิภาค อุปสงค์ส่วนเพิ่มของตลาดยุโรปในปีนี้โยกย้ายไปยังยุโรปตะวันออก สหราชอาณาจักร และไอร์แลนด์เป็นหลัก ตลาดยุโรปตะวันออกหลัก ได้แก่ โรมาเนีย ยูเครน และโปแลนด์ ซึ่งบางตลาดยังมีโอกาสในการเปิดตัวโครงการและขยายช่องทาง สหราชอาณาจักรและไอร์แลนด์ได้ประโยชน์จากอุปสงค์แบบกระจายและการสนับสนุนด้านนโยบายในอนาคต ขณะเดียวกัน อัตราการจัดส่งไปยังตลาดแกนหลักดั้งเดิม เช่น เยอรมนี ชะลอตัวลง และจุดศูนย์ถ่วงของอุปสงค์ในยุโรปก็ค่อย ๆ เคลื่อนจากตลาดหลักที่อิ่มตัวไปยังภูมิภาคที่กำลังเติบโตและช่องทางจัดจำหน่าย

หลังจากสิ้นสุดนอกฤดูช่วงฤดูร้อน คาดว่าความต้องการในตลาดยุโรปจะฟื้นตัวเล็กน้อยตั้งแต่ปลายไตรมาสสามเข้าสู่ไตรมาสสี่ แต่จะตามด้วยนอกฤดูช่วงฤดูหนาว และจังหวะการปลดปล่อยความต้องการในช่วงครึ่งปีหลังก็ยังไม่น่าจะดีขึ้นอย่างมีนัยสำคัญ ภายใต้สถานการณ์ภูมิรัฐศาสตร์ในปัจจุบัน การผลักดันของยุโรปเพื่อความเป็นอิสระด้านพลังงานมีความแข็งแกร่งขึ้น ซึ่งในระยะยาวเอื้อต่อตรรกะของการพัฒนาพลังงานหมุนเวียน แต่ในระยะสั้น จังหวะของการติดตั้งยังคงถูกจำกัดด้วยผลตอบแทนโครงการ ความสามารถในการรองรับของโครงข่าย และความเร็วของการดำเนินนโยบาย ซึ่งจำกัดการกระตุ้นการติดตั้งจริงตลอดทั้งปี

เส้นทางเทคโนโลยีเร่งการแยกตัวออกจากกัน ความต้องการผลิตภัณฑ์กำลังสูงเพิ่มขึ้น

ตลาดยุโรปกำลังแสดงให้เห็นความแตกต่างตามสถานการณ์ที่ค่อนข้างชัดเจน ในตลาดแบบกระจายศูนย์ในยุโรปตะวันตก โมดูล BC (Back Contact) โดยทั่วไปมีประสิทธิภาพเหนือกว่าผลิตภัณฑ์ TOPCon แบบทั่วไป โดยได้ประโยชน์หลักจากประสิทธิภาพที่สูงกว่า รูปลักษณ์ที่ดีกว่า และการยอมรับส่วนต่างราคาที่มากกว่าจากลูกค้าที่ติดตั้งแบบกระจายศูนย์ อย่างไรก็ตาม ในโรงไฟฟ้าระดับสาธารณูปโภค ขนาดการใช้งานของโมดูล BC ยังคงจำกัดและยังอยู่ในขั้นตอนการตรวจสอบตลาด ราคาโมดูล ต้นทุนระบบ เสถียรภาพในการส่งมอบ และความน่าเชื่อถือในระยะยาวยังคงเป็นปัจจัยตัดสินใจที่สำคัญสำหรับโครงการขนาดใหญ่

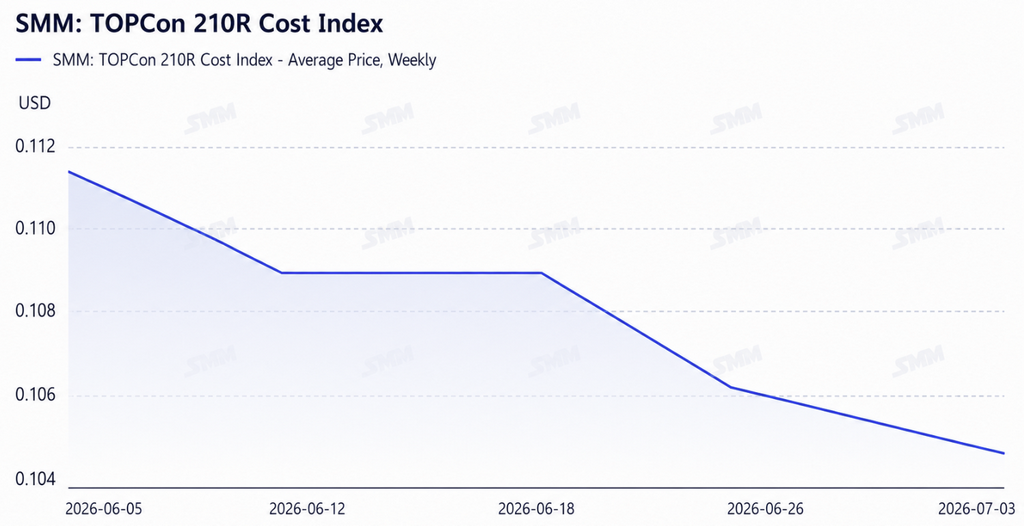

ปัจจุบัน TOPCon ยังคงเป็นเส้นทางเทคโนโลยีหลักในระดับโครงการในยุโรป แต่ความต้องการผลิตภัณฑ์กำลังสูงแบบมัลติบัสบาร์กำลังเพิ่มขึ้น จากข้อมูลของ SMM ผู้พัฒนาและผู้รับเหมา EPC บางรายหวังว่ากำลังไฟฟ้าของโมดูล 210R (G12R) สำหรับโครงการที่จะส่งมอบภายในสิ้นปี 2026 จะสามารถอยู่ที่ประมาณ 650 วัตต์ ในขณะที่ช่วงกำลังไฟฟ้าหลักของโมดูลในปัจจุบันยังคงกระจุกตัวอยู่ที่ประมาณ 630 วัตต์ ต่อไปในอนาคต กำลังไฟฟ้า ประสิทธิภาพ ความเข้ากันได้ของรูปแบบ และความสามารถในการส่งมอบที่เสถียร คาดว่าจะกลายเป็นเกณฑ์สำคัญที่ผู้พัฒนาโครงการใช้เลือกซัพพลายเออร์ แนวโน้มนี้คาดว่าจะทำให้ความต้องการกระจุกตัวไปยังผลิตภัณฑ์กำลังสูงมากขึ้น แต่ในระยะสั้นยังไม่น่าจะเปลี่ยนไปสู่เส้นทางเทคโนโลยีเพียงเส้นทางเดียว องค์กรที่มีความสามารถในการผลิตจำนวนมากสำหรับ TOPCon กำลังสูงจะยังคงครองตลาดในระดับโครงการ ในขณะที่ผลิตภัณฑ์ที่แตกต่าง เช่น โมดูล BC จะมีบทบาทมากขึ้นในสถานการณ์แบบกระจายศูนย์และที่ต้องการส่วนต่างราคาสูง

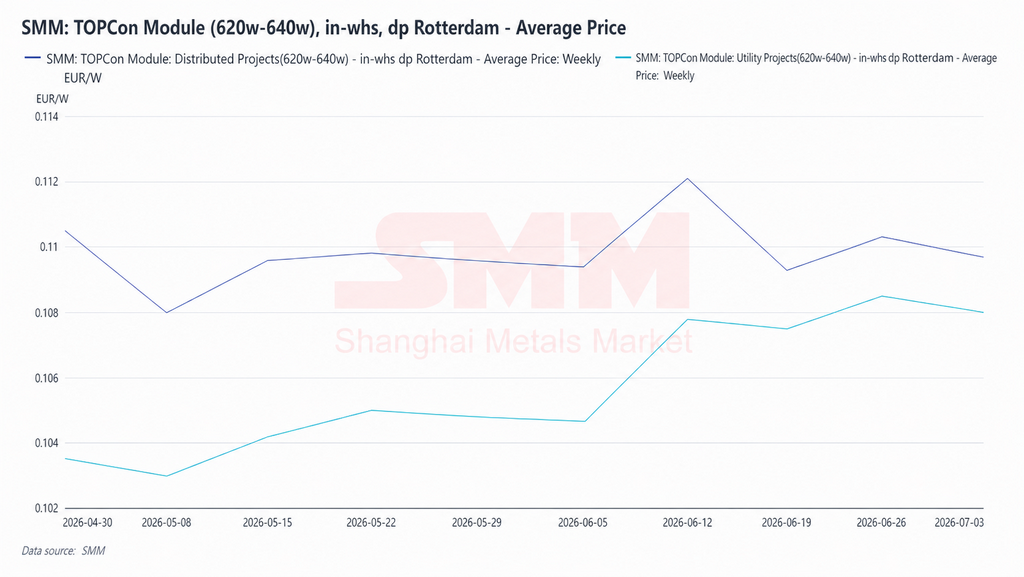

ราคาโมดูลยังคงอยู่ภายใต้แรงกดดัน โดยส่วนต่างระหว่างราคา FOB และราคาสปอตในยุโรปกำลังขยายตัว

ตลาดโมดูลยุโรปโดยรวมยังคงอยู่ในระดับการดำเนินงานที่ต่ำ โดยแรงกดดันต่อราคาส่งออก FOB มีความชัดเจนมากขึ้นเนื่องจากปัจจัยด้านอุปสงค์ที่อ่อนตัว ความล่าช้าของโครงการ และแรงกดดันจากการจัดส่งอย่างต่อเนื่อง ผู้ผลิตโมดูลบางรายจึงเสนอราคาที่ต่ำลงในหลายช่วงเพื่อรักษาปริมาณคำสั่งซื้อ ส่วนแบ่งช่องทางจำหน่าย และกระแสเงินสด การแข่งขันด้านราคายังคงดุเดือด เสียงสะท้อนจากอุตสาหกรรมส่วนใหญ่ระบุว่าแรงกดดันด้านการขาดทุนในกลุ่มโมดูลยังคงอยู่ โดยคำสั่งซื้อราคาต่ำบางส่วนเข้าใกล้ต้นทุนเงินสดขององค์กรแล้ว และการจัดส่งสินค้ามีเป้าหมายเพื่อรักษากระแสเงินสดและการมีตัวตนในตลาดมากกว่าการแสวงหากำไรที่ชัดเจน

จากข้อมูลของ SMM ราคาโมดูล TOPCon ในตลาดยุโรปปัจจุบันยังอยู่ในช่วงที่ค่อนข้างถูกกดดัน โดยการแข่งขันชัดเจนเป็นพิเศษในระดับโครงการ ขณะเดียวกัน ราคาเงินและวัสดุเสริมอื่นๆ ที่ปรับตัวลงชั่วคราวทำให้ต้นทุนโมดูลลดลงเล็กน้อย ตอกย้ำการคาดการณ์ของตลาดว่าราคา FOB จะปรับลดลงอีกในระยะข้างหน้า เมื่อเปรียบเทียบกันแล้ว ราคาสปอตในประเทศยุโรปไม่ได้ลดลงตามราคาส่งออกอย่างสอดคล้องกัน และส่วนต่างระหว่างทั้งสองก็กว้างขึ้นเมื่อเร็วๆ นี้ นอกเหนือจากต้นทุนสินค้าคงคลังและจังหวะการหมุนเวียนสปอตแล้ว ค่าระวางเรือที่ปรับตัวสูงขึ้นอย่างเห็นได้ชัดจากระดับช่วงต้นปีก็เป็นอีกสาเหตุที่ทำให้ต้นทุนสินค้าถึงปลายทางสูงขึ้น ราคาสปอตในประเทศยุโรปยังคงได้แรงหนุนระยะสั้นจากต้นทุนการขนส่งและการหมุนเวียนสินค้าคงคลัง และคาดว่าขอบเขตการลดลงอีกจะค่อนข้างจำกัด

หากแรงฟื้นตัวของอุปสงค์มีจำกัดในช่วงปลายไตรมาสสาม และประกอบกับการเข้าสู่ช่วงนอกฤดูหนาวในไตรมาสสี่ ราคาโมดูลยุโรปจะยังเผชิญแรงกดดันขาลง และทิศทางราคาที่ลดลงระหว่างฝั่งส่งออกกับสปอตในประเทศอาจแตกต่างกันอย่างต่อเนื่อง ท่ามกลางความสามารถทำกำไรที่ถูกกดดันอย่างต่อเนื่อง การคาดการณ์เรื่องการควบรวมอุตสาหกรรมก็เพิ่มสูงขึ้น องค์กรที่ขาดศักยภาพในการพัฒนาด้านเทคโนโลยี ข้อได้เปรียบด้านช่องทางจำหน่าย และการสนับสนุนทางการเงิน อาจเผชิญแรงกดดันในการดำเนินงานที่เพิ่มขึ้นอีกในตลาดยุโรปในอนาคต

การบังคับใช้นโยบายที่เกี่ยวข้องกับอินเวอร์เตอร์และกฎหมายอุตสาหกรรม Net Zero แตกต่างกัน

ในระดับสหภาพยุโรป ข้อจำกัดในห่วงโซ่อุปทานโซลาร์ปัจจุบันมุ่งเน้นสองด้านหลัก ได้แก่ ประการแรก ข้อจำกัดทางการเงินของสถาบันการเงินสำหรับโครงการอินเวอร์เตอร์ที่มาจากประเทศที่ถูกมองว่ามีความเสี่ยงสูง และประการที่สอง การบังคับใช้แนวทางที่เกี่ยวข้องกับมาตรา 28 ของกฎหมายอุตสาหกรรม Net Zero ในด้านการบังคับใช้ กฎหมายอุตสาหกรรม Net Zero มุ่งเป้าไปที่โครงการรายโครงการมากกว่า และหากผลิตภัณฑ์ที่ใช้จริงในโครงการไม่สอดคล้องกับที่ประกาศไว้ อาจมีบทลงโทษตามมาตลาดมองว่านโยบายนี้กำลังเคลื่อนไปข้างหน้าด้วยความเร็วที่ค่อนข้างสูง

อย่างไรก็ตาม เนื่องจากสหภาพยุโรปมีข้อตกลงการค้าเสรีกับหลายภูมิภาค ผลิตภัณฑ์ที่ผลิตในภูมิภาคเหล่านั้นจึงยังสามารถเข้าสู่ระบบโครงการของยุโรปได้หากเป็นไปตามเงื่อนไข เป้าหมายที่แท้จริงของข้อจำกัดนโยบายนั้นมุ่งเน้นไปที่ห่วงโซ่อุปทานของจีนเอง มากกว่าผลิตภัณฑ์ที่ไม่ใช่ของสหภาพยุโรปทั้งหมด สำหรับซัพพลายเออร์ที่มีกำลังการผลิตในต่างประเทศ กำลังการผลิตที่ตั้งอยู่ในภูมิภาคข้อตกลงการค้าเสรี หรือมีเส้นทางการปฏิบัติตามกฎที่สมบูรณ์มากขึ้น อาจมีความได้เปรียบในการเข้าถึงในระดับโครงการยุโรปต่อไป

เมื่อพิจารณาความแตกต่างตามกลุ่มผลิตภัณฑ์ ข้อจำกัดสำหรับอินเวอร์เตอร์นั้นค่อนข้างปฏิบัติได้จริงมากกว่า สาเหตุหลักคือกำลังการผลิตในประเทศยุโรปและนอกจีนมีอยู่ค่อนข้างมาก ทำให้ผู้พัฒนาโครงการมีทางเลือกซัพพลายเออร์รายอื่นได้มากขึ้น สำหรับกลุ่มโมดูล เนื่องจากต้นทุนการผลิตในประเทศยุโรปสูงกว่าผลิตภัณฑ์นำเข้าอย่างมาก แม้ว่าจะมีการสนับสนุนนโยบายเพิ่มเติม การย้ายฐานการผลิตกลับมาในปริมาณมากในระยะสั้นก็ยังเผชิญข้อจำกัดด้านความเป็นไปได้ทางเศรษฐกิจ ด้วยราคาไฟฟ้าในยุโรปที่ผันผวนและผลตอบแทนโครงการที่กดดันอยู่แล้ว หากไม่มีข้อจำกัดนโยบายที่เข้มงวด ความเต็มใจของผู้พัฒนาที่จะซื้อโมดูลในประเทศราคาสูงในปริมาณมากก็ยังมีจำกัด หากไม่มีเงินอุดหนุนที่เพียงพอและแนวทางให้ต้นทุนลดลง การผลิตโมดูลในประเทศยังไม่น่าจะแข่งขันด้านต้นทุนโดยตรงกับห่วงโซ่อุปทานเอเชียได้ในระยะสั้น นโยบายเหล่านี้ทำหน้าที่มากขึ้นในการผลักดันการปรับโครงสร้างแหล่งกำเนิดห่วงโซ่อุปทานและการปรับเส้นทางการปฏิบัติตามกฎ แทนที่จะเร่งเพิ่มกำลังการผลิตในประเทศปริมาณมากอย่างรวดเร็ว

การผลิตในประเทศยุโรปสำรวจเส้นทางที่แตกต่าง ขณะที่การสนับสนุนห่วงโซ่อุปทานยังอยู่ระหว่างการสร้าง

ในงานแสดงสินค้านี้ ผู้ผลิตโมดูลยุโรปจำนวนไม่น้อยจัดแสดงผลิตภัณฑ์ที่เกี่ยวข้องกับเทคโนโลยีเฮเทอโรจังค์ชัน (HJT) ตรงกันข้ามกับเส้นทางที่กำลังการผลิตจีนดำเนินตาม ซึ่งโดยทั่วไปมุ่งเน้นการพัฒนา TOPCon อย่างต่อเนื่องให้มีกำลังผลิตไฟฟ้าสูงขึ้น ผู้ผลิตโมดูลในประเทศยุโรปมีแนวโน้มที่จะรักษาตำแหน่งทางการตลาดผ่านเส้นทางที่แตกต่าง เช่น HJT โมดูลคาร์บอนต่ำ โมดูลน้ำหนักเบา และโมดูลลดแสงสะท้อน

การเลือกใช้ HJT ของบริษัทยุโรปนั้น เป็นการเลือกตามความเป็นจริงภายใต้ข้อเสียเปรียบด้านต้นทุน มากกว่าความชอบด้านเทคโนโลยีเพียงอย่างเดียวต้นทุนการผลิตในประเทศสูงกว่าผลิตภัณฑ์กระแสหลักของจีนอย่างมาก และการเข้าสู่เส้นทาง TOPCon ที่มีการขยายขนาดสูงและแข่งขันด้านราคาอย่างรุนแรงโดยตรง คงยากที่จะสร้างความได้เปรียบ HJT มีความแตกต่างจากผลิตภัณฑ์กระแสหลักในด้านกระบวนการและประสิทธิภาพของผลิตภัณฑ์ ซึ่งช่วยหลีกเลี่ยงการแข่งขันด้านราคาโดยตรงได้ในระดับหนึ่ง กระบวนการผลิตมีขั้นตอนที่ใช้อุณหภูมิสูงค่อนข้างน้อย และในทางทฤษฎี การใช้พลังงานและรอยเท้าคาร์บอนต่อหน่วยผลิตภัณฑ์ต่ำกว่า ซึ่งสอดคล้องกับการให้ความสำคัญของตลาดยุโรปในเรื่องการผลิตคาร์บอนต่ำและข้อกำหนดการตรวจสอบย้อนกลับของห่วงโซ่อุปทาน ทำให้มีพื้นที่ในการเล่าเรื่องในโครงการที่ได้รับการสนับสนุนจากนโยบายและตลาดแบบกระจายระดับไฮเอนด์ ผู้ประกอบการบางรายยังมองว่าเป็นรากฐานทางเทคนิคสำหรับเซลล์ tandem perovskite ในภายหลัง เนื่องจากคุณสมบัติของกระบวนการอุณหภูมิต่ำเหมาะที่จะทำหน้าที่เป็นโครงสร้างชั้นล่างของเซลล์ tandem และจึงกำลังพัฒนา perovskite ควบคู่ไปกับการนำ HJT ไปใช้ ยุโรปและภูมิภาคโดยรอบยังมีฐานอุตสาหกรรมสะสมในอุปกรณ์ HJT อยู่บ้าง และการใช้ประโยชน์จากอุปกรณ์และกระบวนการที่มีอยู่เดิมมีความต่อเนื่องมากกว่าการเปลี่ยนไปใช้สายการผลิต TOPCon ทั้งหมด

ปัจจุบัน ส่วนแบ่งของ HJT ในการจัดส่งโมดูลโดยรวมของยุโรปยังคงจำกัด และอัตราการใช้กำลังการผลิตและเสถียรภาพด้านอุปทานขององค์กรในประเทศส่วนใหญ่ยังไม่ก่อให้เกิดข้อได้เปรียบเชิงขนาด การจะสามารถเร่งขยายกำลังการผลิตได้ต่อไปในอนาคตยังคงขึ้นอยู่กับการปรับปรุงประสิทธิภาพ การลดลงของต้นทุน และการยอมรับของลูกค้าปลายทางต่อส่วนเพิ่มราคาที่เกี่ยวข้อง ในด้าน perovskite การวิจัยและพัฒนาของบางองค์กรในยุโรปในปัจจุบันยังคงอยู่ในขั้นตอนการตรวจสอบระดับนำร่อง เนื่องจากโครงการในยุโรปโดยทั่วไปต้องการระยะเวลาการรับประกันที่ค่อนข้างยาวนาน ปัญหาเกี่ยวกับการเสื่อมประสิทธิภาพและเสถียรภาพระยะยาวยังไม่ได้รับการแก้ไขอย่างสมบูรณ์ และในระยะสั้นยังคงเป็นแนวทางเพื่อการสำรองเทคโนโลยีมากกว่า โดยมีผลกระทบต่ออุปสงค์และอุปทานของโมดูลในปัจจุบันจำกัด

การบูรณาการพลังงานแสงอาทิตย์ร่วมกับการกักเก็บกำลังได้รับความสนใจมากขึ้น เนื่องจากราคาไฟฟ้าติดลบเพิ่มความไม่แน่นอนของรายได้

ขณะที่แรงกดดันจากการดูดซับไฟฟ้าเข้าสู่กริดในบางส่วนของยุโรปเพิ่มสูงขึ้น ราคาไฟฟ้าติดลบก็เกิดขึ้นบ่อยครั้งขึ้น ยกตัวอย่างวันที่ 26 เมษายนของปีนี้ ราคาติดลบในบางส่วนของยุโรปกลางและตะวันตกสูงถึงประมาณลบ 500 ยูโรต่อเมกะวัตต์-ชั่วโมง และราคาต่ำสุดโดยรวมในยุโรปใกล้เคียงกับลบ 2,000 ยูโรต่อเมกะวัตต์-ชั่วโมงเหตุผลหลักคือการเพิ่มขึ้นอย่างรวดเร็วของการติดตั้งโซลาร์เซลล์ โดยอุปทานไฟฟ้าในช่วงพีกการผลิตตอนกลางวันเกินขีดความสามารถในการดูดซับของโครงข่ายในท้องถิ่นอย่างชัดเจน ท่ามกลางฉากหลังนี้ การตัดสินอุปสงค์ของตลาดยุโรปจากข้อมูลการจัดส่งแผงโซลาร์เซลล์เพียงอย่างเดียวไม่เพียงพออีกต่อไป ความสามารถในการกำหนดค่าระบบกักเก็บพลังงาน เงื่อนไขการเชื่อมต่อโครงข่าย และผลตอบแทนของโครงการกำลังกลายเป็นตัวแปรสำคัญที่ส่งผลต่อความเร็วในการดำเนินโครงการโซลาร์เซลล์ในยุโรป

จุดสนใจของผู้พัฒนา ผู้รับเหมา EPC และสถาบันการลงทุน ได้ค่อยๆ เปลี่ยนจากราคาแผงโซลาร์เซลล์เพียงอย่างเดียว ไปสู่ผลตอบแทนโดยรวมของระบบโซลาร์เซลล์ที่จับคู่กับการกักเก็บพลังงาน ซึ่งรวมถึงความผันผวนของราคาไฟฟ้า โอกาสในการทำกำไรจากการเก็งกำไรในการกักเก็บพลังงาน เงื่อนไขการเชื่อมต่อโครงข่าย ระยะเวลาคืนทุนของโครงการ และความมั่นคงของกระแสเงินสดในระยะยาว โดยผลกระทบของการกักเก็บพลังงานต่อจังหวะการปล่อยกำลังการติดตั้งใหม่นั้นตรงไปตรงมามากขึ้น ด้วยผลตอบแทนของโครงการระดับสาธารณูปโภคที่อยู่ภายใต้แรงกดดัน และความยุ่งยากในการเชื่อมต่อโครงข่ายที่เพิ่มขึ้น การผสานรวมโซลาร์เซลล์เข้ากับการกักเก็บพลังงานกำลังกลายเป็นพื้นที่ที่น่าจับตามองในตลาดยุโรป หากการกำหนดค่าระบบกักเก็บพลังงานสามารถปรับปรุงความคุ้มค่าทางเศรษฐศาสตร์ของโครงการ และบรรเทาการลดกำลังการผลิตและแรงกดดันจากราคาติดลบในช่วงเวลาหนึ่งๆ ได้อย่างมีประสิทธิภาพ โครงการบางส่วนในยุโรปที่ล่าช้าออกไปก็ยังมีโอกาสเริ่มต้นใหม่ได้ แต่หากต้นทุนของระบบกักเก็บพลังงาน กฎการเชื่อมต่อโครงข่าย หรือกลไกราคาไฟฟ้า ไม่สามารถให้แรงสนับสนุนที่มีประสิทธิภาพได้ จังหวะการปลดปล่อยอุปสงค์ในตลาดโซลาร์เซลล์ยุโรปอาจถูกจำกัดต่อไป

ผู้ประกอบการแผงโซลาร์เซลล์อินเดียมีความสามารถในการแข่งขันที่จำกัดในระยะสั้น ในขณะที่เส้นทางสู่ต่างประเทศของพวกเขามีความหลากหลายมากขึ้น

แม้ว่านโยบายระดับสหภาพยุโรปกำลังผลักดันให้กระจายแหล่งที่มาของห่วงโซ่อุปทาน ซึ่งสร้างโอกาสบางอย่างให้กับภูมิภาคซัพพลายเชนที่ไม่ใช่ของจีนอย่างเป็นรูปธรรม แต่ข้อเสนอแนะจากงานนิทรรศการและจากผู้ประกอบการบ่งชี้ว่า ข้อได้เปรียบด้านต้นทุนและราคายังคงเป็นเกณฑ์หลักสำหรับผู้ประกอบการภายนอกในการเข้าสู่ตลาดยุโรป ในระยะสั้น ยังคงเป็นเรื่องยากที่ผู้ประกอบการแผงโซลาร์เซลล์อินเดียจะเพิ่มส่วนแบ่งในยุโรปอย่างเป็นรูปธรรม

ผู้ประกอบการแผงโซลาร์เซลล์จีนยังคงมีข้อได้เปรียบที่ชัดเจนในด้านต้นทุน ราคา ความสามารถในการจัดส่ง และช่องทางต่างประเทศ ในขณะที่อิทธิพลของแบรนด์ พื้นฐานช่องทาง และการยอมรับของลูกค้าของผู้ประกอบการแผงโซลาร์เซลล์อินเดียยังค่อนข้างจำกัดเมื่อเทียบกัน แม้ว่านโยบายจะสนับสนุนการกระจายห่วงโซ่อุปทาน แต่ผู้พัฒนาโครงการจะยังคงให้ความสำคัญกับการผสมผสานระหว่างราคา คุณภาพ เวลาจัดส่ง และเงื่อนไขทางการเงินเป็นอันดับแรกเมื่อดำเนินการจัดซื้อจริงในด้านตลาดภายในประเทศของอินเดีย นโยบายยังคงเดินหน้าจำกัดการเข้าถึงห่วงโซ่อุปทาน และคาดว่าความต้องการติดตั้งต่อปีจะอยู่ที่ประมาณ 40 ถึง 45 กิกะวัตต์ โดยการขยายกำลังการผลิตไม่สอดคล้องกับอัตราการเติบโตของความต้องการ การควบรวมและกระจุกตัวเข้าสู่องค์กรชั้นนำในอุตสาหกรรมโมดูลในประเทศคาดว่าจะดำเนินต่อไป และแม้บางองค์กรยังมีพื้นที่เติบโตภายใต้การสนับสนุนเชิงนโยบาย แต่ก็เผชิญแรงกดดันจากต้นทุนที่สูงขึ้น ผลตอบแทนโครงการที่ลดลง และอัตราการติดตั้งระยะสั้นที่ชะลอตัว

ด้วยเหตุนี้ องค์กรอินเดียบางแห่งจึงเริ่มปรับกลยุทธ์ต่างประเทศแล้ว โดยเข้าสู่ตลาดนานาชาติผ่านการพัฒนาโครงการ การรับเหมาแบบ EPC การลงทุน หรือส่วนธุรกิจสนับสนุนอื่นๆ มากขึ้น แทนที่จะพึ่งพาผลิตภัณฑ์โมดูลเพียงอย่างเดียวเพื่อแข่งขันด้านราคา สำหรับองค์กรที่มีทรัพยากรระดับกลุ่ม ความสามารถในการพัฒนาโครงการ และความสามารถในการสนับสนุนทางการเงิน การออกไปต่างประเทศโดยใช้โครงการนำโมดูลไปด้วยอาจเป็นไปได้มากกว่าการแข่งขันโดยตรงด้านราคาโมดูลในตลาดยุโรป

แนวโน้มระยะสั้นของตลาด

ท่ามกลางปัจจัยร่วมของการชะลอตัวของการเติบโตของความต้องการ การบังคับใช้นโยบายที่ค่อยเป็นค่อยไป และการแข่งขันในห่วงโซ่อุปทานที่ทวีความรุนแรงขึ้น ตลาดพลังงานแสงอาทิตย์ยุโรปกำลังเปลี่ยนผ่านจากระยะที่ผ่านมาซึ่งเน้นการขยายขนาดการติดตั้งและการแข่งขันด้านราคาโมดูลต่ำ ไปสู่ระยะใหม่ที่ให้ความสำคัญเท่าเทียมกันกับความแตกต่างของเส้นทางเทคโนโลยี การปฏิบัติตามกฎห่วงโซ่อุปทาน และการปรับโครงสร้างผลตอบแทนให้เหมาะสม ในระยะสั้น ตลาดยุโรปจะยังคงเผชิญปัญหาต่างๆ รวมถึงการปลดปล่อยความต้องการที่อ่อนแอ ความล่าช้าของโครงการ แรงกดดันด้านราคา และต้นทุนการผลิตในประเทศที่ค่อนข้างสูง การฟื้นตัวของความต้องการเป็นระยะอาจเกิดขึ้นตั้งแต่ปลายไตรมาสสามถึงไตรมาสสี่ แต่ไม่น่าจะพลิกกลับแนวโน้มโดยรวมของการชะลอตัวของความต้องการในปีนี้ ในระยะกลางถึงยาว ตลาดพลังงานแสงอาทิตย์ยุโรปยังคงมีแรงหนุนจากความต้องการการเปลี่ยนผ่านด้านพลังงาน แต่จังหวะการเติบโตในภายหลังจะขึ้นอยู่กับความเข้มแข็งของการบังคับใช้นโยบาย ความคืบหน้าของการกำหนดค่ากักเก็บพลังงาน การปรับปรุงการดูดซับของโครงข่ายไฟฟ้า และความคืบหน้าที่แท้จริงของการผลิตในประเทศที่ดำเนินการจริง

SMM เชื่อว่า เริ่มตั้งแต่ปี 2569 ความต้องการในตลาดพลังงานแสงอาทิตย์ยุโรปไม่ได้หายไปในระยะยาว แต่เป็นตรรกะเบื้องหลังการปลดปล่อยความต้องการที่กำลังเปลี่ยนแปลง ในอนาคต การประเมินตลาดยุโรปไม่อาจพึ่งพาเพียงราคาโมดูลและปริมาณการจัดส่งระยะสั้น แต่ต้องผนวกรวมผลตอบแทนโครงการ การกำหนดค่ากักเก็บพลังงาน เส้นทางการปฏิบัติตามนโยบาย และความคืบหน้าในการปรับโครงสร้างห่วงโซ่อุปทานเข้าไว้ในการประเมินอย่างครอบคลุม

เขียนโดย:

Ryan Tey Tze Yang | นักวิเคราะห์ SMM PV

+60127179370 | ryan.tey@metal.com

![[ข่าว SMM PV] Jinko Energy Storage คว้าโครงการกักเก็บพลังงานระดับสาธารณูปโภคขนาด 400 เมกะวัตต์-ชั่วโมงในยุโรปตะวันออกที่งาน Intersolar ร่วมมือกับ Taliva เพื่อพัฒนาโครงสร้างพื้นฐานด้านพลังงาน](https://imgqn.smm.cn/usercenter/FtiwK20251217171741.jpg)

![[SMM PV Flash] การผลิตขั้นสูงมุ่งสู่ 'สีเขียว' และ Canadian Solar Inc. ช่วย Lianxun Instruments สร้างระบบพลังงานสีเขียว](https://imgqn.smm.cn/usercenter/oytJq20251217171740.jpg)

![[SMM PV Flash] โซลูชันครบวงจรเชื่อมโยงโลก Risen Energy ขับเคลื่อนตลาดนอกประเทศจีนด้วยบริการระดับมืออาชีพ](https://imgqn.smm.cn/usercenter/RGBgE20251217171739.jpg)