SMM News, 26 มิถุนายน:

1. ภาพรวมการนำเข้าและส่งออกครึ่งปีแรก: การนำเข้าแท่งตะกั่วพุ่งสูงอย่างรวดเร็ว การส่งออกยังคงซบเซา

ตามข้อมูลของกรมศุลกากรจีน การนำเข้ารวมของตะกั่วบริสุทธิ์และผลิตภัณฑ์ตะกั่วในช่วงมกราคม-พฤษภาคม 2026 อยู่ที่ 248,443 ตัน เพิ่มขึ้น 291.06% เมื่อเทียบกับช่วงเดียวกันของปีก่อนสะสม หน้าต่างการนำเข้ายังคงเปิดกว้างในช่วงครึ่งปีแรก โดยมีสินค้าจากต่างประเทศหลั่งไหลเข้ามาอย่างต่อเนื่อง ผลักดันปริมาณการนำเข้ารวมให้เกินระดับปี 2025 ทั้งปี ด้านการส่งออก การส่งออกรวมของตะกั่วบริสุทธิ์และผลิตภัณฑ์ตะกั่วมีเพียง 20,197 ตันในช่วงมกราคม-พฤษภาคม ลดลง 32.49% เมื่อเทียบกับปีก่อน โดยรวมอยู่ในระดับต่ำ

ข้อมูลการนำเข้ารายเดือนแสดงแนวโน้มขาขึ้นอย่างต่อเนื่อง: การนำเข้าสะสมของตะกั่วบริสุทธิ์อยู่ที่ 33,412 ตันในเดือนมกราคม-กุมภาพันธ์ โดยการเติบโตเทียบกับช่วงเดียวกันของปีก่อนรายเดือนในเดือนกุมภาพันธ์เกิน 11 เท่า; การนำเข้าตะกั่วบริสุทธิ์และโลหะผสมตะกั่วในเดือนมีนาคมรวม 49,399 ตัน; การนำเข้ารวมในเดือนเมษายนอยู่ที่ 57,343 ตัน เพิ่มขึ้น 15.69% จากเดือนก่อน และพุ่งขึ้น 680.12% เมื่อเทียบกับปีก่อน; การนำเข้าตะกั่วบริสุทธิ์ในเดือนพฤษภาคมอยู่ที่ 36,684 ตัน ลดลงเพียง 0.66% จากเดือนก่อน และเมื่อรวมการนำเข้าโลหะผสมตะกั่ว 23,414 ตัน ทำให้ยอดรวมรายเดือนเกือบ 60,100 ตัน เพิ่มขึ้น 731.65% เมื่อเทียบกับปีก่อน ระดับการนำเข้าที่สูงในเดือนพฤษภาคมได้รับการสนับสนุนจากสามปัจจัยหลัก: อัตราส่วนราคาตะกั่วระหว่าง SHFE/LME ที่อยู่ในระดับสูงมอบโอกาสในการทำกำไรจากการเก็งกำไรนำเข้าอย่างต่อเนื่อง การมาถึงของสินค้าจากอินเดียและเกาหลีใต้ที่กระจุกตัว และความตึงตัวของอุปทานจากการซ่อมบำรุงโรงถลุงในประเทศและการลดการผลิตตะกั่วทุติยภูมิ; ในขณะเดียวกัน สต็อก LME พุ่งขึ้นแตะ 314,000 ตัน โดยมีอุปทานแท่งตะกั่วเกรดต่ำจากต่างประเทศอย่างเพียงพอ แม้ว่าส่วนต่างราคาสปอตสำหรับแท่งตะกั่วเกรดสูงในเอเชียตะวันออกเฉียงใต้จะยังสูงอยู่ก็ตาม

ตลาดส่งออกทำผลงานย่ำแย่ โดยการส่งออกตะกั่วบริสุทธิ์ในเดือนมีนาคมอยู่ที่ 3,190 ตัน และร่วงลง 70.96% จากเดือนก่อน เหลือ 926.52 ตันในเดือนเมษายน การส่งออกในเดือนพฤษภาคมดีดตัวขึ้น 128.99% จากเดือนก่อน เป็น 2,121.59 ตัน แต่ยังคงต่ำกว่าปีที่แล้ว 61.80% สินค้าส่งออกมุ่งหน้าไปยังเวียดนาม มาเลเซีย และไต้หวัน จีนเป็นหลัก อัตราส่วนราคา SHFE/LME ที่ผันกลับต่อเนื่องกดดันความเต็มใจในการส่งออกในระยะยาว

2. ทบทวนแนวโน้มราคา สต็อก และหน้าต่างการค้า

ตลาดในประเทศทำผลงานเหนือกว่าตลาดต่างประเทศตลอดช่วงครึ่งปีแรก ซึ่งเป็นปัจจัยหลักเบื้องหลังหน้าต่างการนำเข้าที่เปิดกว้างต่อเนื่องตั้งแต่เดือนมกราคมถึงมีนาคม ราคาตะกั่วในตลาด SHFE และ LME ปรับตัวลงพร้อมกัน ในเดือนเมษายน ราคาตะกั่ว LME แข็งค่าขึ้น ขณะที่ SHFE ซบเซา ทำให้ส่วนต่างการเก็งกำไรนำเข้ายังคงกว้าง แนวโน้มเปลี่ยนไปในเดือนพฤษภาคม เมื่ออัตราส่วนราคา SHFE/LME ลดลง กำไรจากการนำเข้าหดตัวลงอย่างมาก และตรรกะส่วนต่างราคาระหว่างตลาดจีนและต่างประเทศค่อย ๆ กลับทิศ

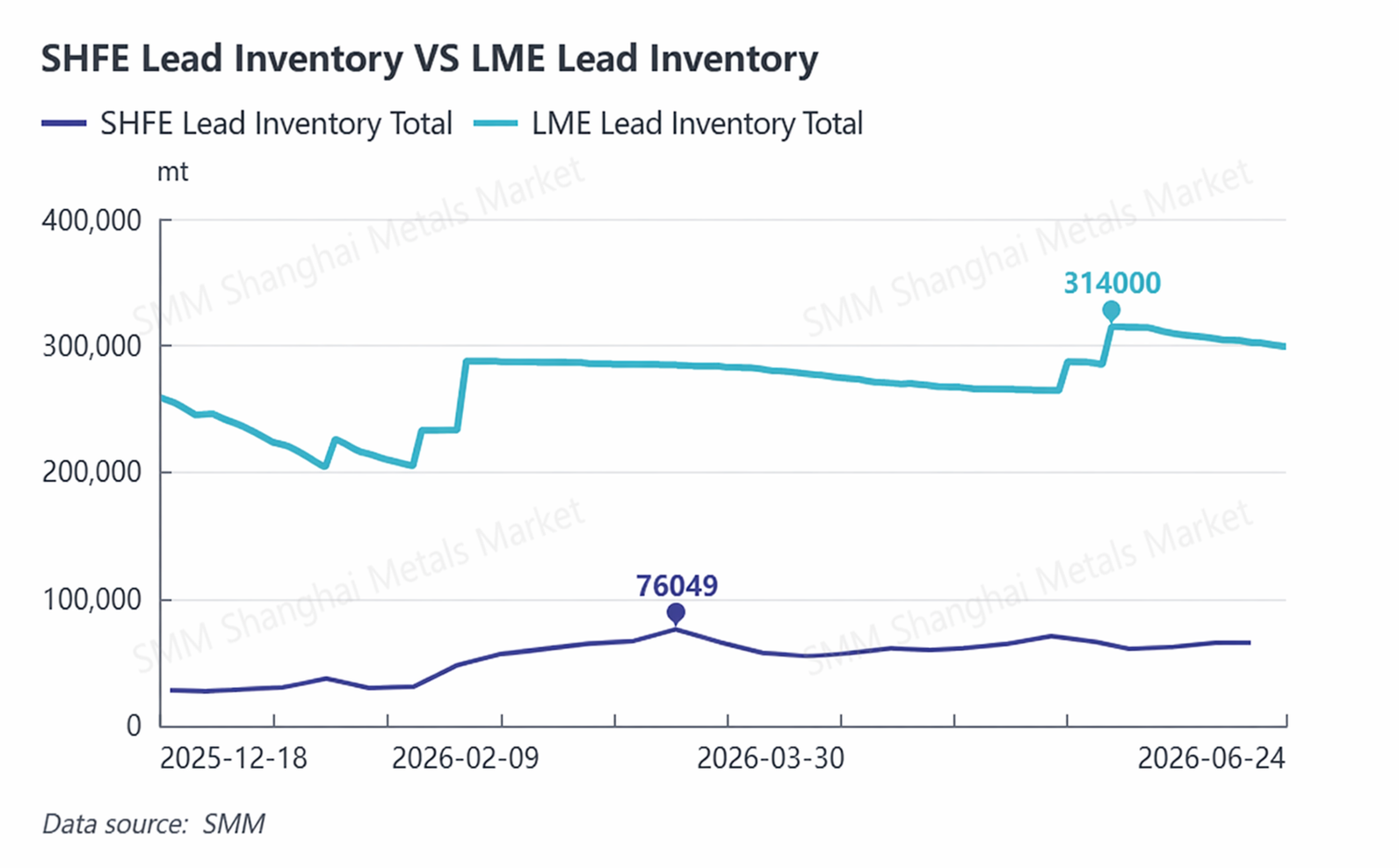

แนวโน้มสินค้าคงคลังระหว่างในประเทศและต่างประเทศแตกต่างกันอย่างชัดเจน: สินค้าคงคลัง LME ในต่างประเทศพุ่งขึ้นแตะ 314,000 เมตริกตัน ณ สิ้นเดือนพฤษภาคม สูงสุดในรอบ 13 ปี ก่อนจะย่อลงเล็กน้อยมาอยู่ที่ 300,700 เมตริกตันในเดือนมิถุนายน สะท้อนอุปทานล้นตลาดของแท่งตะกั่วคุณภาพต่ำทั่วโลก ในประเทศ สินค้าคงคลังสังคม SMM ในห้าพื้นที่หลักเกิน 70,000 เมตริกตันในช่วงกลางเดือนพฤษภาคม และค่อย ๆ ลดสต็อกลงสู่ 67,700 เมตริกตันในเดือนมิถุนายน สต็อกในคลัง SHFE เพิ่มขึ้นตามกัน และแรงกดดันอุปทานในตลาดสปอตยังคงมีอยู่อย่างต่อเนื่องในจีน

3. คาดการณ์การนำเข้าและส่งออกระยะสั้นเดือนมิถุนายน

การนำเข้า: ยอดนำเข้ารวมโลหะตะกั่วบริสุทธิ์และผลิตภัณฑ์ตะกั่วในเดือนมิถุนายนคาดว่าจะลดลงมาอยู่ที่ 35,000-45,000 เมตริกตัน ด้านหนึ่ง ราคาตะกั่ว LME ที่ลดลงและส่วนลดสปอตของ LME กดดันกำไรนำเข้า รวมถึงการกลับมาเดินเครื่องบางส่วนของโรงถลุงตะกั่วทุติยภูมิในประเทศช่วยเติมเต็มช่องว่างอุปทาน ทำให้โมเมนตัมนำเข้าอ่อนลง ด้านอื่น ๆ คำสั่งซื้อจากต่างประเทศที่วางไว้ในเดือนพฤษภาคมจะมีการมาถึงล่าช้า ดังนั้น การนำเข้าจึงไม่น่าจะลดลงอย่างฉับพลัน การส่งออก: การส่งออกรายเดือนคาดว่าจะยังคงอยู่ที่ระดับต่ำเพียง 2,500-3,500 เมตริกตัน ช่วงนอกฤดูกาลของแบตเตอรี่ในประเทศที่ยืดเยื้อ สินค้า EXW จากโรงถลุงที่มีจำกัด และอุปสรรคด้านภาษีนำเข้าในตะวันออกกลาง จะจำกัดการเปิดหน้าต่างการส่งออกอย่างมีนัยสำคัญ

4. ตัวแปรสำคัญที่ต้องจับตาในช่วงครึ่งปีหลัง

1. ความผันผวนของอัตราส่วนราคา SHFE/LME: กำหนดการเปิด-ปิดหน้าต่างการทำ arbitrage นำเข้า-ส่งออก และทิศทางการไหลของการค้าโดยตรง

2. ความคืบหน้าการกลับมาเดินเครื่องของโรงถลุงตะกั่วทุติยภูมิในประเทศ: กำหนดขนาดของช่องว่างอุปทานของจีน และส่งผลทางอ้อมต่อความต้องการนำเข้า

3. ความเข้มข้นของการบริโภคขั้นปลายในไตรมาสที่ 3: หากการเติมสต็อกในช่วงฤดูกาลสูงเกินคาด อาจเป็นแรงหนุนชั่วคราวต่อการนำเข้า

4. การหยุดชะงักของห่วงโซ่อุปทานในต่างประเทศ: ความตึงเครียดทางภูมิรัฐศาสตร์ในตะวันออกกลางและการเปลี่ยนแปลงของต้นทุนการขนส่ง อาจส่งผลต่อค่าพรีเมียมสปอตของแท่งตะกั่วในต่างประเทศ

5. นโยบายการเงินของ Fed: ความผันผวนของ USD อาจส่งผลทางอ้อมให้ค่ากลางของอัตราส่วนราคา SHFE/LME เปลี่ยนไป

ไตรมาส 3 (กรกฎาคม-กันยายน): ภาคแบตเตอรี่เข้าสู่ฤดูพีคตามปกติ การเติมสต็อกของภาคปลายน้ำน่าจะหนุนการนำเข้าชั่วคราว อย่างไรก็ตาม การกลับมาผลิตตะกั่วทุติยภูมิในประเทศจำนวนมากจะช่วยเพิ่มการพึ่งพาตนเองด้านวัตถุดิบของจีนและลดการพึ่งพาการนำเข้าลงเล็กน้อย คาดการณ์ปริมาณนำเข้าเฉลี่ยต่อเดือนที่ 30,000-40,000 เมตริกตัน ไตรมาส 4 (ตุลาคม-ธันวาคม): หากอัตราส่วนราคา SHFE/LME ลดลงต่อเนื่องและหน้าต่างการนำเข้าปิดเป็นระยะๆ ปริมาณนำเข้าตะกั่วบริสุทธิ์ต่อเดือนจะหดตัวเหลือ 20,000-30,000 เมตริกตัน รวมทั้งปี 2569 คาดว่าการนำเข้าตะกั่วบริสุทธิ์และผลิตภัณฑ์ตะกั่วโดยรวมจะอยู่ในช่วง 320,000-360,000 เมตริกตัน

![สัญญาตะกั่ว SHFE 2608 ปิดบวกเล็กน้อย ยุติการปรับตัวลง 4 วันติดต่อกัน ตลาดซบเซาแต่มีแนวรับที่จุดต่ำ [รีวิวสัญญาตะกั่วล่วงหน้า]](https://imgqn.smm.cn/usercenter/hrxHx20251217171721.jpeg)

![ความเสี่ยงมหภาคยังคงอยู่ จับตาการปรับตัวดีขึ้นของปัจจัยพื้นฐาน ราคาตะกั่วคาดว่าจะฟื้นตัวค่อนข้างมาก [SMM Weekly Lead Market Forecast]](https://imgqn.smm.cn/usercenter/lIHfM20251217171721.jpeg)