ในบทวิเคราะห์เมื่อวานนี้ [บทวิเคราะห์ SMM] กำแพงภาษีเหล็กของ EU ทะยานขึ้น 50%: การปรับโครงสร้างระบบโควตาใหม่และการวิเคราะห์เชิงลึกของ HRC 1A SMM ได้วิเคราะห์อย่างลึกซึ้งถึงตรรกะการจัดสรรที่โหดร้ายของโควตาใหม่ 18.35 ล้านตันของ EU เมื่อ "กำแพงภาษี 50%" และกฎ "การหลอมและเท" ปิดกั้นเส้นทางส่งออกปลอดภาษีแบบเดิมอย่างสิ้นเชิง ห่วงโซ่อุปทานเหล็กทั่วโลกกำลังถูกบังคับให้ปรับเปลี่ยนครั้งใหญ่ ในวันนี้ เราเปลี่ยนมุมมองไปที่ผลกระทบลูกโซ่และการคาดการณ์ในระดับมหภาคของพายุลูกนี้

VI. การสำรวจผลกระทบเบื้องต้น: ประเทศใดได้รับผลกระทบมากที่สุด / น้อยที่สุด

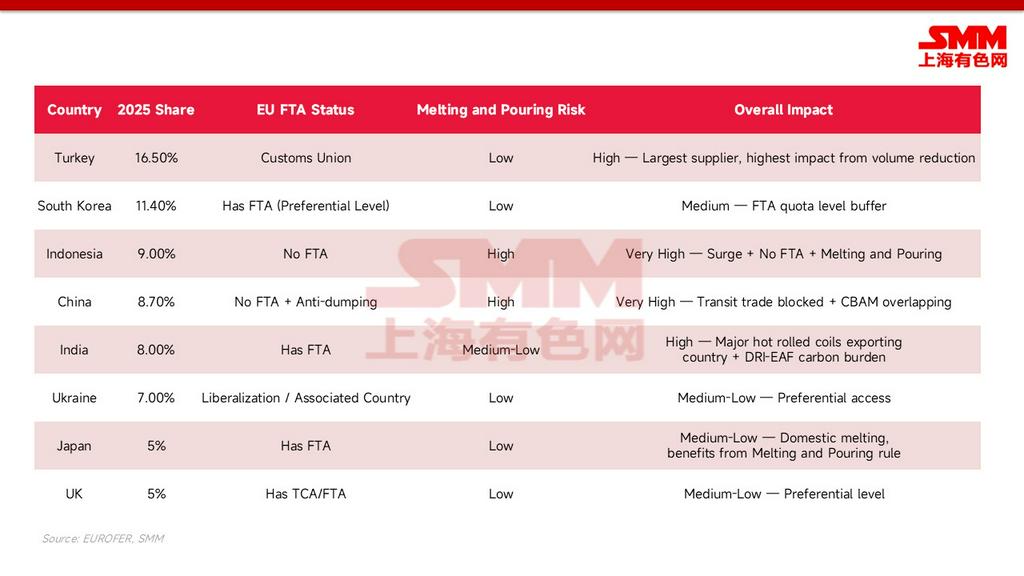

ภายใต้ระบบใหม่ ระดับผลกระทบต่อแต่ละประเทศขึ้นอยู่กับปัจจัยหลักสามประการ: ปริมาณการส่งออกไปยังยุโรปโดยสัมบูรณ์ การมีข้อตกลงการค้าเสรีกับ EU (ซึ่งกำหนดว่ามีชั้นโควตาเพิ่มเติมเป็นกันชนหรือไม่) และการผลิตเหล็กส่งออกภายในประเทศอย่างแท้จริง (ไม่ใช่การใช้แผ่นวัตถุดิบที่นำเข้าเพื่อนำมารีดใหม่)

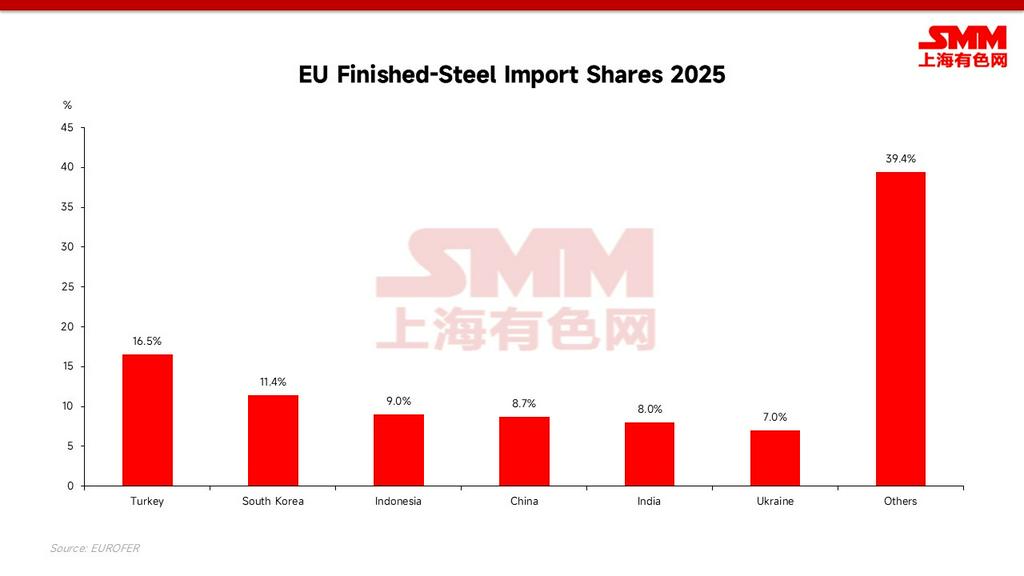

- กลุ่มที่ได้รับผลกระทบมากที่สุด: จีน (ไม่มี FTA เผชิญกับภาษีตอบโต้การทุ่มตลาด เส้นทางการค้าผ่านแดนถูกปิดกั้นด้วยกฎการหลอมและเท ต้นทุนคาร์บอนค่อนข้างสูง); อินโดนีเซีย (การส่งออกไปยังยุโรปเพิ่มขึ้นอย่างรวดเร็วก่อนหน้านี้ ไม่มี FTA แผ่นวัตถุดิบส่วนใหญ่เชื่อมโยงกับจีน); อินเดีย (ผู้ส่งออก HRC รายใหญ่ เผชิญกับภาระคาร์บอนสูงจากเส้นทาง DRI-EAF); และตุรกี (ในฐานะผู้จัดหารายใหญ่ที่สุด มีปริมาณการลดลงสัมบูรณ์สูงสุด)

- กลุ่มที่ได้รับผลกระทบน้อยที่สุด: พันธมิตรที่มีข้อตกลงการค้าเสรีกับ EU และมีกำลังการผลิตในประเทศอย่างแท้จริง เช่น เกาหลีใต้ ญี่ปุ่น สหราชอาณาจักร และยูเครน ซึ่งได้รับการเข้าถึงสิทธิพิเศษสำหรับประเทศที่เกี่ยวข้อง พวกเขาไม่เพียงแต่รักษาชั้นโควตา FTA เพิ่มเติม แต่ยังสามารถผ่านการตรวจสอบกฎการหลอมและเทได้อย่างง่ายดาย แน่นอน ผู้ชนะที่แท้จริงคือโรงงานเหล็กภายใน EU ซึ่งได้รับการปกป้องอย่างครอบคลุม

VII. การคาดการณ์ทิศทางการค้าในอนาคต: การล้นทะลักของเอเชียและผลกระทบ "เกาะ"

มาตรการปกป้องใหม่และการบังคับใช้ CBAM (กลไกปรับราคาคาร์บอนชายแดน) อย่างเต็มรูปแบบในปี 2026 จะสร้าง "การบีบอัดสองทาง" อย่างเป็นทางการ ประเทศต้นทางที่มีคาร์บอนสูงและขาด FTA ต้องเผชิญกับโควตาที่เล็กลงและบิลคาร์บอนที่สูงลิบไปพร้อมกัน นำไปสู่การปรับเปลี่ยนการค้าเหล็กโลกครั้งใหญ่สามประการ:

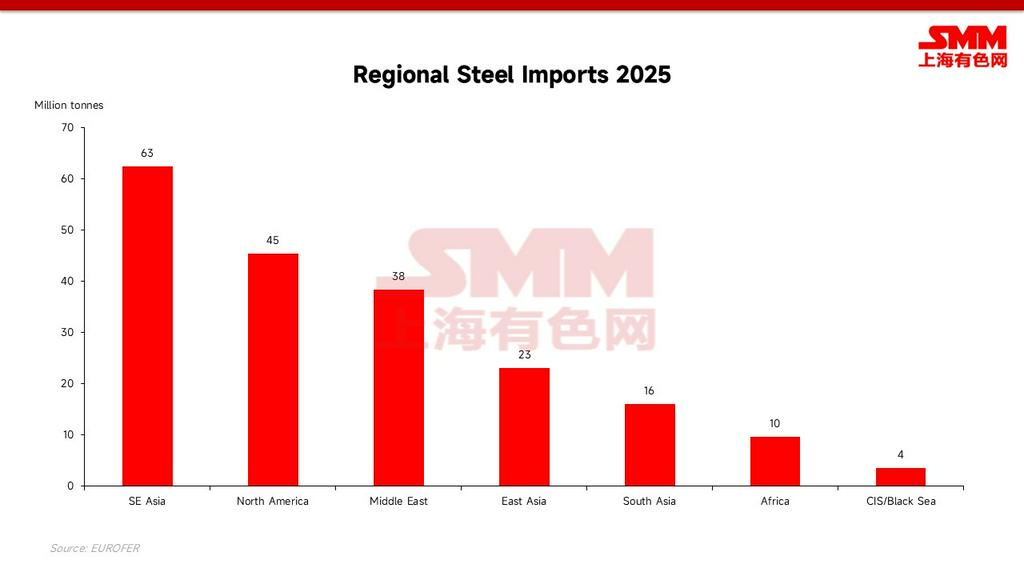

- เหล็กเอเชียมุ่งหน้าสู่ "ใต้และตะวันตก": เมื่อประตูของยุโรปแคบลงอย่างมาก (โดยเฉพาะสำหรับเหล็กจากเตาถลุงคาร์บอนสูง) เหล็กเอเชียหลายล้านตันที่เคยไหลไปยังยุโรปอย่างคงที่ในแต่ละปีจะถูกบังคับให้ต้องหาตลาดทางเลือกอื่น. ตะวันออกกลาง เอเชียตะวันออกเฉียงใต้ และแอฟริกาเหนือจะกลายเป็น “พื้นที่ระบายอุปทานส่วนเกิน” หลัก เป็นที่น่าสังเกตว่า แม้จะมีการหลั่งไหลของทรัพยากรนำเข้าราคาถูกและการแข่งขันภายในที่รุนแรง กำลังการผลิตจากเตาถลุง-เตาออกซิเจนพื้นฐาน (BF-BOF) ในท้องถิ่นของเอเชียตะวันออกเฉียงใต้ก็จะไม่ถูกปิดตัวหรือยกเลิกไปโดยง่ายจากเหตุนี้ เกมระดับภูมิภาคที่แท้จริงจะปรากฏในรูปของการบีบอัดกำไรของโรงงานเหล็กในท้องถิ่นซ้ำแล้วซ้ำเล่า ซึ่งจะเพิ่มความเป็นไปได้ในการริเริ่มมาตรการตอบโต้การทุ่มตลาดรอบใหม่ในประเทศนั้นๆ (ซึ่งกลายเป็นประเด็นจริงในประเทศอย่างเวียดนามแล้ว); ความขัดแย้งทางการค้าจะถูก “ส่งออก” แทนที่จะถูกขจัดให้หมดไป

- จุดจบของการค้าผ่านแดน: หลังจากการบังคับใช้กฎ “การหลอมและเท” โมเดลที่เคยนิยมคือ “การส่งออกเหล็กแผ่นรีดร้อนของจีนไปยังเอเชียตะวันออกเฉียงใต้ นำไปรีดเย็น/ชุบสังกะสี แล้วส่งออกต่อไปยังยุโรป” จะกลายเป็นอดีต ศูนย์กลางการรีดซ้ำในเอเชียตะวันออกเฉียงใต้ (เช่น เวียดนาม มาเลเซีย เป็นต้น) จะต้องเผชิญกับภาษีลงโทษ 50% โดยตรงสำหรับผลิตภัณฑ์สำเร็จรูปที่ส่งไปยุโรป หากไม่ได้ใช้วัสดุตั้งต้นเหล็กสีเขียวที่ได้รับการรับรองในท้องถิ่นหรือจากอียู

- ส่วนเพิ่มราคาเหล็กสีเขียวและ “ตลาดเกาะ” ของยุโรป: เนื่องจากประเทศผู้ส่งออกรายใหญ่อย่างอินเดียและจีนยังคงใช้กระบวนการเตาถลุง (BF) เป็นหลัก การผสมผสานระหว่างต้นทุนภาษีคาร์บอน CBAM และความขาดแคลนโควตาอย่างรุนแรง จะทำให้ “เหล็กสีเขียว” ที่สามารถจำหน่ายในยุโรปได้อย่างถูกกฎหมายได้รับส่วนเพิ่มราคาที่สูงมาก ในระยะยาว ตลาดยุโรปจะค่อยๆ กลายเป็น “ตลาดเกาะ” ที่มีกำแพงปกป้อง 50% และราคาคาร์บอนที่สูงลิ่วเป็นตัวค้ำจุน โดยราคาเหล็กภายในจะสูงกว่าค่าเฉลี่ยโลกในเชิงโครงสร้างในระยะยาว

VIII. ข้อสรุปเชิงกลยุทธ์และจุดสังเกตการณ์หลักที่จะตามมา

อียูในปี 2026 ได้บอกลาบทบาทการเป็น “พื้นที่รองรับการทุ่มตลาด” สำหรับเหล็กส่วนเกินของโลกอย่างสมบูรณ์แล้ว สำหรับประเทศที่ไม่มีข้อตกลงการค้าเสรี (FTA) และโรงงานเหล็กที่ปล่อยคาร์บอนสูง นอกจากการเร่งเปลี่ยนผ่านสู่คาร์บอนต่ำหรือสร้างโรงงานในท้องถิ่นโดยตรง (เช่น การลงทุนในเตาอาร์คไฟฟ้าในยุโรป) แล้ว เส้นทางการส่งออกแบบเดิมก็ถูกปิดกั้นไปเสียเป็นส่วนใหญ่

การตอบสนองขององค์กรและข้อเสนอแนะการสังเกตการณ์ภายหลัง:

- ปรับรอบการจัดส่งเป็นรายไตรมาส: ภาษีนอกโควตา 50% เกือบจะเป็นการห้ามขาด; ต้องจัดการจัดส่งอย่างเคร่งครัดตามโควตารายไตรมาส. การ "แย่งโควตา" ช่วงต้นไตรมาสมีแนวโน้มสูงที่จะทำให้เกิดความแออัดเป็นวัฏจักรที่ท่าเรือยุโรป.

- เตรียมสายหลักฐาน "สถานที่หลอมแรก": ตั้งแต่วันที่ 1 ตุลาคม 2026 ใบรับรองการหลอมและเทจะกลายเป็นเอกสารหลักในการผ่านพิธีการศุลกากร และองค์กรต้องประเมินการปฏิบัติตามกฎระเบียบของห่วงโซ่อุปทานล่วงหน้า.

- ถือว่าแหล่งกำเนิดสินค้าภายใต้ FTA เป็นสินทรัพย์เชิงพาณิชย์หลัก: การส่งออกผ่านสถานที่แหล่งกำเนิดที่มีกำลังการผลิตจริง เช่น เกาหลีใต้ ญี่ปุ่น สหราชอาณาจักร และยูเครน เป็นช่องทางเดียวที่จะได้รับชั้นโควตาเพิ่มเติม.

- คำนวณโควตาและต้นทุนคาร์บอน CBAM ร่วมกัน: ปริมาณคาร์บอนสูงซ้ำเติมด้วยการไม่มี FTA หมายถึงการฆ่าสองครั้ง; องค์กรต้องรวมสองปัจจัยนี้ในการคำนวณต้นทุนอย่างครอบคลุมเมื่อเสนอราคาล่วงหน้า.

- ติดตามความผันผวนของอัตราแลกเปลี่ยนหลักอย่างต่อเนื่อง: ท่ามกลางสถานการณ์ที่เหล็กถูกบังคับให้เบี่ยงไปยังภูมิภาคเช่นเอเชียตะวันออกเฉียงใต้ ให้เฝ้าติดตามการเปลี่ยนแปลงของอัตราแลกเปลี่ยนหลักอย่างใกล้ชิด การเปลี่ยนแปลงของอำนาจกำหนดราคาส่งออกและความผันผวนของกำลังซื้อในท้องถิ่นที่เกิดขึ้น จะกลายเป็นตัวแปรทางเศรษฐกิจมหภาคที่สำคัญซึ่งกำหนดความเร็วในการดูดซับเหล็กที่ "ล้นทะลัก" นี้.

![[SMM Steel] 7.27 รายงานประจำวันเหล็กโลก SMM](https://imgqn.smm.cn/usercenter/ikbxI20251217171718.jpg)