I. ข้อสรุปหลัก

เมื่อวันที่ 1 กรกฎาคม 2026 สหภาพยุโรปได้แทนที่มาตรการปกป้องเหล็กที่ใช้มาตั้งแต่ปี 2018 ด้วยระบบโควตานำเข้าที่เข้มงวดขึ้นอย่างมาก—นี่ไม่ใช่แค่การสานต่อนโยบายเก่า แต่เป็นการสร้างตรรกะพื้นฐานใหม่ทั้งหมด: วัตถุประสงค์หลักได้ยกระดับจากการ “ป้องกันการเบี่ยงเบนทางการค้า” สู่การ “ตั้งรับแบบเจาะจงต่อคาร์บอนสูงและกำลังการผลิตส่วนเกิน”

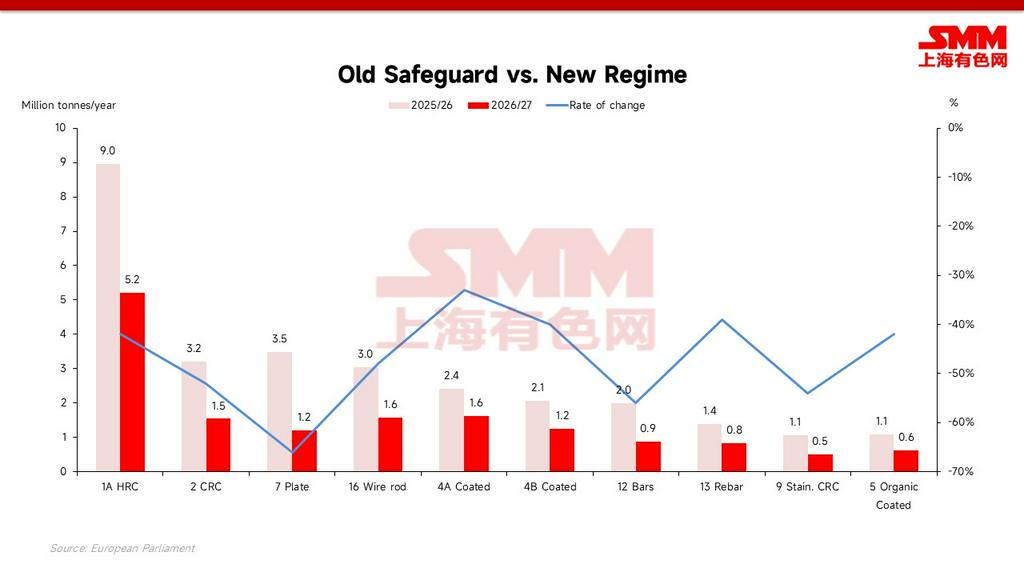

โควตาปลอดภาษีรวมต่อปีลดลงเหลือ 18.35 ล้านตัน คิดเป็นการลดลงประมาณ 47% เมื่อเทียบกับปี 2024 และประมาณ 49% เมื่อเทียบกับปี 2025/26; อัตราภาษีนอกโควตาปรับเพิ่มขึ้นสองเท่าจาก 25% เป็น 50%.() กฎว่าด้วยถิ่นกำเนิดสินค้า “การหลอมและการเท” ที่เพิ่มเข้ามาใหม่และการแบ่งกลุ่มโควตาย่อยสำหรับ FTA/ไม่ใช่ FTA มีวัตถุประสงค์เพื่อสกัดกั้นการค้าผ่านแดนและให้สิทธิพิเศษแก่คู่ค้าข้อตกลงการค้าเสรี (FTA) ที่มีกำลังการผลิตจริง.() สำหรับผู้ส่งออก สัญญาณนั้นชัดเจนยิ่ง: พื้นที่ปลอดภาษีแคบลงอย่างมาก และเมื่อใช้เต็มแล้วพวกเขาจะเผชิญกับภาษีที่เกือบจะห้ามปราม

II. วิวัฒนาการของกลไกหลัก: จาก “การป้องกันการเบี่ยงเบนทางการค้า” สู่ “การป้องกันส่วนเกิน”

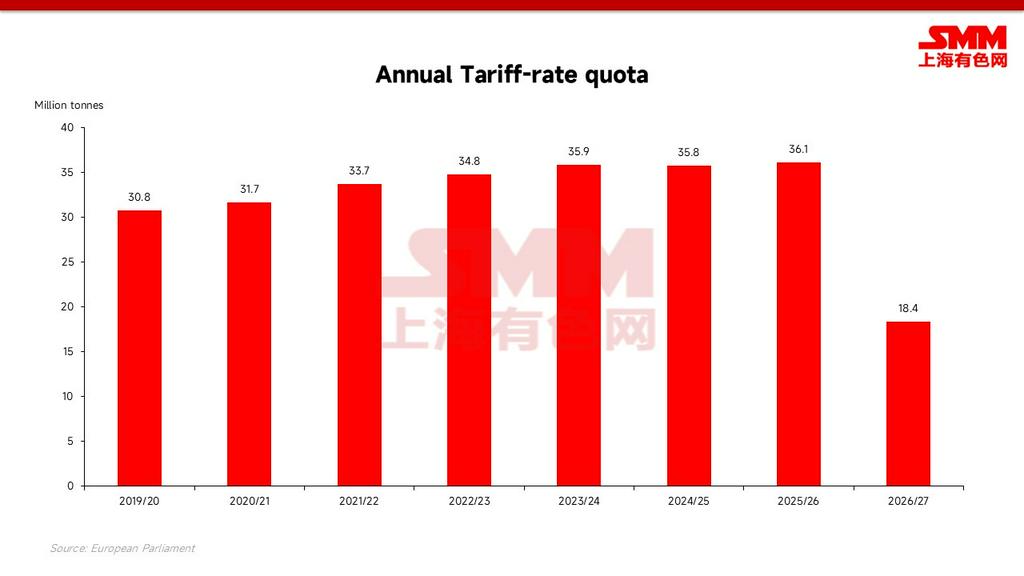

ภายใต้มาตรการเดิม ปริมาณปลอดภาษีขยายตัวประมาณ 1-3% ต่อปี และสัดส่วนเหล็กนำเข้าในปริมาณการใช้เหล็กของสหภาพยุโรปไต่ขึ้นสู่ระดับสูงสุดเป็นประวัติการณ์ที่ประมาณ 29% กฎระเบียบใหม่หยุดและลดพื้นที่นี้ ทำให้กลไกการลงโทษ “กัด” ได้จริง: 50% เพียงพอที่จะทำให้เหล็กนอกโควตาส่วนใหญ่สูญเสียความสามารถในการแข่งขันในตลาดยุโรป เป้าหมายเชิงยุทธศาสตร์ของทางการชัดเจนมาก: เพื่อป้องกันกำลังการผลิตล้นเกินทั่วโลกและปกป้องโรงงานเหล็กในประเทศของสหภาพยุโรปอย่างเข้มงวด ซึ่งผลผลิตในปี 2025 แตะระดับต่ำสุดเป็นประวัติการณ์ด้วยอัตราการเดินเครื่องเพียงประมาณ 67%

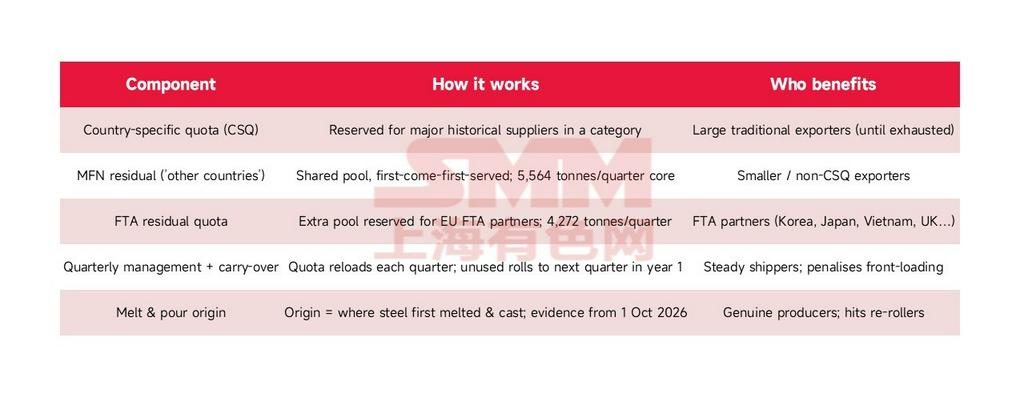

III. ตรรกะการจัดสรรโควตา: การรวมกลุ่มตามลำดับชั้นและสิทธิพิเศษแบบ “Friend-Shoring”

โควตาใหม่จำนวน 18.35 ล้านตัน แบ่งตามหมวดหมู่ผลิตภัณฑ์ก่อน และภายในแต่ละหมวดหมู่ยังแบ่งย่อยออกเป็น “โควตาเฉพาะรายประเทศ” และ “กลุ่มโควตาส่วนเกิน” ซึ่งบริหารจัดการอย่างเข้มงวดเป็นรายไตรมาส

การเปลี่ยนแปลงครั้งใหญ่ที่สุดในกลไกใหม่อยู่ที่ลำดับชั้นการเข้าถึงที่มีหลายระดับ: ประเทศที่มีข้อตกลงการค้าเสรี (FTA) กับสหภาพยุโรปสามารถได้รับโควตาระดับ FTA เพิ่มเติม ทำให้ในเชิงโครงสร้างได้รับการคุ้มครองมากกว่าผู้ส่งออกที่ใช้สถานะชาติที่ได้รับความอนุเคราะห์ยิ่ง (MFN) เพียงอย่างเดียวประเทศที่ไม่มีทั้งข้อตกลงการค้าเสรี (FTA) หรือโควตาส่งออกเฉพาะประเทศขนาดใหญ่ จะถูกผลักดันให้ไปอยู่ในกลุ่มโควตาคงเหลือที่ใช้ร่วมกันซึ่งมีขนาดเล็กมากอย่างไม่ปรานี และที่ร้ายแรงกว่านั้น เมื่อใบรับรอง "การหลอมและเท" มีผลบังคับใช้ (1 ตุลาคม ค.ศ. 2026) เหล็กที่ถูกรีดซ้ำในประเทศที่สามจะสูญเสียสิทธิ์ในการ "ยืม" โควต้าของประเทศนั้นไปโดยสิ้นเชิง

IV. มุ่งเน้นที่เหล็กแผ่นรีดร้อนกลุ่ม 1A: การวิเคราะห์การจัดสรรโควตาเชิงลึก

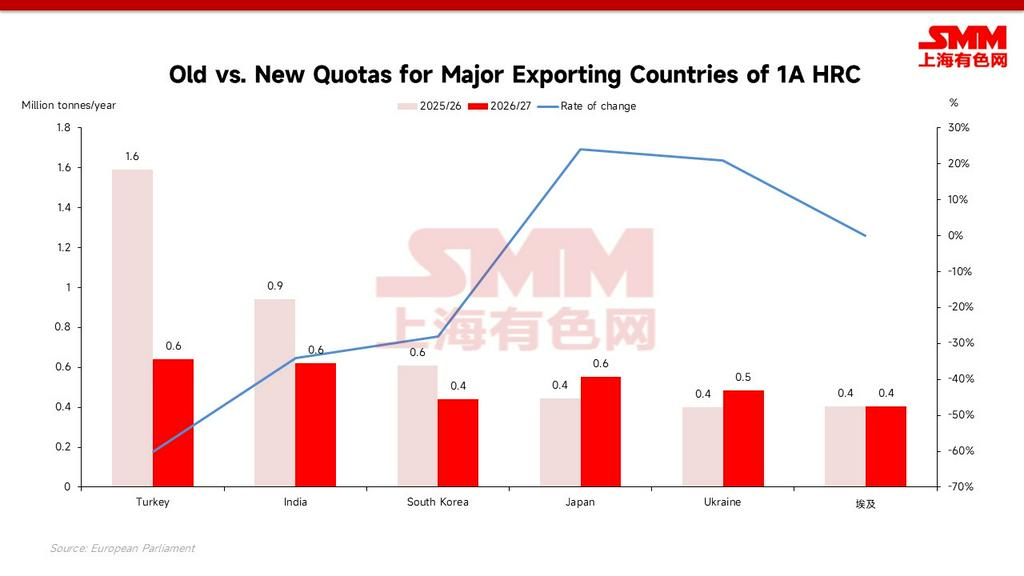

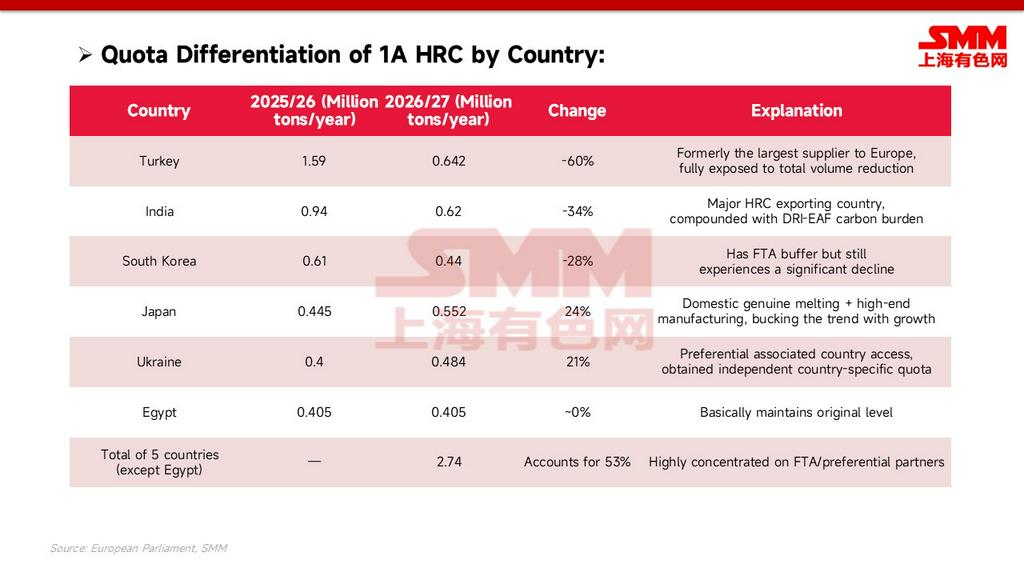

เหล็กแผ่นรีดร้อนกลุ่ม 1A (HRC) เป็นหมวดหมู่หลักที่มีความต้องการนำเข้าสูงสุดและเป็นที่จับตามองของตลาดมากที่สุด โควตาทั้งหมดใหม่ของหมวดนี้ลดลงอย่างมากจากจุดสูงสุด เหลือประมาณ 5.2 ล้านตัน/ปี ภายใต้กรอบใหม่นี้ ประเทศตุรกี อินเดีย ญี่ปุ่น เกาหลีใต้ และยูเครน รวมกันได้รับโควตาปลอดภาษีประมาณ 2.74 ล้านตัน/ปี คิดเป็นสัดส่วนประมาณ 53% ของทั้งหมดในหมวดนี้ — โควตาจึงกระจุกตัวอยู่ในกลุ่มประเทศคู่ค้า FTA/สิทธิพิเศษเพียงไม่กี่แห่งอย่างเห็นได้ชัด

กลไกการป้องกันโควตาตามลำดับชั้น:

กลไกการป้องกันโควตาตามลำดับชั้น:

นอกจากโควตาจำเพาะประเทศแล้ว กลไกใหม่ยังได้สร้าง "กลุ่มโควตาเสริม" แบบเป็นลำดับชั้นอย่างสร้างสรรค์ ทำให้เกิดลำดับขั้นการเข้าถึงที่แตกต่างกัน:

- ญี่ปุ่นได้รับประโยชน์สวนกระแส: ด้วยพื้นหลังการหลอมที่แท้จริงภายในประเทศและการผลิตระดับสูง โควตากลุ่ม 1A ของญี่ปุ่นจึงสวนกระแสเติบโตขึ้นประมาณ 24% เป็นประมาณ 552,000 ตัน/ปี — กฎการหลอมและเทได้ตอบแทน "กำลังการผลิตที่แท้จริง"

- ยูเครนและอียิปต์ได้รับการคุ้มครอง: หลังจากได้รับการยกเว้นทางการค้า ยูเครนได้รับโควตาจำเพาะประเทศของตนเองประมาณ 484,000 ตัน/ปี ส่วนอียิปต์ยังคงมีระดับใกล้เคียงเดิมที่ประมาณ 405,000 ตัน/ปี

- พื้นที่นอกกลุ่ม FTA แทบสูญหาย: จีน มาเลเซีย ไทย และอื่นๆ สามารถร่วมใช้โควตาส่วนกลางนอก FTA ได้เพียงประมาณ 22,000 ตัน แม้ว่าโควตาที่ไม่ได้ใช้ในแต่ละไตรมาสจะสามารถยกยอดได้ แต่ก็เปรียบเหมือนน้ำหยดเดียวในถัง — ช่องทางส่งออกปลอดภาษีกลุ่ม 1A จึงปิดตายสำหรับประเทศที่ไม่ได้เป็นสมาชิก FTA

หมายเหตุข้อมูล: ตัวเลขโควตาจำเพาะประเทศและกลุ่มโควตาของกลุ่ม 1A เป็นการประเมินตามโครงสร้างของข้อบังคับที่ใช้บังคับ ในส่วนขนาดการลดลงของกลุ่ม 1A: หากใช้ปริมาณรายปีในปี 2025/26 ที่ประมาณ 8.96 ล้านตันเป็นฐาน โควตาใหม่ที่ 5.2 ล้านตันจะคิดเป็นการลดลงประมาณ 42%; หากอิงจากโควตาสูงสุดก่อนหน้านี้ (ประมาณ 12.6 ล้านตัน) การลดลงจะอยู่ที่ประมาณ 59%

V. ผลกระทบที่แตกต่างกันตามประเภท: ท่อขนาดใหญ่ได้รับผลกระทบหนัก วัสดุก่อสร้างค่อนข้างยืดหยุ่น

เมื่อดูทุกประเภท การลดลงเฉลี่ยอยู่ที่ประมาณ 47% แต่การจัดสรรไม่เท่าเทียมกันอย่างมาก ท่อเชื่อมขนาดใหญ่ (25A) แผ่นเหล็กไฟฟ้า (3A) และเหล็กรีดเย็นสำเร็จรูป (27) กลายเป็นพื้นที่หายนะ โดยมีอัตราการลดสูงถึง 85-94% แผ่นหนา (7) และแผ่นรีดร้อนสแตนเลส (8) ลดลงประมาณ 66% ในทางตรงกันข้าม เหล็กเส้นก่อสร้าง (13) และท่อแก๊ส (20) มีการปรับลดน้อยที่สุด ลดลงประมาณ 39-41% ผลิตภัณฑ์แผ่นที่มีปริมาณการส่งออกสูงสุด ได้แก่ เหล็กแผ่นรีดร้อนชนิดม้วน (1A) และแผ่นรีดเย็น (2) ลดลง 42% และ 52% ตามลำดับ

[ทีเซอร์ตอนต่อไป] ด้วยช่องทางปลอดภาษีสำหรับหมวดหมู่หลักอย่าง 1A ที่แคบลงอย่างมาก เหล็กจากเอเชียที่ไม่สามารถเข้าสู่ EU ได้ตามแผนจะไหลไปที่ไหน? ประกอบกับต้นทุนคาร์บอน CBAM ที่จะเรียกเก็บเต็มรูปแบบในปี 2026 ประเทศใดจะเผชิญกับความท้าทายในการอยู่รอดที่รุนแรงที่สุด? โปรดติดตาม tomorrow's [บทวิเคราะห์ SMM] การบีบอัดสองทางจากคาร์บอนสูงและโควตา: นโยบายใหม่ของ EU จะเปลี่ยนแปลงกระแสการค้าเหล็กโลกอย่างไร?

![[SMM Steel] 7.27 รายงานประจำวันเหล็กโลก SMM](https://imgqn.smm.cn/usercenter/ikbxI20251217171718.jpg)