บทสรุปผู้บริหาร (เน้นข้อสรุปก่อน)

จากข้อมูลเต็มปี 2022–2025 และรายละเอียดการส่งออกล่าสุดเดือนมกราคม–เมษายน 2026 (ครอบคลุมข้อมูลหลายมิติ เช่น มูลค่าส่งออก ปริมาณเป็นตัน ราคาเฉลี่ยต่อหน่วย จังหวัดผู้ส่งออก และตลาดปลายทาง) อุตสาหกรรมส่งออกกำมะถันของแคนาดามีลักษณะสำคัญ 5 ประการ: การฟื้นตัวตามวัฏจักรและโมเมนตัมขาขึ้น ปริมาณและราคาพุ่งสูงขึ้นพร้อมกัน แหล่งผลิตกระจุกตัวสูง การแบ่งชั้นตลาดสุดขั้ว และส่วนต่างราคาที่แตกต่างกันชัดเจนตามภูมิภาค. ข้อสรุปทั้งหมดอ้างอิงจากสถิติทางการที่เชื่อถือได้.

1. วัฏจักรอุตสาหกรรม: พลิกกลับจากจุดต่ำสุดและเติบโตต่อเนื่อง คาดการณ์ว่าจะทำสถิติสูงสุดใหม่ในปี 2026. อุตสาหกรรมประสบภาวะขาลงต่อเนื่องตั้งแต่ปี 2022 ถึง 2024 โดยมูลค่าส่งออก ปริมาณ และราคาต่อหน่วยลดลงทุกปี และแตะจุดต่ำสุดในปี 2024. การกลับตัวอย่างแข็งแกร่งเกิดขึ้นในปี 2025 โดยทั้งปริมาณและราคาส่งออกพุ่งขึ้นสู่จุดสูงสุดในรอบหลายปี. การเติบโตอย่างรวดเร็วต่อเนื่องในปี 2026: มูลค่าส่งออกและราคาเฉลี่ยต่อหน่วยเพิ่มขึ้นอย่างมากในช่วงสี่เดือนแรก. ปริมาณส่งออกเมื่อคำนวณเป็นรายปีประมาณว่าจะสูงถึง 5.22 ล้านตัน ชี้สู่สถิติการส่งออกเต็มปีครั้งใหม่.

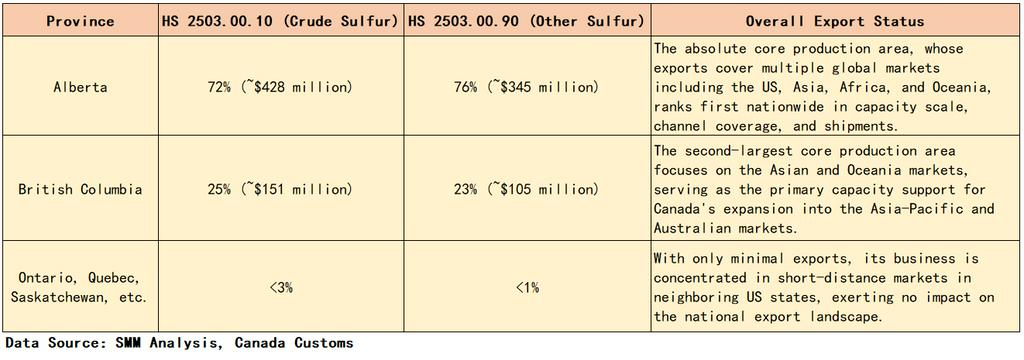

2. รูปแบบการผลิต: การผูกขาดเบ็ดเสร็จของสองจังหวัดและการกระจุกตัวสูงของทรัพยากรอุตสาหกรรม. กว่าร้อยละ 95 ของการส่งออกกำมะถันทั้งหมดของแคนาดามาจากรัฐแอลเบอร์ตาและบริติชโคลัมเบีย. รัฐแอลเบอร์ตาเป็นแหล่งผลิตหลักอย่างแท้จริง มีสัดส่วนมากกว่าร้อยละ 70 ของการส่งออกกำมะถันทั้งสองผลิตภัณฑ์หลัก. บริติชโคลัมเบียเป็นแหล่งผลิตรองที่มีส่วนแบ่งการส่งออกคงที่ร้อยละ 23–25. จังหวัดอื่นๆ มีส่วนแบ่งการส่งออกน้อยมากและไม่มีอิทธิพลต่อตลาดอย่างมีนัยสำคัญ.

3. รูปแบบตลาด: ถูกครอบงำโดยปลายทางสี่อันดับแรกและมีความแตกต่างสูงในแต่ละภูมิภาค. สหรัฐอเมริกา อินโดนีเซีย จีน และออสเตรเลียคือปลายทางส่งออกหลักสี่แห่ง ซึ่งรวมกันครองส่วนแบ่งร้อยละ 73.6 ของปริมาณส่งออกทั้งหมด และสร้างโครงสร้างตลาดที่กระจุกตัวสูง. สหรัฐฯ เป็นตลาดอุปสงค์ตายตัวที่ใหญ่ที่สุด อินโดนีเซียเป็นตลาดที่มีปริมาณเพิ่มขึ้นแต่ราคาต่ำ จีนและออสเตรเลียเป็นตลาดมูลค่าปานกลางถึงสูงที่มั่นคง และแอฟริกาเป็นตลาดเฉพาะกลุ่มระดับพรีเมียม.

4. แนวโน้มราคา: ราคาต่อหน่วยเกือบเพิ่มเป็นสองเท่า พร้อมช่องว่างราคาที่แตกต่างกันอย่างมีนัยสำคัญตามภูมิภาคและตามประเภทสินค้า ราคาต่อหน่วยเฉลี่ยของอุตสาหกรรมพุ่งขึ้นอย่างมากหลังแตะจุดต่ำสุดในปี 2024 โดยราคาเฉลี่ยของผลิตภัณฑ์กำมะถันกระแสหลักในช่วง 4 เดือนแรกของปี 2026 เกือบเป็นสองเท่าของระดับปี 2022 การแบ่งชั้นของตลาดเห็นได้ชัด: แอฟริกามีราคาต่อหน่วยเฉลี่ยสูงสุด ขณะที่อินโดนีเซียต่ำสุดในบรรดาตลาดหลัก สหรัฐฯ แสดงความแตกต่างของราคาหลายเท่าที่ขับเคลื่อนโดยช่องว่างด้านสเปกสินค้า กลุ่มกำมะถันระเหิด/คอลลอยด์ซึ่งเคยมีมูลค่าสูง แทบจะออกจากตลาดโลกแล้ว

5. การปรับรุ่นผลิตภัณฑ์: ผลิตภัณฑ์เฉพาะกลุ่มระดับสูงหดตัว ผลิตภัณฑ์กระแสหลักครองการเติบโตของอุตสาหกรรม กำมะถันระเหิด/คอลลอยด์ ซึ่งเคยเป็นสินค้ามูลค่าสูงที่มีราคาเฉลี่ยมากกว่า 5,000 ดอลลาร์สหรัฐต่อตัน เผชิญการหดตัวของผลผลิตอย่างต่อเนื่อง ช่วงมกราคม–เมษายน 2026 มีปริมาณส่งออกเพียงเล็กน้อย ส่งผลให้มีส่วนร่วมต่อ ตลาดระดับสูงเป็นศูนย์ การเติบโตของอุตสาหกรรมในปัจจุบันขับเคลื่อนโดยผลิตภัณฑ์กระแสหลักสองชนิดทั้งหมด ได้แก่ กำมะถันดิบ และกำมะถันอื่น ๆ

I. ทบทวนปริมาณและมูลค่าการส่งออกในอดีต: วัฏจักร 4 ปี และซูเปอร์บูมในปี 2025–2026

การวิเคราะห์สถิตินี้ครอบคลุมหมวดรหัส HS ของกำมะถันแคนาดา 3 รายการ: HS 2503.00.10 (กำมะถันดิบ), HS 2503.00.90 (กำมะถันอื่น ๆ) และ HS 2802.00.00 (กำมะถันระเหิด/คอลลอยด์) โดยบูรณาการข้อมูลทั้งปี 2022–2025 และข้อมูลเป็นช่วงสำหรับมกราคม–เมษายน 2026 ใน 3 มิติหลัก—มูลค่าส่งออก ปริมาณตัน และราคาต่อหน่วยเฉลี่ยถ่วงน้ำหนัก—ทำให้สามารถฟื้นภาพแนวโน้มวัฏจักรของอุตสาหกรรมได้ครบถ้วน

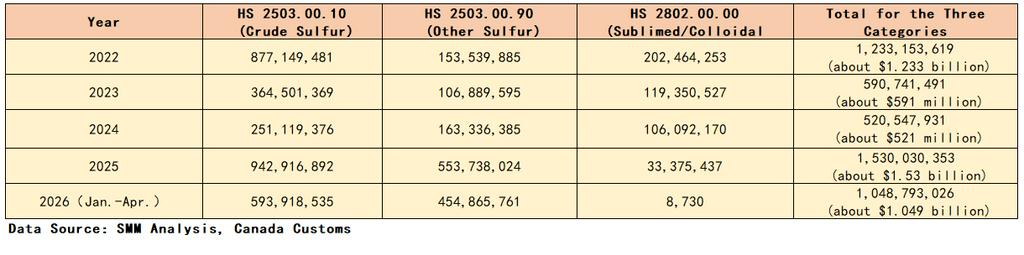

1.1 แนวโน้มมูลค่าการส่งออกประจำปี (หน่วย: ดอลลาร์สหรัฐ)

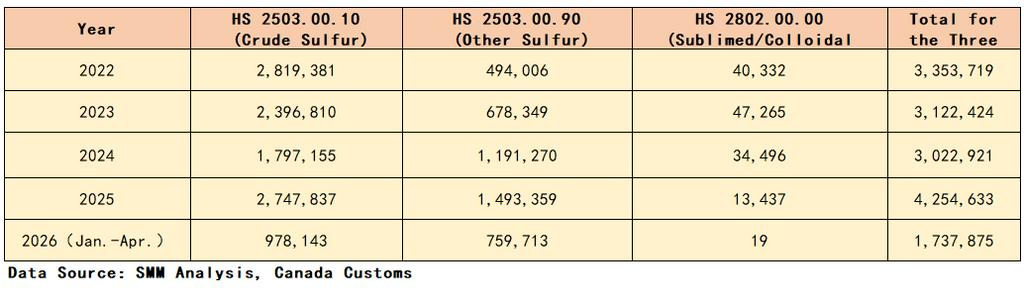

1.2 แนวโน้มปริมาณการส่งออกประจำปี (หน่วย: ตัน)

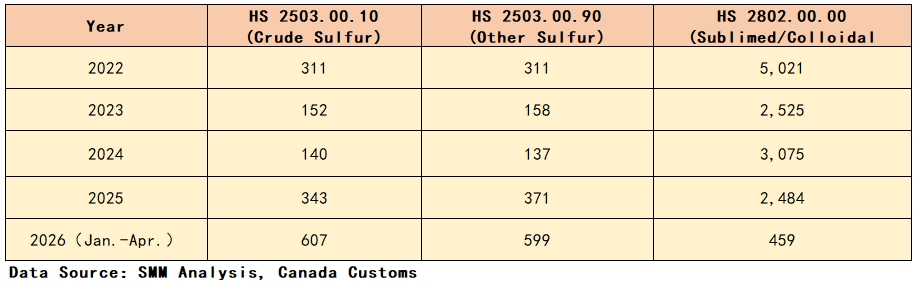

1.3 ราคาต่อหน่วยเฉลี่ยถ่วงน้ำหนักรายปีตามผลิตภัณฑ์ (หน่วย: ดอลลาร์สหรัฐ/ตัน)

1.4 สรุปแนวโน้มปริมาณและมูลค่าโดยรวม

อุตสาหกรรมอยู่ในระดับสูงของวัฏจักรในปี 2022 ด้วยการส่งออกทั้งปี 1.233 พันล้านดอลลาร์สหรัฐ และ 3.35 ล้านตัน และราคาเฉลี่ยของผลิตภัณฑ์กระแสหลัก 311 ดอลลาร์สหรัฐ/ตัน อุตสาหกรรมชะลอตัวลงอย่างรวดเร็วในปี 2023 โดยมูลค่าส่งออกลดลงเกือบครึ่ง พร้อมกับการลดลงพร้อมกันของปริมาณตันและราคาต่อหน่วย ภาวะขาลงดำเนินต่อในปี 2024 แตะระดับต่ำสุดในรอบ 5 ปีทั้งมูลค่าส่งออกและราคาต่อหน่วย และเพิ่มแรงกดดันต่อกำไรโดยรวมของอุตสาหกรรม

เกิดการกลับตัวของตลาดอย่างแข็งแกร่งในปี 2025 ด้วยการพุ่งขึ้นพร้อมกันของทั้งปริมาณและราคา การส่งออกทั้งปีแตะ 1.53 พันล้านดอลลาร์สหรัฐ และ 4.25 ล้านตัน คิดเป็นการเติบโตของปริมาณตันแบบปีต่อปี 40.7% และการฟื้นตัวอย่างรวดเร็วของราคาต่อหน่วยของผลิตภัณฑ์กระแสหลัก ความคึกคักของอุตสาหกรรมยังเพิ่มขึ้นต่อเนื่องในปี 2026: ใน 4 เดือนแรก การส่งออกอยู่ที่ 1.049 พันล้านดอลลาร์สหรัฐ และ 1.74 ล้านตัน โดยราคาต่อหน่วยเฉลี่ยของกำมะถันดิบกระโดดเป็น 607 ดอลลาร์สหรัฐ/ตัน เกือบสองเท่าของระดับปี 2022 ปริมาณตันเมื่อคำนวณเป็นรายปีประเมินที่ 5.22 ล้านตัน ซึ่งจะสร้างสถิติสูงสุดใหม่ของขนาดการส่งออกทั้งปี

ขณะเดียวกัน ได้เกิดการปรับโครงสร้างพื้นฐานในหมวดผลิตภัณฑ์ กำมะถันระเหิด/คอลลอยด์ ซึ่งคงพรีเมียมสูงมากด้วยราคาเฉลี่ยมากกว่า 5,000 ดอลลาร์สหรัฐ/ตันในปี 2022 หดตัวต่อเนื่องทั้งปริมาณส่งออกและราคาต่อหน่วย ช่วงมกราคม–เมษายน 2026 ส่งออกเพียง 19 ตัน ที่ราคาเฉลี่ย 459 ดอลลาร์สหรัฐ/ตัน เท่ากับถอนตัวออกจากตลาดระดับสูงของโลกโดยแท้ ปัจจุบันการเติบโตของอุตสาหกรรมขับเคลื่อนทั้งหมดโดยกำมะถันดิบและกำมะถันอื่น ๆ

II. รูปแบบการส่งออกตามมณฑล/จังหวัด: โอลิโกโพลีสองจังหวัดและกำลังการผลิตที่กระจุกตัวทางภูมิศาสตร์สูง

จากข้อมูลส่งออกรวมของผลิตภัณฑ์กำมะถันกระแสหลักสองชนิดในช่วงมกราคม–เมษายน 2026 การส่งออกกำมะถันของแคนาดาแสดงลักษณะการกระจุกตัวทางภูมิศาสตร์อย่างสุดขั้ว กำลังการผลิตระดับประเทศและช่องทางการขายต่างประเทศกระจุกตัวสูงในสองจังหวัดแกนหลัก ขณะที่จังหวัดอื่น ๆ ทำได้เพียงการส่งออกเสริมเล็กน้อยโดยไม่มีอิทธิพลต่ออุตสาหกรรม

ข้อสรุปหลัก: อัลเบอร์ตาและบริติชโคลัมเบียรวมกันคิดเป็นมากกว่า 95% ของการส่งออกกำมะถันทั้งหมดของแคนาดา ก่อรูปเป็นโครงสร้างโอลิโกโพลีสองจังหวัดที่มั่นคง กำลังการผลิต ทรัพยากร และช่องทางต่างประเทศกระจุกตัวสูง ช่วยรับประกันเสถียรภาพระยะยาวของภูมิทัศน์ตลาด

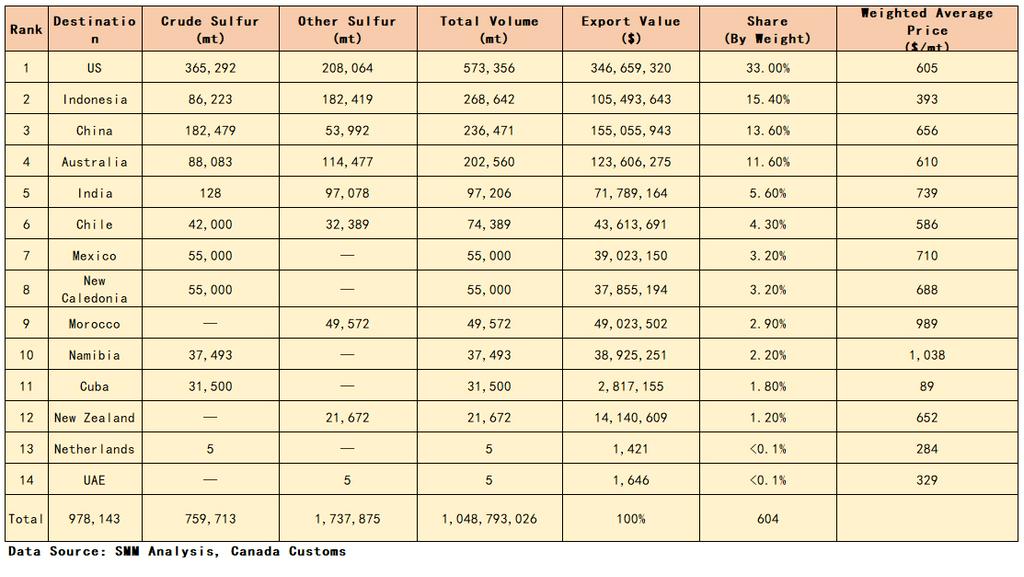

III. รูปแบบปลายทางการส่งออก: 4 ตลาดอันดับต้นนำการค้าโลก พร้อมส่วนต่างราคาตามภูมิภาคแบบแบ่งชั้น

อิงรายละเอียดการส่งออกช่วงมกราคม–เมษายน 2026 (ไม่รวมปริมาณเล็กน้อยของกำมะถันระเหิด/คอลลอยด์) ส่วนนี้จัดอันดับการส่งออกตามปริมาณตันสำหรับกำมะถันดิบและกำมะถันอื่น ๆ เพื่อแสดงการกระจายตัวทั่วโลก ขนาด และลักษณะการกำหนดราคาของการส่งออกกำมะถันแคนาดาอย่างครบถ้วน โดยมีความเข้มข้นของตลาดสูงและความแตกต่างตามภูมิภาคเด่นชัด

ลักษณะสำคัญของตลาดหลัก: ประการแรก ตลาดมีความเข้มข้นสูง โดยปลายทาง 4 อันดับแรก (สหรัฐฯ อินโดนีเซีย จีน และออสเตรเลีย) คิดเป็น 73.6% ของปริมาณส่งออกทั้งหมด และครอบงำแนวโน้มการส่งออกของอุตสาหกรรม ประการที่สอง ขนาดและราคาไม่สอดคล้องกัน: สหรัฐฯ เป็นตลาดใหญ่สุดตามปริมาณ ขณะที่อินโดนีเซียอยู่อันดับสองด้านปริมาณตันแต่มีราคาต่ำสุด ประการที่สาม ตลาดเฉพาะกลุ่มระดับสูงโดดเด่น: ตลาดแอฟริกา (โมร็อกโกและนามิเบีย) มีสัดส่วนเพียง 5.1% ของปริมาณตันทั้งหมด แต่คงราคาต่อหน่วยสูงสุดของโลกพร้อมส่วนต่างพรีเมียมสูง ประการที่สี่ ตลาดอุปสงค์แข็งให้การเติบโตของมูลค่าอย่างสม่ำเสมอ: ราคาเฉลี่ยในตลาดเอเชีย-แปซิฟิก รวมถึงจีน ออสเตรเลีย และอินเดีย เพิ่มขึ้นต่อเนื่องพร้อมความสามารถทำกำไรที่มั่นคง

IV. วิเคราะห์เชิงลึกราคาต่อหน่วย: การกลับตัวของวัฏจักรและการเติบโตระดับสองหลัก พร้อมการแบ่งชั้นราคาทั่วโลกที่ชัดเจน

4.1 แนวโน้มวัฏจักรราคาต่อหน่วยรายปี

ราคาต่อหน่วยเฉลี่ยของผลิตภัณฑ์กำมะถันกระแสหลักของแคนาดาได้ครบวัฏจักรเต็มของ จุดสูงสุด-ดิ่งลง-จุดต่ำสุด-ฟื้นตัว-พุ่งขึ้นสองระลอก อุตสาหกรรมคงราคาต่อหน่วยสูงที่ 311 ดอลลาร์สหรัฐ/ตันในปี 2022 เกิดการลดลงของราคาอย่างรุนแรงในปี 2023–2024 แตะจุดต่ำสุดที่ 137–158 ดอลลาร์สหรัฐ/ตัน และบีบกำไรโดยรวมของอุตสาหกรรม ตลาดฟื้นตัวแรงในปี 2025 โดยราคาเฉลี่ยของผลิตภัณฑ์กำมะถันกระแสหลักสองชนิดเพิ่มเป็นสองเท่าเป็น 343–371 ดอลลาร์สหรัฐ/ตัน ความคึกคักของอุตสาหกรรมยังไต่ขึ้นในปี 2026 โดยกำมะถันดิบอยู่ที่ 607 ดอลลาร์สหรัฐ/ตัน และกำมะถันอื่น ๆ อยู่ที่ 599 ดอลลาร์สหรัฐ/ตันในช่วง 4 เดือนแรก เกือบสองเท่าของระดับปี 2022 และทำให้ความสามารถทำกำไรโดยรวมของอุตสาหกรรมแตะระดับสูงสุดในรอบ 5 ปี

หมวดผลิตภัณฑ์ระดับสูงยังคงถูกลดบทบาท กำมะถันระเหิด/คอลลอยด์ร่วงจากพรีเมียมสูงมาก 5,021 ดอลลาร์สหรัฐ/ตันในปี 2022 เหลือ 459 ดอลลาร์สหรัฐ/ตันในปี 2026 เมื่อรวมกับปริมาณส่งออกที่เกือบเป็นศูนย์ จึงออกจากตลาดย่อยระดับสูงอย่างสิ้นเชิง

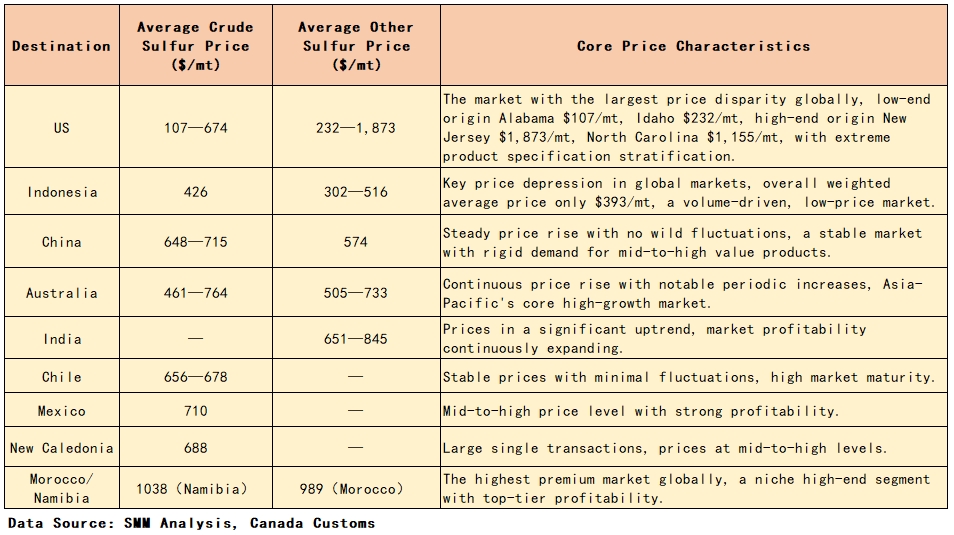

4.2 การแบ่งชั้นราคาของปลายทางหลัก (มกราคม–เมษายน 2026)

V. คำตอบต่อคำถามหลักของอุตสาหกรรม

1. กำลังการส่งออกกำมะถันรายปีของแคนาดาเท่าไร? มูลค่าการส่งออกกำมะถันของแคนาดาแสดงแนวโน้ม “ลดลง-แตะก้น-ปะทุ”: 1.233 พันล้านดอลลาร์สหรัฐ (2022), 0.591 พันล้านดอลลาร์สหรัฐ (2023), 0.521 พันล้านดอลลาร์สหรัฐ (2024, จุดต่ำสุดของวัฏจักร) และ 1.53 พันล้านดอลลาร์สหรัฐ (2025, จุดสูงสุดในประวัติศาสตร์) ปริมาณส่งออกผันผวนสอดคล้องกัน: 3.35 ล้านตัน (2022), 3.12 ล้านตัน (2023), 3.02 ล้านตัน (2024) และ 4.25 ล้านตัน (2025, เพิ่มขึ้น 40.7% เมื่อเทียบปีต่อปี, จุดสูงสุดในประวัติศาสตร์) ในช่วงมกราคม–เมษายน 2026 การส่งออกอยู่ที่ 1.74 ล้านตัน มูลค่า 1.049 พันล้านดอลลาร์สหรัฐ โดยมี ปริมาณตันเมื่อคำนวณเป็นรายปี 5.22 ล้านตัน คาดว่าจะสร้างสถิติใหม่ของทั้งปี

2. จังหวัดหลักที่ส่งออกกำมะถันของแคนาดาคือที่ใด?อุตสาหกรรมมีลักษณะผูกขาดสองจังหวัดอย่างเข้มงวด อัลเบอร์ตาเป็นพื้นที่ส่งออกหลัก คิดเป็น 72% ของการส่งออกกำมะถันดิบ และ 76% ของการส่งออกกำมะถันอื่น ๆ บริติชโคลัมเบียเป็นพื้นที่ผลิตใหญ่อันดับสอง ครอง 25% ของการส่งออกกำมะถันดิบ และ 23% ของการส่งออกกำมะถันอื่น ๆ สองจังหวัดรวมกันครองส่วนแบ่งส่งออกระดับชาติมากกว่า 95% โดยจังหวัดอื่น ๆ มีอิทธิพลต่อรูปแบบอุตสาหกรรมโดยรวมเพียงเล็กน้อย

3. ราคาต่อหน่วยพัฒนาอย่างไร และรูปแบบส่วนต่างราคาทั่วโลกเป็นอย่างไร?วัฏจักรราคาต่อหน่วยชัดเจน: กำมะถันดิบลดจาก 311 ดอลลาร์สหรัฐ/ตันในปี 2022 ลงสู่จุดต่ำสุด 140 ดอลลาร์สหรัฐ/ตันในปี 2024 ฟื้นเป็น 343 ดอลลาร์สหรัฐ/ตันในปี 2025 และพุ่งเป็น 607 ดอลลาร์สหรัฐ/ตันในช่วงมกราคม–เมษายน 2026 เกือบเพิ่มเป็นสองเท่าจากระดับปี 2022 ผลิตภัณฑ์กำมะถันอื่น ๆ มีแนวโน้มเดียวกัน ในด้านโครงสร้างผลิตภัณฑ์ กำมะถันระเหิด/คอลลอยด์ระดับสูงถูกลดบทบาทอย่างสิ้นเชิง ในระดับโลก ตลาดแอฟริกา (นามิเบีย โมร็อกโก) เป็นกลุ่มระดับสูงที่มีราคาสูงสุด อินโดนีเซียเป็นตลาดปริมาณสูงที่ราคาต่ำสุด สหรัฐฯ มีช่องว่างราคาหลายเท่าจากสเปกสินค้า ตลาดเอเชีย-แปซิฟิกและลาตินอเมริกาคงแนวโน้มราคาที่มั่นคงและเพิ่มขึ้นต่อเนื่อง

4. ลักษณะการกระจายปริมาณตันของตลาดส่งออกหลักในปี 2026 เป็นอย่างไร?ตลาดส่งออกมีความเข้มข้นสูง 4 ตลาดอันดับต้น—สหรัฐฯ (573,000 ตัน, สัดส่วน 33%), อินโดนีเซีย (269,000 ตัน, สัดส่วน 15.4%), จีน (236,000 ตัน, สัดส่วน 13.6%) และออสเตรเลีย (203,000 ตัน, สัดส่วน 11.6%)—รวมกันคิดเป็น 73.6% ของปริมาณส่งออกทั้งหมด สหรัฐฯ อยู่อันดับหนึ่งทั้งด้านปริมาณและมูลค่าในฐานะตลาดอุปสงค์แข็งหลัก อินโดนีเซียเป็นตลาดปริมาณตันใหญ่อันดับสองแต่มีราคาต่ำสุด ตลาดเฉพาะกลุ่มในแอฟริกามีสัดส่วนปริมาณตันเล็กแต่มีความสามารถทำพรีเมียมสูงสุด

![[อุตสาหกรรมระบุ ความก้าวหน้าด้านแร่สำคัญของบราซิลขึ้นอยู่กับการสนับสนุนจากรัฐบาล]](https://imgqn.smm.cn/usercenter/yfoxV20251217171727.jpg)

![[หรงเจี๋ย เอ็นเนอร์ยี่ ลงนามข้อตกลงจัดหาเซลล์ LFP ขนาด 3 กิกะวัตต์-ชั่วโมง กับ ไลน์เอจ พาวเวอร์]](https://imgqn.smm.cn/usercenter/MyEcZ20251217171727.jpg)