I. สถานการณ์ที่หนึ่ง: การบังคับใช้ภาษีทองแดงบริสุทธิ์แบบเต็มรูปแบบ

หากกระทรวงพาณิชย์สหรัฐฯ ยืนยันอย่างเป็นทางการถึงแผนภาษีที่เสนอสำหรับทองแดงบริสุทธิ์ในวันที่ 30 มิถุนายน ตลาดจะมีการประเมินราคาอุปทานทองแดงของสหรัฐฯ ใหม่ แทนที่จะตอบสนองเพียงแค่อัตราภาษีเท่านั้น

มาตรการตามมาตรา 232 ในปัจจุบันครอบคลุมผลิตภัณฑ์ทองแดงกึ่งสำเร็จรูปและผลิตภัณฑ์ปลายน้ำที่ใช้ทองแดงเป็นหลักเป็นส่วนใหญ่ แคโทดทองแดงบริสุทธิ์ หัวแร่ทองแดง อาโนดทองแดง และเศษทองแดง ยังคงอยู่นอกขอบเขตของภาษี 50% ที่มีอยู่ ประเด็นสำคัญคือรัฐบาลจะยืนยันตารางภาษีแบบขั้นบันไดที่เสนอไว้ที่ 15% ในปี 2027 และ 30% ในปี 2028 สำหรับการนำเข้าทองแดงบริสุทธิ์หรือไม่

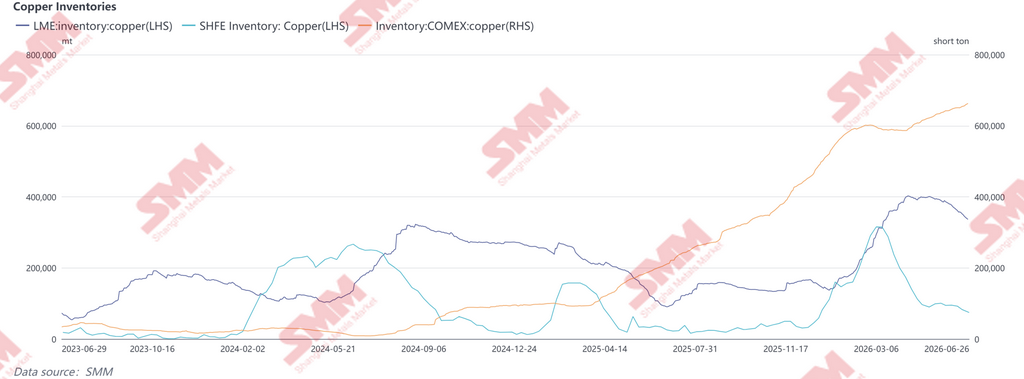

หากมีการบังคับใช้ ตลาดสปอตของสหรัฐฯ น่าจะเป็นกลุ่มแรกที่ตอบสนอง การสะสมสต็อก COMEX จำนวนมากในช่วงหลายเดือนที่ผ่านมา ส่วนใหญ่ได้รับแรงหนุนจากการนำเข้าล่วงหน้าและการเก็งกำไรข้ามตลาดก่อนที่จะมีการบังคับใช้ภาษีที่อาจเกิดขึ้น หลังการยืนยัน คาดว่าสต็อกเหล่านี้จะทำหน้าที่เป็นบัฟเฟอร์อุปทานระยะสั้น ช่วยลดความตึงตัวในตลาดภายในประเทศที่เกิดขึ้นทันที อย่างไรก็ตาม ต้นทุนการทดแทนที่สูงขึ้นสำหรับการนำเข้าในอนาคต มีแนวโน้มที่จะสนับสนุนส่วนเพิ่มพิเศษเชิงโครงสร้างของ COMEX เมื่อเทียบกับ LME

การขนส่งทองแดงบริสุทธิ์แบบดั้งเดิมจากชิลีและเปรูเข้าสู่สหรัฐฯ อาจได้รับผลกระทบเช่นกัน เนื่องจากภาษีทำให้เศรษฐศาสตร์การนำเข้าถดถอย ปริมาณส่วนหนึ่งอาจถูกเปลี่ยนเส้นทางไปยังเอเชียและยุโรป เพิ่มอุปทานในระยะใกล้ภายนอกสหรัฐฯ และสร้างแรงกดดันต่อราคา LME และ SHFE พร้อมทั้งขยายส่วนต่างของตลาดในภูมิภาค

ท้ายที่สุด ผลกระทบจะขยายออกไปนอกเหนือจากกระแสการค้าต้นน้ำสู่ภาคการผลิตปลายน้ำ ทองแดงไม่ได้เป็นเพียงโลหะอุตสาหกรรมอีกต่อไป แต่ได้กลายเป็นปัจจัยนำเข้าเชิงกลยุทธ์สำหรับโครงสร้างพื้นฐานด้าน AI การเปลี่ยนผ่านสู่ไฟฟ้า และการผลิตขั้นสูง

II. สถานการณ์ที่สอง: ภาษีแบบกำหนดเป้าหมายหรือแบบเป็นขั้นบันได

หากวอชิงตันเลือกที่จะไม่เรียกเก็บภาษีแบบครอบคลุมสำหรับทองแดงบริสุทธิ์ และหันมาใช้มาตรการแบบกำหนดเป้าหมายตาม การจำแนกประเภท HTS ประเทศต้นทาง ความบริสุทธิ์ หรือรูปแบบผลิตภัณฑ์ ผลกระทบต่อตลาดที่เกิดขึ้นอาจมองเห็นได้น้อยลง แต่จะสร้างความปั่นป่วนต่อห่วงโซ่อุปทานโลกอย่างมีนัยสำคัญยิ่งขึ้น

ความเสี่ยงประการแรกอยู่ที่เศษทองแดง หากสหรัฐฯ เข้มงวดข้อจำกัดการส่งออกเศษทองแดงคุณภาพสูง หรือกำหนดโควตา ภาษี หรือการตรวจสอบแหล่งที่มาที่เข้มงวดขึ้นกับวัสดุที่ผ่านการถ่ายลำ กระแสทองแดงทุติยภูมิของโลกมีแนวโน้มที่จะผ่านการปรับโครงสร้างครั้งใหญ่ เศษทองแดงคุณภาพสูงของสหรัฐฯ เป็นวัตถุดิบสำคัญสำหรับอุตสาหกรรมทองแดงรีไซเคิลของจีนและเอเชียตะวันออกเฉียงใต้มานาน ข้อจำกัดใดๆ ต่อการส่งออกจะบีบอัดส่วนต่างการแปรรูปในมาเลเซีย ไทย และเวียดนาม ขณะเดียวกันก็ทำให้วัตถุดิบทองแดงรีไซเคิลในจีนตึงตัวขึ้น

ความเสี่ยงประการที่สองเกี่ยวข้องกับการเก็งกำไรด้านแหล่งกำเนิด หากสมาชิก USMCA ได้รับสิทธิประโยชน์หรือการยกเว้น เม็กซิโกและแคนาดาอาจกลายเป็นศูนย์กลางการกระจายต่อในภูมิภาคสำหรับทองแดงบริสุทธิ์ ผู้ค้าอาจเปลี่ยนเส้นทางการขนส่งผ่านตลาดเหล่านี้มากขึ้นเพื่อเพิ่มประสิทธิภาพการเปิดรับภาษี ทำให้กฎว่าด้วยแหล่งกำเนิด ข้อกำหนดการแปรรูปอย่างมีนัยสำคัญ และการจำแนก HTS มีความสำคัญมากกว่าอัตราภาษีหลักเสียอีก

ผลกระทบประการที่สามคือการแบ่งส่วนที่เพิ่มขึ้นของห่วงโซ่มูลค่าทองแดง หัวแร่ทองแดงส่งผลกระทบต่อความมั่นคงในการถลุงภายในประเทศเป็นหลัก ทองแดงบริสุทธิ์ส่งผลโดยตรงต่อภาคการผลิตและโครงสร้างพื้นฐานด้านพลังงาน ในขณะที่เศษทองแดงเป็นรากฐานของระบบนิเวศทองแดงรีไซเคิลโลก มาตรการที่เข้มงวดขึ้นในขั้นตอนใดก็ตามมีแนวโน้มที่จะส่งต่อผ่านห่วงโซ่มูลค่า โดยศูนย์กลางการแปรรูปปลายน้ำทั่วเอเชียคาดว่าจะแบกรับส่วนแบ่งการปรับตัวที่ไม่สมส่วน

III. สถานการณ์ที่สาม: การยกเว้นหรือการเลื่อนออกไป

หากในที่สุดกระทรวงฯ แนะนำให้ยกเว้นภาษีนำเข้าเพิ่มเติมสำหรับทองแดงบริสุทธิ์ การคาดการณ์ของตลาดที่ฝังอยู่ในส่วนต่าง COMEX-LME มีแนวโน้มที่จะคลี่คลาย หากการบังคับใช้เป็นเพียงการเลื่อนออกไป การคาดการณ์ภาษีก็จะยังคงอยู่ โดยส่วนต่างมีแนวโน้มที่จะผันผวนต่อไป ไม่ว่าในกรณีใด การนำเข้าล่วงหน้าและการเก็งกำไรข้ามตลาดที่ขับเคลื่อนโดยการคาดการณ์ภาษีมีแนวโน้มที่จะลดลง ค่าพรีเมียมทางกายภาพของสหรัฐฯ อาจถูกกดดัน ในขณะที่ส่วนหนึ่งของสต็อกที่สะสมในช่วงหลายเดือนที่ผ่านมาอาจค่อยๆ กลับสู่ช่องทางการบริโภคปกติ เพิ่มอุปทานที่มีอยู่ในตลาดสปอตของสหรัฐฯ อย่างไรก็ตาม สิ่งนี้จะไม่เปลี่ยนแปลงแนวโน้มโครงสร้างระยะกลางถึงระยะยาวของทองแดง การเลื่อนการบังคับใช้ภาษีเป็นเพียงการเลื่อนการปรับโครงสร้างห่วงโซ่อุปทานออกไป แทนที่จะแก้ไขปัญหาการขาดแคลนการผลิตทองแดงบริสุทธิ์ภายในประเทศเชิงโครงสร้าง หรือการพึ่งพาวัสดุนำเข้าในระยะยาวของสหรัฐฯ ในขณะเดียวกัน อุปสงค์จากภาคการผลิตขั้นสูง การเปลี่ยนผ่านสู่ไฟฟ้า และโครงสร้างพื้นฐาน AI คาดว่าจะยังคงสนับสนุนอยู่ นอกจากนี้ การบูรณาการที่ดีบุก ทังสเตน แทนทาลัม และเงิน เข้าสู่ห่วงโซ่อุปทานฮาร์ดแวร์ AI ที่เพิ่มขึ้น ยังคงตอกย้ำบทบาทเชิงกลยุทธ์ของทองแดงในฐานะ "โลหะโครงสร้างพื้นฐานด้านการคำนวณ"

IV. ส่วนต่าง COMEX-LME: ตลาดได้สะท้อนการคาดการณ์ภาษีไปแล้ว

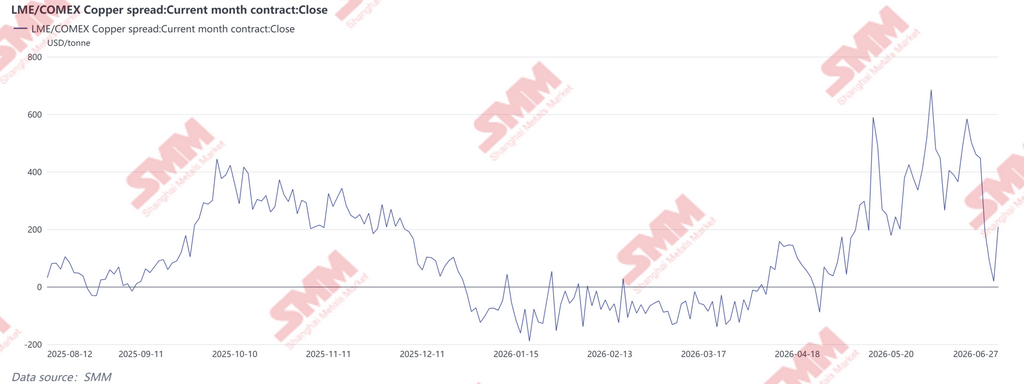

ตั้งแต่เดือนเมษายน 2026 ส่วนต่างทองแดง COMEX-LME ได้ขยายกว้างขึ้นอย่างมีนัยสำคัญ โดยพุ่งเกิน 400 ดอลลาร์สหรัฐต่อตัน ซ้ำแล้วซ้ำเล่า และแตะระดับเกือบ 690 ดอลลาร์สหรัฐต่อตัน ในช่วงต้นเดือนมิถุนายน สะท้อนถึงการเข้าถือครองสถานะเชิงรุกก่อนการประกาศภาษีทองแดงบริสุทธิ์ที่อาจเกิดขึ้น ในช่วงครึ่งหลังของเดือนมิถุนายน ขณะที่สินค้าเพื่อการเก็งกำไรค่อยๆ เดินทางมาถึงสหรัฐฯ และตลาดเปลี่ยนความสนใจไปที่เหตุการณ์สำคัญเชิงนโยบายในวันที่ 30 มิถุนายน ส่วนต่างก็แคบลงอย่างรวดเร็ว—เข้าใกล้จุดเท่าเทียมชั่วครู่—ก่อนจะดีดกลับมาที่ประมาณ 200 ดอลลาร์สหรัฐต่อตัน ซึ่งบ่งชี้ว่านักลงทุนได้เข้าสู่ช่วงสุดท้ายของการกำหนดตำแหน่งที่ขับเคลื่อนโดยนโยบาย ที่สำคัญ ความผันผวนในส่วนต่าง COMEX-LME ไม่ได้ถูกขับเคลื่อนโดยการเปลี่ยนแปลงที่มีนัยสำคัญในปัจจัยพื้นฐานของทองแดงโลก แต่สะท้อนถึงการคาดการณ์ที่เปลี่ยนไปเกี่ยวกับนโยบายการนำเข้าของสหรัฐฯ และการจัดสรรทองแดงใหม่ข้ามภูมิภาคและไทม์ไลน์การส่งมอบที่ตามมา

เมื่อช่วงต้นปีที่ผ่านมา การคาดการณ์ภาษีทองแดงบริสุทธิ์ในอนาคตกระตุ้นให้ผู้ค้าเร่งขนส่งเข้าสู่สหรัฐฯ ผลักดันสต็อก COMEX ให้ปรับตัวสูงขึ้นอย่างรวดเร็ว ในขณะที่ยังคงรักษาระดับพรีเมียมที่มีนัยสำคัญเหนือราคา LME และสร้างหน้าต่างการเก็งกำไรที่กว้างผิดปกติ

เนื่องจากการสต็อกล่วงหน้าได้ดำเนินไปจนเกือบสิ้นสุดแล้ว ส่วนหนึ่งของพรีเมียมภาษีได้ถูกสะท้อนในราคาไปแล้ว อย่างไรก็ตาม หากกระทรวงฯ รับรองกรอบภาษีทองแดงบริสุทธิ์แบบขั้นบันไดอย่างเป็นทางการในวันที่ 30 มิถุนายน ส่วนต่าง COMEX-LME อาจขยายกว้างขึ้นอีกครั้ง ในทางกลับกัน การเลื่อนหรือการยกเว้นใดๆ อาจกระตุ้นให้เกิดการคลี่คลายสถานะการเก็งกำไรที่มีอยู่บางส่วน เพิ่มโอกาสในการกลับสู่ภาวะปกติทั้งในพรีเมียมทางกายภาพของ COMEX และส่วนต่างราคาข้ามตลาด ท้ายที่สุดแล้ว ความสำคัญของการสอบสวนมาตรา 232 ขยายออกไปไกลกว่าราคาทองแดงเอง ปัญหาที่แท้จริงคือการประเมินราคาใหม่ที่อาจเกิดขึ้นของกระแสการค้าทองแดงโลก พรีเมียมทางกายภาพในภูมิภาค และส่วนต่างข้ามตลาด ไม่ว่าผลลัพธ์เชิงนโยบายจะเป็นอย่างไร การเสริมสร้างความแข็งแกร่งของห่วงโซ่อุปทานทองแดงของสหรัฐฯ จะยังคงเป็นลำดับความสำคัญเชิงกลยุทธ์