บรัสเซลส์ไม่ได้ปิดประตูตลาดยุโรป แต่เพียงแค่เปลี่ยนผู้เฝ้าประตูเท่านั้น

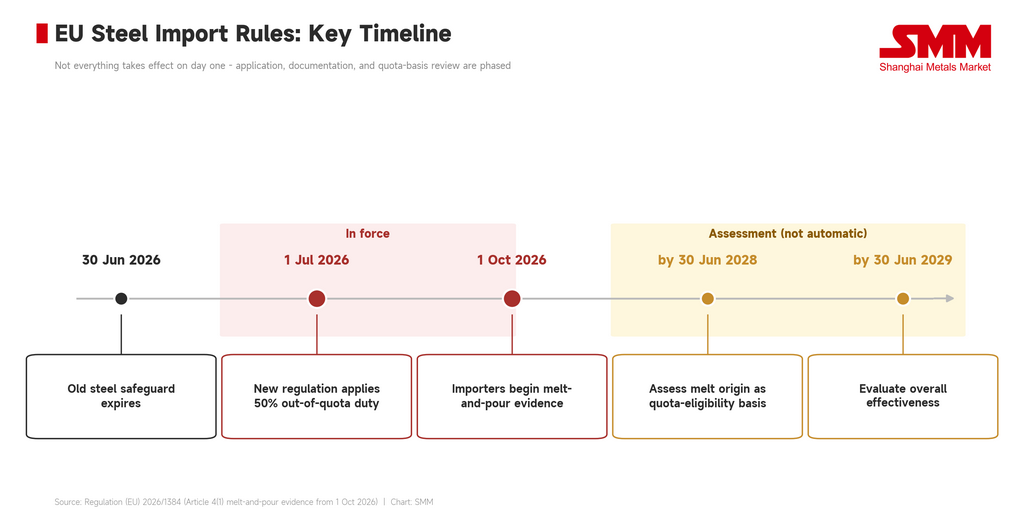

ตั้งแต่วันที่ 1 กรกฎาคม 2026 กรอบการนำเข้าเหล็กใหม่ของสหภาพยุโรปจะมีผลบังคับใช้ มีตัวเลขสองตัวที่จำง่ายที่สุด: โควตานำเข้าปลอดภาษีรายปีประมาณ 18.346 ล้านเมตริกตัน และอัตราภาษีนอกโควตาที่ปรับขึ้นจากเดิม 25% เป็น 50% ตัวเลขเหล่านี้เด่นชัดและเป็นพาดหัวข่าวที่ดี แต่จากมุมมองของสเตนเลส ตัวเลขเหล่านี้ไม่ใช่ส่วนที่เฉียบขาดที่สุดของกฎระเบียบ

ข้อกำหนดที่เปลี่ยนแปลงกฎอย่างแท้จริงคือ กฎแหล่งกำเนิดจากการหลอมและเท.

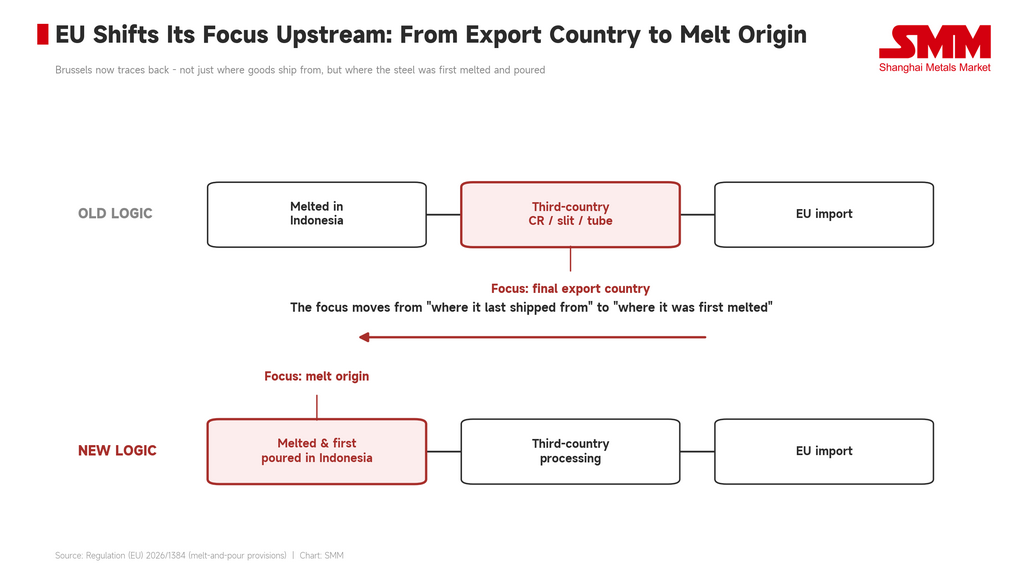

อัตราภาษี 50% บอกแต่เพียงว่า การเข้าสู่ยุโรปเกินโควตาตอนนี้มีต้นทุนสูงขึ้น แต่กฎการหลอมและเทตั้งคำถามที่เป็นพื้นฐานกว่า: ใครคือผู้ผลิตม้วนสเตนเลสนี้จริง ๆ? ในอดีต การค้าสเตนเลสถูกตัดสินโดยประเทศผู้ส่งออกสุดท้ายเป็นหลัก เหล็กอาจถูกหลอมในอินโดนีเซีย การรีดร้อน รีดเย็น ตัดแยก และทำท่ออาจเกิดขึ้นในประเทศที่สาม จากนั้นวัสดุอาจเข้าสู่ยุโรปภายใต้ชื่อส่งออกของอีกประเทศหนึ่ง ขณะนี้ สหภาพยุโรปกำลังสืบย้อนขึ้นไปในห่วงโซ่ — ไม่ใช่แค่ว่าสินค้าถูกส่งมาจากที่ใด แต่เป็นสถานที่หลอมเหล็กครั้งแรกและสถานที่หล่อครั้งแรก

นี่ไม่ใช่ข้อกำหนดด้านเอกสารธรรมดา แต่เป็นการทำให้เป็นสถาบันของการตอบโต้ของสหภาพยุโรปต่อห่วงโซ่การแปรรูปและการถ่ายลำสเตนเลสระดับโลก

อัตราภาษี 50% คือธรณีประตู กฎการหลอมและเทคือใบมีด

เมื่ออ่านเพียงลำพัง อัตราภาษี 50% ดูเหมือนการยกระดับการคุ้มครองทางการค้าตามปกติ ภายใต้ระบบเก่า สหภาพยุโรปจัดการนำเข้าผ่านมาตรการปกป้องเหล็ก: ปริมาณนำเข้าตามปกติภายในโควตา โดยมีอากรเพิ่ม 25% สำหรับปริมาณนอกโควตา ระบบใหม่ปรับอัตราภาษีนอกโควตานั้นเป็น 50% และบีบโควตาปลอดภาษีรายปีให้อยู่ในระดับที่ต่ำลง ซึ่งจะเพิ่มต้นทุนนำเข้าอย่างแน่นอน

แต่ภาษีตอบคำถามที่ว่า “เมื่อคุณเข้าไปแล้วจะต้องจ่ายเพิ่มอีกเท่าไร” ส่วนกฎการหลอมและเทตอบคำถามที่ต่างออกไป: คุณมีสิทธิ์เข้าเส้นทางนี้ตั้งแต่แรกหรือไม่?

ความแตกต่างนี้มีความสำคัญอย่างยิ่งสำหรับสเตนเลส เพราะห่วงโซ่อุปทานสเตนเลสระดับโลกไม่ใช่เส้นตรง. เหล็กหลอมเหลว, แผ่นสแล็บ, คอยล์รีดร้อน, คอยล์รีดเย็น, การสลิตติ้ง, การทำท่อ และการส่งออกขั้นสุดท้าย อาจกระจายอยู่ในหลายประเทศ ในอดีต ประเทศที่แปรรูปขั้นสุดท้ายและประเทศที่ส่งออกขั้นสุดท้ายคือสิ่งที่สำคัญสำหรับสถิติการค้าและการเข้าถึงตลาด ปัจจุบันสหภาพยุโรปกำลังเปลี่ยนจุดสนใจด้านกฎระเบียบไปทางต้นน้ำ — จาก "where was it last processed" ไปเป็น "where was it originally produced." ซึ่งทำให้ช่องทางการเปลี่ยนอัตลักษณ์ทางการค้าของสินค้าเพียงแค่การรีดเย็น สลิตติ้ง หรือทำท่อในประเทศที่สามแคบลง

พูดอีกนัยหนึ่งคือ สหภาพยุโรปไม่ได้แค่ขึ้นอัตราภาษี แต่กำลังกำหนดนิยามอัตลักษณ์ของคอยล์สแตนเลสใหม่

สแตนเลสรีดเย็นคือฉากของอาชญากรรม

หากต้องการหมวดหมู่ผลิตภัณฑ์เดียวที่จับประเด็นทั้งหมดได้ นั่นก็คือสแตนเลสรีดเย็น นี่ไม่ใช่ผลิตภัณฑ์ชายขอบ: มันมีการซื้อขายบ่อยและใช้ในเครื่องใช้ไฟฟ้าในบ้าน, เครื่องครัว, การตกแต่งทางสถาปัตยกรรม, ชิ้นส่วนยานยนต์ และอุปกรณ์อุตสาหกรรม และยังเป็นหนึ่งในประเภทสแตนเลสที่ถูกกำหนดเป้าหมายอย่างหนักในมาตรการเยียวยาทางการค้าของสหภาพยุโรปตลอดหลายปีที่ผ่านมา

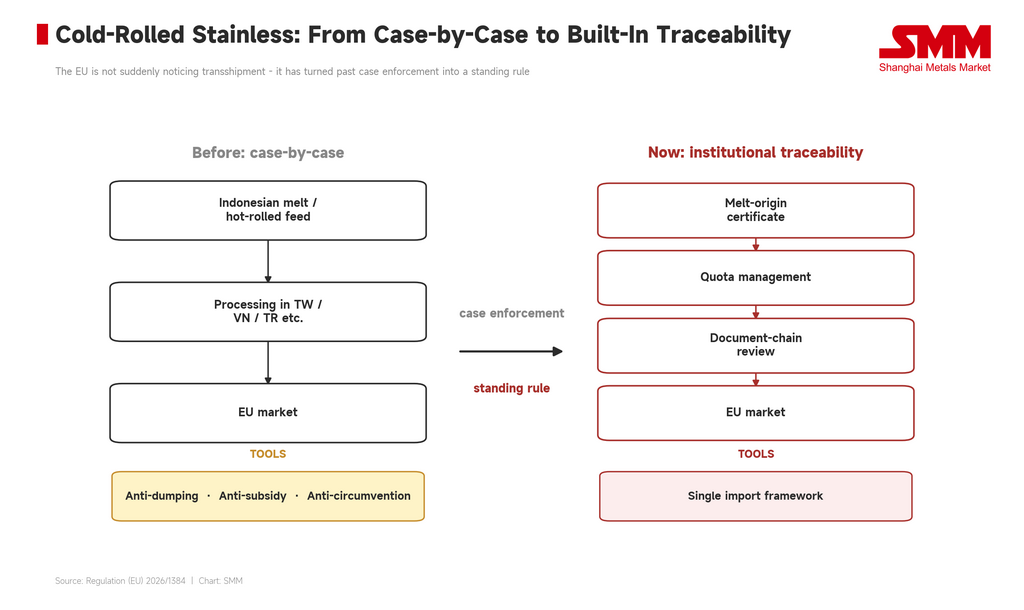

สหภาพยุโรปได้ใช้มาตรการต่อต้านการอุดหนุนกับสแตนเลสรีดเย็นอินโดนีเซียแล้ว และต่อมาได้ขยายมาตรการที่เกี่ยวข้องไปยังไต้หวัน ตุรกี และเวียดนาม เหตุผลชัดเจน: บรัสเซลส์สงสัยว่าวัสดุสแตนเลสบางส่วนที่เกี่ยวข้องกับอินโดนีเซียได้ถูกแปรรูปผ่านประเทศที่สามและต่อไปยังตลาดยุโรป นี่คือบริบทในโลกความจริงของกฎ melt-and-pour มันไม่ได้เกิดขึ้นลอยๆ — มันคือการต่อยอดอย่างเป็นระบบของแนวทางการต่อต้านการหลบเลี่ยงที่มีอยู่แล้ว

ก่อนหน้านี้ สหภาพยุโรปต้องจัดการกับเส้นทาง "หลอมในอินโดนีเซีย แปรรูปในประเทศที่สาม ส่งออกต่อไปยังยุโรป" ผ่านการสอบสวนเป็นรายกรณี ตอนนี้ตรรกะการติดตามนั้นถูกฝังเข้าไปในกรอบการนำเข้าเหล็กโดยรวมโดยตรง การบังคับใช้เป็นรายกรณีกำลังกลายเป็นกฎที่ยั่งยืน

นี่เป็นเรื่องอ่อนไหวเป็นพิเศษสำหรับห่วงโซ่อินโดนีเซีย ในอดีต ตลาดจับตาดูสถานที่ส่งออกสุดท้าย ขั้นตอนการแปรรูป และอัตราภาษี ในอนาคต สหภาพยุโรปจะสนใจมากขึ้นว่าเหล็กถูกหลอมครั้งแรกที่ไหน สำหรับผู้ค้าสแตนเลส ห่วงโซ่เอกสารไม่ใช่งานหลังบ้านอีกต่อไป — มันคือความสามารถในการแข่งขันแนวหน้า ใครก็ตามที่สามารถพิสูจน์แหล่งที่มาของเหล็ก จัดหาเอกสารโรงงานที่ครบถ้วน และโน้มน้าวผู้ซื้อยุโรปว่าการขนส่งสินค้าจะไม่ก่อให้เกิดความเสี่ยงด้านการปฏิบัติตามกฎระเบียบในขั้นต่อไป ก็คือผู้ที่มีแนวโน้มจะรักษาธุรกิจไว้ได้

นโยบายมีผลบังคับใช้แล้ว แต่หลักเกณฑ์ปฏิบัติยังไม่ลงตัว

ความน่าอึดอัดของกฎระเบียบนี้คือ กรอบกฎหมายมีผลใช้บังคับแล้ว แต่รายละเอียดที่บริษัทต้องนำไปปฏิบัติยังไม่แน่นอน โควตารวมถูกกำหนดไว้ แต่การจัดสรรในระดับประเทศยังต้องรอกฎหมายบังคับใช้แยกต่างหาก

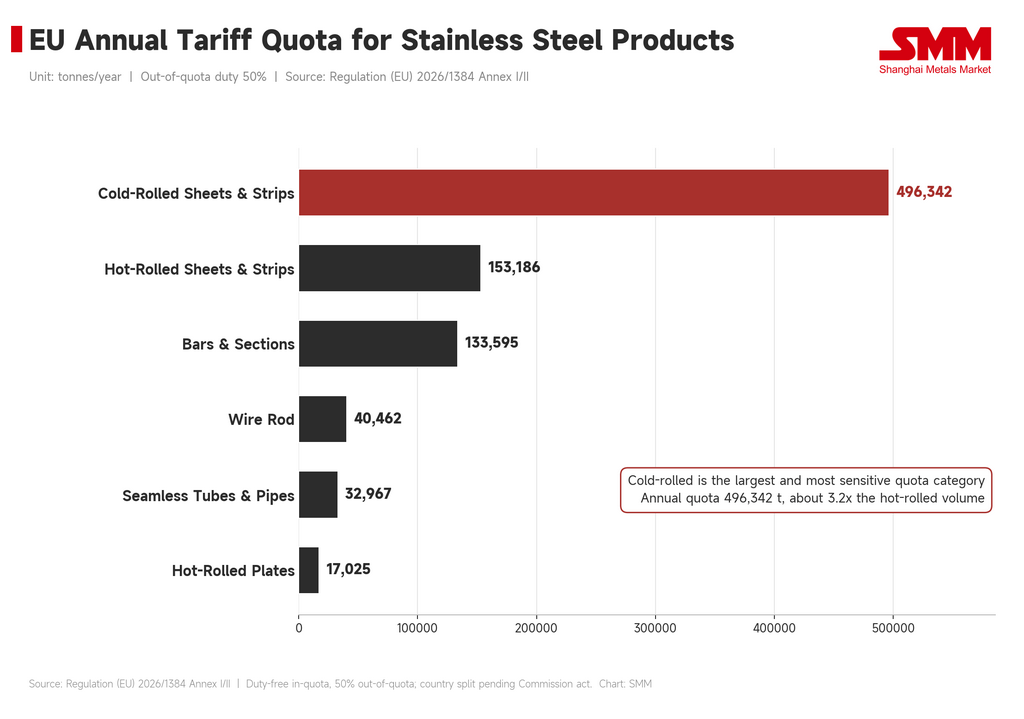

สำหรับตลาดแล้ว เรื่องนี้ไม่เล็กน้อยเลย ภาพรวมรายปีเพียงบอกว่าเหล็กที่ยุโรปจะอนุญาตให้เข้าปลอดภาษีได้มากแค่ไหน แต่สิ่งที่จะกำหนดความเป็นไปได้ในทางค้าจริงคือ แต่ละประเทศและแต่ละหมวดผลิตภัณฑ์จะได้โควตาเท่าไร สำหรับบริษัทสเตนเลส การจัดสรรโควตาให้แต่ละประเทศสำหรับผลิตภัณฑ์รีดเย็น รีดร้อน เหล็กเส้นและลวดเหล็ก และผลิตภัณฑ์ท่อ ต่างหากคือสาระสำคัญ หากประเทศผู้ส่งออกรายใดได้โควตาต่ำ ต่อให้ได้เปรียบด้านราคา มีคำสั่งซื้อจากลูกค้าเดิม และความสัมพันธ์ยาวนาน ก็อาจถูกตัดสิทธิ์อย่างรวดเร็วเมื่อโควตาเต็ม ในทางกลับกัน หากโควตาค่อนข้างเพียงพอ ผลกระทบระยะใกล้อาจปรากฏเป็นหลักในเรื่องต้นทุนด้านเอกสารและความเร็วในการยื่น

นี่คือสิ่งที่บริษัทประเมินราคาลำบากที่สุดในตอนนี้ ปัญหาไม่ใช่เพราะไม่รู้ทิศทางนโยบาย — แต่คือไม่มีใครรู้แน่ชัดว่า หลักเกณฑ์ที่เป็นรูปธรรมจะตกผลึกในสัญญา การสำแดงศุลกากร และการแบกรับความเสี่ยงได้อย่างไร หลังวันที่ 1 กรกฎาคมไปแล้ว สินค้าจะเคลื่อนย้ายได้หรือไม่ สำแดงบนพื้นฐานใด เมื่อโควตาหมดแล้ว ใครเป็นผู้รับภาระต้นทุน หากลูกค้าต้องการล็อกปริมาณล่วงหน้า จะคำนวณค่าพรีเมียมความเสี่ยงอย่างไร คำถามพวกนี้จะไม่ปรากฏในข่าวแถลงจากบรัสเซลส์ แต่จะปรากฏในเงื่อนไขสัญญาของเทรดเดอร์ทุกราย ช่องว่างทางกฎระเบียบเองก็คือต้นทุนอย่างหนึ่ง

การแสดงหลักฐานจะเริ่มวันที่ 1 ตุลาคม แต่ตลาดจะไม่รอถึงตอนนั้น

กฎการหลอมและหล่อไม่ควรถูกตีความว่ามีผลผูกพันอย่างเต็มที่และทันทีในวันที่ 1 กรกฎาคม ข้อกำหนดให้ผู้นำเข้าต้องแสดงหลักฐานประเทศที่ทำการหลอมและหล่อจะมีผลบังคับใช้ตั้งแต่วันที่ 1 ตุลาคม 2026 เท่านั้น อียูไม่ได้นำกฎการหลอมและหล่อมาใช้เป็นเกณฑ์ชี้ขาดในการมีสิทธิรับโควตาในทันที — การจะดำเนินการหรือไม่จะถูกประเมินก่อนวันที่ 30 มิถุนายน 2028 และอาจเดินหน้าผ่านการออกกฎหมายต่อไป

นี่หมายความว่าผลกระทบระยะสั้นและระยะยาวต้องแยกออกจากกัน ในระยะสั้น ส่วนใหญ่เป็นเรื่องการเตรียมพร้อมด้านการปฏิบัติตามกฎระเบียบ: ผู้นำเข้าต้องจัดทำเอกสารใหม่ ผู้ซื้อในยุโรปต้องตรวจสอบซัพพลายเออร์อีกครั้ง และผู้ค้าต้องยืนยันว่าโรงงานต้นน้ำของตนสามารถจัดหาหลักฐานครบถ้วนได้หรือไม่ในระยะกลางถึงยาว มันอาจกลายเป็นอุปสรรคต่อการเข้าถึงตลาดอย่างแท้จริง หากสหภาพยุโรปเชื่อมโยงแหล่งกำเนิดแบบหลอมและเทเข้ากับสิทธิ์ในโควตาในท้ายที่สุด เส้นทางการแปรรูปในประเทศที่สามและการถ่ายลำสินค้าจะต้องเผชิญกับการปรับตัวที่ลึกซึ้งยิ่งขึ้น

แต่ตลาดจะไม่รอจนถึงปี 2028 จึงจะตอบสนอง ทันทีที่ผู้ซื้อในยุโรปเริ่มกังวลเกี่ยวกับความเสี่ยงด้านการตรวจสอบย้อนกลับในอนาคต การคัดกรองห่วงโซ่อุปทานจะเริ่มขึ้นล่วงหน้า ลูกค้ารายใหญ่จะให้ความสำคัญกับซัพพลายเออร์ที่มีเอกสารครบถ้วนกว่า แหล่งกำเนิดชัดเจนกว่า และมีความเสี่ยงด้านการปฏิบัติตามกฎระเบียบต่ำกว่า ซึ่งเป็นผลดีต่อผู้ผลิตครบวงจรรายใหญ่ที่มีห่วงโซ่การผลิต เอกสาร และลูกค้าที่มั่นคง ผู้ค้าขนาดกลางและเล็ก ผู้แปรรูปข้ามพรมแดน และบริษัทที่พึ่งพาการถ่ายลำที่ยืดหยุ่นจะแบกรับความไม่แน่นอนที่สูงกว่า กฎการหลอมและเทยังไม่ใช่ประตูสู่ตลาดที่สมบูรณ์ – แต่มันคือรากฐานของประตูในอนาคตแล้ว

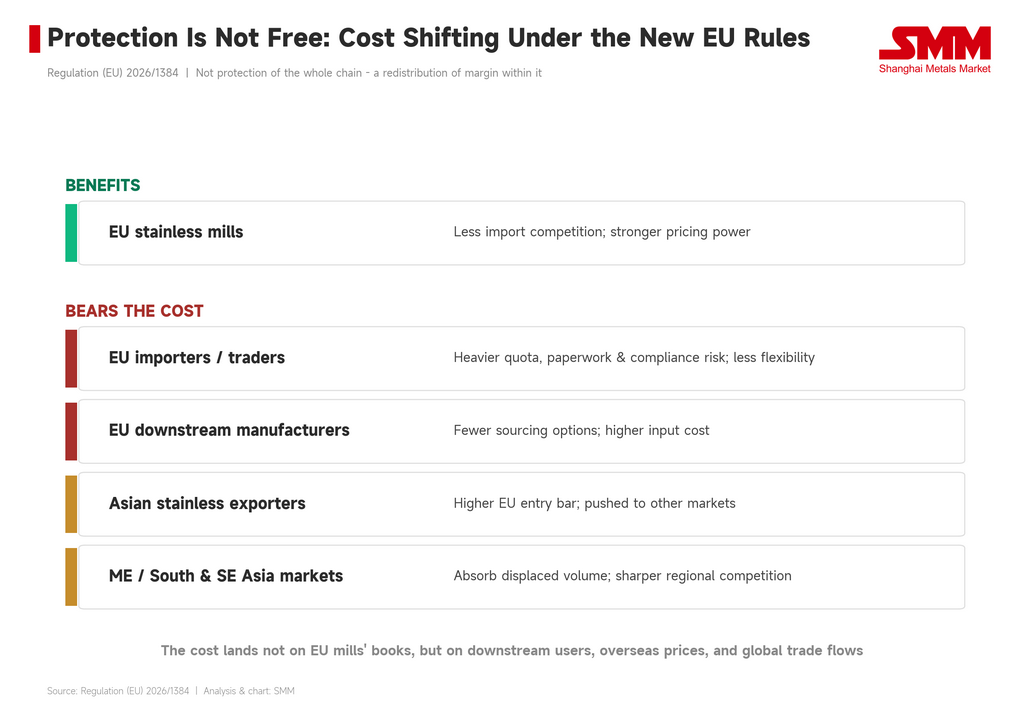

สหภาพยุโรปกล่าวว่ากำลังปกป้องห่วงโซ่มูลค่า แต่ต้นน้ำได้รับการปกป้องก่อน

สหภาพยุโรปตระหนักดีว่านโยบายนี้จะก่อให้เกิดความขัดแย้ง ดังนั้นกฎใหม่จึงรวมหลักการ "ผลประโยชน์ของสหภาพ" ไว้ด้วย โดยกำหนดให้คณะกรรมาธิการพิจารณาผลประโยชน์ของผู้ผลิตต้นน้ำ ปลายน้ำ และผู้บริโภคขั้นสุดท้ายเมื่อจัดสรรและปรับโควตา เมื่อมองเผินๆ นี่ดูเหมือนเป็นวิธีสร้างสมดุลความเสี่ยงด้านต้นทุนของภาคปลายน้ำ

ปัญหาคือความสมดุลนี้เป็นเพียงข้อจำกัดแบบอ่อนๆ ไม่มีตัวกระตุ้นด้านราคาที่ชัดเจน ไม่ได้ระบุว่าต้นทุนปลายน้ำเพิ่มขึ้นในระดับใดจึงต้องปรับโควตา ไม่ได้กำหนดว่าคณะกรรมาธิการต้องเข้าแทรกแซงอย่างไรเมื่อผู้ผลิตในยุโรปสูญเสียความสามารถในการแข่งขันเพราะต้นทุนวัตถุดิบสเตนเลสที่สูงขึ้น การตัดสินขึ้นอยู่กับผู้กำกับดูแล แต่การส่งผ่านราคาในตลาดจะไม่รอการทบทวนของหน่วยงานกำกับดูแล เมื่อทางเลือกในการนำเข้าลดลง โควตาตึงตัว และต้นทุนด้านเอกสารสูงขึ้น ราคาสเตนเลสสามารถส่งผ่านไปยังผู้ใช้ปลายน้ำผ่านสัญญา สินค้าคงคลัง และรอบการจัดซื้อก่อน เมื่อถึงเวลาที่นโยบายถูกทบทวน ต้นทุนอาจปรากฏในบัญชีของผู้ผลิตเครื่องใช้ไฟฟ้า เครื่องครัว ผู้ผลิตชิ้นส่วนยานยนต์ บริษัทเครื่องจักร และบริษัทตกแต่งสถาปัตยกรรมแล้ว

นี่คือสิ่งที่สมควรถูกวิจารณ์มากที่สุดในกฎใหม่ ในนามของ "การปกป้องอุตสาหกรรมยุโรป" ผู้รับประโยชน์โดยตรงที่สุดคือภาคการผลิตสเตนเลสของยุโรป ผู้ผลิตปลายน้ำอาจเผชิญกับทางเลือกด้านอุปทานที่น้อยลง ต้นทุนการจัดซื้อที่สูงขึ้น และความไม่แน่นอนในการส่งมอบที่ซับซ้อนขึ้น สเตนเลสไม่ใช่สินค้าฟุ่มเฟือยสำเร็จรูป – มันเป็นวัตถุดิบขั้นกลางสำหรับการผลิต การปกป้องโรงงานต้นน้ำไม่เหมือนกับการปกป้องห่วงโซ่การผลิตทั้งหมด

ยุโรปตีบประตูของตน และอุปทานส่วนเกินก็แค่หาทางออกอื่น

การยกระดับเกณฑ์การนำเข้าไม่ได้ทำให้อุปทานสเตนเลสทั่วโลกหายไป หากวัสดุจากเอเชียบางส่วนไม่สามารถเข้าสู่ยุโรปได้อย่างราบรื่น มันก็จะมองหาทิศทางการส่งออกอื่นๆ ตะวันออกกลาง เอเชียใต้ เอเชียตะวันออกเฉียงใต้ และละตินอเมริกาล้วนอาจกลายเป็นที่ที่วัสดุที่ถูกเบียดออกจากยุโรปถูกตั้งราคาใหม่

นี่คือผลกระทบภายนอกที่พบบ่อยที่สุดของการกีดกันทางการค้า: ตลาดยุโรปได้รับการสนับสนุนเฉพาะที่ ขณะที่ตลาดภูมิภาคอื่นๆ ดูดซับแรงกดดันมากขึ้น สำหรับโรงงานสเตนเลสยุโรป การนำเข้าที่ลดลงอาจปรับปรุงสภาพแวดล้อมในการต่อรอง สำหรับตลาดนอกยุโรป มันอาจหมายถึงวัสดุจากเอเชียมากขึ้น การแข่งขันด้านราคารุนแรงขึ้น เงื่อนไขการชำระเงินที่ยืดหยุ่นขึ้น และแรงกดดันด้านการขายในภูมิภาคที่แข็งแกร่งขึ้น

ดังนั้น สหภาพยุโรปไม่ได้ขจัดอุปทานส่วนเกิน มันเพียงเก็บอุปทานส่วนเกินไว้นอกประตูยุโรป – และสินค้าที่อยู่ข้างนอกก็ยังต้องหาผู้ซื้อ สิ่งนี้จะเปลี่ยนทิศทางการค้าสเตนเลสโลกและอาจขยายส่วนต่างราคาระหว่างภูมิภาค ราคาในยุโรปอาจยังคงค่อนข้างแข็งแกร่งเนื่องจากการนำเข้าที่ถูกจำกัด ขณะที่ตลาดในเอเชีย ตะวันออกกลาง เอเชียใต้ และเอเชียตะวันออกเฉียงใต้อาจดูดซับแรงกดดันด้านอุปทานมากขึ้น ความไม่สมดุลของอุปสงค์-อุปทานโลกไม่ได้รับการแก้ไข มันถูกย้ายไปปลดปล่อยที่อื่นเพียงเท่านั้น

ผลกระทบไม่เหมือนกันสำหรับทุกประเทศ

นโยบายนี้ไม่สามารถสรุปอย่างง่ายๆ ว่าเป็น "การส่งออกของเอเชียอยู่ภายใต้แรงกดดัน" ประเทศที่ได้รับผลกระทบประสบปัญหาเชิงโครงสร้างที่แตกต่างกัน

สำหรับจีนและอินโดนีเซีย ปัญหาหลักคือขั้นตอนการผลิตขั้นต้นและแหล่งที่มาของเหล็ก ห่วงโซ่ของอินโดนีเซียเปิดรับความเสี่ยงเป็นพิเศษ: หากแหล่งกำเนิดแบบหลอมและเทมีผลต่อสิทธิ์ในโควตาในท้ายที่สุด เส้นทางการส่งออกทางอ้อมไปยังตลาดยุโรปจะถูกตรวจสอบอย่างเข้มงวดยิ่งขึ้น

สำหรับเส้นทางการส่งออกที่อาศัยการแปรรูป เช่น เวียดนาม ตุรกี และไต้หวัน คำถามคือการแปรรูปในประเทศที่สามยังสามารถเป็นกันชนสำหรับการเข้าสู่ยุโรปได้หรือไม่ หากกฎระเบียบของสหภาพยุโรปยังคงเคลื่อนไปทางต้นน้ำ ช่องทางในการเปลี่ยนเส้นทางการค้าผ่านการรีดเย็น การตัดซอย การทำท่อ หรือการแปรรูปจำกัดเพียงอย่างเดียวอาจแคบลง

สำหรับผู้ส่งออกดั้งเดิม เช่น เกาหลีใต้และอินเดีย ปัญหาหลักคือการจัดสรรโควตาประเทศ เสถียรภาพของฐานลูกค้า และอัตราการใช้โควตารายไตรมาส หากโควตาค่อนข้างเหลือเฟือ ผลกระทบอาจแสดงออกมาในรูปของต้นทุนการปฏิบัติตามกฎระเบียบที่สูงขึ้น หากโควตาตึง ทั้งอัตราการส่งออกและการเจรจาราคาจะได้รับผลกระทบ

จุดเปลี่ยนที่แท้จริงไม่ใช่แค่ใครมีต้นทุนต่ำที่สุด แต่คือใครสามารถพิสูจน์ตนเองว่า "มีสิทธิ์" ภายใต้กฎใหม่

สำหรับห่วงโซ่นิกเกิล มันไม่ใช่ผลกระทบโดยตรง – มันคือการส่งผ่านกำไร

นโยบายนี้ไม่ได้จำกัดการค้าแร่นิกเกิล นิกเกิลพิกไอเอ็น (NPI) หรือนิกเกิลบริสุทธิ์โดยตรง แต่การเปลี่ยนแปลงในมาร์จิ้นของผลิตภัณฑ์สเตนเลสสำเร็จรูปจะส่งผ่านไปยังด้านวัตถุดิบในที่สุด

หากการส่งออกสเตนเลสจากเอเชียไปยุโรปถูกจำกัด และวัสดุบางส่วนเบี่ยงเบนไปตลาดอื่นและกดดันราคาในภูมิภาค มาร์จิ้นของโรงงานอาจถูกกดดัน มาร์จิ้นที่ลดลงจะลดความต้องการ NPI เศษสเตนเลส และนิกเกิลบริสุทธิ์ของโรงงาน ในทางกลับกัน หากโรงงานสเตนเลสในประเทศยุโรปเพิ่มอัตราการเดินเครื่องเพราะการนำเข้าลดลง ความต้องการเศษสเตนเลสและวัตถุดิบนิกเกิลในยุโรปอาจได้รับการสนับสนุนบางส่วน

ดังนั้น ผลกระทบต่อห่วงโซ่นิกเกิลไม่ได้เป็นขาขึ้นหรือขาลงง่ายๆ มันเป็นเรื่องของการกระจายกำไรใหม่ สิ่งสำคัญไม่ใช่ตัวนโยบายเอง แต่นโยบายเปลี่ยนมาร์จิ้นของสเตนเลส การจัดตารางการผลิต และส่วนต่างราคาในภูมิภาคอย่างไร ด้านวัตถุดิบจะรู้สึกถึงสิ่งนี้ผ่านจังหวะการจัดซื้อของโรงงาน

ผลกระทบต่อราคาแบ่งออกเป็นสามสถานการณ์

สถานการณ์ที่หนึ่ง – โควตาตึงตัว การใช้โควตารวดเร็ว หากโควตาผลิตภัณฑ์รีดเย็น รีดร้อน หรือท่อถูกใช้หมดอย่างรวดเร็วในบางไตรมาส ผู้ซื้อในยุโรปอาจรีบล็อกปริมาณล่วงหน้า ส่วนเพิ่มราคานำเข้าอาจแข็งตัวตามวัฏจักร และอำนาจต่อรองของโรงงานในประเทศดีขึ้น

สถานการณ์ที่สอง – อุปสงค์อ่อนแอ การใช้โควตาช้า ที่นี่ กฎใหม่แสดงออกมาในรูปของต้นทุนการปฏิบัติตามกฎระเบียบที่สูงขึ้นมากกว่าการเพิ่มขึ้นของราคาอย่างรวดเร็ว นโยบายการค้าสามารถลดการแข่งขันจากการนำเข้า แต่ไม่สามารถทดแทนอุปสงค์ปลายทางได้

สถานการณ์ที่สาม – แรงกดดันนอกยุโรป หากวัสดุจากเอเชียปริมาณมากเบี่ยงเบนไปยังตะวันออกกลาง เอเชียใต้ และเอเชียตะวันออกเฉียงใต้ ตลาดนอกยุโรปอาจเผชิญกับแรงกดดันด้านราคาที่ชัดเจนขึ้น ยุโรปได้รับการปกป้อง ตลาดอื่นๆ ดูดซับอุปทานที่ถูกแทนที่

ดังนั้น กฎใหม่ไม่ได้เป็นขาขึ้นต่อราคาอย่างไม่มีข้อกังขา แต่มันมีแนวโน้มที่จะนำมาซึ่งส่วนต่างราคาระหว่างภูมิภาคที่กว้างขึ้น การเปลี่ยนเส้นทางการค้า และการเร่งจัดซื้อล่วงหน้า

สิ่งที่ต้องจับตาดูจริงๆ: ตัวชี้วัดเจ็ดตัว ไม่ใช่คำขวัญ

อันดับแรก วันประกาศใช้กฎหมายบังคับใช้โควตาประเทศของสหภาพยุโรป และการจัดสรรเฉพาะสำหรับหมวดหมู่สเตนเลส

อันดับที่สอง อัตราการใช้โควตารายไตรมาสสำหรับผลิตภัณฑ์แผ่นรีดเย็น แผ่นรีดร้อน เหล็กเส้นและลวดเหล็ก และท่อ

อันดับที่สาม ข้อกำหนดด้านเอกสารที่ผู้นำเข้าต้องเผชิญเพื่อพิสูจน์ประเทศที่หลอมและหล่อ รวมถึงว่าจำเป็นต้องมีใบรับรองโรงงานที่สมบูรณ์และเอกสารห่วงโซ่การผลิตต้นน้ำหรือไม่

อันดับที่สี่ การเปลี่ยนแปลงในปริมาณเหล็กจากอินโดนีเซียที่เข้าสู่ยุโรปผ่านการแปรรูปในประเทศที่สาม

อันดับที่ห้า การเปลี่ยนแปลงในส่วนต่างระหว่างราคาสเตนเลสรีดเย็นในยุโรปกับข้อเสนอส่งออกจากเอเชีย

อันดับที่หก ว่าตะวันออกกลาง เอเชียใต้ และเอเชียตะวันออกเฉียงใต้เห็นวัสดุสเตนเลสจากเอเชียที่เบี่ยงเบนมามากขึ้นหรือไม่

อันดับที่เจ็ด ว่าจังหวะการจัดซื้อเศษสเตนเลส NPI และนิกเกิลบริสุทธิ์ในยุโรปปรับตัวตามการเปลี่ยนแปลงของอัตราการเดินเครื่องของโรงงานในประเทศหรือไม่

ตัวชี้วัดเหล่านี้สำคัญกว่าเรื่องเล่าอันยิ่งใหญ่ที่ว่า "สหภาพยุโรปกำลังปกป้องอุตสาหกรรมเหล็กของตนหรือไม่" ท้ายที่สุดแล้วตลาดไม่ได้ซื้อขายคำขวัญ มันซื้อขายโควตา เอกสาร ส่วนต่าง และมาร์จิ้น

บทสรุป: ใครเป็นผู้จ่ายสำหรับกฎใหม่ของยุโรป?

กฎใหม่ของสหภาพยุโรปสามารถปรับปรุงสภาพแวดล้อมการแข่งขันของโรงงานสเตนเลสในยุโรปได้ แต่มันไม่สามารถแก้ไขปัญหาพื้นฐานของอุตสาหกรรมได้โดยอัตโนมัติ ต้นทุนพลังงานที่สูงยังคงอยู่ อัตราการเดินเครื่องที่ต่ำยังคงอยู่ อุปสงค์ที่อ่อนแอยังคงอยู่ ต้นทุนของการเปลี่ยนผ่านสู่คาร์บอนต่ำยังคงอยู่

ภาษี 50% สามารถสกัดกั้นการนำเข้าบางส่วนได้ แต่มันไม่สามารถฟื้นฟูความสามารถในการแข่งขันด้านต้นทุนของโรงงานในยุโรปด้วยตัวมันเอง โควตาสามารถลดแรงกดดันจากภายนอกได้ แต่มันไม่สามารถสร้างอุปสงค์ปลายทางได้ กฎการหลอมและเทสามารถเพิ่มความโปร่งใสได้ แต่มันยังทำให้ต้นทุนการปฏิบัติตามกฎระเบียบสูงขึ้นและเอียงตลาดไปสู่ซัพพลายเออร์ครบวงจรรายใหญ่

สาระสำคัญของนโยบายนี้ไม่ใช่แค่ "ยุโรปขึ้นภาษี" ธรรมดาๆ มันคือการนิยามใหม่ – ภายใต้แรงกดดันร่วมกันจากอุปทานล้นโลก ความมั่นคงทางอุตสาหกรรม และการเปลี่ยนผ่านสู่คาร์บอนต่ำ – ว่าอะไรคือคุณสมบัติที่ทำให้สเตนเลสสามารถเข้าสู่ตลาดยุโรปได้ ยุโรปยังต้องการการนำเข้า แต่ในอนาคต การนำเข้าเหล่านั้นต้องปฏิบัติตามกฎที่ยุโรปตั้งขึ้นใหม่

ประเด็นก็คือ: เมื่อกฎซับซ้อนขึ้น ต้นทุนสูงขึ้น และความเสี่ยงยากที่จะจัดสรร ผู้ที่ต้องรับผิดชอบค่าใช้จ่ายอาจไม่ใช่แค่ผู้ส่งออกในเอเชียเท่านั้น แต่อาจรวมถึงผู้ผลิตปลายน้ำในยุโรป ผู้นำเข้าในยุโรป และตลาดภูมิภาคอื่นๆ ที่ถูกบังคับให้ดูดซับอุปทานส่วนเกินที่ถูกแทนที่

![[SMM ข่าวด่วนตลาดสเตนเลส] EU เพิ่มกฎแหล่งกำเนิดสินค้าแบบ 'หลอมและเท' เพื่อควบคุมการเปลี่ยนเส้นทางเหล็ก ทยอยบังคับใช้ถึงปี 2028](https://imgqn.smm.cn/usercenter/UpZsx20251217171731.jpeg)

![[ข่าวด่วนตลาดสแตนเลส SMM] EU กำหนดโควตาสแตนเลส (496,342 ตัน CR, 153,186 ตัน HR) และอากรเกินโควตา 50%](https://imgqn.smm.cn/usercenter/biBGl20251217171733.jpg)

![[SMM Stainless Steel Flash] ระบอบการค้าเหล็กใหม่ของสหภาพยุโรปมีผลบังคับใช้ 1 กรกฎาคม; การจัดสรรโควตารายประเทศยังรอดำเนินการ](https://imgqn.smm.cn/usercenter/gmcdk20251217171720.jpg)